高管海外經歷與企業國際化戰略關系的實證研究

2021-04-22 14:49:18唐超重慶大學經濟與工商管理學院

環球市場 2021年9期

唐超 重慶大學經濟與工商管理學院

一、研究背景及問題

近年來,近年來中國企業的國際化擴張呈現出明顯的高速增長趨勢,這一趨勢背后的原因變得不容忽視。雖然已有部分研究分析了推動企業進行海外投資的因素,但其對新興國家企業的國際化戰略的理解仍然有限。Filatotchev等(2009)認為,出口導向與出口績效之間的關系可能不僅取決于企業層面的因素,如企業年齡、企業規模和資源稟賦,還取決于管理人員的人力資本。正如Wang等(2011)所言,“國家和企業的全球化野心往往受到缺乏海外經驗和社會關系的阻礙”。因此,企業的國際化要靠人才的國際化,擁有國際化視野的海歸人才是我國出口競爭力升級的戰略性要素之一。因此,本文擬研究的問題是:具有海外經歷的高管是否對促進我國企業國際化戰略決策產生了積極的作用?

二、研究假設

作為企業重要的人力資本,本文認為具有海外經歷的高管可以通過網絡效應和溢出效應兩個渠道提升企業的國際化水平。第一點是網絡效應。高管在海外學習和工作期間,了解國際化業務的復雜性、外國市場的特點、商業環境及文化模式并與合作機構建立了深入的聯系。回國之后參與本土企業的經營,能夠基于先前的關系網絡抵消制度和文化障礙,加快企業的國際化進程。其二為溢出效應。高管在海外學習或工作的經歷可能促使其獲得重要的隱性知識,如領先的商業技能、管理技能、營銷技巧以及從在國外工作中尋求資金,這可以幫助他們在國外經營企業,并提高他們的戰略選擇的績效成果。

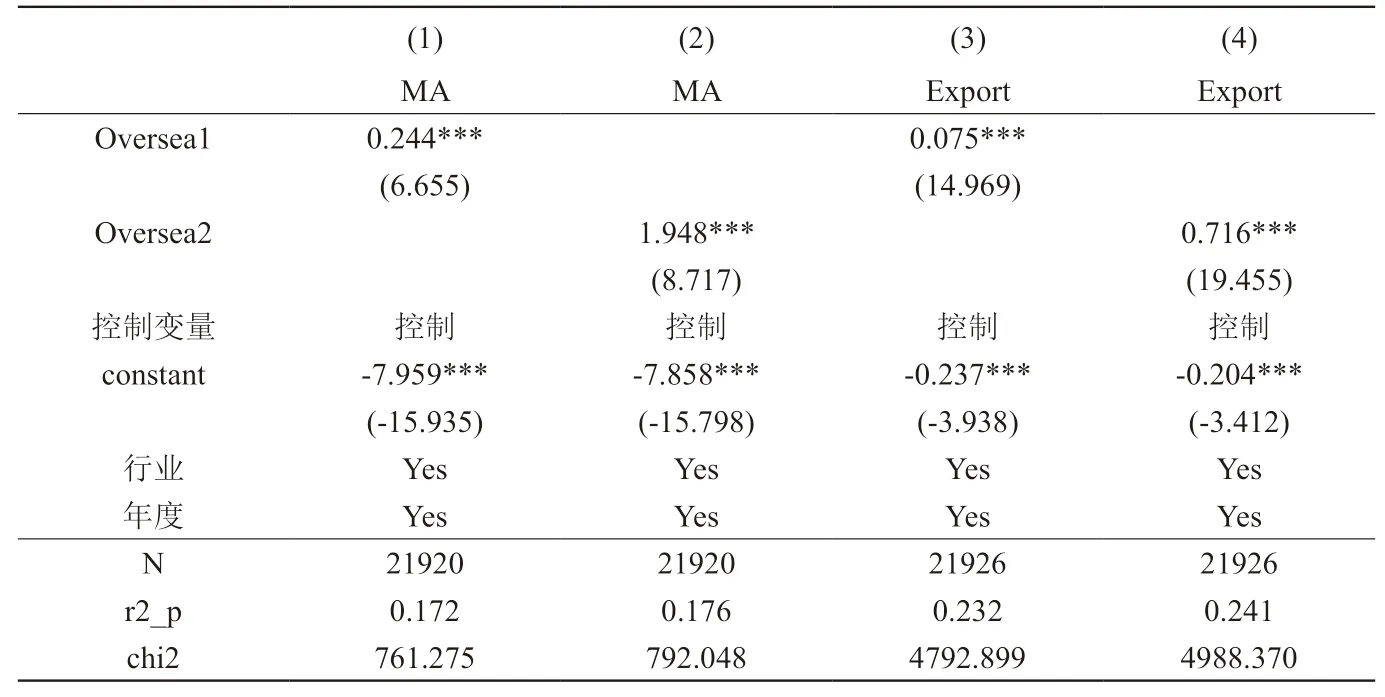

表1 高管海外經歷對企業國際化戰略的影響效應

基于以上分析,提出如下假設:

H1:高管的海外經歷對企業國際化戰略有顯著促進作用。

三、研究設計

本文選取了2011-2019年滬深兩市A股上市公司為初始樣本并剔除金融類上市公司及ST類上市公司樣本。相關研究及控制變量均來自CSMAR公司治理結構數據庫。為了檢驗高管的海外經歷對企業國際化戰略的影響效應,本文參考國內外權威文獻,構建了如下回歸模型:

模型中被解釋變量IS為代表的企業國際化戰略,包括投資國際化(IS1)和產品國際化(IS2)兩個部分進行度量。解釋變量Oversea代表企業高管的海外經歷,其中Oversea1為分類變量,若企業高管團隊中存在有海外經歷的成員,則取值為1,否則為0;Oversea2表示企業高管團隊中有海外經歷人員所占的比例。Control為控制變量,包括了企業財務層面的變量(產權性質、企業規模、企業財務杠桿)與高管個體層面變量(任期、年齡、持股比例、女性高管占比)。此外,還控制了行業和年度效應。

四、結果分析

在回歸分析之前,本文對主要變量進行了描述性統計分析和相關性分析,結果顯示:在 21920個公司年度樣本中,約有3.6%的 A 股上市公司有海外并購行為,海外收入占銷售收入的比例均值為11.8%,說明我企業的國際化水平還有很大的提升空間。海歸高管變量Oversea1、Oversea2的均值分別為0.352、0.039。這表明樣本公司中有35.2%的企業聘用了有海外經歷的高管,但企業高管團隊中具備海外經歷成員所占的比例僅為3.9%。相關性分析結果表明,企業投資國際化戰略和企業產品國際化戰略與高管海外經歷之間的相關系數均在1%的水平上顯著。這表明高管海外經歷與企業國際化戰略之間存在正相關關系,初步證實了假設1。

為使結果更可靠,表1列示了本文回歸結果。結果顯示:高管的海外經歷顯著提升了企業的投資國際化戰略和產品國際化戰略。這一影響效應在1%水平上顯著。具體而言,相較于高管沒有海外經歷的企業,高管團隊中存在有海外經歷成員的企業在投資國際化和產品國際化上的水平都顯著更高,且這一顯著程度隨著高管團隊中海外經歷成員占比的提升而提升。本文的假設1得到證實。

五、管理啟示

在國際化浪潮的影響下,企業如何突破國門障礙成為重要議題。具備海外經歷的高級管理人才作為國際知識轉移的特殊載體,憑借國際知識、經驗和網絡有能力在中國企業和全球市場之間發揮橋梁作用。因此,對于布局全球化戰略的企業而言,本文建議應采用有效的人才引進措施,吸引有海外經歷的高級管理人才,以推動企業能夠更好地發展與海外客戶的關系并擴大海外市場,進而更有效地實現企業的國際化戰略目標。

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

當代水產(2022年1期)2022-04-26 14:34:58

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

中國外匯(2019年12期)2019-10-10 07:26:56

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

商周刊(2018年12期)2018-07-11 01:27:18

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

中學物理·高中(2016年12期)2017-04-22 11:53:03

知識經濟·中國直銷(2016年1期)2016-08-24 07:21:12