“雙碳”目標下,我國專用車行業發展趨勢分析

2021-04-23 16:07:19易鈳

專用汽車 2021年10期

易鈳

隨著經濟的快速發展。全球CO2排放總量逐年增加。對全球生態系統構成嚴重威脅。碳達峰、碳中和(簡稱“雙碳”)引發的產業轉型潮正在汽車行業不斷升溫。隨著國家雙碳政策的持續推進.作為我國碳排放源頭之一、汽車工業的重要組成部分專用車行業.未來發展趨勢如何已然成為行業關注的熱點。

什么是“碳達峰碳中和”

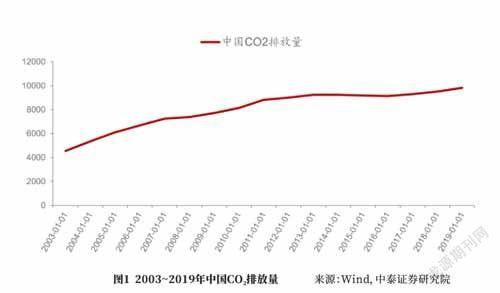

目前,我國正處于高質量發展階段.中國碳排放自2005年以來一直處于世界第一(見圖1),化石能源的消耗未來幾年還將不斷增長。根據《世界能源統計年鑒2020》數據,我國GDP占全球比重達到17%左右.能耗約占全球24.27%,二氧化碳排放約占全球28.76%。我國排碳強度屬于全球較高水平。

2020年9月22日.習近平主席在聯合國一般性辯論時宣布中國二氧化碳排放量力爭在2030年達到峰值,2060年前實現碳中和。

碳達峰是指全球、國家、城市、企業等主體的碳排放在由升轉降的過程中,碳排放的最高點即碳峰值。碳中和是直接或間接產生的溫室氣體排放總量.通過植樹造林、節能減排等形式,抵消自身產生的CO2排放,實現CO2的“零排放”,狹義上指C02排放.廣義也可指所有溫室氣體排放。

在“雙碳”目標實現的過程當中,作為承擔著我國經濟發展重要任務的專用車行業,生產企業原材料、能源、設備等要素成本今后勢必對企業盈利產生重大影響,企業生產方式也將面臨較大的“變革”。

完成“雙碳”目標行業面臨挑戰

當前,我國工業經濟發展進入了工業化后期階段.尤其步入“十四五”開局之年,專用車行業正在發生深刻變革,行業面臨轉型升級。

我國貨運運輸量中,道路運輸的每年碳排放總量是交通領域碳排放總量中占比最大的.是國家減排的重點。根據生態環境部發布的《中國移動源環境管理年報(2020)》相關數據顯示,道路運輸排放占交通領域排放量的84.1%,尤以中重型商用車和輕型商用車為主。另有數據表明,一輛燃油重卡的污染排放量相當于250~300輛乘用車。如圖2、圖3所示。

受益于近年來治超政策日趨嚴格、老舊車淘汰、物流市場規模持續提升、基建投資增速上行等因素,作為商用車重要組成部分的專用車,其2020年銷量為165.1萬輛,達到歷史新高,燃油車仍是目前主流產品。針對“雙碳”目標.國家已經出臺一攬子工作計劃。專用車行業面臨“內+外”多重減排壓力,在“減碳”道路上任重道遠。如圖4所示。

作為我國專用車生產領域必不可缺的鋼材原材料,每年行業碳排放量占全國碳排放總量的15%,鋼鐵行業整體碳排放量處于高位。2020年。我國粗鋼產量為10.53億t.占比全球53.3%(見圖5)。由此可見,壓縮減量是今后時期國家優質鋼鐵行業重要方向。

作為我國專用車上游的零部件企業.近年來生產規模、研發能力和技術水平不斷提升。與此同時。產業鏈仍存在薄弱環節.一些橡膠制品、鑄造件等零部件生產企業隨著國家環保壓力日增.同樣面臨著產線升級、節能減排的壓力,具有綠色、環保、節能、可回收利用材料將成為今后時期發展方向。

在“雙碳”目標下.專用車行業的終端需求方煤炭、水泥等高碳排放行業也將面臨結構性優化.供給收縮勢必波及到專用車行業。在國家推動碳交易之際,作為汽車排放大戶的專用車也將在較長時間內因其高排放成為汽車碳交易大戶。

作為專用車制造企業.除了加強道路運輸車輛技術管理、增強新能源車輛技術研發之外.設備工藝環節也至關重要。耗能環節主要集中在沖壓、焊接、涂裝等工藝.以及場內車輛周轉時柴油消耗階段,這些無疑促使企業內部面臨從設備級到產線級的改造。

完成“雙碳”目標。我國專用車行業面臨艱巨挑戰。

“雙碳”戰略下行業全面升級

進入“十四五”,在碳約束下的減排成為我國政策發力的重點。專用車行業產業鏈上下游也同樣面臨著日益嚴峻的能源和環境壓力。

“雙碳”目標不僅是壓力。也是專用車產業加速轉型的動力。同時促進了企業加速向電動化轉型。數據顯示,2020年我國新能源汽車產銷均達137萬輛。2021年上半年新能源汽車產銷分別完成121.5萬輛和120.6萬輛,同比均增長2倍,累計銷量已經與2019年全年水平基本持平。相較于新能源乘用車,新能源專用車進展較為緩慢。雖然相比整個專用車市場,新能源專用車體量尚小,滲透率低,但在“雙碳”目標之下未來1~2年將會快速釋放。

2021年7月1日起實施國Ⅵ標準,大幅降低汽車尾氣碳排放。成為行業“減碳”的第一步。7月13日.在全面切換國Ⅵ之后工信部發布的第346批《道路機動車輛生產企業及產品公告》(以下簡稱公告)新增車型名單中,換電重卡車型達到6款,這也是近期發布的公告中數量最多的。而在所有已公布的新能源專用車公告中。純電動車公告數量較高.其次是氫燃料電池車。

據乘聯會日前發布的數據顯示.2021年1~7月。新能源專用車銷量達到6.9萬輛,同比增長171%,占到2020年全年銷量的97%。其中,純電動專用車市場占有率保持在90%以上。在專用車細分領域,冷藏車、廂式車等物流類車型是目前新能源主流市場,銷量約6萬輛。自卸車、攪拌車等工程類車型預計未來也將進入高速增長期,市場滲透率有望大幅提高。作為全球半掛車與專用車高端制造龍頭.中集車輛在新能源渣土車、新能源攪拌車方面搶抓機遇、順勢而為.占得新能源專用車市場的先機。

隨著“雙碳”戰略的不斷落地深化,專用車行業面臨產業升級和結構調整。高能耗、高污染的傳統制造型企業已不適應未來發展,必將退出市場。在整個專用車行業轉型升級的大背景下,規模企業都在朝標準化、合規化、輕量化和智能化方面發展。在推動高端制造邁進方面.中集車輛近年來通過打造“高端制造體系”建設。在國內建立“燈塔工廠”新一代生產體系.引領了傳統專用車輛制造產業向高端制造升級發展,帶動并全面革新了行業的生產方式。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

汽車維修與保養(2020年11期)2020-11-23 12:40:39

云南畫報(2020年9期)2020-10-27 02:03:26

海峽姐妹(2019年8期)2019-09-03 01:01:00

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

風能(2015年4期)2015-02-27 10:14:36