“4+7”集中帶量采購實施效果分析

——基于9試點地區藥品銷售數據

2021-04-23 01:27:56王煜昊路娜娜張圣和尚波波劉朝一黃曉青

中國衛生政策研究 2021年2期

王煜昊 徐 偉 路娜娜 張圣和 尚波波 劉朝一 黃曉青

中國藥科大學國際醫藥商學院 江蘇南京 211198

2018年11月15日,聯合采購辦公室發布《4+7城市藥品集中采購文件》(GY-YD2018-1),宣布將在北京、天津、上海、重慶和沈陽、大連、廈門、廣州、深圳、成都及西安等11個城市開展藥品集中帶量采購。同年12月7日,“4+7”集中帶量采購結果公布,中選品種藥價平均降幅52%,最大降幅達到96%,并已于2019年4月起開始實施。[1]本文將基于政策實施前后試點城市中選品種的銷售情況,對“4+7”集中帶量采購的實施成效進行分析。

1 研究背景

“4+7”集中帶量采購,即針對11個試點城市的26品規藥品,滿足采購條件的企業按照《4+7城市藥品集中采購文件》中提供的試點城市所有公立醫療機構年度藥品總用量的60%~70%作為估算采購總量進行報價,通過“量價掛鉤”、以“量”換“價”的形式,最終競價形成藥品集中采購價格。[2]理論上看,集中帶量采購可達到降低藥品價格、加速企業轉型及行業整合,同時完善藥品價格形成機制的效果,而這些理論成效是否在一年多的試點過程中得以體現,仍需要實證數據加以佐證。

2 資料與方法

本文基于藥品銷售數據及中標企業年報數據,針對納入“4+7”集中帶量采購范圍的藥品在政策實施前后的銷售額,原研廠家、中標企業及其他企業的銷售額、市場占有率及部分中標企業營收情況的變化進行對比分析。數據源于米內網“中國城市公立醫院化學藥終端競爭格局”“重點城市公立醫院化學藥終端競爭格局”數據庫及各上市企業年報、半年報。“重點城市公立醫院化學藥終端競爭格局”數據庫內含全國27個城市公立醫院化學藥品的銷售額數據,每季度更新一次,其中包含北京、天津、上海、重慶、沈陽、廣州、深圳、成都、西安9個“4+7”集中帶量采購試點城市,故本文單獨提取此9市數據進行研究。受新冠肺炎疫情影響,2020年第一季度全國醫療機構非新冠肺炎患者接診人次銳減[3],不能反映真實的醫療服務需求,故研究數據截止至2019年第四季度。

3 結果

3.1 “4+7”集中帶量采購在降低藥品價格方面達到了良好的效果

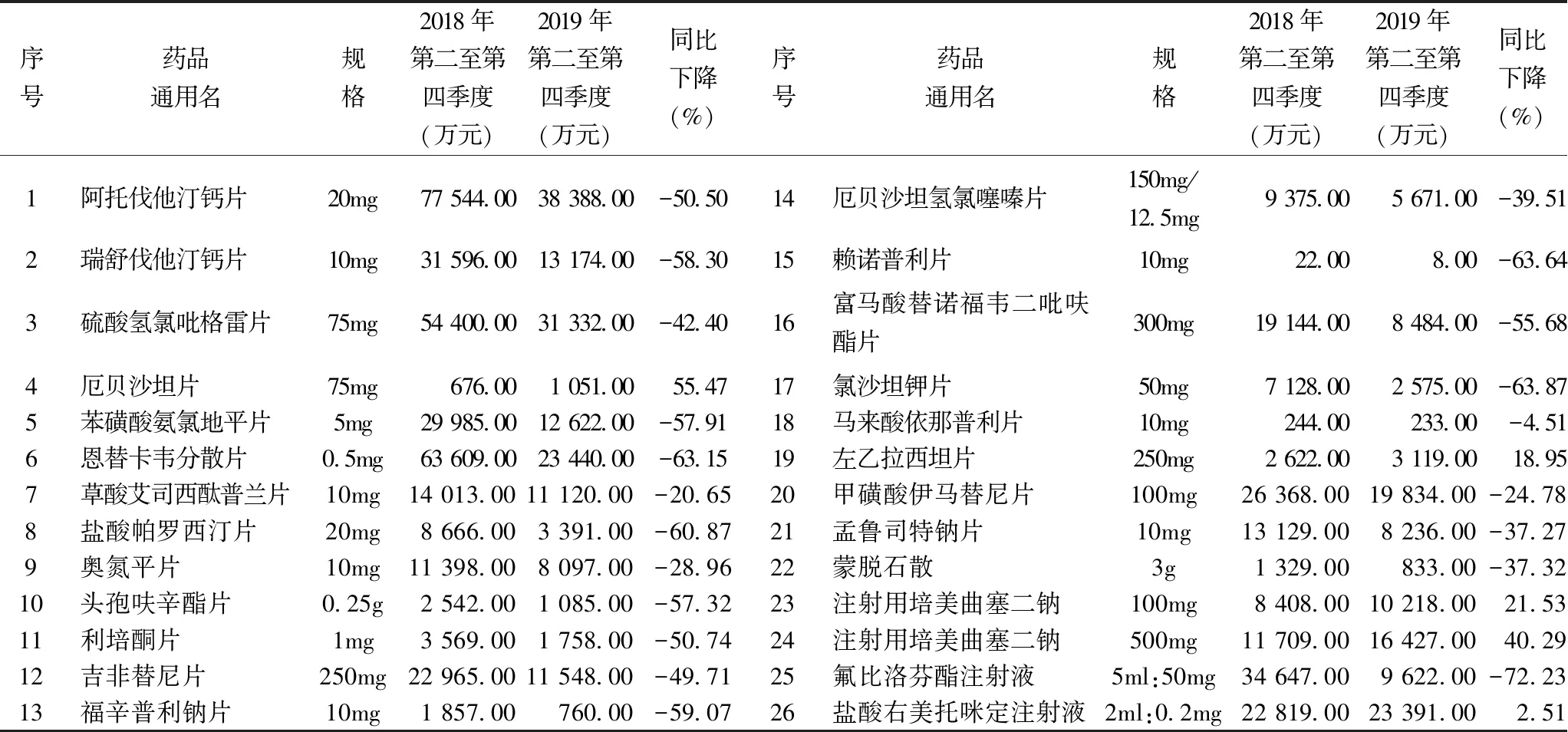

2019年第二至第四季度及2018年同期9市26個品規藥品各企業累計銷售額見表1。可見,僅厄貝沙坦片、左乙拉西坦片、注射用培美曲塞二鈉(100mg及500mg)及鹽酸右美托咪定注射液5品規藥品在政策落地后銷售額成增長趨勢,其他21品規藥品2019年后三季度銷售總額均較2018年同期有顯著下滑,平均降幅47.54%。其中,氟比洛芬酯注射液降幅最大,由2018年后三季度的34 647.00萬元降至2019年的9 662.00萬元,同比降低72.23%;馬來酸依那普利片降幅最小,由2018年后三季度的244.00萬元降至2019年的233.00萬元,同比降低4.51%。

表1 2019年第二至第四季度及2018年同期9城市26品規累計銷售總額

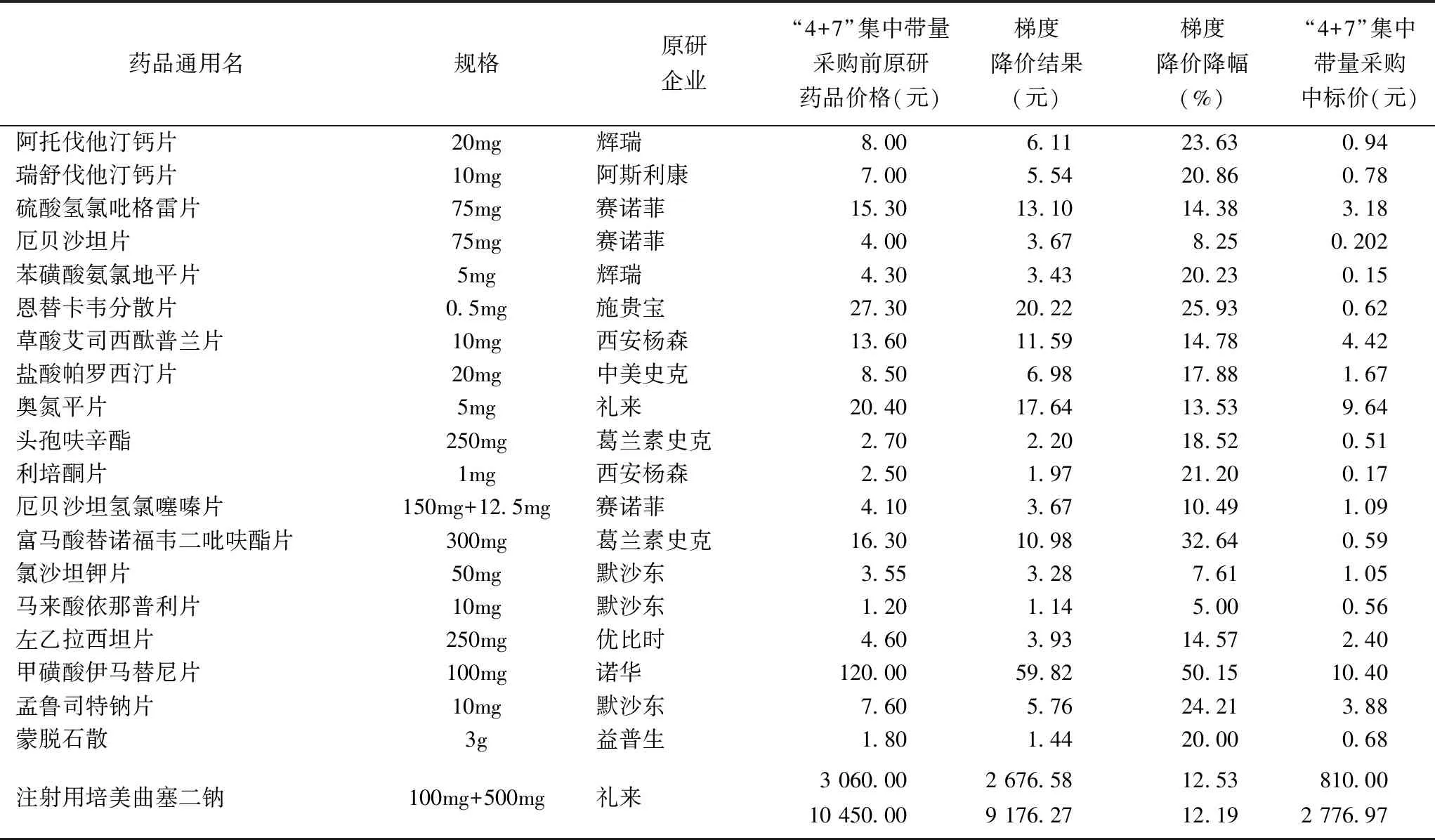

此外,在“4+7”集中帶量采購結果公布后,以上海為首的地區要求未中標企業必須實施梯度降價才可繼續掛網采購,各未中標原研藥梯度降價結果見表2。各原研藥的價格均有一定程度的下降,部分藥品價格已降至“4+7”集中帶量采購中標價的2倍以內。可見,“4+7”集中帶量采購政策的實施,確實對藥品價格的控制起到了良好的作用。

表2 “4+7”集中帶量采購納入品種中各未中標原研藥梯度降價結果

3.2 “4+7”集中帶量采購對原研企業、中標企業及其他企業藥品銷售額的影響

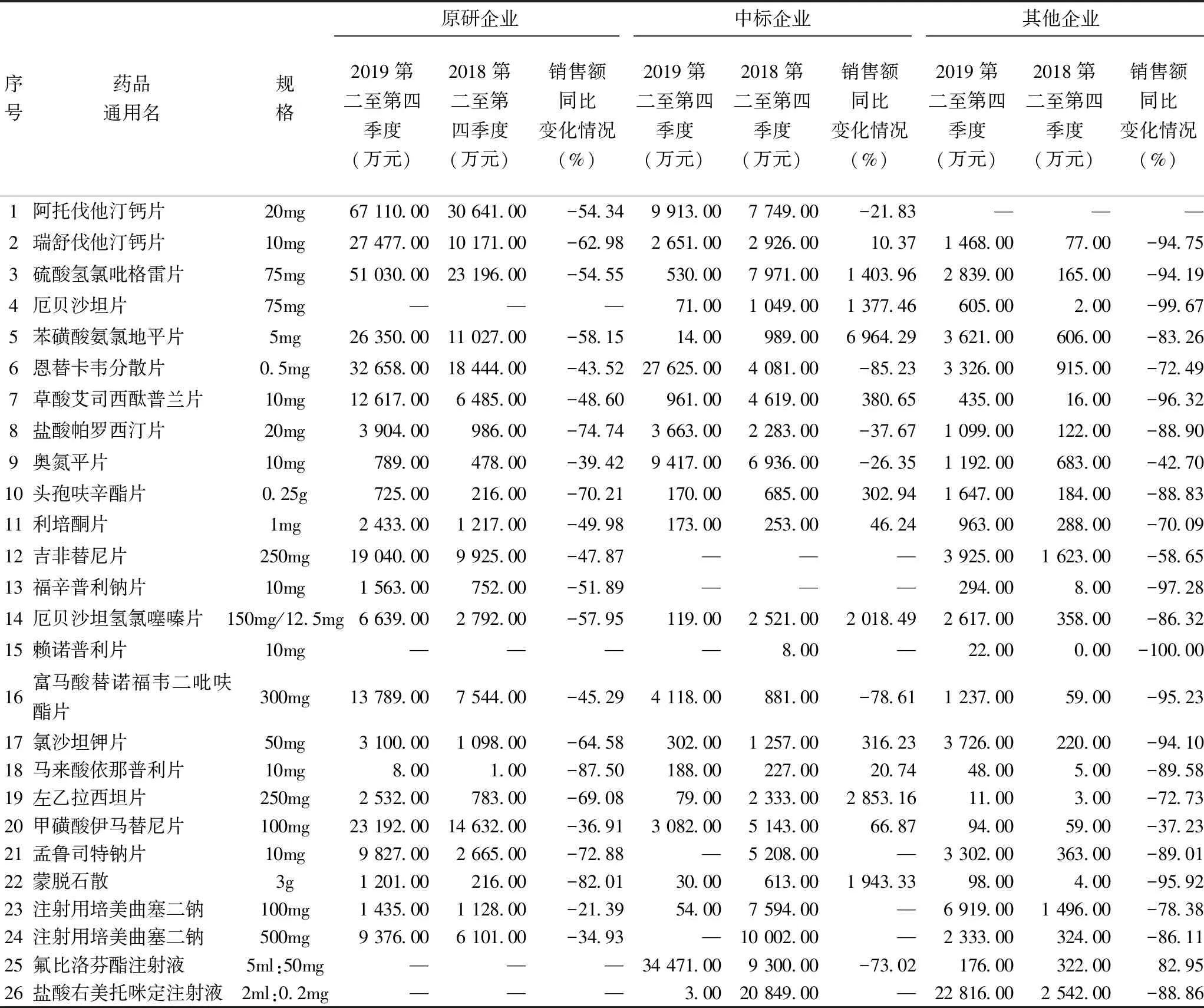

26品規藥品的原研企業、中標企業及未中標企業在政策實施前后的銷售額變化情況見表3。可見,“4+7”集中帶量采購后,原研企業藥品銷售額明顯下降,除中標的吉非替尼片、福辛普利那片及厄貝沙坦片、賴諾普利片、氟比洛芬酯注射液及鹽酸右美托咪定注射液原研藥在9城市無銷售數據外,其余20品規原研藥在2019年后三季度銷售額平均同比下降了56.54%。從中標企業來看,除民生濱江藥業的孟魯司特鈉片、揚子江藥業的鹽酸右美托咪定注射液、浙江華海的賴諾普利片以及四川匯宇的注射用培美曲塞二鈉(100mg及500mg)為2018年下半年上市,市場銷售數據缺失外,其余21品規2019年后三季度銷售額平均同比上漲48.10%,中位數為46.24%,8品規藥品銷售額同比下降,其中恩替卡韋片由2018年后三季度的27 625.00萬元降至2019年同期的4 081.00萬元,降幅達到85.23%;13品規藥品銷售額同比上升,其中苯磺酸氨氯地平片由2018年后三季度的14.00萬元增至2019年同期的989.00萬元,漲幅達到69.64倍。對于非原研、非中標的其他企業而言,原本已深耕的市場受到強烈沖擊,25品規2019年后三季度銷售額同比2018年平均下降76.71%,9品規藥品銷售額降幅在90%以上。

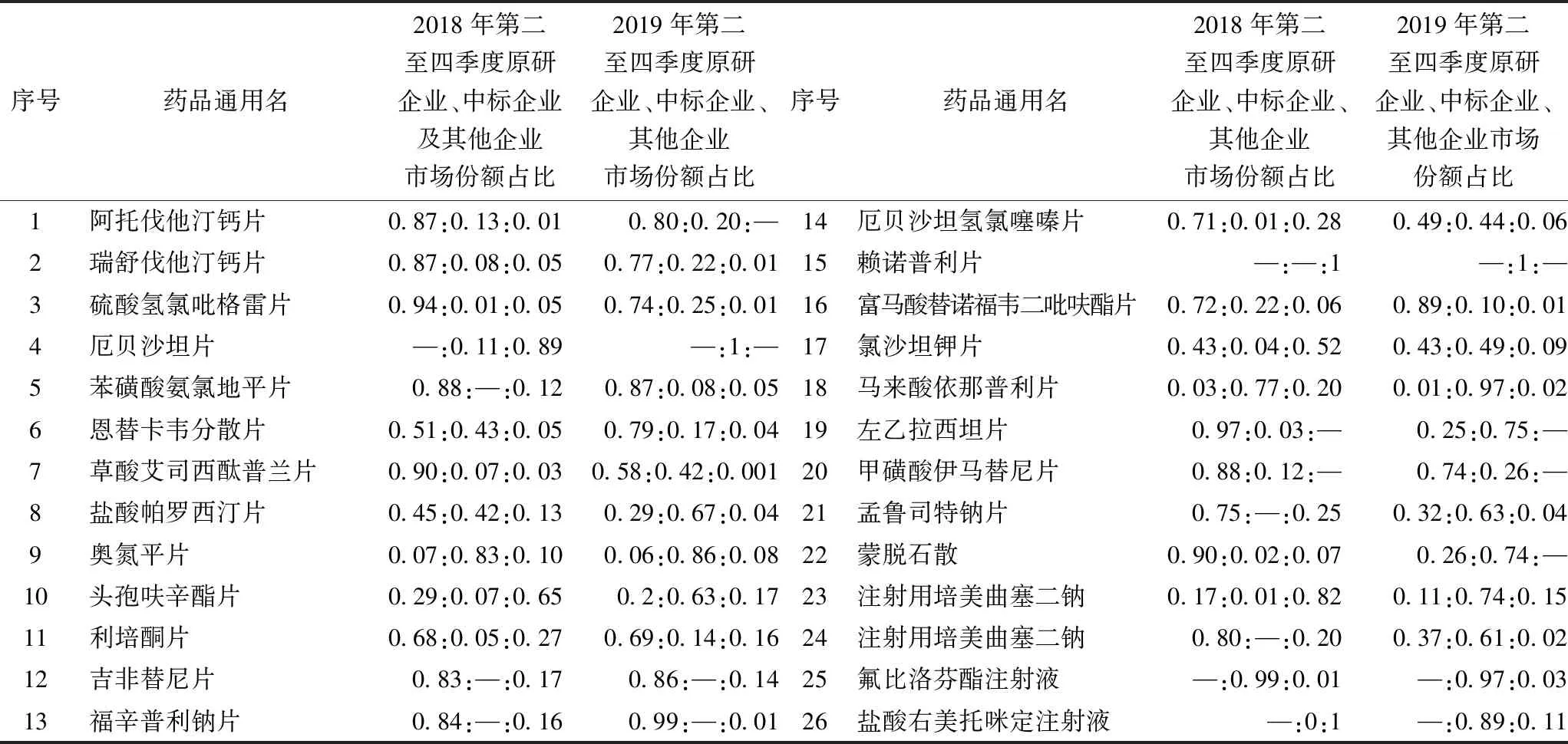

然而,“4+7”集中帶量采購采用的獨家中標模式,雖能更大幅度的壓縮價格,但不利于市場形成良性競爭,且有可能挫傷未中標藥企進行藥物一致性評價的積極性,同時由于采購量極大,有可能會造成市場的壟斷。[4]雖然銷售額普遍萎縮,但對比9市集中帶量采購前后原研企業、中標企業及其他產業中選品種的市場份額(依銷售額計)可知,部分品種原研企業市場份額下降并不顯著,可見原研企業的品牌效應與價格策略仍具有一定的優勢,起到了止損的效果;中標企業在消化原研企業市場份額的同時,更多搶占的是非原研、非中標的其他企業在帶量采購前深度經營的成熟市場(如厄貝沙坦片、賴諾普利片、氯沙坦鉀片、馬來酸依那普利片、注射用培美曲塞二鈉等),中標企業事實上已形成了對試點城市部分中選品種的仿制藥市場的壟斷(表4)。

表3 “4+7”集中帶量采購前后各品規藥品原研企業、中標企業及其他企業銷售額變化

表4 “4+7”集中帶量采購納入品種政策前后原研企業、中標企業及其他企業的市場份額(依銷售額計)

3.3 “4+7”集中帶量采購對中標企業營收結構的影響

結合中標企業年報,本文進一步分析了中標企業在“4+7”集中帶量采購前后營收結構的變化。中標企業中,浙江華海藥業、深圳信立泰藥業、四川科倫藥業、浙江京新藥業在我國上市,根據米內網“中國城市公立醫院化學藥終端競爭格局”顯示,浙江華海藥業、深圳信立泰藥業、浙江京新藥業“4+7”中標品種占公司全部藥品銷售額比重較高,分別占87.59%、64.00%、49.93%,而四川科倫藥業占比較低(表5),故選取浙江華海藥業、深圳信立泰藥業、浙江京新藥業為例進行分析。

表5 四企業2017—2019年來“4+7”中標品種銷售額占比(%)

三企業“4+7”集中帶量采購前后的營業總收入、研發費用及銷售費用的變化見表6。一方面,從營業總收入上來看,僅浙江華海藥業在“4+7”集中帶量采購后營業總收入增速超過同期,另兩企業增速均不及往年同期,深圳信立泰藥業甚至增速為負,可見由于“4+7”集中帶量采購導致藥品價格大幅下降,雖銷量提升,但對企業的營收仍產生了一定影響。另一方面,三企業2019年下半年的銷售費用,特別是銷售費用中的產品推廣相關費用相較2018年同期增速均顯著下降,浙江華海藥業更是較2018年下半年降低了39.01%,而研發投入持續性增多,其中深圳信立泰藥業2019年全年研發投入較2018年提高87.37%,可見,實施“4+7”帶量采購,能夠在一定程度上起到促進藥品生產企業積極轉型,加大研發投入的作用。[5]

表6 “4+7”集中帶量采購前后三企業的營業總收入、研發費用及銷售投入的同比變化情況(%)

3.4 “4+7”集中帶量采購品種選擇面稍顯狹窄

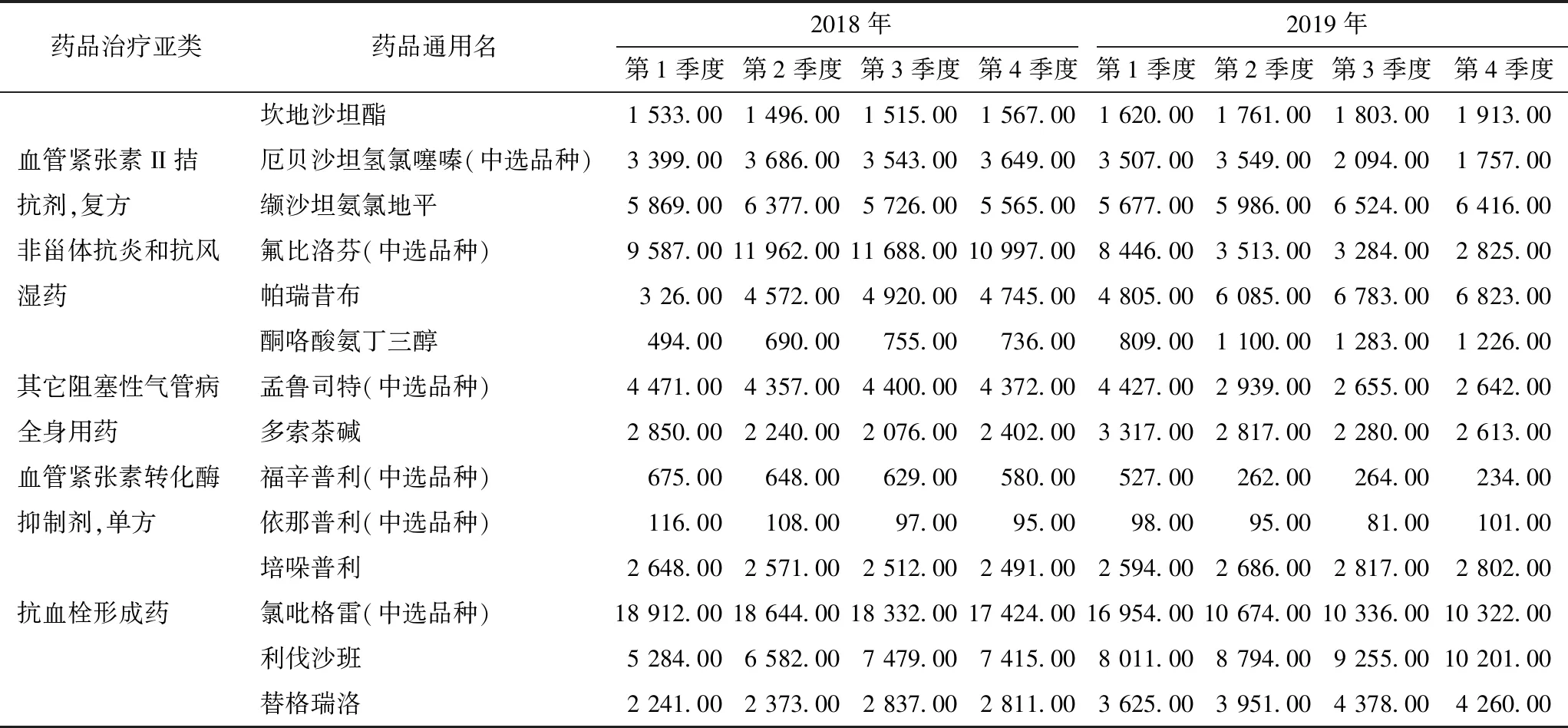

目前,“4+7”集中帶量采購待采品種的確定受限于仿制藥一致性評價進度,較為局限于特定藥品,而并非立足于該藥品所在治療領域,將同化學分類、同藥理學或治療學分類藥品的所有藥品統一納入集采范圍。現有學者基于醫院臨床處方數據研究發現,中標品種與同類藥品之間廣泛存在此消彼長的替代使用現象[6],從9市公立醫院藥品中選品種及同治療亞類藥品的銷售數據來看,在進入集中帶量采購后,部分中選品種的同類藥品季度銷售額較往年增長趨勢明顯上升(表7),說明中選藥品確實在臨床應用中存在一定程度的被替代,醫生在開具處方時出現部分處方轉移的道德風險。

表7 9城市公立醫院部分“4+7”集中帶量采購中選品種與同類藥品2018—2019年各季度銷售情況(萬元)

(續)

4 討論

4.1 “4+7”集中帶量采購頗有成效,但可能存在壟斷風險

從上述部分來看,“4+7”集中帶量采購實施以來,對降低藥品價格起到了顯著作用。同時,由于“帶量”,中標企業無需再花費大量的人力財力去拓展與維護現有市場,而是可將經費更多的投入到新產品研發當中,實現我國醫藥企業由仿到創的產業結構轉型。但是,對于非原研、非中標的其他企業而言,原本已深耕的市場將被中標企業所占據,“無量降價”難以回收成本,而自身品牌效應也難以與原研企業競爭集采份額外的零散市場,中標企業事實上已在仿制藥市場形成絕對優勢,“4+7”集中帶量采購的模式可能存在一定的壟斷風險。

4.2 集中帶量采購仍需科學擴圍

目前,集中帶量采購品種的選擇仍較為受制于仿制藥的一致性評價進度,所選品種之間的作用機理及治療領域較為獨立,關聯性不強,較難帶動中選品種的類似藥物整體降價。[7]從國際經驗來看,大部分國家和地區在制定藥品醫保支付標準時都采用了“分組競價”的思想,即根據一定的劃分方式,將治療同一類疾病或作用機理相同的藥品統一分到一組,以這些小組為基礎衡量測算確定藥品的醫保支付標準。如德國在制定藥品的參考價格時依次按照解剖學治療學及化學分類系統(ATC分類)、生物等效性和治療結果相似性以及藥品屬性三種指標層層分類[8];日本根據歷年醫保目錄調整結果,制定了定期更新的《參比藥品參考目錄》,目前更新到第九版,新藥在目錄準入環節需在此目錄中選擇參比藥品分組定價,若無參考藥品,則依成本定價法確定藥品價格[9]。我國臺灣地區也結合ATC分類系統,將同藥理作用或同治療類別,或頭對頭試驗中的對照藥品作為參比制劑確定新納入藥品的醫保支付標準,同時,在每兩年一次的藥品醫保支付標準調整中,還將同核價參比制劑的藥品分在一組,并結合藥品的專利情況、生產質量、一致性評價情況及市場實際采購價及采購量等因素,確定最終調整后的醫保支付標準。[10]

4.3 “4+7”集中帶量采購部分促成我國過專利期原研藥和仿制藥的價格聯動

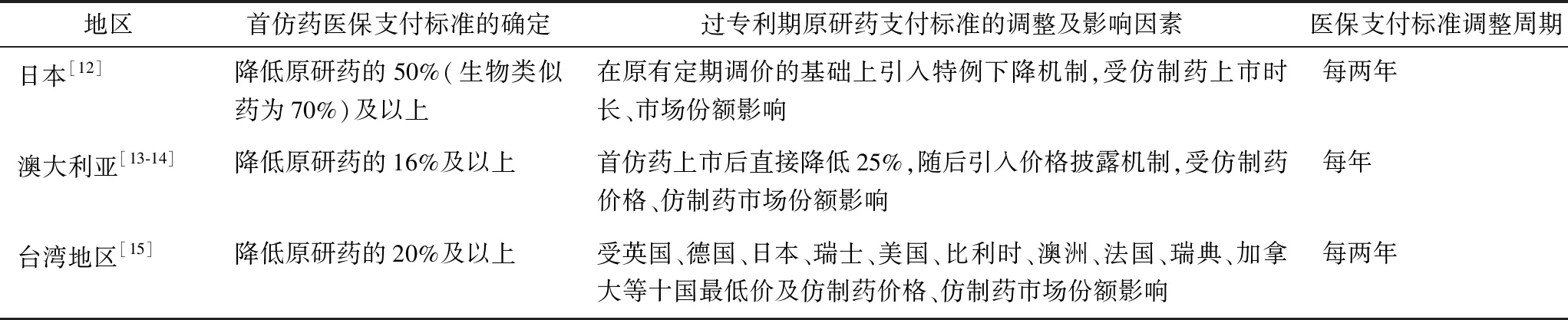

醫保支付標準是控制醫療費用、降低藥品價格虛高的一個強有力的手段。[11]日本、澳大利亞和我國臺灣地區均已經形成了原研藥首發定價、首仿藥按比例降價、過專利期原研藥與仿制藥聯動調價的完整的醫保支付標準制定及動態調整鏈的建設,過專利期原研藥的醫保支付標準會受到仿制藥價格、市場占有率及仿制藥上市時間等因素的影響(表8)。但目前,我國尚未建立完善的藥品醫保支付標準制定及動態調整機制,集中帶量采購仍是當前階段實現我國過專利期原研藥和仿制藥價格聯動的關鍵途徑,但該模式對于未納入集中帶量采購范圍的藥品企業降價而言驅動力不足。

表8 日本、澳大利亞、臺灣地區仿制藥、過專利期原研藥醫保支付標準的制定及調整模式

5 建議

5.1 進一步完善競價中標機制,持續推進,慎防壟斷

“4+7”集中帶量采購在控制藥品價格方面取得的效果是顯著的,在今后,集中帶量采購模式仍需進一步推廣,但是其競價中標機制仍需不斷優化完善。在2019年12月發布的《全國藥品集中采購文件(GY-YD2019-2)》中,“4+7”集中帶量采購試點中的獨家中標并獲得試點城市公立醫院60%~70%估算采購總量的方案,變更為報價最低的3家企業中標,中標企業為1家、2家、3家時,首年約定采購量分別為公立醫院50%、60%、70%的估算采購總量,且這一規則為2020年8月第三批《全國藥品集中采購文件(GY-YD2020-1)》所沿用,這在一定程度上緩解了壟斷風險。隨著集中帶量采購藥品范圍的逐步擴大,中小仿制藥生產企業生存空間將被逐漸壓縮,我國醫藥行業也將面臨劇烈洗牌,醫藥產業集中度也將逐漸提高[16],但仍要謹防壟斷[17],嚴控中標企業藥品的質量安全及供應的可持續,確保人民群眾用上藥、用好藥。

5.2 “4+7”集中帶量采購品種選擇應由“點”至“面”

對于今后我國的集中帶量采購事業而言,一方面仍要進一步擴面,將更多臨床常用藥品納入集中帶量采購的范圍之內,降低人民群眾的用藥成本;另一方面,在擴面的過程中,要注意由“點”至“面”,逐步將已中選品種的同類藥品納入帶量采購范疇。此外,對于納入帶量采購的藥品,在預估采購量時,也可統籌考慮同類藥品的臨床需求,從作用機理、治療領域及是否可替代等多角度制定科學、合理、多層次的采購量計算規則,降低醫生道德風險的可能性。

5.3 完善醫保支付標準的建設,健全原研藥、仿制藥、過專利期原研藥的聯動機制

隨著集中帶量采購中標藥品價格的下降,包含原研藥在內的非中標藥品價格也呈現階梯式下降,這在一定程度上形成頗具我國特色的過專利期原研藥與仿制藥的價格聯動機制,但這一機制對未納入帶量采購的藥品而言降價驅動力不足。從國際經驗上看,部分國家和地區通過完善的醫保支付標準制定及動態調整機制的建設來實現專利藥、過專利期原研藥及仿制藥的價格聯動,通過定期調整醫保支付標準,實現醫保目錄內所有藥品的螺旋式降價。2020年7月31日,國家醫療保障局印發《基本醫療保險用藥管理暫行辦法》,其中規范了藥品的醫保目錄準入標準、準入路徑及新準入藥品醫保支付標準的確定方式,但尚未明確目錄內藥品醫保支付標準的制定及醫保支付標準調整規則。因此,應進一步加強醫保支付標準的建設,加強過專利期藥品的原仿價格聯動,從而達到更持續、更深入地控價控費效果。

作者聲明本文無實際或潛在的利益沖突。

猜你喜歡

中國合理用藥探索(2022年1期)2022-11-26 00:22:32

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

小學生優秀作文(低年級)(2018年6期)2018-05-19 01:54:28

中國衛生(2016年5期)2016-11-12 13:25:28

中國衛生(2015年9期)2015-11-10 03:11:14