個人理財風險偏好影響因素研究

——基于藏龍島地區調研

2021-04-26 06:48:04繆金銘華南理工大學

消費導刊 2021年7期

繆金銘 華南理工大學

引言:在現代社會,人們的理財需求與之相應的愈加強烈,而且隨著經濟文化各方面迅猛發展,理財模式也發生了翻天覆地的變化。近年來,股市行情的低迷,也使得越來越多的個人轉向了其他的綜合理財方式。正因如此,新型的理財產品相繼出現,理財產品的多樣化滿足了投資者需求偏好不盡相同的要求。在這樣的背景下,對個人理財影響的研究十分必要,從個人角度分析人們投資選擇的微觀影響因素,不僅能夠揭示個人理財的結構,還能加強個人投資選擇的合理性。

(三)風險態度

風險厭惡者:在投資決策中,投資者更偏好低風險的投資,則這種投資者為風險厭惡者。

風險偏好者:在任何條件下,投資者都渴望任何投資且不懼風險,這種投資者即為風險偏好者。

風險中性者:投資者對投資行為秉持可有可無的態度,這種投資者即為風險中性者。

但是風險偏好者、風險厭惡者、風險中立者并不是一沉不變的,即在一定條件下,風險偏好者可能會變為風險厭惡者。

一、文獻評述

國內外學者多側重于家庭理財狀況的分析,而且涉及的相關影響因素也多是財富、收入、年齡、性別等客觀因素。許多采用定性加定量的方式進行回歸分析,但是數據來源比較單一,范圍有所限制。所以在此基礎之上,文章加以引入過分自信和工作穩定性等較為新穎的角度,在數據采集上也盡量拓展范圍,盡量做到樣本多元化。

二、理論分析

(一)前景理論

Kahneman和Tversky(1979)首次提出前景理論,他們假設人具有有限理性的特征,并從心理學角度進行大量實證研究,涉及心理特質、行為特征、情感因素等對人們實際行為決策影響。

同時他們進行了假設,如果行動X讓Xi出現概率為Mi,行動Y使讓Xi的概率為Ni,選擇時,比較的是期望E(P),即收益Vi與這種收益發生的概率Xi的內積之和。規定了兩個函數的存在,即價值函教V和權重函數W,當∑W(Pi)V(Mi)>∑W(Ni)V(Xi)時認為行動X比行動Y好。

(二)期望效用理論

20世紀50年代馮·諾依曼和摩根斯坦(Von Neumann and Morgenstern),建立了理性人的分析框架。在他們的假設下,理性的人最終把目標為價值最大化。

在純粹理性人假設下,對x有一個實際的效用函數U,行動X使出現不同的Xi的概率為Mi,行動Y使出現不同的Ni的概率為Pi.當∑PiU(Mi)>∑QiU(Ni)時認為行動X比行動Y好。

前景理論與期望效用理論的一個顯著的區別是權重函數W.在期望效用理論下,概率Pi和效用是線性關系,而在前景理論中,兩者并非線性關系。

三、實證分析

(一)研究變量的確定

1.解釋變量的確定

影響個人理財風險偏好因素有許多,其中包括年齡、性別、教育水平、收入等多種因素,但是在這次論文中,主要從過分自信職業穩定性兩個角度進行分析。

針對自信程度,問卷調查設計中主要分為三個類別,分別是較小、一般、較大或非常自信,分別賦值1、2、3。

針對職業穩定性,問卷調查將職業分為不穩定、一般穩定、比較或很穩定三個方面,分別賦值1、2、3。

2.被解釋變量的確定

論文著重在于個人理財風險偏好問題,關注點在于個人投資的風險即可以用理財資產的風險程度衡量投資者的投資行為的傾向。問卷中也設計了高風險資產占個人總融資比例和低風險資產占個人總融資比例,兩者比值即個人高風險資產與低風險資產比值,該比值越大即個人更偏好高風險投資。

風險偏好=高風險資產占個人融資比例/低風險資產占個人融資比例=高低風險資產比

同時將該比例分為小于1、等于1、大于1三種類別。

(二)樣本和數據來源

1.樣本選取

本次論文樣本縮小了一定地區范圍,主要針對藏龍島地區調研。對年齡主要分別五個類別,涉及20歲以下和50歲以上各個年齡階段。學歷分為四個類別,還涉及已婚或未婚,性別等等。但主要依舊是針對各年齡層次以及不同職業者的過分自信程度和工作穩定性方面的調研。所以在樣本選取中,盡量做到了年齡層次、工作類型、人物個性的多樣化,保證樣本選取的隨機性。

2.數據來源

此次實證分析的數據采用設計問卷的方式進行搜集,而問卷主要采取網上發放的形式,利用問卷星平臺,將針對論文研究問題所編制的問卷向廣泛人群進行調查。但面向人群為藏龍島地區居民或學生等,因為大范圍考察有一定難度,所以針對地區進行了限制。總共統計問卷229份,剔除了不符合要求或者前后回答有所矛盾的問卷15份,所以數據來源于藏龍島地區214份問卷。

(三)數據的描述性分析

表2-1 樣本描述性分析統計結果

在此次樣本中,很明顯看出風險偏好最大值,最小值差距很大,同時標準差數值也很大,說明個人間投資的風險偏好有很大差異。而中位數為1,說明大多數人人高風險投資占比小于低風險投資占比。

與此同時,自信程度均值為1.80說明個人平均對決策自信程度處于一般態度。而且中位數為2.00,也證明少數人群對自身投資決策非常有自信,大多人群對自身決策有處于一般自信。但標準差異較小,說明個人自信程度偏差不大。

職業穩定均值為1.28,說明大多數工作者職業較為不穩定,而且中位數為1.00,說明不穩定工作者占大多數,但標準差數值較小,證明調研人群工作間并無過大差異。

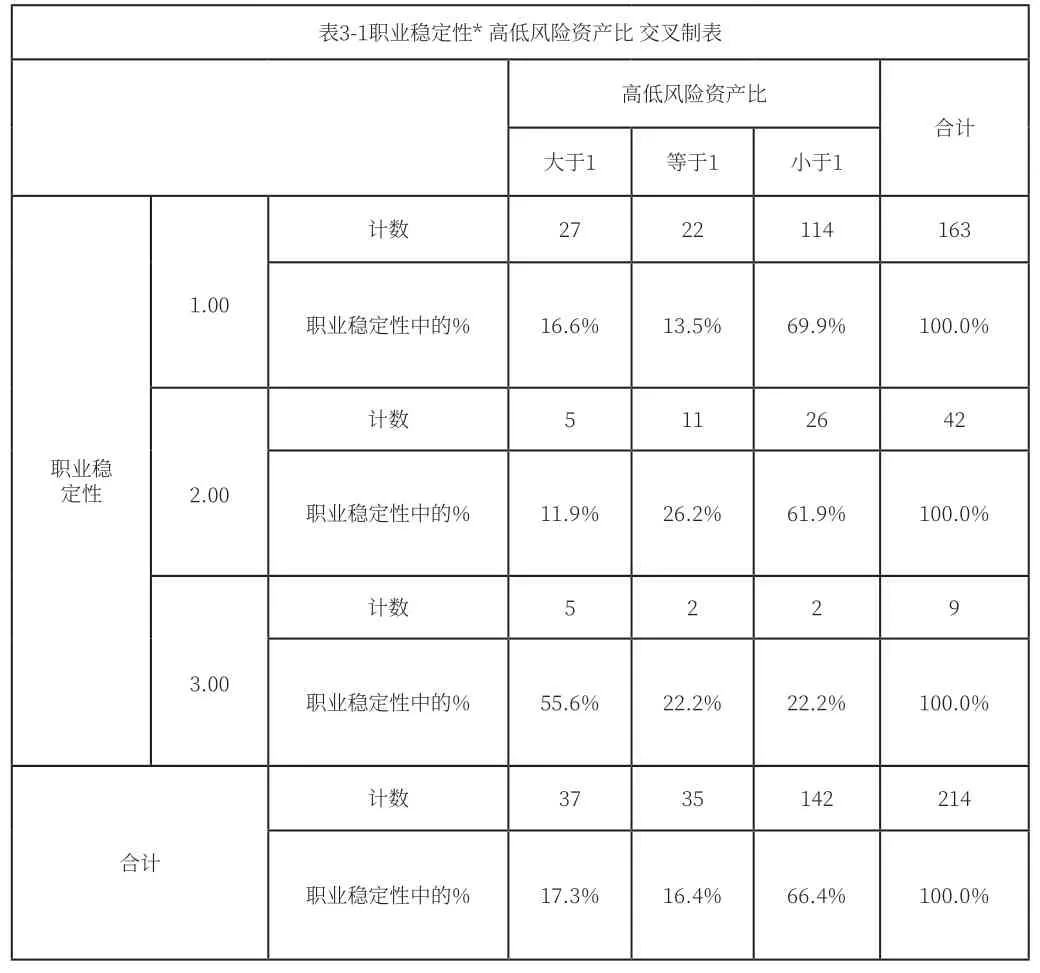

(四)列連交叉結果和分析

在上表中大多數人處于基層職業,說明樣本中不穩定工作著較多,而且在不穩定工作者中69.9%的人高低風險資產比小于1,隨著職業穩定性的增加,中層工作者高低資產比小于1的占比為61.9%,等于1的為26.2%。針對最為穩定的高層職業者,55.6%的人高低資產比大于1。結果明顯表明隨著職業穩定性增加,人們選擇高風險資產偏好更明顯,但非常偏好高風險理財方式的人群沒有太多。

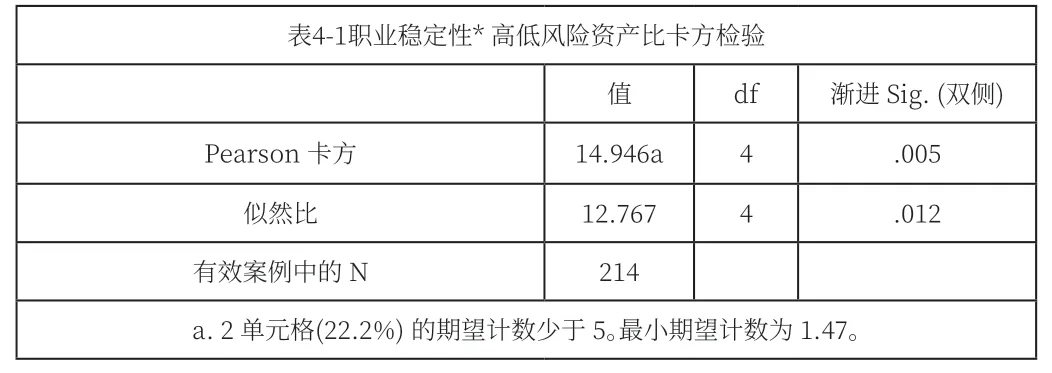

(五)皮爾遜卡方檢驗

表4-1是針對職業和高低資產比列連交叉進行的卡方檢驗,其皮爾遜卡方數值為14.946,針對顯著性,漸進Sig為.005,其數值并未小于0.05,表明職業對高低資產比沒有顯著影響。那么,由此可知,職業的穩定性對個人理財風險偏好影響效果不顯著。

四、研究結論及啟示

(一)主要結論

就職業穩定性這一方面,結果比較新穎。因為職業類型有基層職業、中層職業、高層職業,不同職業層次有著不同職業穩定性。比如基層職業穩定性較差,因為他們往往是自由職業者或者個體經營戶,這樣的工作類型面臨著收入不固定的狀況。同時,中層或者高層職業者,穩定性較強,尤其是高層職業者,他們的工作往往不會發生較大改變,而且他們的穩定收入大部分足夠保證高品質的生活,這樣的情況導致往往導致人們追求更高風險投資。本文列聯交叉的結果呈現了一定的這種趨勢,但卡方檢驗表示職業穩定性對高低風險資產比影響并不顯著,這種結果的原因也極有可能受到樣本不全面,數據準確度有所偏差的障礙。

(二)啟示

個人理財影響因素主要為自身客觀條件,但是感性訴求也不能忽視。而人們因為逐漸成熟,可能越來越多得偏好高風險高收益投資,而在退休后為了養老,更加偏好低風險理財產品。這樣的行為符合實際,也十分可行。同時,個人收入也影響他們的投資行為,個人的投資金額或偏好不能縱向比較,因為收入不同決定個人起點不同。而投資或偏好的對比,應著重橫向比較,在收入、家庭、社會條件等方面基本一致的前提下,可以探究其他因素對個人理財風險偏好的影響。