基于基礎醫療設備報廢率的數學建模在優化預算管理中的應用

2021-04-27 09:57:26陳美玲陳歆黃毅鄭飛虞紅燕倪倩顏蔚鑫蘇科通信作者

醫療裝備 2021年7期

陳美玲,陳歆,黃毅,鄭飛,虞紅燕,倪倩,顏蔚鑫,蘇科(通信作者)

重慶醫科大學附屬第二醫院設備處 (重慶 400010)

近年來,隨著公立醫院現代化管理水平的不斷提升,醫院管理工作中的各個環節均日漸精細化。在醫院經濟管理活動中,預算管理成為公立醫院設備管理的重要組成部分[1]。全面預算管理的首要任務即科學編制預算[2-3]。目前,公立醫院設備預算主要采用“自下而上”和“自上而下”相結合的編制方式,即科室根據自身醫療活動開展需要和學科發展需求申報下一年所需購置設備,然后由醫學裝備管理委員會從醫院綜合管理的角度進行預算論證和修訂,最終形成年度預算[4]。科室在進行預算申報時,大多更重視與學科發展前沿相關的高端設備,易忽視基礎設備,但若保障醫院正常醫療活動開展的基礎設備報廢,尤其因老化而導致批量報廢,則會嚴重影響臨床工作的正常開展,此時,必須啟動預算外的緊急采購流程,如此便會大大增加超預算采購率,故在編制預算時,考慮基礎設備報廢引起的預算數量尤為重要[5]。

研究發現,基礎醫療設備報廢所導致的預算外緊急采購頻發是公立醫院中普遍存在的問題,大量的超預算采購需求不僅不利于使用部門的成本控制,而且會使醫院預算外資金增長和管理失控[6-7]。2018、2019年,我院預算外分別采購監護儀28、31臺,由此可見,對監護儀等基礎醫療設備進行科學的預算編制和合理的預算管理對提升預算整體執行率具有重要的意義。針對預算編制流于形式的問題,陳慧[8]提出了通過信息化平臺實現經費精細化管理的方法,劉學忠[9]提出了建立全面預算管理制度的方法,楊鵬[10]也強調了內部監控職能的有效發揮可預防采購計劃與實際偏差過大。以上研究均是從壓力管控的內控機制角度出發,通過梳理流程、規范管理等優化預算,屬輔助性定性優化預算,未報道有關定量優化預算的具體方法。本研究從預算編制的定量優化角度出發,基于報廢率構建了用于優化公立醫院基礎醫療設備預算編制的數學模型,以提升預算編制的科學性及合理性,現報道如下。

1 基于基礎醫療設備報廢率的數學建模

1.1 研究對象

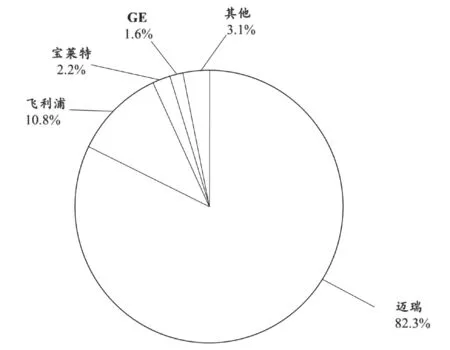

醫療器械注冊申報時需明確使用年限,隨著使用年限的增加,配件磨損等原因會導致醫療器械的精確度降低,故障率升高[11]。本研究以2018年我院總院區監護儀預算編制為例,考察基于基礎醫療設備報廢率的數學建模用于優化預算編制的可行性。不同品牌的醫療設備因出廠性能存在差異,使用壽命亦不盡相同。2019年我院總院區擁有各品牌監護儀共553臺,其中,邁瑞監護儀455臺,飛利浦監護儀60臺,寶萊特監護儀12臺,GE 監護儀9臺,其他品牌監護儀17臺,數量分布情況見圖1,邁瑞監護儀占據了監護儀總量的82.3%,其他品牌監護儀數量及報廢數量均較少,為簡化數學模型,本研究僅以邁瑞監護儀(國產示范設備之一)為研究對象。

1.2 報廢率

圖1 2019年我院總院區各品牌監護儀數量分布情況

本研究擬根據2014-2018年(2018年為預算編制年,考慮近5年的情況)我院總院區邁瑞監護儀的報廢情況預測2019年可能報廢的監護儀數量。2014-2018年我院總院區邁瑞監護儀情況見表1。表1中的報廢率指報廢設備數量占報廢設備數量及在用設備數量之和的比例,某一使用年限設備的報廢率指該使用年限的報廢設備數量占該使用年限的報廢設備數量及在用設備數量之和的比例。由表1可知,使用年限越長,監護儀報廢率越高,但對應某一使用年限的報廢率為定值,故當僅考慮某一使用年限時,報廢設備數量與設備總量(報廢設備數量與在用設備數量之和)之間呈線性關系。

表1 2014-2018年我院總院區不同使用年限的邁瑞監護儀情況

1.3 數學模型

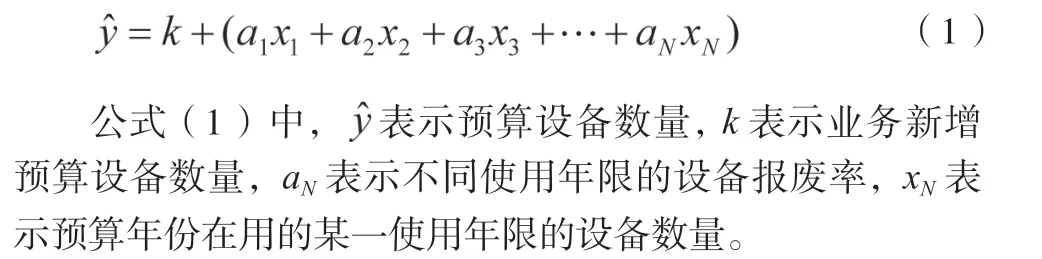

基于預算設備數量和不同使用年限的設備數量之間存在的多元線性關系,本研究構建了基礎醫療設備的預算編制數學模型[12-13],公式如下:

本研究中僅考慮了3個不同使用年限(0~4、5~9、10~14年)及單一品牌設備對預算設備數量的影響。若同類型設備中,其他品牌的設備數量基數較大,則可進行有限疊加;此外,還可根據不同設備的具體使用情況,合理變換使用年限,若使用年限分段越多,則使用該數學模型編制預算的科學性和合理性越強。

2 基于基礎醫療設備報廢率的數學建模的應用

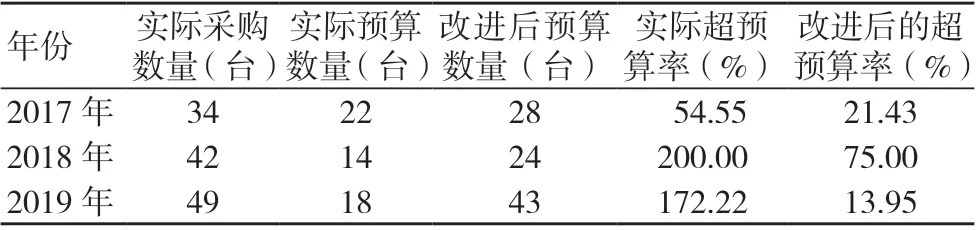

首先,采用所建的數學模型對2019年我院總院區監護儀的預算進行改進,演算過程如下:根據2018年底邁瑞監護儀使用年限的分布情況,可推算出,在不購入新設備的情況下,2019年使用年限為0~4、5~9及10~14年的邁瑞監護儀數量分別為186、156、100臺,使用2019年在用不同使用年限邁瑞監護儀的數量分別乘以對應使用年限的報廢率(根據表1中2014-2018年數據計算所得)即0.00%、5.62% 和16.36%, 得 出2019年 使 用 年 限 為0~4、5~9及10~14年的邁瑞監護儀的預計報廢臺數分別為0、9、16臺。由以上計算結果可知,2019年需于預算中編制25臺監護儀用于替換報廢設備,而2019 年業務新增預算監護儀為18 臺,2019 年實際采購的監護儀數量為49 臺,因此,若在預算編制中增加報廢新增預算,則2019 年預算執行率可大幅提升,見表2。

為考察本研究中構建的數學模型的適用性,進一步改進了2017、2018年(已完成采購和預算)監護儀的預算數量,并計算了超預算率,見表2。

表2 2017、2018、2019年我院總院區監護儀預算編制改進后的超預算情況

3 討論

設備預算采購和設備報廢分別是設備全生命周期管理的開始和終結,醫療機構都意識到了閉環管理的重要性,并致力于將設備報廢和采購預算有機結合,如楊鵬[10]強調了可通過加強使用維護管理的內控建設來降低采購計劃和實際采購的差距,但其和劉學忠[9]均是從加強內控管理角度出發,提出降低超預算采購率的管控機制,重點關注的為定性的預算優化,本研究則通過數學建模將設備的報廢率和實際采購需求定量進行了結合,從而達到優化預算編制的目的。科學編制設備預算是有效執行設備預算管理的難點,臨床基礎設備的預算外采購是影響設備預算有效執行的重大干擾項。

本研究以邁瑞監護儀報廢率為研究對象,利用構建的多元線性回歸數學模型對2017、2018、2019年監護儀預算編制進行改進后,超預算率均得到了明顯改善。本研究探索了以報廢率計算報廢新增預算的新途徑,方法簡易,數據易獲得,可有效提升預算編制的科學性及合理性。

在實際預算編制過程中,相關人員可根據本研究中建立數學模型的基本原理對其作進一步優化,不同品牌及種類的設備均可根據該模型進行測算,故該數學模型對于公立醫院醫療設備的預算優化具有一定的參考價值。但本方法具有一定的局限性,首先,報廢率的計算需要建立在管理規范且數據基數足夠大的前提下,因此,本方法僅適用于數量較多的同類型設備;其次,本研究預算編制優化的數學模型不包含不可預估的新增預算,如新技術開展、人才引進、科室機構變更、新院區開業進度加快等情況。

4 小結

本研究構建的數學模型可對公立醫院基礎醫療設備的預算編制進行合理優化,為科學制定設備采購預算提供有效理論依據。通過將現有設備運行維護與設備計劃采購相結合,定量優化下一年度采購預算,提升預算管理效率,可達到進一步加強公立醫院全面預算管理,實現醫療設備精細化管理的目的。本方法不僅是設備管理部門合理調整預算的有效途徑,也為全院預算優化提供了堅實的理論基礎,可作為大型公立醫院定量優化預算的有效手段。

猜你喜歡

房地產導刊(2022年5期)2022-06-01 06:20:14

建材發展導向(2021年12期)2021-07-22 08:06:48

建材發展導向(2021年7期)2021-07-16 07:07:52

中學生數理化(高中版.高二數學)(2021年12期)2021-04-26 07:43:48

消費導刊(2018年8期)2018-05-25 13:20:27

消費導刊(2017年24期)2018-01-31 01:29:29

中國商論(2016年34期)2017-01-15 14:24:13

中國衛生(2016年11期)2016-11-12 13:29:22

中國衛生(2016年5期)2016-11-12 13:25:46

行政事業資產與財務(2015年23期)2015-10-26 03:12:40