上市商業銀行經營自主權的影響因素分析

2021-04-30 20:37:23丁華劉穎

牡丹江師范學院學報(哲學社會科學版) 2021年2期

丁華 劉穎

[摘 要] 選取2005-2019年16家A股上市商業銀行年度數據,構建含有貸款損失準備、分紅、管理人員人數、董事會規模、董事長及高管薪酬、資本充足率、不良貸款率等指標的面板數據模型,從公司治理和財務等方面分析我國上市商業銀行經營自主權的影響因素。實證結果發現,上市商業銀行經營自主權與董事會規模、管理層薪酬和資本充足率呈正相關;在相同治理結構的商業銀行中,擁有更強治理控制的公司會專注于需要更高經營自主權的業務,而且商業銀行的經營風險也會影響其自主經營行為;并為商業銀行提高自主經營能力提供合理性建議。

[關鍵詞] 貸款損失準備;經營自主權;委托代理;面板數據模型

[中圖分類號]F832.33[文獻標志碼]A

一、引言

商業銀行是銀行業的主干,具有加速資金周轉、促進生產和流通順利進行,促進社會資本運動,增加國民收入等作用,在國民經濟活動中占據中樞地位。商業銀行的自主經營度對中央銀行貨幣政策的傳導效率有重大影響。健康成熟的金融環境,順暢的財富流動,才能為實體經濟輸送新鮮血液,最終達到造血功能。以利率市場化改革的契機,我國商業銀行應該及時提高自主經營能力,才能在新的市場競爭中提高風險定價能力、找準定位、完善市場分工。對商業銀行經營自主權影響因素的研究,有利于提高商業銀行的風險規避能力,促進央行政策及時有效地傳遞給實體經濟。

Steve M.Miller(2007)[1]731通過對上市保險公司的董事會結構、高管薪酬和激勵措施的研究得出,公司需要更多地依靠治理結構(如高管薪酬和董事會結構)而不是所有權結構來控制代理成本。Chu Chen etal.(2018)[2]141研究探討了道德規范在減少經理人報告盈利時投機行為的程度方面所扮演的角色,發現公司道德準則的質量與較高的盈余質量有關,即降低可自由支配應計利潤。George Emmanuel Iatridis(2018)[3]59考察了高管薪酬與公司治理、收入、可自由支配應計利潤和公司價值之間的關系,表明高管現金薪酬與公司治理負相關。陳穎(2009)[4]27認為會計經營自主行為應分為兩種,分別是機會主義型和有效契約型。有效契約觀認為,管理層在行使經營自主權時會以股東價值最大化為目標;而機會主義觀正好與此相悖,該理論認為,管理層作為利益主體,勢必會追求自身利益最大化,利用公司管理的漏洞損害股東的利益保證自身的利益。蘇文兵,徐東輝,梁迎弟(2010)[5]36發現,中國上市公司的經營自主權與企業產品研發投入強度呈正相關。吳寶燕(2014)[6]27研究表明高管的自主權與其薪酬成正比,當高管自主權增加,高管在商討薪酬時,通常會更加強勢。與此同時,公司業績不再像傳統模式中的那樣,只與高管薪酬掛鉤。因此,對高管的自主權進行調整,顯然能在一定程度上,降低高管薪酬對公司業績的影響。王媚華(2015)[7]21發現裝備制造業中,國有企業經營自主對企業的研發投入有正面影響,非國有企業中這種影響不明顯。原因是進行了CEO變更后,國有樣本中,研發投入受到自主經營權的影響越來越顯著,而在非國有企業中,這一情況卻恰恰相反。CEO變更,能夠削弱經理自主權對研發投入的影響。張長征,高灼琴,王碩(2016)[8]129以中國A股制造業上市公司中發生CEO變更的企業為研究對象,發現公司新任CEO和資深CEO的共同特點是:都能通過其自主權對高管薪酬產生實質性的影響,但新任CEO更多地以企業價值最大化為目標。

作為三大基本金融行業之一的銀行業,尤其是商業銀行的資產規模及盈利能力穩步上升,無疑是有利于我國發展特色社會主義經濟宏偉目標的。一方面,商業銀行可以擴大社會信用規模,引導資金流向,通過市場競爭把資金配置到收益最大的環節中;另一方面,商業銀行的自身約束機制也進一步完善,對業務經營建立起更加嚴格的要求。在這樣的背景下,上市商業銀行和政府應把握機遇,進一步完善市場經濟,改革商業銀行業務運行中出現的經營性業務與政策性業務“混業經營”的局面,進一步提高商業銀行的經營自主權,完善商業銀行的利率定價機制和風險評估防范機制,降低其不良貸款率,為我國利率市場化改革的完成奠定基礎[9]18。因此,本文選取了2005-2019年16家A股上市商業銀行年度數據,構建含有貸款損失準備、分紅、管理人員人數、董事會規模、董事長及高管薪酬、資本充足率、不良貸款率等指標的隨機效應面板回歸模型,從公司治理和財務等方面分析我國上市商業銀行經營自主權的影響因素。

二、我國上市商業銀行經營自主權影響因素的假設分析

在對我國上市商業銀行經營自主權影響因素進行實證分析之前,這里提出影響商業銀行經營自主權的兩個前提假設。

第一,考慮到上市商業銀行的業務范圍十分廣泛,包括負債業務、資產業務、表外業務和中間業務,每一種業務所需的經營自主水平可能會有很大差異。只要批準自主經營行動,就會產生代理沖突(Mayers and Smith,1981)[10]426。Mayers和Smith(2010)[11]320提出的管理自由裁量權假設(MDH),即代理人被授權擁有的經營自主權越多,該代理人在犧牲合同其他方利益的情況下為自己謀取利益的可能性就越大。管理自由裁量權引起的代理成本的根本原因是所有權和控制權的分離。事實上,學者有時將管理酌處權的代理成本等同于由于所有權和控制權分離而產生的代理成本 (Colquitt,Sommer和Godwin,1999) [12]403。一家公司的經營環境是動態的,而其所有權結構則是相對靜態的。一旦一家公司成立,轉向另一種所有權結構是昂貴的。 因此,企業需要更多地依賴治理控制(例如,高管薪酬和董事會結構),而不是所有權結構來控制機構成本。本文選取了董事會結構和高管薪酬兩個角度來檢驗假設,因為它們在理論和實踐上都具有治理控制的重要性。董事會是現代公司治理體系的頂點,它是唯一具有法律效力同時監督管理人員和業務的公司管理部門,既監督管理人員,又監督業務。補償合同提供了最直接的機制,使高管的利益與股東的利益相一致(Fama和Jensen,1983)[13]320。此外,董事會結構和高管薪酬是動態治理工具,公司可以比其他公司更頻繁地調整,如章程條款或資本結構。董事會結構有三個廣泛的維度:董事會組成、董事會規模和董事會領導。代理理論預測,獨立董事比作為內部人員(例如管理團隊成員)或與公司有聯系(例如供應商或服務提供商)的董事更有效地監督,因為他們面臨的激勵沖突較少(Jensen和Murphy,1993)[14]865。然而,獨立董事作為公司的局外人,缺乏特定于公司的知識,因此面臨更高的信息獲取和同化成本。 與這一信息成本論點一致,Linck、Netter和Yang(2008)[15]320發現,股票價格波動較大的公司獨立董事會較少。需要更大管理酌處權的公司可能有更高的信息不對稱。考慮到我們假設董事會結構是預先確定的,并且沒有其他混淆效應,MDH預測擁有較小和更獨立董事會的公司在專門從事具有高管理酌處權的業務時,應該實現更大的競爭優勢。因此,本文借鑒了MDH假設,得到第一個假設為:

H1:擁有更強治理控制的公司將更專注于需要更高經營自主權的業務。

第二,上市商業銀行擁有復雜的治理結構。《巴塞爾協議Ⅲ》中多次強調宏觀審慎對商業銀行運營的重要性,一個商業銀行想得到穩定長遠的發展,那么必須要滿足最基本的資本充足率要求。資本充足率與不良貸款率的高低可以反映商業銀行經營風險的大小,當商業銀行預計未來經營風險上升時,可能會提高貸款損失準備的計提。因此本文的第二個假設為:

H2:商業銀行的經營風險影響其自主經營行為。

在實踐中,公司治理是一個相互依賴的控制系統,可以相互補充和替代。 Williamson(1988)[16]82認為,不同的合同關系具有相對的管理能力和成本,這表明激勵控制之間存在替代效應。此外,當激勵控制眾多時,這些控制的相互依存性使任何兩種控制之間的關系都不確定。因此,雖然 MDH對治理控制對管理酌處權的總體影響提出了明確的預測,但任何單一治理控制的個體效應都不太清楚。 因此,本文將重點放在治理控制的聯合效應上,以檢驗提出的假設。

三、實證模型

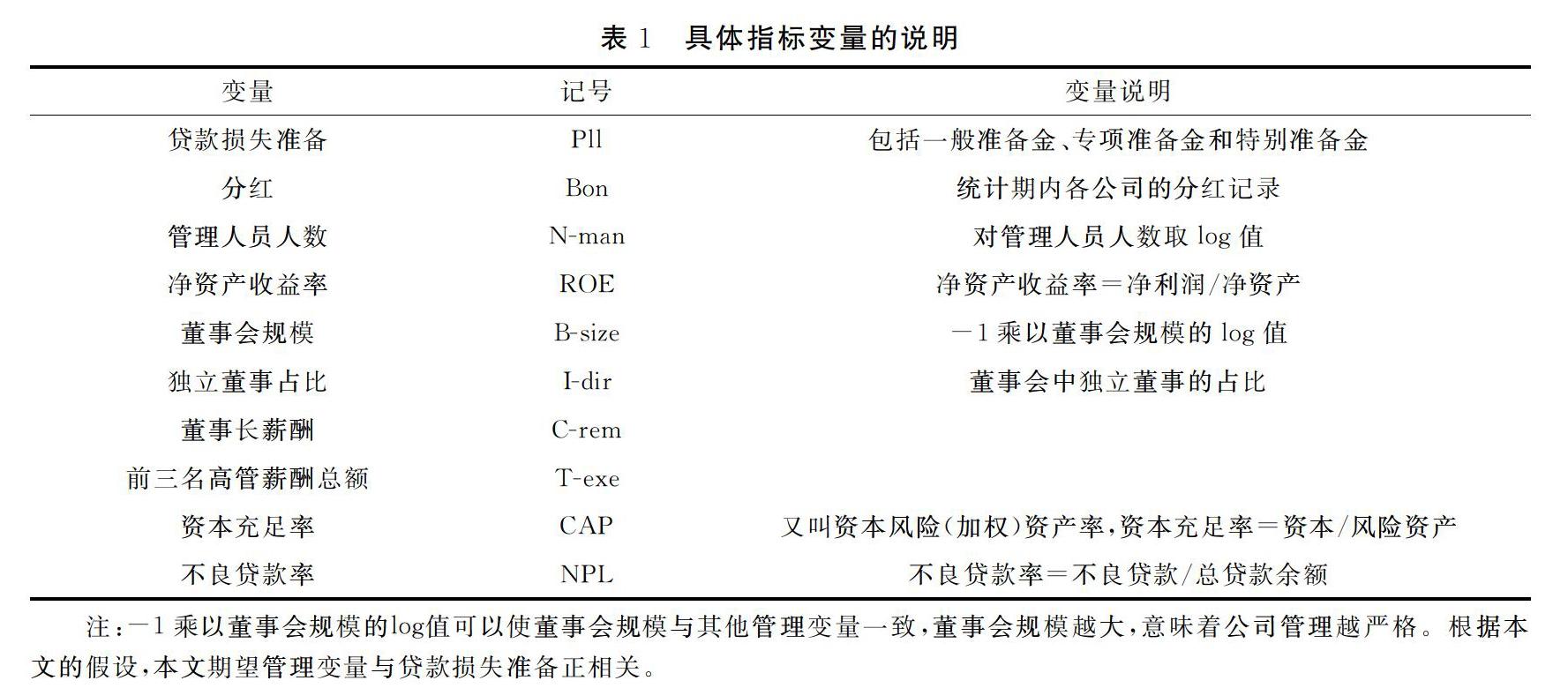

收集2005-2019年16家A股上市商業銀行的年度數據。具體包括:浦發銀行、華夏銀行、民生銀行、招商銀行、南京銀行、興業銀行、北京銀行、農業銀行、交通銀行、工商銀行、光大銀行、建設銀行、中國銀行、中信銀行、平安銀行、寧波銀行。考慮到數據的可用性,這里選擇貸款損失準備(Pll)作為商業銀行經營自主權的代理變量。解釋變量中分為管理變量和財務變量。其中,管理變量作為代表公司管理能力的變量,包括分紅(Bon)、管理人員人數(N-man)、董事會規模(B-size)、董事長薪酬(C-rem)、前三名高管薪酬總額(T-exe)和獨立董事占比(I-dir)。財務變量主要包括凈資產收益率(ROE)、資本充足率(CAP)和不良貸款率(NPL)。具體指標變量說明如表1所示。

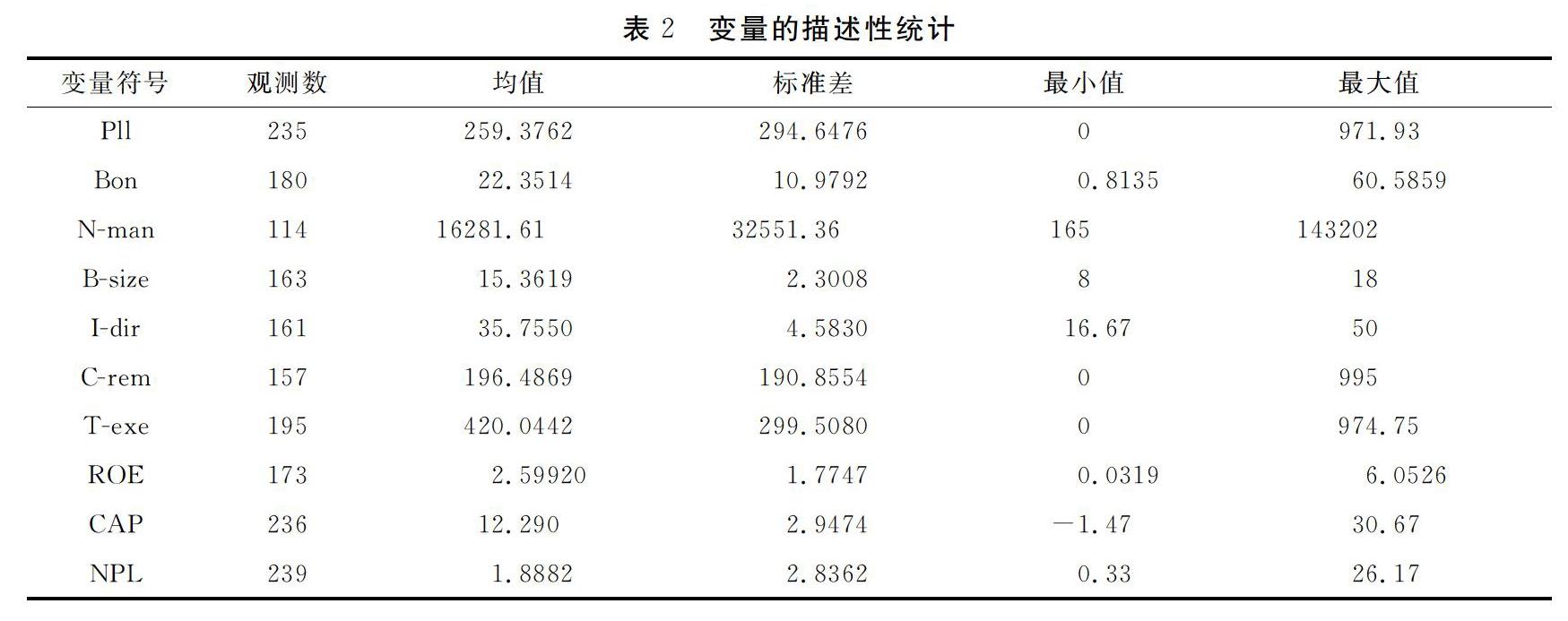

所有數據來自CSMAR數據庫及同花順ifind數據庫。其中,ROE和獨立董事占比(I-dir)來自手動計算。主要變量的的描述性統計如表2所示。本表總結了2005-2019年16家上市商業銀行的公司特征。由于數據可用性,觀測數N因變量而異。

這里使用stata軟件采用面板數據模型進行實證分析,以貸款損失準備作為商業銀行經營自主權的代理變量,對商業銀行經營自主權的影響因素進行定量分析。具體模型如下:

其中,i表示上市商業銀行的序號(i=1,2,…,16),t表示年,εit為隨機誤差項。模型(1)體現了利用董事長及高管的薪酬來控制激勵機制。根據委托代理理論,當管理者擁有公司的股權時,其管理意愿更符合股東的意愿,因此,管理者薪酬較高的公司的管理者在進行需要較高經營自主權的業務時,所產生的委托代理成本更低。

在分析面板數據時,通常會采用兩種方法,第一種是固定效應模型(FE),另外一種是隨機效應模型(RE)。FE允許未觀察到的異質性和解釋變量間存在相關性,因此當潛在因素存在于橫截面或者時間序列數據中時,FE優于RE;同時,如果建立模型來模擬未觀察到的異質性,FE可能會存在多重共線性的問題。然而,FE的穩定性是有代價的。通過建立模型來模擬未觀察到的異質性,FE可能遭受多重共線性或統計能力不足的困擾。本文同時使用RE和FE模型,對模型(1)進行估計時,Hausman檢驗并沒有否定兩種模型得到的系數估計值之間存在系統性差異(P=0.664)。而且模型中部分指標,包括代表公司管理能力的變量都缺乏隨時間的實質性變化。在這些情況下,由于較大的標準誤差,使用FE會導致不精確的估計(Wooldrige,2002) [17]245。因此,本文采取隨機效應面板分析的方法,以貸款損失準備作為商業銀行經營自主權的代理變量,對商業銀行經營自主權的影響因素進行定量分析。

表3顯示了隨機效應模型的回歸結果,從公司的治理指標來看,貸款損失準備與分紅比例、董事會規模顯著正相關,與高管及董事長薪酬顯著正相關,與獨董占比、管理人員人數的關系不顯著。因此,回歸結果顯示假設H1正確,即擁有更強治理控制的公司將更專注于需要更高經營自主權的業務。首先,分紅比例大的商業銀行,管理層擁有更多的股權,此時其決策動機就會與股東的動機一致,不會產生過多的代理成本。與此同時,商業銀行在需要更多的經營自主權的業務上就更具有比較優勢。另外,大公司更可能從事需要高度自主權的業務,這也體現了規模經濟的觀點。貸款損失準備具有較大的不確定性,需要更多的專業知識,擁有更成熟的管理團隊和更多資源的大公司會更有能力迎接這些挑戰。

從財務指標來看,當不良貸款率上升時,商業銀行會增加貸款損失準備的計提,以防范未來的風險;資本充足率的回歸系數為正,即當資本充足率上升時,商業銀行會增加貸款損失準備的計提,因此,證實了H2,即商業銀行的經營自主行為與未來風險有關。

四、結論與政策建議

本文選取了16家商業銀行2005-2019年度數據,分析我國上市商業銀行經營自主權的影響因素,研究結果發現,上市商業銀行經營自主權與董事會規模、管理層薪酬和資本充足率呈正相關。除此以外,還驗證了兩個相關的前提假設。第一,在公司治理因素方面貸款損失準備與董事會規模和管理層薪酬呈正相關,驗證了前文擁有更強治理控制的公司將更專注于需要更高經營自主權的業務的假設。當其他條件不變時,商業銀行的規模越大,管理層薪酬越高,其經營自主能力越強。這是因為具有規模效益的商業銀行在處理經營自主行為時具有更低的委托代理成本,即具有比較優勢。第二,在財務數據方面,經營自主權與資本充足率呈正相關,商業銀行的經營風險也會影響其自主經營行為。中國人民銀行要求商業銀行的資本構成包括核心資本和附屬資本,貸款損失準備在會計上計入附屬資本。考慮到資本充足率是由資本凈額與表內、外風險加權資產期末總額之比計算得出,因而可以直觀明了地看出,商業銀行的自主經營能力與貸款損失準備息息相關,并呈正向關系,一個銀行要想獲得高效強勁的經營自主權,就必須擁有足夠的貸款損失準備,提高自身資本充足率,以增強客戶的信心,維護良好的市場形象。

基于以上結論,本文為商業銀行提高自主經營能力提供合理性建議。第一,國家層面應加大對經營自主權的立法,將其經營自主權納入法律體系,使商業銀行在運營過程中,既能做到靈活自主,實事求是,又能保持規范,有法可依,有章可循,使各商業銀行依法進行公平合理的競爭。政府監管部門應當明確與商業銀行的關系,減少行政力量對商業銀行經營的干預,在保證商業銀行能夠逐漸實現自我約束的前提下,充分發揮商業銀行的能動意識和自主創新能力,同時,監管部門需要繼續完善宏觀審慎機制,遵守國際慣例提高風險標準,一方面可以使我國商業銀行能夠在國際競爭中處于有利地位,另一方面當全球出現經濟金融問題時,我國商業銀行也可以迅速反應,保證正常的業務運行。第二,商業銀行層面需要注意以下三個方面。(1)商業銀行要建立健全科學的內部定價能力和風險定價能力,完善風險規避機制,尤其是在大額風險暴露管理問題,一定要慎之又慎。不良貸款率也是商業銀行在經營過程中一個不容忽視的問題,如果能夠把客戶集中性的風險降至最低,就能夠增強客戶的信心,從而進一步促進商業銀行的穩定運行。(2)利率市場化無疑是不可逆轉的發展趨勢,利率波動一定會經常出現。商業銀行應當盡快建立完善利率風險管理機制,建立相應的風險管理能力,以提高自主經營水平,穩定競爭地位。(3)商業銀行應盡快找到自身的市場和客戶定位。一般而言,完成利率市場化改革后,市場利率會與貸款利率比較接近。金融脫媒現象會加劇,術業有專攻,不同的銀行勢必會適合不同的客戶,因此,商業銀行不可盲目追風,而應對客戶根據實際業務情況進行差異性劃分,盡可能的挖掘潛在客戶。而且未來優質大中型企業貸款脫媒,大型銀行會為之提供金融服務,而中小微企業難以脫媒,會成為中小銀行的主戰場。商業銀行只有合理分析自身情況,找準客戶定位,才能自主經營銀行的各項業務,積極應對市場競爭。

[參考文獻]

[1]Steve M.Miller,Managerial discreation and corporate governance in publicly traded[J].The Journal of Risk and Insurance,2011(3):731-760.

[2]Chu Chen,Giorgio Gotti,Tony Kang,Michael C.Wolfe,Corporate Codes of Ethics,National Culture and Earnings Discretion: International Evidence[J].Journal of Business Ethics,2018(1):141-163.

[3]George Emmanuel Iatridis.An empirical assessment of special accounting issues and financial attributes relating to the accounting treatment of translation gains and losses:the UK case[J].Review of Accounting & Finance,2018(1):59-85.

[4]陳穎.會計自由裁量權與公司治理、企業業績關聯性研究[D].南京:南京理工大學,2009:22-29.

[5]蘇文兵,李心合,徐東輝,許佳.經理自主權與R&D投入的相關性檢驗——來自中國證券市場的經驗證據[J].研究與發展管理,2010(4):30-38.

[6]吳寶燕.上市公司高管自主權與薪酬議價實證分析[D].福州:福州大學,2014:18-30.

[7]王媚華.CEO變更、經理自主權與研發投入[D].湘潭:湘潭大學,2015:14-25.

[8]張長征,高灼琴,王碩.新-老CEO自主權的薪酬操縱效應比較研究——來自中國制造業上市公司的經驗證據[J].工業工程與管理,2016(2):119-131.

[9]林深.中國商業銀行存貸利差制約因素分析[J].牡丹江師范學院學報:哲學社會科學版,2014(1):17-19.

[10]Mayers,D.,and C.Smith,Contractual Provisions,Organizational Structure,and Conflict Control in Insurance Markets[J].Journal of Business,1981(4):407-434.

[11]Mayers,D.,and C.Smith,Compensation and Board Structure:Evidence From the Insurance Industry[J].Journal of Risk and Insurance,2010(7):297-327.

[12]Colquitt,L.,D.Sommer,and N.Godwin,Determinants of Cash Holdings by Property-Liability Insurers[J].Journal of Risk and Insurance,1999(6):401-415.

[13]Fama,E.,and M.Jensen,Separation of Ownership andControl[J].Journal of Law and Economic,1983(6):301-325.

[14]Jensen,M.,The Modern Industrial Revolution,Exit,and the Failure of Internal Control Systems[J].Journal of Finance,1993(8):831-880.

[15]Linck,J.,J.Netter,and T.Yang,The Determinants of Board Structure[J].Journal of Financial Economics,2008(8):308-328.

[16]Williamson,O.,The Logic of Economic Organization[J].Journal of Law,Economics,& Organization,1988(4):65-93.

[17]Wooldridge,J.M.Econometric analysis of cross section and panel data[M].Cambridge MA:MIT Press,2010:245-255.

[18]何磊,任森春.上市銀行盈利能力比較研究[J].牡丹江師范學院學報:哲學社會科學版,2016(3):15-18.

[19]高鹿湲,張金若.中國上市銀行年報業績與股市表現關聯性研究[J].牡丹江師范學院學報:哲學社會科學版,2016(1):22-25.

[責任編輯]王立國

An Analysis of the Factors Influencing the Operation

Autonomy of Listed Commercial Banks

DING Hua1,LIU Ying2

(1.School of Finance,Anhui University of Finance and Economics,Bengbu,Anhui,233030,China;2.Zhangjiakou Cigarette Factory Co.,Ltd.,Zhangjiakou,Hebei,075000,China)

Abstract:This paper selects the annual data of 16 A-share listed commercial banks from 2005 to 2019,constructs a panel data model including loan loss reserve,dividend, number of management personnel,board size,chairman and executive compensation,capital adequacy ratio,non-performing loan ratio and other indicators,and analyzes the influencing factors of operational autonomy of Listed Commercial banks in China from corporate governance and financial aspects.The empirical results show that the operational autonomy of listed commercial banks is positively related to the size of the board of directors,management compensation and capital adequacy ratio.In the commercial banks with the same governance structure,the companies with stronger governance control will focus on the businesses that need higher operational autonomy,and the operational risk of commercial banks will also affect their autonomous operation behavior.This paper finally provides some reasonable suggestions for commercial banks to improve their ability of independent operation.

Keywords:loan loss reserve;business autonomy;principal-agent;panel data model