經濟政策不確定性對企業金融化的影響研究

2021-05-02 13:02:18張銀瑩

消費導刊 2021年9期

張銀瑩

蘇州大學

一、引言

目前我國正處于經濟轉型的重要時期,政府頻繁調整經濟政策以推動經濟結構轉型、促進經濟增長,在此情況下我國經濟政策不確定性上升明顯。而在實體經濟發展低迷時,發展良好的金融業吸引了眾多資本投資,我國企業投資呈現明顯的金融化趨勢。在當前經濟轉型背景下,將宏觀經濟政策與微觀企業投資行為相結合,分析經濟政策不確定性對于企業金融資產配置的影響,對于多角度解釋企業“脫實向虛”現象、認識經濟政策不確定性對企業投資行為的經濟效應具有重要意義。

二、文獻綜述

現有的國內外學者主要從企業投資決策、融資約束等方面展開經濟政策不確定性對企業經營與投資行為影響的研究。Baker et al(2016)最早基于新聞報道為依據編制出經濟政策不確定性指數,促進了經濟政策不確定性對于微觀企業行為影響的研究。Gulen和Ion(2016)認為根據預防性儲蓄理論企業為應對經濟政策不確定性可能帶來的經營困境,通常會選擇增加現金持有、交易性金融資產等流動性金融資產。

我國學者則更多地結合了國內實體經濟脫實向虛的背景,苗光鈴(2020)使用中國非金融企業金融化數據進行實證研究,認為我國經濟政策不確定性主要通過風險規避機制對企業金融化產生抑制作用。陸婷(2018)則認為經濟政策不確定性與企業短期金融資產配置行為顯著正相關,且企業在面臨政策不確定性時增加短期金融資產配置動機主要是為了獲取利潤而非抵御風險。綜合相關文獻,經濟政策不確定性對于企業金融化的具體作用機制及影響方面目前還并未有統一結論。

三、影響機制分析

(一)預防性儲蓄機制分析

1.企業未來現金流不確定性上升

作為政府宏觀調控的重要方式,經濟政策的變動不僅會影響宏觀經濟運行,更會影響微觀企業的經營環境及收益。當政府頻繁出臺和調整經濟政策時,經濟政策不確定性上升,企業對于政府未來所實行經濟政策的預測能力降低,導致企業經營過程中未來現金流不確定性上升。根據預防性儲蓄理論,企業往往以預防性投資行為來應對不確定性沖擊下可能出現的現金流危機。而相比于固定資產投資,金融資產投資兼具投資收益以及較高的流動性,成為企業應對未來現金流不確定的投資選擇。

2.企業融資成本和難度上升

經濟政策不確定性上升時,商業銀行評估企業還款能力與風險的難度增加,往往會為降低企業違約風險而控制貸款數量及標準,導致企業融資成本與難度上升,抑制了企業以貸款緩解流動性風險的能力。在此情況下,企業預防性儲蓄動機被強化,企業金融趨勢愈加明顯。而從企業性質來看,在經濟政策不確定性上升時,不同性質企業融資成本和難度上升的程度不同,由于政府隱性擔保的存在,國有企業融資成本和難度顯著低于民營企業,民營企業遭受的融資約束往往更嚴重,配置金融資產的意愿更強烈。

(二)投資轉換機制分析

1.固定資產投資減少

在經濟政策不確定性大幅上升的情況下,資產的可逆性就成為了企業進行資產投資決策的重要依據。相比于固定資產資產,可逆性較高的金融資產更為企業投資所偏好。而根據資產配置理論,企業根據資產的風險與收益率對固定資產投資和金融資產進行組合配置。在經濟政策不確定性加劇時,企業投資項目失敗率提高、固定資產投資機會減少,且實體經濟低迷下固定資產收益率下降,一定程度上會抑制企業固定資產投資。企業更偏好將閑置資金用于收益更高、具有可逆性的金融資產,形成投資轉換現象,促進了企業的金融化。

2.企業“等待”價值上升

根據實物期權理論,由于固定資產所具有的不可逆特征以及其沉沒成本的存在,企業進行固定資產投資即相當于執行了看漲期權。理性的投資者會在當期和未來時期的投資之間進行權衡,經濟政策不確定性越高,企業“等待”價值越高。在企業“等待”的過程中,企業或將閑置資金投入能夠為企業帶來收益的金融資產投資,尤其是保值類金融資產。

四、實證研究

(一)研究假設

根據前文的影響機制分析,經濟政策不確定性上升時,一方面,企業的現金流不確定性增大、融資成本與難度上升,企業會增加金融資產配置以預防現金流短缺與資金鏈斷裂的風險,而由于融資約束的不同,民營企業的預防性儲蓄動機相較于國營企業更加強烈;另一方面,實體投資回報下降的同時企業“等待”價值上升,企業會推遲固定資產投資并將閑置資金用于金融資產投資以保值增值。基于此,本文提出假設H1、H2:

H1:經濟政策不確定性的加劇強化企業金融化。

H2:相比于國有企業,經濟政策不確定性的加劇對民營企業金融化的強化作用更大。

(二)模型設定

為檢驗以上假設,本文建立了如下回歸模型進行實證分析:

其中,下標i,t分別代表企業和時間。Fini,t表示企業當期的金融化水平。Epui,t為核心解釋變量經濟政策不確定性指數。Controli,t表示各個控制變量,μi和vt分別表示個體和時間固定效應,εi,t為隨機擾動項。根據研究假設及分樣本,本文共有三個模型(全樣本回歸模型、國有企業回歸模型、民營企業模型)。

(三)變量選取

企業金融化(Fin)。本文借鑒苗光鈴(2020)等,采用狹義金融資產劃分標準,將企業持有的交易性金融資產、衍生金融資產、買入返售金融資產、發放貸款及墊款、可供出售金融資產、持有到期投資和投資性房地產作為企業金融資產,以企業金融資產與企業總資產比值作為企業金融化程度的衡量指標,作為本文的被解釋變量。

經濟政策不確定性指數(EPU)。本文以Baker et al(2016)構建的中國經濟政策不確定性月度指數的簡單算術平均值處以100作為核心解釋變量。

控制變量。借鑒相關文獻,本文選取的控制變量有企業現金流Cfo(經營性現金流/總資產)、企業杠桿率Lev、規模Size(總資產取自然對數)、凈資產收益率Roe、投資機會Tobin_Q(市值與債務之和/總資產)、GDP增長率EG。

(四)樣本及數據來源

本文重點關注實體經濟“脫實向虛”的現象,因此選取2007-2019年中國制造業A股上市公司年度非平衡面板數據作為研究樣本,利用STATA 15軟件進行分析,剔除2012年之后上市及ST類公司,并對所有企業變量進行1%水平的縮尾處理,最終得到15118個觀測數據。企業原始數據來自CSMAR(國泰安)數據庫,中國經濟政策不確定性指數來自網站http://www.policyuncertainty.com。

(五)實證結果分析

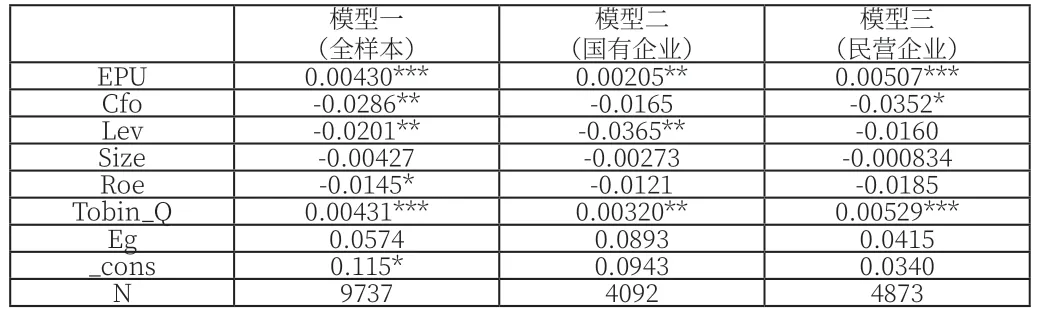

經F檢驗及Hausman檢驗,本文三個模型均確定為雙向固定效應模型。具體回歸結果見表 1。

表1 雙向固定效應模型回歸結果

在三個模型中,經濟政策不確定性(EPU)的系數皆為正且分別在1%、5%、1%的顯著性水平上顯著,說明我國經濟政策不確定性的上升對制造業企業的金融化具有顯著的強化作用。即當經濟政策不確定性加劇時,企業進行金融資產配置的動機被強化和激勵,增持金融資產的意愿增大,假設H1成立。而比較國有企業與民營企業,民營企業EPU的回歸系數遠遠大于國有企業,且更加顯著,說明經濟政策不確定性上升對于民營企業金融化的強化作用更強。即民營企業投資在經濟政策不確定性加劇的影響下會更易呈現金融化的趨勢,假設H2成立。

結合影響機制分析,全樣本回歸中企業現金流fo的回歸系數顯著為負,說明在當前經濟政策不確定性加劇的情況下,企業現金流越寬松,企業配置金融資產進行預防性儲蓄的意愿越不強烈;而現金流較為緊張的企業,則更傾向于投資兼具高流動性和收益性的金融資產,更趨于金融化。相較于國有企業,民營企業現金流fo的回歸系數更大更顯著,說明民營企業更偏好以配置金融資產來緩解未來現金流不確定性上升的風險。模型一中,企業杠桿率Lev與金融化程度Fin成顯著負相關,即企業杠桿率越低,企業金融化程度更深,符合影響機制分析。而模型二、三中,由于國有企業往往能夠通過銀行等金融機構獲得大量廉價融資,因此其因為融資約束而加強預防性儲蓄的動機弱于民營企業。兩者從側面驗證了假設H1與H2.

五、結論與建議

本文將宏觀因素與微觀相結合,從經濟政策不確定性的角度解釋了企業“脫實向虛”現象。研究表明,經濟政策不確定性的大幅上升對企業金融化存在顯著的強化作用,其中對民營企業金融化的強化作用更加顯著。結合研究結果,本文提出以下建議。

(一)增加企業融資渠道

考慮到經濟政策不確定性加劇時企業融資約束增大對企業金融化的強化作用,為了更好地引導企業合理投資,政府應當增加企業融資渠道,提高企業的融資能力。一方面,應鼓勵更多的民營資本進入金融系統,拓寬融資渠道;另一方面,應建立健全多層次資本市場體系,提升金融配置效率。

(二)提升實體經濟效益

實體經濟低迷時,在投資轉換機制作用下企業更傾向于將資金用于金融市場以保值增值。為合理引導企業投資,控制企業“脫實向虛”傾向,政府需要提升實體經濟效益,降低企業金融套利動機。具體而言,政府應繼續深化供給側結構性改革,鼓勵創新,促進實體經濟發展。

(三)保持經濟政策透明性與穩定性

較高的經濟政策不確定性會對經濟運行產生巨大的負面沖擊,政府應當努力保持經濟政策的穩定性和一致性,避免頻繁變更政策。同時,在政策制定的過程中應積極與企業主體溝通完善,提高經濟政策制定的透明性,為企業經營營造穩定政策環境。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

華人時刊(2018年23期)2018-03-21 06:25:58

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

上海企業(2014年9期)2014-09-22 20:44:06

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21