債務(wù)中性原則、政策負(fù)擔(dān)與國(guó)有企業(yè)預(yù)算軟約束*

2021-05-07 02:50:09白少凡白仲林宋麗榮

人文雜志 2021年4期

關(guān)鍵詞:國(guó)有企業(yè)

白少凡 白仲林 宋麗榮

一、引言

在我國(guó)信貸市場(chǎng)和債券發(fā)行市場(chǎng)中普遍存在明顯的所有制偏向,國(guó)有企業(yè)在融資的“價(jià)”與“量”兩方面均呈現(xiàn)相對(duì)優(yōu)勢(shì)。對(duì)于提供超過(guò)80%城鎮(zhèn)勞動(dòng)就業(yè)、完成70%以上技術(shù)創(chuàng)新和GDP貢獻(xiàn)率逾60%的占比為九成以上的中小企業(yè),其融資滿足率遠(yuǎn)低于占比不及一成的國(guó)有企業(yè),這與其在經(jīng)濟(jì)中的比重嚴(yán)重不匹配。①例如,對(duì)于小微企業(yè)占絕大部分的中國(guó)物流行業(yè),2017年有高達(dá)3萬(wàn)億的融資需求,而被滿足率不足5%;②相反一些嚴(yán)重虧損的地方國(guó)有企業(yè)卻能夠獲得銀行的持續(xù)注資支持,維持其“僵而不死”。顯然,國(guó)有企業(yè)資產(chǎn)負(fù)債率居高不下、僵尸國(guó)有企業(yè)頻現(xiàn)和資金配置效率低等現(xiàn)象與國(guó)有企業(yè)的預(yù)算軟約束不無(wú)關(guān)系。實(shí)際上,國(guó)有企業(yè)不僅享有非經(jīng)濟(jì)的公共職能,而且金融機(jī)構(gòu)對(duì)國(guó)有企業(yè)和地方融資平臺(tái)的債務(wù)依然存在著“政府兜底”幻覺。為此,2018年中共中央印發(fā)了《關(guān)于加強(qiáng)國(guó)有企業(yè)資產(chǎn)負(fù)債約束的指導(dǎo)意見》,建

① 鄒麗華:《競(jìng)爭(zhēng)中性與金融業(yè)改革》,《科學(xué)發(fā)展》2019年第3期。

② 程遠(yuǎn)肖:《中小企業(yè)融資率不足5%,區(qū)塊鏈如何為物流行業(yè)賦能》,中國(guó)大數(shù)據(jù)產(chǎn)業(yè)觀察網(wǎng),http://www.cbdio.com/BigData/2018-11/21/content_5924361.htm。

立健全了解決國(guó)有企業(yè)預(yù)算“軟約束”問(wèn)題的長(zhǎng)效機(jī)制;2019年國(guó)家發(fā)改委下發(fā)的《關(guān)于對(duì)地方國(guó)有企業(yè)發(fā)行外債申請(qǐng)備案登記有關(guān)要求的通知》,要求政府部門不得直接或承諾以財(cái)政資金償還地方國(guó)有企業(yè)外債,不得對(duì)國(guó)企的外債進(jìn)行擔(dān)保。顯然,這些政策均是“債務(wù)中性原則”在我國(guó)國(guó)企改革中的實(shí)踐,即“在債務(wù)融資方面,保證國(guó)企不因國(guó)家顯性或隱性擔(dān)保而獲得更多競(jìng)爭(zhēng)優(yōu)勢(shì)”。鄒麗華:《競(jìng)爭(zhēng)中性與金融業(yè)改革》,《科學(xué)發(fā)展》2019年第3期。

事實(shí)上,債務(wù)中性原則是OECD組織2012年報(bào)告《競(jìng)爭(zhēng)中性:維持國(guó)企和私企之間的公平競(jìng)爭(zhēng)環(huán)境》中提出的八項(xiàng)競(jìng)爭(zhēng)中性原則之一,是競(jìng)爭(zhēng)中性原則在金融領(lǐng)域的表述。而競(jìng)爭(zhēng)中性原則的核心內(nèi)涵是“政府的商業(yè)企業(yè)不應(yīng)僅因其為政府所有而相對(duì)私營(yíng)部門享有競(jìng)爭(zhēng)優(yōu)勢(shì)。”劉戒驕:《競(jìng)爭(zhēng)中性的理論脈絡(luò)與實(shí)踐邏輯》,《中國(guó)工業(yè)經(jīng)濟(jì)》2019年第6期。目前,主要經(jīng)濟(jì)體延伸出了競(jìng)爭(zhēng)中性的多種版本,競(jìng)爭(zhēng)中性原則已經(jīng)成為國(guó)際區(qū)域貿(mào)易協(xié)議的重要內(nèi)容,被廣泛運(yùn)用于國(guó)際新規(guī)則。巴曙松:《競(jìng)爭(zhēng)中性原則的形成及其在中國(guó)的實(shí)施》,《當(dāng)代金融研究》2019年第4期。特別,在建立和完善中國(guó)特色社會(huì)主義市場(chǎng)經(jīng)濟(jì)體制的進(jìn)程中,我國(guó)政府一貫重視營(yíng)造“各種所有制經(jīng)濟(jì)公平競(jìng)爭(zhēng)、共同發(fā)展的環(huán)境”。例如,十八大報(bào)告提出“保證各種所有制經(jīng)濟(jì)依法平等使用生產(chǎn)要素、公平參與市場(chǎng)競(jìng)爭(zhēng)、同等受到法律保護(hù)”;2018年中國(guó)人民銀行行長(zhǎng)也曾表示“將加快改革開放,以競(jìng)爭(zhēng)中性原則對(duì)待國(guó)有企業(yè)”;卓尚進(jìn):《積極主動(dòng)以“競(jìng)爭(zhēng)中性”原則對(duì)待國(guó)有企業(yè)》,中國(guó)金融新聞網(wǎng),https://www.financialnews.com.cn/pl/cj/201811/t20181101_148622.html。2019年的《政府工作報(bào)告》更強(qiáng)調(diào)“按照競(jìng)爭(zhēng)中性原則在要素獲取、準(zhǔn)入許可、經(jīng)營(yíng)運(yùn)行、政府采購(gòu)和招投標(biāo)等方面,對(duì)各類所有制企業(yè)平等對(duì)待”。2020年十九屆五中全會(huì)通過(guò)的《中共中央關(guān)于制定國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展第十四個(gè)五年規(guī)劃和二〇三五年遠(yuǎn)景目標(biāo)的建議》,再次強(qiáng)調(diào)“產(chǎn)權(quán)制度改革和要素市場(chǎng)化配置改革取得重大進(jìn)展,公平競(jìng)爭(zhēng)制度更加健全”是“十四五”經(jīng)濟(jì)社會(huì)發(fā)展主要目標(biāo)之一。可見“競(jìng)爭(zhēng)中性”已經(jīng)逐漸成為約束國(guó)有企業(yè)、促進(jìn)公平競(jìng)爭(zhēng)的普遍性經(jīng)濟(jì)規(guī)制原則。沈偉:《“競(jìng)爭(zhēng)中性”原則下的國(guó)有企業(yè)競(jìng)爭(zhēng)中性偏離和競(jìng)爭(zhēng)中性化之困》,《上海經(jīng)濟(jì)研究》2019年第5期。然而,由于銀行與國(guó)有企業(yè)的歷史關(guān)聯(lián)性、社會(huì)信用體系建設(shè)與整合的時(shí)滯性以及對(duì)企業(yè)的所有制偏向性等原因,一些地方和一些領(lǐng)域仍存在著違背國(guó)有經(jīng)濟(jì)和非公經(jīng)濟(jì)公平競(jìng)爭(zhēng)的現(xiàn)象。尤其,在信貸市場(chǎng)和債券發(fā)行市場(chǎng)中,國(guó)有企業(yè)融資優(yōu)勢(shì)依然存在。

因此,為了完善與國(guó)際接軌的國(guó)際經(jīng)貿(mào)新規(guī)則,深化債務(wù)中性原則的國(guó)有企業(yè)改革,本文將以中國(guó)經(jīng)濟(jì)典型事實(shí)為基礎(chǔ),構(gòu)建一種體現(xiàn)中國(guó)經(jīng)濟(jì)特征的ABM(Agent-Based Modeling)模型,即基于主體的存流量一致模型,對(duì)債務(wù)中性原則取向改革下的微觀企業(yè)行為和宏觀經(jīng)濟(jì)效應(yīng)進(jìn)行仿真研究,以探究債務(wù)中性改革和減輕國(guó)有企業(yè)就業(yè)政策負(fù)擔(dān)在破解國(guó)有企業(yè)預(yù)算軟約束、做大做優(yōu)國(guó)有企業(yè)上的功效及其措施選擇。

二、文獻(xiàn)綜述

眾所周知,國(guó)有企業(yè)預(yù)算軟約束問(wèn)題的表象是國(guó)有企業(yè)資產(chǎn)負(fù)債率偏高、債權(quán)融資“量”與“價(jià)”占優(yōu),但其本質(zhì)是政府部門、企業(yè)自身、金融機(jī)構(gòu)、社會(huì)信用對(duì)國(guó)有企業(yè)的軟約束。實(shí)際上,在經(jīng)濟(jì)轉(zhuǎn)軌之前, 我國(guó)國(guó)有企業(yè)普遍存在著“預(yù)算軟約束”;J. Kornai, “The Soft Budget Constraint,” Kyklos, vol.39, no.1, 1986, pp.3~30.之后,國(guó)有企業(yè)繼續(xù)承擔(dān)著政策性負(fù)擔(dān)和維護(hù)社會(huì)經(jīng)濟(jì)穩(wěn)定的職責(zé),可政府又不能識(shí)別其所承擔(dān)政策性負(fù)擔(dān)的成本。于是,當(dāng)國(guó)有企業(yè)出現(xiàn)經(jīng)營(yíng)困難或虧損時(shí),政府一并給予補(bǔ)貼,導(dǎo)致了國(guó)有企業(yè)仍然存在預(yù)算軟約束。林毅夫、劉明興、章奇:《政策性負(fù)擔(dān)與企業(yè)的預(yù)算軟約束:來(lái)自中國(guó)的實(shí)證研究》,《管理世界》2004年第8期。并且,鑒于金融體制改革的時(shí)滯性,政府發(fā)揮了資金配置的主導(dǎo)作用,信貸軟約束等融資軟約束成為國(guó)有企業(yè)預(yù)算軟約束的具體表現(xiàn)。一些研究發(fā)現(xiàn),政府對(duì)國(guó)有企業(yè)的隱性擔(dān)保、金融機(jī)構(gòu)的低風(fēng)險(xiǎn)偏好、中介機(jī)構(gòu)和社會(huì)信用體系懲戒機(jī)制不健全使中國(guó)信貸市場(chǎng)存在所有制歧視,國(guó)有企業(yè)不僅更容易獲得銀行貸款,R.L. Porta, F. Lopez-De-Silanes, A. Shleifer La Porta, “Government Ownership of Banks,” The Journal of Finance, vol.57, no.1, 2002, pp.265~301;白俊、連立帥:《信貸資金配置差異:所有制歧視抑或稟賦差異?》,《管理世界》2012年第6期。而且債券融資的成本較低。方軍雄:《所有制、制度環(huán)境與信貸資金配置》,《經(jīng)濟(jì)研究》2007年第12期;陸正飛、祝繼高、樊錚:《銀根緊縮、信貸歧視與民營(yíng)上市公司投資者利益損失》,《金融研究》2009年第8期;汪莉、陳詩(shī)一:《政府隱性擔(dān)保、債務(wù)違約與利率決定》,《金融研究》2015年第9期。例如,韓鵬飛和胡奕明研究發(fā)現(xiàn),當(dāng)國(guó)有企業(yè)有信貸違約行為時(shí),國(guó)有股份的擔(dān)保可以減少投資者的損失,降低了投資的風(fēng)險(xiǎn),于是,國(guó)有企業(yè)的債權(quán)融資成本更低。韓鵬飛、胡奕明:《政府隱性擔(dān)保一定能降低債券的融資成本嗎?——關(guān)于國(guó)有企業(yè)和地方融資平臺(tái)債券的實(shí)證研究》,《金融研究》2015年第3期。另外,許多文獻(xiàn)也在一般均衡框架下研究了融資約束對(duì)中國(guó)宏觀經(jīng)濟(jì)及其政策選擇的影響。例如,陳曉光和張宇麟建立包含異質(zhì)性消費(fèi)者和異質(zhì)性廠商的RBC模型,研究發(fā)現(xiàn)信貸約束是解釋中國(guó)經(jīng)濟(jì)波動(dòng)特征的一個(gè)重要傳導(dǎo)機(jī)制;陳曉光、張宇麟:《信貸約束、政府消費(fèi)與中國(guó)實(shí)際經(jīng)濟(jì)周期》,《經(jīng)濟(jì)研究》2010年第12期。郭杰和郭琦基于包含金融中介的兩部門(國(guó)有與民營(yíng))擴(kuò)展RBC模型模擬發(fā)現(xiàn),政府通過(guò)政策手段刺激國(guó)有部門的投資需求,將擴(kuò)大金融中介對(duì)該部門的資本供給、減少對(duì)民營(yíng)部門資本供給,進(jìn)而改變宏觀經(jīng)濟(jì)信貸資金分配結(jié)構(gòu)與消費(fèi)水平;郭杰、郭琦:《信貸市場(chǎng)有限競(jìng)爭(zhēng)環(huán)境中財(cái)政引發(fā)的國(guó)有部門投資的宏觀影響——基于擴(kuò)展RBC模型的研究》,《管理世界》2015年第5期。鐘寧樺等也認(rèn)為,在信貸軟約束下,政府對(duì)國(guó)有企業(yè)的隱性擔(dān)保,使得國(guó)有企業(yè)的杠桿率敏感度降低,而民營(yíng)企業(yè)則面臨更加剛性的信貸約束,融資規(guī)模受限決定了民營(yíng)企業(yè)的杠桿率更低。鐘寧樺、劉志闊、何嘉鑫等:《我國(guó)企業(yè)債務(wù)的結(jié)構(gòu)性問(wèn)題》,《經(jīng)濟(jì)研究》2016年第7期。田國(guó)強(qiáng)和趙旭霞基于DSGE模型的模擬研究指出,在金融隱性分權(quán)的背景下,地方性金融機(jī)構(gòu)的經(jīng)營(yíng)很可能受到地方政府的干擾,使得金融資源無(wú)法有效分配;而且政府債務(wù)的增加,可能會(huì)加劇民營(yíng)企業(yè)的融資困境;以市場(chǎng)化為導(dǎo)向提升金融運(yùn)行效率和金融配置效率的制度性改革才是打破民企融資難融資貴與地方政府債務(wù)高企關(guān)聯(lián)困境的關(guān)鍵所在。 田國(guó)強(qiáng)、趙旭霞:《金融體系效率與地方政府債務(wù)的聯(lián)動(dòng)影響——民企融資難融資貴的一個(gè)雙重分析視角》,《經(jīng)濟(jì)研究》2019年第8期。江康奇實(shí)證研究發(fā)現(xiàn),相比國(guó)有企業(yè)和大企業(yè),銀行分支機(jī)構(gòu)擴(kuò)張對(duì)融資約束的影響在非國(guó)有企業(yè)和中小企業(yè)中更加顯著;地方政府干預(yù)使得不同銀行分支機(jī)構(gòu)擴(kuò)張所產(chǎn)生的融資約束緩解效應(yīng)存在差異,全國(guó)性銀行分支機(jī)構(gòu)的擴(kuò)張對(duì)融資約束的緩解作用比地方性中小銀行更加顯著。江康奇:《銀行分支機(jī)構(gòu)擴(kuò)張與企業(yè)融資約束——異質(zhì)性與機(jī)制分析》,《金融監(jiān)管研究》2020年第9期。尤其,沈偉在分析國(guó)有企業(yè)競(jìng)爭(zhēng)中性偏離、企業(yè)競(jìng)爭(zhēng)中性化的困境和路徑的基礎(chǔ)上,提出“強(qiáng)化競(jìng)爭(zhēng)中性原則不僅有利于不同所有制企業(yè)之間的公平競(jìng)爭(zhēng),而且有利于實(shí)現(xiàn)市場(chǎng)在資源配置中起決定性作用”。沈偉:《“競(jìng)爭(zhēng)中性”原則下的國(guó)有企業(yè)競(jìng)爭(zhēng)中性偏離和競(jìng)爭(zhēng)中性化之困》,《上海經(jīng)濟(jì)研究》2019年第5期。樊明太和葉思暉以競(jìng)爭(zhēng)中性原則為視角、基于異質(zhì)性企業(yè)DSGE模型的模擬分析發(fā)現(xiàn),從融資約束角度看,我國(guó)國(guó)有企業(yè)和民營(yíng)企業(yè)還處于“競(jìng)爭(zhēng)非中性”狀態(tài),國(guó)有企業(yè)和民營(yíng)企業(yè)融資約束差異的擴(kuò)大會(huì)減少積極財(cái)政政策對(duì)經(jīng)濟(jì)增長(zhǎng)的貢獻(xiàn),國(guó)有經(jīng)濟(jì)對(duì)民營(yíng)經(jīng)濟(jì)的擠出效應(yīng)也隨著融資成本差異和杠桿率差異的擴(kuò)大而更加顯著;并指出我國(guó)需要進(jìn)一步出臺(tái)和落實(shí)競(jìng)爭(zhēng)中性原則的有關(guān)細(xì)則及其監(jiān)督執(zhí)行機(jī)制,改善國(guó)企與民企在融資約束方面的不對(duì)等性。樊明太、葉思暉:《競(jìng)爭(zhēng)中性、融資約束不對(duì)等性與經(jīng)濟(jì)效果評(píng)價(jià)》,《金融評(píng)論》2019年第6期。

綜上可見,國(guó)有企業(yè)預(yù)算軟約束不僅扭曲了信貸市場(chǎng)和債券市場(chǎng)的公平競(jìng)爭(zhēng),降低了資金配置效率,而且國(guó)有企業(yè)和民營(yíng)企業(yè)融資約束差異抑制了經(jīng)濟(jì)政策的宏觀調(diào)控效果,不利于我國(guó)經(jīng)濟(jì)增長(zhǎng)和經(jīng)濟(jì)結(jié)構(gòu)優(yōu)化。政府應(yīng)深化債務(wù)中性原則取向的融資市場(chǎng)化改革,營(yíng)造公平競(jìng)爭(zhēng)的金融環(huán)境,如此才能促進(jìn)我國(guó)經(jīng)濟(jì)高質(zhì)量發(fā)展。另外,就研究方法而言,多數(shù)文獻(xiàn)均在一般均衡的框架下開展理論研究與實(shí)證分析,為了使模型收斂到穩(wěn)態(tài)往往需要對(duì)主體及其行為施加一些嚴(yán)格的假設(shè),例如代表性主體、理性預(yù)期和市場(chǎng)出清等假設(shè)。同時(shí),由于DSGE等主流宏觀經(jīng)濟(jì)學(xué)模型的基本假設(shè)阻礙了對(duì)當(dāng)前經(jīng)濟(jì)危機(jī)背后的基本現(xiàn)象和宏觀經(jīng)濟(jì)動(dòng)態(tài)的認(rèn)識(shí),Krugman和Stiglitz等重要經(jīng)濟(jì)學(xué)家認(rèn)為2008年的“經(jīng)濟(jì)危機(jī)是經(jīng)濟(jì)理論的危機(jī)”。P.Krugman, “The Profession and the Crisis,” Eastern Economic Journal, vol.37, no.3, 2011, pp.307~312; J.E. Stiglitz, “Reconstructing Macroeconomic Theory to Manage Economic Policy,” NBER Working Paper, 2014, no.20517.在此背景下,近年來(lái)興起的ABM理論放松了嚴(yán)格的一般均衡假設(shè),依據(jù)主體的存流量一致原則,研究微觀主體的宏觀經(jīng)濟(jì)涌現(xiàn)特征,ABM已然成為出色的政策實(shí)驗(yàn)平臺(tái)。王冰雪、王國(guó)成:《微觀行為視角下宏觀經(jīng)濟(jì)模型研究新進(jìn)展》,《經(jīng)濟(jì)學(xué)動(dòng)態(tài)》2019年第11期;G.Fagiolo,A.Roventini,“Macroeconomic Policy in DSGE and Agent-Based Models Redux:New Developments and Challenges Ahead,”LEM Working Paper,2016,no.2016/17.例如,Dosi等基于ABM方法研究了多種財(cái)政政策和貨幣政策的組合在應(yīng)對(duì)經(jīng)濟(jì)危機(jī)時(shí)的效果;G.Dosi, G.Fagiolo, M.Napoletano, “Fiscal and Monetary Policies in Complex Evolving Economies,” Journal of Economic Dynamics and Control, vol.52, 2015, pp.166~189.Ashraf建立了ABM模型研究了金融部門穩(wěn)定經(jīng)濟(jì)的 “加速器”與“穩(wěn)定器”作用;Q.Ashraf, “Banks, Market Organization, and Macroeconomic Performance: An Agent-Based Computational Analysis,” Journal of Economic Behavior & Organization, vol.135, 2017, pp.143~180.Teglio等認(rèn)為擴(kuò)張性財(cái)政政策輔以量化寬松政策是走出經(jīng)濟(jì)衰退的最優(yōu)政策組合;A.Teglio, A.Mazzocchetti, L.Ponta, et al., “Budgetary Rigour with Stimulus in Lean Times: Policy Advices from an Agent-Based Model,” Journal of Economic Behavior and Organization, vol.157, 2019, pp.59~83.隋聰?shù)葮?gòu)建銀行網(wǎng)絡(luò)的ABM模型分析了不良資產(chǎn)對(duì)銀行系統(tǒng)性風(fēng)險(xiǎn)的影響,研究發(fā)現(xiàn),銀行間的拆借網(wǎng)絡(luò)是影響金融部門系統(tǒng)性風(fēng)險(xiǎn)的重要因素。隋聰、劉青、宗計(jì)川:《不良資產(chǎn)引發(fā)系統(tǒng)性風(fēng)險(xiǎn)的計(jì)算實(shí)驗(yàn)分析與政策模擬》,《世界經(jīng)濟(jì)》2019年第1期。

顯然,對(duì)于仍處于“企業(yè)并沒有擺脫行政附屬物地位”的“第二類經(jīng)濟(jì)非均衡”的中國(guó)經(jīng)濟(jì),厲以寧:《非均衡的中國(guó)經(jīng)濟(jì)》,中國(guó)大百科全書出版社,2015年,第43頁(yè)。在一般均衡假設(shè)下,研究國(guó)有企業(yè)預(yù)算軟約束問(wèn)題也未必合宜。事實(shí)上,進(jìn)入新常態(tài)以來(lái)中國(guó)經(jīng)濟(jì)結(jié)構(gòu)性產(chǎn)能過(guò)剩和需求不足并存,所有市場(chǎng)不存在超額需求以及超額供給的市場(chǎng)出清假設(shè)有悖于中國(guó)經(jīng)濟(jì)實(shí)際;并且在一般均衡分析框架中,假設(shè)勞動(dòng)力市場(chǎng)總是處于出清狀態(tài),模型中難以體現(xiàn)國(guó)有企業(yè)保障就業(yè)等政策性負(fù)擔(dān)的作用和效應(yīng),而政策性負(fù)擔(dān)正是國(guó)有企業(yè)預(yù)算軟約束的根本原因之一。因此,本文首先“自下而上”地建立體現(xiàn)中國(guó)微觀經(jīng)濟(jì)主體行為的ABM模型,在此基礎(chǔ)上,對(duì)債務(wù)中性政策治理國(guó)有企業(yè)預(yù)算軟約束的效應(yīng)開展仿真研究,探討債務(wù)中性政策的宏觀經(jīng)濟(jì)效應(yīng),以期發(fā)現(xiàn)切實(shí)可行的政策啟示。

本文余下內(nèi)容安排如下:第三部分描述了異質(zhì)企業(yè)的ABM模型;第四部分是模型的驗(yàn)證校準(zhǔn)與參數(shù)設(shè)定;第五部分是模擬結(jié)果和分析;第六部分是結(jié)論及政策建議。

三、模型

自Godley建立存流量一致(簡(jiǎn)稱為SFC)模型成功預(yù)測(cè)2007年美國(guó)次貸危機(jī)以來(lái),SFC原則為宏觀經(jīng)濟(jì)學(xué)研究提供了新的思路,W.Godley, M.Lavoie, Monetary Economics: An Integrated Approach to Credit, Money, Income, Production and Wealth, Palgrave Macmillan, 2007; 柳欣、呂元祥、趙雷:《宏觀經(jīng)濟(jì)學(xué)的存量流量一致模型研究述評(píng)》,《經(jīng)濟(jì)學(xué)動(dòng)態(tài)》2013年第12期。存流量一致的ABM模型也逐步成為宏觀經(jīng)濟(jì)政策分析的前沿研究工具。A.Caiani, A.Godin, E.Caverzasi, et al., “Agent Based-Stock Flow Consistent Macroeconomics: Towards a Benchmark Model,” Journal of Economic Dynamics and Control, vol.69, 2016, pp.375~408.因此,本文從中國(guó)實(shí)際經(jīng)濟(jì)特征出發(fā),基于存流量一致原則建立刻畫中國(guó)宏觀經(jīng)濟(jì)運(yùn)行的基準(zhǔn)ABM模型。

假設(shè)模型由5個(gè)主體部門構(gòu)成,分別是消費(fèi)品廠商、資本品廠商、家庭、銀行、政府和中央銀行;所有個(gè)體都是有限理性的,根據(jù)其有限的信息集做出適應(yīng)性預(yù)期:

其中,Zt和ZEt分別為個(gè)體某變量Z在t期的真實(shí)值和預(yù)期值,λ為適應(yīng)性預(yù)期參數(shù)。

假設(shè)每期代表一個(gè)季度,每期經(jīng)濟(jì)主體之間的互動(dòng)依次按照生產(chǎn)計(jì)劃、信貸市場(chǎng)、勞動(dòng)力市場(chǎng)、生產(chǎn)以及企業(yè)研發(fā)、消費(fèi)品市場(chǎng)、資本品市場(chǎng)、儲(chǔ)蓄市場(chǎng)的順序發(fā)生;在每個(gè)市場(chǎng)中,個(gè)體交易行為按照并行匹配機(jī)制實(shí)現(xiàn),即在任意一個(gè)市場(chǎng)中,需求側(cè)個(gè)體觀察到供給側(cè)的一個(gè)子集,并選擇其中最便宜的供給者進(jìn)行交易,若該個(gè)體的需求不能完全得到滿足,則轉(zhuǎn)向第二便宜的供給者進(jìn)行交易,依次類推直到需求或供給消失。系統(tǒng)每一筆交易產(chǎn)生的存流量變化都會(huì)反映在參與交易個(gè)體的資產(chǎn)負(fù)債表中,以確保總體的存流量一致。

1.廠商

(1)廠商規(guī)劃與生產(chǎn)

在每期期初,廠商規(guī)劃期望產(chǎn)出水平,并根據(jù)其成本與歷史銷售狀況決定產(chǎn)品價(jià)格。假設(shè)廠商x在t時(shí)期的期望產(chǎn)出為:

yDxt=sExt(1+v)-invx,t-1(2)

其中,sExt為預(yù)期銷售量;invx,t-1為t-1期期末的庫(kù)存量;v代表廠商為了預(yù)防需求波動(dòng)而設(shè)置的庫(kù)存比;x=c, k分別表示消費(fèi)品和資本品廠商。

假設(shè)資本品廠商的生產(chǎn)僅投入勞動(dòng)力要素,消費(fèi)品廠商按固定的資本勞動(dòng)比ι投入資本與勞動(dòng)力要素,其生產(chǎn)函數(shù)分別為:

ykt=ΦktNkt,yct=Φctuctkct(3)

Φkt、Φct分別是資本品、消費(fèi)品廠商的勞動(dòng)生產(chǎn)率;kct是消費(fèi)品廠商c的實(shí)際資本存量;uct為廠商對(duì)資本品的利用率,即產(chǎn)能利用率,可用下式表示:

uct=min(1,yDct/kctΦct)(4)

廠商根據(jù)期望的產(chǎn)出確定勞動(dòng)力需求:

NDkt=yDkt/Φkt,NDct=uctkct/ι=yDct/(Φct·ι)(5)

(2)定價(jià)機(jī)制

商品的銷售價(jià)格是其平均成本與價(jià)格加成之和,即:

pxt=avgcxt·(1+μxt)(6)

其中,avgcxt為商品x的平均成本,μxt為價(jià)格加成率。廠商根據(jù)上期的銷售情況sx,t-1調(diào)整價(jià)格加成,若庫(kù)存銷售比小于門檻值v廠商則上調(diào)μxt,反之亦反。

(3)廠商利潤(rùn)

①稅前利潤(rùn)。消費(fèi)品廠商的稅前利潤(rùn)是銷售收入、利息收入和名義存貨變化之和再減去工資、貸款利息和資本攤銷成本。資本品廠商k的稅前利潤(rùn)與消費(fèi)品廠商c的區(qū)別在于資本品廠商不存在資本攤銷成本。

②應(yīng)繳稅。假設(shè)τπ是廠商利潤(rùn)稅稅率,則廠商的應(yīng)繳稅為:

Txt=max{τππxt,0}(7)

③紅利。假設(shè)廠商紅利占稅后利潤(rùn)的比例為ρx,則廠商紅利為:

Divxt=max{ρx(1-τπ)πxt,0}(8)

④經(jīng)營(yíng)現(xiàn)金流。為了核算廠商的實(shí)際盈利能力,將廠商的經(jīng)營(yíng)現(xiàn)金流OCFxt定義為廠商的稅后利潤(rùn)與資本攤銷成本之和再減去名義庫(kù)存增加值以及已償還的貸款本金。

(4)投資

消費(fèi)品廠商會(huì)根據(jù)自身的資本回報(bào)率rc,t-1以及期望的產(chǎn)能利用率uDct計(jì)劃投資行為:

grDct=γ1rc,t-1-rr+γ2uDct-uu(9)

其中,資本回報(bào)率rc,t-1為OCFc,t-1與資本存量之比,代表資本生成現(xiàn)金流的能力;r和u分別是全社會(huì)的平均名義資本回報(bào)率和產(chǎn)能利用率。除此之外,當(dāng)廠商的資本不能夠支持其期望的產(chǎn)出時(shí),即當(dāng)預(yù)期資本利用率uDct>1時(shí),廠商擴(kuò)大其資本規(guī)模以滿足生產(chǎn)需要,廠商期望的實(shí)際投資為:

IDr,ct=max{kct·grDct,kct(uDct-1)}(10)

為了實(shí)現(xiàn)預(yù)期投資目標(biāo),消費(fèi)品廠商需要在每一期模擬期初按預(yù)期資本品價(jià)格pEkt計(jì)算期望的名義投資:

IDn,ct=IDr,ctpEkt(11)

(5)廠商信貸

生產(chǎn)以及投資計(jì)劃完成之后,按照企業(yè)融資序貫理論,S.C.Myers, N.S.Majluf, “Corporate Financing and Investment Decisions When Firms Have Information That Investors Do Not Have,” Journal of Financial Economics, vol.13, no.2, 1984, pp.187~221.企業(yè)首選內(nèi)部融資,在其流動(dòng)性不足以完成當(dāng)期生產(chǎn)計(jì)劃時(shí)選擇外部信貸融資。于是,消費(fèi)品廠商的貸款需求為:

LDct=IDn,ct+WEctNDct+DivEct-OCFEct(12)

其中,WEctNDct和DivEct分別是廠商的預(yù)期工資支出和預(yù)期紅利支出。

與消費(fèi)品廠商不同,資本品廠商無(wú)須投資,其貸款需求為:

LDkt=WEktNDkt+DivEkt-OCFEkt(13)

(6)企業(yè)研發(fā)

企業(yè)通常通過(guò)開發(fā)新產(chǎn)品和開辟新業(yè)務(wù)提高企業(yè)的自主創(chuàng)新能力。然而,企業(yè)研發(fā)投資活動(dòng)存在極大的內(nèi)生不確定性和信息不對(duì)稱性,導(dǎo)致企業(yè)研發(fā)投資面臨著較嚴(yán)重的融資約束或極高的外部融資成本。因此,本文假設(shè)企業(yè)的研發(fā)投資依靠?jī)?nèi)源融資實(shí)現(xiàn)。當(dāng)存在正的稅后利潤(rùn)時(shí),廠商按照一定的比例ε積累研發(fā)投入,并在勞動(dòng)力市場(chǎng)雇傭研發(fā)人員,以累積的研發(fā)投入支付研發(fā)人員的工資。假設(shè)研發(fā)成功的概率為:

θ=1-exp(-U·NRDxt)(14)

其中,U>0為研發(fā)成功率參數(shù),NRDxt表示研發(fā)人員的數(shù)量。顯然,研發(fā)投入的人力越多,研發(fā)成功的概率越高。另外,研發(fā)成功后,廠商的生產(chǎn)率得到提升,假設(shè)廠商的勞動(dòng)生產(chǎn)率增量ΔΦxt服從Beta分布Beta(1,5)。

(7)所有制

為反映中國(guó)經(jīng)濟(jì)的二元特性,本文考慮了廠商的所有制和股權(quán)結(jié)構(gòu),將廠商區(qū)分為國(guó)有企業(yè)和民營(yíng)企業(yè)兩類,設(shè)定有固定比例的國(guó)有企業(yè),其國(guó)有股權(quán)比例Λ服從均勻分布U[0.51, 1],并按照國(guó)有股權(quán)比例將其派發(fā)紅利作為財(cái)政收入。另外,本文假設(shè)國(guó)有企業(yè)還要承擔(dān)穩(wěn)定就業(yè)的政策性負(fù)擔(dān),表現(xiàn)為勞動(dòng)力向下調(diào)整時(shí)存在粘性,即本期的勞動(dòng)力Nt不得低于ξNt-1,ξ∈(0,1),并設(shè)定由此產(chǎn)生的超額勞動(dòng)力不參加生產(chǎn)活動(dòng)。最后,鑒于國(guó)有企業(yè)存在的預(yù)算軟約束以及政府隱性擔(dān)保,模型設(shè)定國(guó)有企業(yè)具有較寬松的融資約束,詳見銀行行為描述部分。

2.銀行行為

(1)貸款

①資本充足率。中國(guó)銀監(jiān)會(huì)2012年發(fā)布的《資本辦法》已同《巴塞爾協(xié)議Ⅲ》接軌,因此,本文設(shè)定銀行的信貸供給量必須滿足資本充足率不低于8%的要求。

②貸款利率。銀行b的貸款利率取決于其當(dāng)前資本比率CRbt與目標(biāo)資本比率CRTbt(上一期銀行部門的平均值)的比較。其中銀行資本比率是銀行凈值與總貸款之比:

CRbt=NWbt/Lttlbt(15)

當(dāng)資本比率CRbt高于目標(biāo)值時(shí),銀行降低利率上浮率、下調(diào)貸款利率擴(kuò)大信貸增長(zhǎng);否則就提高利率上浮率、上調(diào)貸款利率控制信貸增長(zhǎng)。并且,銀行貸款利率為:

ilbt=ilCBt(1+χlbt)(16)

其中基準(zhǔn)貸款利率ilCBt設(shè)定為4.35%,χlbt是銀行貸款利率上浮率。

③違約概率。對(duì)于t期具有經(jīng)營(yíng)現(xiàn)金流OCFxt的廠商x,按照Logistic函數(shù)設(shè)定信貸違約概率為:

prx=1/[1+exp(OCFxtζx·ds)](17)

其中,ds=(ilbt+1/η)LD是該筆貸款項(xiàng)目每期的償付款(每期償付的本息之和),ζx反映了銀行向廠商x貸款的風(fēng)險(xiǎn)規(guī)避系數(shù),ζx越大,銀行的風(fēng)險(xiǎn)厭惡程度越高,廠商x貸款的違約概率越大。

④貸款擔(dān)保。消費(fèi)品廠商用實(shí)際資本存量做擔(dān)保;當(dāng)廠商違約時(shí)銀行部門通過(guò)出售其資本,能夠收回違約廠商未償貸款的δ份額,δ取值為廠商名義資本存量與未償貸款之比。

⑤貸款決策。已知LD、ilbt、pr和δ時(shí),銀行每筆貸款項(xiàng)目(持續(xù)η期的貸款LD)的期望收益為:

E_return=η-1j=2pr(1-pr)j-1(j-1η-1+δ)(1+ilbt)LD+(1-pr)ηilbtLD-pr(1-δ)LD(18)

若期望收益非負(fù),銀行就會(huì)向廠商提供貸款。否則,銀行對(duì)借款者進(jìn)行信貸配給,即提供LD*

⑥融資約束。為了體現(xiàn)國(guó)有企業(yè)的債務(wù)融資優(yōu)勢(shì),首先假設(shè)當(dāng)國(guó)有企業(yè)破產(chǎn)時(shí)有政府兜底,銀行仍可收回全部的貸款,在模型中體現(xiàn)為國(guó)有企業(yè)的δ始終為1。其次,銀行對(duì)民營(yíng)企業(yè)發(fā)放貸款時(shí)會(huì)更加謹(jǐn)慎,在評(píng)估企業(yè)違約風(fēng)險(xiǎn)時(shí)采用更高的風(fēng)險(xiǎn)規(guī)避系數(shù)ζ。

(2)存款

每期結(jié)束,廠商和家庭將剩余的全部現(xiàn)金存入銀行, 假設(shè)銀行存款利率上浮率為χdbt,除已設(shè)定強(qiáng)制性的下限外,假設(shè)銀行還有一個(gè)共同的目標(biāo)流動(dòng)性比率LRTbt,被定義為上一期全部銀行流動(dòng)性比率的平均值。當(dāng)銀行b在t期的流動(dòng)性比率LRbt低于目標(biāo)流動(dòng)性比率LRTbt時(shí),為了吸納存款銀行上調(diào)利率浮動(dòng)率,反之亦反。因此,銀行b在t期的存款利率為:

idbt=idCBt(1+χdbt)(19)

其中,idCBt是央行基準(zhǔn)存款利率,設(shè)定為1.5%。

(3)現(xiàn)金墊款

銀行根據(jù)過(guò)去的貸款發(fā)放情況預(yù)測(cè)本期面臨的信貸需求,當(dāng)銀行本期的流動(dòng)性不足以滿足預(yù)期的需求,或是不滿足資本充足率要求時(shí)就會(huì)向中央銀行申請(qǐng)現(xiàn)金墊款。現(xiàn)金墊款持續(xù)一期,銀行需向央行支付利息。最后,銀行將超出資金需求目標(biāo)(銀行貸款、預(yù)防性提款與央行準(zhǔn)備金之和)的存款用來(lái)購(gòu)買政府債券。

3.廠商、銀行的進(jìn)入與退出

當(dāng)凈值為零時(shí),廠商宣告破產(chǎn),破產(chǎn)廠商會(huì)在當(dāng)期將其資產(chǎn)折價(jià)出售來(lái)償還貸款,剩余未償貸款將記入銀行壞賬。同時(shí),將由新進(jìn)入者一對(duì)一地互換宣告破產(chǎn)的廠商,新重置廠商所需要的資金由其所有者提供。新進(jìn)入廠商將在破產(chǎn)處理后第二期進(jìn)入市場(chǎng)。

4.家庭

(1)保留工資

假設(shè)政府首先按照上期平均工資水平聘用固定數(shù)量Ng的勞動(dòng)力,社會(huì)中剩余勞動(dòng)力可由廠商招聘。家庭根據(jù)其就業(yè)狀態(tài)自適應(yīng)地調(diào)整保留工資:當(dāng)一個(gè)家庭在過(guò)去4期中有2期以上處于失業(yè)狀態(tài),家庭便降低工資要求,反之則提高保留工資。

(2)家庭消費(fèi)

假設(shè)家庭期望的消費(fèi)支出取決于t期的預(yù)期可支配收入和預(yù)期凈財(cái)富,即:

cDht=α1·incEht+α2·Ah,t-1(20)

其中,家庭當(dāng)期預(yù)期稅后收入incEht包括了工資收入、存款利息、廠商分紅以及政府支付的免稅救濟(jì)金;Ah,t-1為家庭上期期末的財(cái)富(t期的預(yù)期凈財(cái)富);α1與α2分別代表家庭收入和財(cái)富的消費(fèi)傾向。

5.政府和中央銀行

(1)政府

①收入與支出。財(cái)政收入包括稅收收入、國(guó)有企業(yè)分紅以及中央銀行利潤(rùn);政府支出由公務(wù)人員工資、公共債務(wù)利息、失業(yè)與社會(huì)保障支出以及政府購(gòu)買組成。公務(wù)人員數(shù)量固定為Ng,工資水平為上期社會(huì)平均;失業(yè)與社會(huì)保障支出是政府財(cái)政收入的固定比例;政府購(gòu)買預(yù)算隨財(cái)政收入而變化。

②政府債券。當(dāng)出現(xiàn)財(cái)政赤字時(shí),政府發(fā)行債券實(shí)現(xiàn)財(cái)政平衡;為了簡(jiǎn)化,假設(shè)政府債券期限為一期,固定利率為ib,價(jià)格pb為1。政府將赤字率維持在3%的安全線以下,當(dāng)債務(wù)規(guī)模達(dá)到上限,政府將停止債券發(fā)行。

(2)中央銀行

政府債券首先由商業(yè)銀行購(gòu)買,之后如有剩余則由中央銀行購(gòu)買,并滿足銀行的現(xiàn)金墊款要求。假定現(xiàn)金墊款在一期后償還,其固定利率反映了銀行對(duì)客戶存款支付利息的上限。簡(jiǎn)單地,假設(shè)中央銀行對(duì)銀行準(zhǔn)備金不支付利息;中央銀行利潤(rùn)源于所購(gòu)買政府債券和為用戶所提供現(xiàn)金墊款的利息收入。

6.系統(tǒng)模擬過(guò)程

為了揭示上述經(jīng)濟(jì)系統(tǒng)演化的經(jīng)濟(jì)涌現(xiàn)特征,本文在校準(zhǔn)系統(tǒng)參數(shù)后,首先設(shè)定各個(gè)體的狀態(tài)向量sj;其次按照前文已設(shè)置的互動(dòng)流程實(shí)現(xiàn)各類資源的再配置,每期流程結(jié)束后更新個(gè)體的狀態(tài)向量sj,并加總獲得總體狀態(tài)向量,存貯該期模擬結(jié)果;另外,對(duì)于更新后的狀態(tài)向量,重復(fù)n次迭代、實(shí)現(xiàn)系統(tǒng)模擬過(guò)程。

四、參數(shù)校準(zhǔn)與初始值設(shè)定

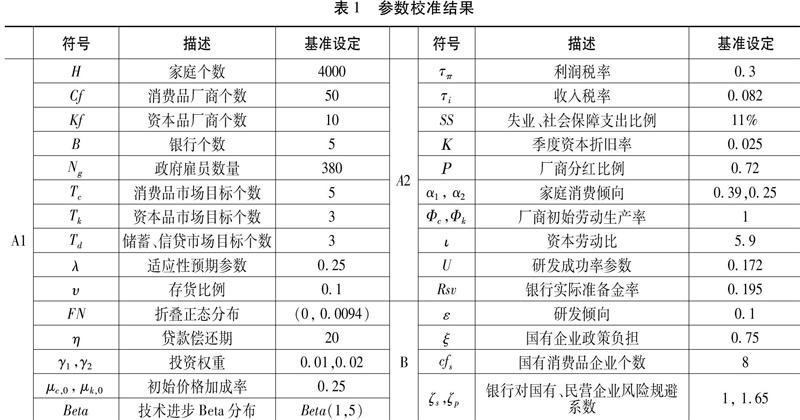

為了利用ABM模型較準(zhǔn)確地模擬中國(guó)經(jīng)濟(jì)系統(tǒng)的行為、評(píng)價(jià)經(jīng)濟(jì)政策效應(yīng),本文借鑒了計(jì)量經(jīng)濟(jì)學(xué)模型的間接推斷(indirect inference)的思想,M.Gourieroux, A.Monfort, Simulation-Based Econometric Methods, Oxford University Press, 1996.以中國(guó)宏觀經(jīng)濟(jì)的現(xiàn)實(shí)典型特征為標(biāo)準(zhǔn),校準(zhǔn)或設(shè)定模型參數(shù)和變量初始值。考察了中國(guó)經(jīng)濟(jì)系統(tǒng)的如下兩類典型特征:一類是總產(chǎn)出、投資和消費(fèi)的波動(dòng)性和關(guān)聯(lián)性特征,另一類是國(guó)有企業(yè)與民營(yíng)企業(yè)的經(jīng)濟(jì)效率、負(fù)債率和產(chǎn)出貢獻(xiàn)率等屬性。

1.參數(shù)校準(zhǔn)

本文模型的參數(shù)分為三個(gè)部分:首先,表1中A1部分包括系統(tǒng)規(guī)模和技術(shù)進(jìn)步分布等參數(shù),分別參考了Caiani等關(guān)于系統(tǒng)規(guī)模、決策行為等的設(shè)定,以及Dosi等對(duì)于技術(shù)進(jìn)步Beta分布的設(shè)定。A.Caiani, A.Godin, E.Caverzasi, et al., “Agent Based-Stock Flow Consistent Macroeconomics: Towards a Benchmark Model,” Journal of Economic Dynamics and Control, vol.69, 2016, pp.375~408; G. Dosi, G. Fagiolo, A. Roventini, “Schumpeter Meeting Keynes: A Policy-Friendly Model of Endogenous Growth and Business Cycles,” Journal of Economic Dynamics and Control, vol. 34, no.9, 2010, pp.1748~1767.其次,A2部分是有關(guān)經(jīng)濟(jì)主體行為參數(shù)的校準(zhǔn),其中家庭有效稅率參考了白仲林等的設(shè)定,為0.082;白仲林、尹彥輝、繆言:《財(cái)政政策的收入分配效應(yīng):發(fā)展不平衡視角》,《經(jīng)濟(jì)學(xué)動(dòng)態(tài)》2019年第2期。參照鄧明的估計(jì)結(jié)果,將企業(yè)有效稅率設(shè)定為0.3;鄧明:《企業(yè)所得稅有效稅率與資本結(jié)構(gòu)》,《經(jīng)濟(jì)管理》2019年第9期。失業(yè)、社會(huì)保障支出比例根據(jù)國(guó)家統(tǒng)計(jì)局2012—2019年國(guó)家財(cái)政支出以及國(guó)家財(cái)政社會(huì)保障和就業(yè)支出數(shù)據(jù)計(jì)算獲得,數(shù)據(jù)校準(zhǔn)值為11%;資本折舊率按10年折舊期限設(shè)定為0025;企業(yè)部門的分紅比例參考江靜對(duì)中國(guó)企業(yè)儲(chǔ)蓄率的計(jì)算,設(shè)定為0.72;江靜:《融資約束與中國(guó)企業(yè)儲(chǔ)蓄率:基于微觀數(shù)據(jù)的考察》,《管理世界》2014年第8期。還借鑒Caiani等的求解穩(wěn)態(tài)值的方法,依據(jù)2012—2019年中國(guó)各部門的資產(chǎn)負(fù)債表和資金流量表校準(zhǔn)了家庭部門的消費(fèi)傾向、資本勞動(dòng)比與研發(fā)成功率參數(shù)。A. Caiani, A. Godin, E. Caverzasi, et al., “Agent Based-Stock Flow Consistent Macroeconomics: Towards a Benchmark Model,” Journal of Economic Dynamics and Control, vol.69, 2016, pp.375~408.另外,表1的B部分列示了仿真中國(guó)經(jīng)濟(jì)典型事實(shí)的部分參數(shù),例如,決定不同所有制企業(yè)負(fù)債率差異的風(fēng)險(xiǎn)規(guī)避系數(shù)ζ;影響模型勞動(dòng)生產(chǎn)率增長(zhǎng)的企業(yè)研發(fā)傾向ε;引發(fā)國(guó)有企業(yè)效率損失的國(guó)有企業(yè)政策負(fù)擔(dān)ξ;以及反映國(guó)有、民營(yíng)企業(yè)總產(chǎn)出貢獻(xiàn)占比的國(guó)有企業(yè)數(shù)量cfs。鑒于該類參數(shù)的不可校準(zhǔn)特點(diǎn),本文采用間接推斷方法根據(jù)模擬結(jié)果與典型事實(shí)的一致性來(lái)設(shè)定參數(shù)的合理范圍。

2.初始值設(shè)定

為了啟動(dòng)系統(tǒng)運(yùn)行,必須設(shè)定各主體存量數(shù)據(jù)的初始值。例如,對(duì)于消費(fèi)品廠商,應(yīng)該設(shè)定初始的產(chǎn)量yc,0、平均成本avgcc,0、庫(kù)存invc,0、價(jià)格加成率μc,0、資本品存量、儲(chǔ)蓄存款Dc,0以及前19期的貸款余額Lcj和貸款利率ilj(j =-18,…,0),并使得各類主體的存量數(shù)據(jù)滿足存流量一致性原則,即系統(tǒng)初始值設(shè)置具有相容性。為此,本文借鑒Caiani等的求解模型總體型的方法,A.Caiani, A.Godin, E.Caverzasi, et al., “Agent Based-Stock Flow Consistent Macroeconomics: Towards a Benchmark Model,” Journal of Economic Dynamics and Control, vol.69, 2016, pp.375~408.依據(jù)2012—2019年第四季度末中國(guó)各部門資產(chǎn)負(fù)債表的均值設(shè)置系統(tǒng)初始資產(chǎn)負(fù)債表,并對(duì)模型的初始值進(jìn)行校準(zhǔn),以使初始值能夠反映新常態(tài)以來(lái)中國(guó)經(jīng)濟(jì)的特征,囿于篇幅所限,校準(zhǔn)模型初始資產(chǎn)負(fù)債表在文中未予報(bào)告,備索。

A1H家庭個(gè)數(shù)4000Cf消費(fèi)品廠商個(gè)數(shù)50Kf資本品廠商個(gè)數(shù)10B銀行個(gè)數(shù)5Ng政府雇員數(shù)量380Tc消費(fèi)品市場(chǎng)目標(biāo)個(gè)數(shù)5Tk資本品市場(chǎng)目標(biāo)個(gè)數(shù)3Td儲(chǔ)蓄、信貸市場(chǎng)目標(biāo)個(gè)數(shù)3λ適應(yīng)性預(yù)期參數(shù)0.25υ存貨比例0.1FN折疊正態(tài)分布(0, 0.0094)η貸款償還期20γ1,γ2投資權(quán)重0.01,0.02μc,0, μk,0初始價(jià)格加成率0.25Beta技術(shù)進(jìn)步Beta分布Beta(1,5)

A2B

τπ利潤(rùn)稅率0.3τi收入稅率0.082SS失業(yè)、社會(huì)保障支出比例11%Κ季度資本折舊率0.025Ρ廠商分紅比例0.72α1, α2家庭消費(fèi)傾向0.39,0.25Φc,Φk廠商初始勞動(dòng)生產(chǎn)率1ι資本勞動(dòng)比5.9U研發(fā)成功率參數(shù)0.172Rsv銀行實(shí)際準(zhǔn)備金率0.195ε研發(fā)傾向0.1ξ國(guó)有企業(yè)政策負(fù)擔(dān)0.75cfs國(guó)有消費(fèi)品企業(yè)個(gè)數(shù)8ζs,ζp銀行對(duì)國(guó)有、民營(yíng)企業(yè)風(fēng)險(xiǎn)規(guī)避系數(shù)1, 1.65.

五、模型的模擬與結(jié)果

1.基準(zhǔn)模型模擬結(jié)果

對(duì)于已校準(zhǔn)的模型參數(shù)和設(shè)定的季度初始值,首先進(jìn)行400期(季度)的模擬迭代。為了消除模擬初期的隨機(jī)數(shù)相依性,本文將前100期設(shè)定為“訓(xùn)練”期,在此期間,各變量的模擬值序列逐漸趨于平穩(wěn)態(tài)勢(shì)。例如,GDP、消費(fèi)和投資的增長(zhǎng)率趨于穩(wěn)定。于是,舍棄100期的“訓(xùn)練”期模擬值后獲得了分析關(guān)鍵變量動(dòng)態(tài)行為的300期模擬值序列。將上述模擬實(shí)驗(yàn)重復(fù)50次,并計(jì)算各關(guān)鍵變量對(duì)應(yīng)期均值的300期序列。

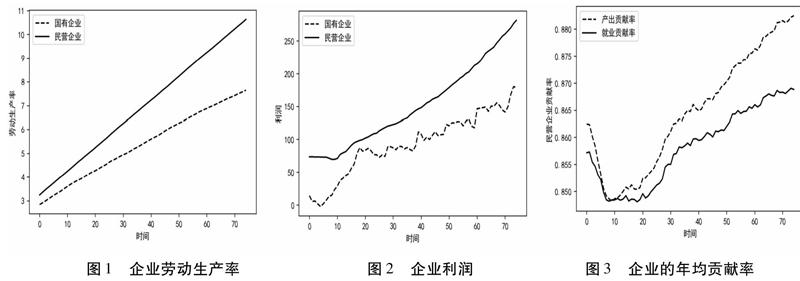

對(duì)于企業(yè)負(fù)債率初始值為53%的情形,基準(zhǔn)模型的主要宏觀變量的模擬結(jié)果如圖1—圖3所示,其中為了能更清晰地反映變量的演化趨勢(shì),對(duì)部分結(jié)果數(shù)據(jù)進(jìn)行年化平均處理得到了75期的年均模擬數(shù)據(jù)。圖1反映了民營(yíng)企業(yè)年均產(chǎn)出貢獻(xiàn)率與就業(yè)貢獻(xiàn)率的演化行為,可見,在模擬早期國(guó)有企業(yè)因其融資優(yōu)先權(quán)所特有的競(jìng)爭(zhēng)優(yōu)勢(shì),其市場(chǎng)占有率和就業(yè)需求迅速擴(kuò)大,擠占了民營(yíng)企業(yè)的產(chǎn)出和就業(yè)貢獻(xiàn)率。但是,經(jīng)歷約10期的擴(kuò)張后,因高負(fù)債率和低勞動(dòng)生產(chǎn)率(見圖1)問(wèn)題,國(guó)有企業(yè)產(chǎn)出貢獻(xiàn)率快速持續(xù)下降,同時(shí)國(guó)有企業(yè)利潤(rùn)下滑(見圖2)、企業(yè)研發(fā)投入陷入困境,維持約10期波動(dòng)后國(guó)有企業(yè)就業(yè)貢獻(xiàn)率也迅速下降(見圖3);之后,民營(yíng)經(jīng)濟(jì)快速壯大,成為市場(chǎng)經(jīng)濟(jì)的中堅(jiān)力量。

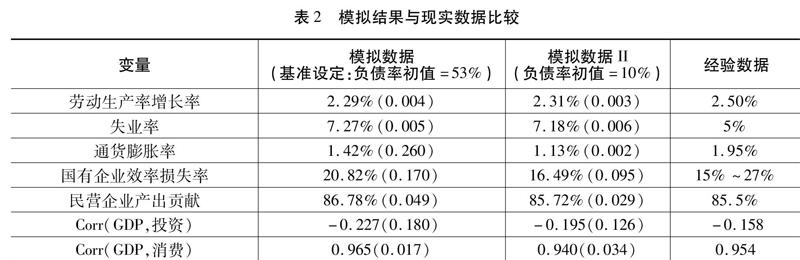

另外,為了利用ABM模型表征中國(guó)經(jīng)濟(jì)系統(tǒng),本文基于一些典型特征對(duì)校準(zhǔn)模型的模擬結(jié)果與中國(guó)經(jīng)濟(jì)的經(jīng)驗(yàn)數(shù)據(jù)進(jìn)行對(duì)比分析。首先,表2中列示了勞動(dòng)生產(chǎn)率增長(zhǎng)率、失業(yè)率、通貨膨脹率和國(guó)有企業(yè)效率損失率等典型特征變量的比較結(jié)果。其中,表2的第2和第3列分別是企業(yè)負(fù)債率初始值設(shè)定為53%(杠桿率為114%)和10%時(shí)校準(zhǔn)模型的模擬結(jié)果,各典型特征變量模擬結(jié)果的數(shù)值為(準(zhǔn))穩(wěn)態(tài)的蒙特卡洛均值,括號(hào)內(nèi)的數(shù)值為模擬結(jié)果的蒙特卡洛標(biāo)準(zhǔn)差。第4列為中國(guó)經(jīng)濟(jì)的經(jīng)驗(yàn)結(jié)果。首先,由于本文中資本勞動(dòng)比是常數(shù),勞動(dòng)生產(chǎn)率的提升完全來(lái)自企業(yè)的研發(fā)活動(dòng),因此勞動(dòng)生產(chǎn)率的經(jīng)驗(yàn)值應(yīng)參考去除資本與勞動(dòng)投入貢獻(xiàn)的全要素生產(chǎn)率數(shù)據(jù),依據(jù)李賓和曾志雄對(duì)中國(guó)TFP的測(cè)算,1995—2007年中國(guó)平均全要素生產(chǎn)率增長(zhǎng)率為2.5%;李賓、曾志雄:《中國(guó)全要素生產(chǎn)率變動(dòng)的再測(cè)算:1978~2007年》,《數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究》2009年第3期。失業(yè)率數(shù)據(jù)來(lái)自CEIC數(shù)據(jù)庫(kù)的中國(guó)31個(gè)城市調(diào)查失業(yè)率數(shù)據(jù);通貨膨脹率數(shù)據(jù)取自國(guó)家統(tǒng)計(jì)局公布的中國(guó)1997—2019年年度CPI數(shù)據(jù);國(guó)有企業(yè)效率損失率參考了吳延兵的測(cè)算結(jié)果,國(guó)有企業(yè)的效率損失=1-(國(guó)有企業(yè)勞動(dòng)生產(chǎn)率/民營(yíng)企業(yè)勞動(dòng)生產(chǎn)率)。其采用不同的測(cè)算方法估計(jì)該效率損失在15%~27%之間;吳延兵:《國(guó)有企業(yè)雙重效率損失研究》,《經(jīng)濟(jì)研究》2012年第3期。民營(yíng)企業(yè)產(chǎn)出貢獻(xiàn)利用國(guó)家統(tǒng)計(jì)局公布的2006—2016年國(guó)有及私營(yíng)工業(yè)企業(yè)產(chǎn)成品數(shù)據(jù)計(jì)算得出;Corr(GDP,投資)和Corr(GDP,消費(fèi))的經(jīng)驗(yàn)數(shù)據(jù)為中國(guó)國(guó)家統(tǒng)計(jì)局公布的1992—2019年GDP、固定資產(chǎn)投資與社會(huì)零售總額原始年度數(shù)據(jù)經(jīng)濾波后計(jì)算的相關(guān)系數(shù)。

從表2可見,勞動(dòng)生產(chǎn)率增長(zhǎng)率、失業(yè)率、通貨膨脹率和國(guó)有企業(yè)效率損失率等典型特征變量的模擬結(jié)果與中國(guó)經(jīng)濟(jì)的經(jīng)驗(yàn)值基本相符;GDP與固定資產(chǎn)投資呈現(xiàn)負(fù)相關(guān)的關(guān)系,與消費(fèi)呈高度正相關(guān);相關(guān)系數(shù)與國(guó)有企業(yè)效率損失率的模擬值與經(jīng)驗(yàn)值也比較接近。以上經(jīng)驗(yàn)值均落入相應(yīng)模擬變量的99%置信區(qū)間。

另外,即便將企業(yè)負(fù)債率的初始值53%變更為10%,表2中所示的經(jīng)濟(jì)系統(tǒng)特征指標(biāo)也未發(fā)生明顯變化。因此,在一定程度上,本文的校準(zhǔn)模型對(duì)企業(yè)負(fù)債率的初始值設(shè)定是穩(wěn)健的,事實(shí)上,舍棄較長(zhǎng)期“訓(xùn)練”樣本將提高模擬結(jié)果關(guān)于初始值設(shè)定的穩(wěn)健性。

為了考察企業(yè)負(fù)債率與國(guó)有企業(yè)負(fù)債率差異性的長(zhǎng)期演化特征,并與中國(guó)經(jīng)濟(jì)實(shí)際進(jìn)行對(duì)比分析,圖4、圖5分別呈現(xiàn)了2006年1月至2017年12月中國(guó)工業(yè)企業(yè)負(fù)債率與國(guó)有企業(yè)負(fù)債率的變化過(guò)程,以及模擬的企業(yè)負(fù)債率與國(guó)有企業(yè)負(fù)債率的折線圖。

從圖4和圖5可知:(1)模擬系統(tǒng)中,約20期后,國(guó)有企業(yè)負(fù)債率與企業(yè)平均負(fù)債率之間的差距逐步擴(kuò)大,這顯然與中國(guó)經(jīng)濟(jì)現(xiàn)實(shí)相一致;(2)約50期后,模擬的企業(yè)負(fù)債率與金融危機(jī)后的中國(guó)實(shí)際類似,呈現(xiàn)波動(dòng)下降特征,而國(guó)有企業(yè)負(fù)債率持續(xù)波動(dòng)上升;(3)進(jìn)入新常態(tài)后,即使中央政府積極實(shí)施“去杠桿”政策,中國(guó)經(jīng)濟(jì)的實(shí)際負(fù)債率依然遠(yuǎn)遠(yuǎn)高于模擬的企業(yè)負(fù)債率,可見,中國(guó)企業(yè)“去杠桿”還在路上,尤其,規(guī)范國(guó)有企業(yè)的隱性擔(dān)保、健全競(jìng)爭(zhēng)中性的營(yíng)商環(huán)境任重而道遠(yuǎn)。

2.債務(wù)中性原則的經(jīng)濟(jì)效應(yīng)分析

我國(guó)融資市場(chǎng)仍然是以銀行為主導(dǎo),國(guó)有企業(yè)預(yù)算軟約束同信貸市場(chǎng)的所有制歧視有密切的聯(lián)系,因此亟須推行以債務(wù)中性原則為指導(dǎo)的信貸市場(chǎng)改革。為了考察債務(wù)中性原則的宏觀經(jīng)濟(jì)效應(yīng)及其對(duì)微觀行為特征的影響,本文期望比較校準(zhǔn)模型與債務(wù)中性模型的模擬結(jié)果,以期為債務(wù)中性原則取向的國(guó)有企業(yè)改革提供有力證據(jù)。為此,本文借鑒林毅夫等的學(xué)術(shù)觀點(diǎn)“從根本上消除國(guó)有企業(yè)的預(yù)算軟約束、實(shí)現(xiàn)債務(wù)中性依賴于國(guó)有企業(yè)政策負(fù)擔(dān)的消除”,林毅夫、李志赟:《政策性負(fù)擔(dān)、道德風(fēng)險(xiǎn)與預(yù)算軟約束》,《經(jīng)濟(jì)研究》2004年第2期。根據(jù)國(guó)有企業(yè)的風(fēng)險(xiǎn)規(guī)避系數(shù)、國(guó)有企業(yè)違約時(shí)可收回貸款比例系數(shù)以及勞動(dòng)力調(diào)整粘性系數(shù)的設(shè)定分別體現(xiàn)國(guó)有企業(yè)的融資優(yōu)勢(shì)、隱性擔(dān)保和就業(yè)政策負(fù)擔(dān),并以此建立債務(wù)中性模型。事實(shí)上,銀行評(píng)估企業(yè)貸款收益時(shí),較低的風(fēng)險(xiǎn)規(guī)避系數(shù)和違約擔(dān)保約束反映了國(guó)有企業(yè)的融資優(yōu)勢(shì),降低國(guó)有企業(yè)勞動(dòng)力向下調(diào)整的粘性系數(shù)反映了國(guó)有企業(yè)的就業(yè)負(fù)擔(dān)減輕。因此,在債務(wù)中性的模型中,本文設(shè)定了相同的企業(yè)風(fēng)險(xiǎn)規(guī)避系數(shù),即國(guó)有企業(yè)與民營(yíng)企業(yè)的風(fēng)險(xiǎn)規(guī)避系數(shù)均為1.65,國(guó)有企業(yè)ζs從1變大到1.65;同時(shí),將國(guó)有企業(yè)違約時(shí)的可收回貸款比例δ不再設(shè)定為常數(shù)1,使其與民營(yíng)企業(yè)一樣按凈值與未償貸款之比來(lái)計(jì)算,顯然,這時(shí)國(guó)有企業(yè)失去了隱性擔(dān)保;另外,通過(guò)改變勞動(dòng)力調(diào)整粘性系數(shù)ξ反映國(guó)有企業(yè)的就業(yè)負(fù)擔(dān)變化,ξ的取值分別為0.7、0.75和0.8。

首先,對(duì)于ξ =0.75的債務(wù)中性模型,模擬結(jié)果顯示國(guó)有企業(yè)和民營(yíng)企業(yè)的年平均負(fù)債率并不存在顯著的差異,如圖6所示。由圖6可知,在債務(wù)中性原則下,如果減輕國(guó)有企業(yè)的就業(yè)負(fù)擔(dān),則銀行信貸政策同質(zhì)化,對(duì)民營(yíng)企業(yè)的融資歧視降低,國(guó)有企業(yè)與民營(yíng)企業(yè)的負(fù)債率均可保持在40%之下,即國(guó)有企業(yè)的預(yù)算軟約束問(wèn)題得到了改善。事實(shí)上,在債務(wù)中性原則下,企業(yè)具有相同的風(fēng)險(xiǎn)規(guī)避系數(shù)和違約時(shí)可收回貸款比例,這時(shí),如果國(guó)有企業(yè)不再承擔(dān)政策負(fù)擔(dān),則他們便失去了政府的隱性擔(dān)保,信貸市場(chǎng)資源的市場(chǎng)化配置程度提高,信貸資金的國(guó)有企業(yè)偏好消失,緩解了國(guó)有企業(yè)的預(yù)算軟約束問(wèn)題。

其次,對(duì)于勞動(dòng)力調(diào)整粘性系數(shù)ξ分別取0.7、0.75和0.8的情形,依據(jù)校準(zhǔn)模型和債務(wù)中性模型,本文類似地分別進(jìn)行了50次的400期模擬迭代,并計(jì)算了民營(yíng)企業(yè)取得貸款比例、國(guó)有企業(yè)效率損失率、國(guó)有企業(yè)產(chǎn)出貢獻(xiàn)率和就業(yè)貢獻(xiàn)率等特征變量的均值與標(biāo)準(zhǔn)差,如表3所示。

首先,由表3的第3列可見,對(duì)于較低的勞動(dòng)力調(diào)整粘性系數(shù),債務(wù)中性使民營(yíng)企業(yè)獲得銀行貸款的比例明顯升高,與校準(zhǔn)模型比較,債務(wù)中性使民營(yíng)企業(yè)取得銀行貸款的比例約增加30%,即在債務(wù)中性的信貸市場(chǎng)中,銀行不再有“國(guó)有制迷信”,能夠更理性地按照企業(yè)的盈利能力配給信貸資金,提高了信貸市場(chǎng)資源配置的效率。所以,債務(wù)中性原則取向的改革有利于改善民營(yíng)企業(yè)融資難的頑疾。當(dāng)然,隨著民營(yíng)企業(yè)取得貸款比例的提升,國(guó)有企業(yè)在信貸市場(chǎng)的比較優(yōu)勢(shì)衰減。于是,間接佐證了減輕國(guó)有企業(yè)政策負(fù)擔(dān)和債務(wù)中性改革政策有助于改善國(guó)有企業(yè)的預(yù)算軟約束問(wèn)題。

其次,由表3的第4列可見,隨著勞動(dòng)力調(diào)整粘性的減少,國(guó)有企業(yè)效率損失率不斷下降。國(guó)有企業(yè)的就業(yè)政策負(fù)擔(dān)使得運(yùn)營(yíng)成本增加、盈利能力下降,并且研發(fā)投入也隨之縮水,導(dǎo)致國(guó)有企業(yè)的效率損失增加。于是,減輕國(guó)有企業(yè)就業(yè)政策負(fù)擔(dān)的政策無(wú)疑會(huì)降低國(guó)有企業(yè)的效率損失。而且,相對(duì)于校準(zhǔn)模型,債務(wù)中性模型的模擬結(jié)果顯示國(guó)有企業(yè)的效率損失顯著降低,在債務(wù)中性下,陷入財(cái)務(wù)困境的國(guó)有企業(yè)不會(huì)再獲得持續(xù)性銀行注資等融資優(yōu)惠,必須通過(guò)加強(qiáng)成本控制管理、資產(chǎn)重組和破產(chǎn)清算等公平性市場(chǎng)行為紓困,從而迫使企業(yè)主動(dòng)優(yōu)化運(yùn)營(yíng)模式,提高競(jìng)爭(zhēng)力。因此,債務(wù)中性原則取向的改革政策有助于整體性地改善國(guó)有企業(yè)的效率,即,債務(wù)中性改革有利于“做優(yōu)國(guó)有資本和國(guó)有企業(yè)”。

并且,由表3的第5列可見,對(duì)于給定的勞動(dòng)力調(diào)整粘性系數(shù),債務(wù)中性原則取向的改革政策均能夠使國(guó)有企業(yè)的產(chǎn)出貢獻(xiàn)率提高。事實(shí)上,債務(wù)中性原則取向的改革政策在改善了國(guó)有企業(yè)效率后,使其資本回報(bào)率大幅提升,進(jìn)而刺激國(guó)有企業(yè)增加固定資本投入、擴(kuò)大再生產(chǎn),使國(guó)有企業(yè)的產(chǎn)出貢獻(xiàn)率提高。而且,勞動(dòng)力調(diào)整粘性系數(shù)較大時(shí),債務(wù)中性改革更有利于激發(fā)國(guó)有企業(yè)產(chǎn)能。例如,ξ=0.8時(shí),債務(wù)中性改革可使國(guó)有企業(yè)產(chǎn)出貢獻(xiàn)率提高2.2%。于是,當(dāng)國(guó)有企業(yè)的政策負(fù)擔(dān)較嚴(yán)重時(shí),債務(wù)中性改革激發(fā)國(guó)有企業(yè)產(chǎn)能的效果更為明顯。所以,債務(wù)中性改革有助于“做大國(guó)有企業(yè)”。

另外,由表3的第6列可見,對(duì)于給定的勞動(dòng)力調(diào)整粘性系數(shù),債務(wù)中性原則取向的改革政策也能夠使國(guó)有企業(yè)就業(yè)貢獻(xiàn)率增加;而且,國(guó)有企業(yè)就業(yè)政策負(fù)擔(dān)越重,債務(wù)中性改革也越有利于提高其就業(yè)貢獻(xiàn)率,即為了適配于國(guó)有企業(yè)的產(chǎn)能提升,新增了大量就業(yè)崗位,其就業(yè)貢獻(xiàn)率增加。因而,債務(wù)中性改革有助于“做強(qiáng)國(guó)有企業(yè)”,即具有解決就業(yè)問(wèn)題的較強(qiáng)能力。

最后,為了考察減輕國(guó)有企業(yè)就業(yè)負(fù)擔(dān)政策和債務(wù)中性原則取向改革政策的宏觀經(jīng)濟(jì)效應(yīng),在運(yùn)行上述仿真模擬實(shí)驗(yàn)后,本文也分別計(jì)算了經(jīng)濟(jì)系統(tǒng)的GDP增長(zhǎng)率和失業(yè)率,其計(jì)算結(jié)果如表4所示。

從表4可知,無(wú)論是否實(shí)施債務(wù)中性改革,隨著勞動(dòng)力調(diào)整粘性系數(shù)ξ的增大,失業(yè)率均呈下降趨勢(shì)。所以,國(guó)有企業(yè)的就業(yè)政策負(fù)擔(dān)確實(shí)具有穩(wěn)定就業(yè)的功效。因此,減輕國(guó)有企業(yè)就業(yè)負(fù)擔(dān)的政策必須謹(jǐn)慎擇機(jī)實(shí)施,與失業(yè)率保持順周期,以免對(duì)就業(yè)造成嚴(yán)重的不利影響。同時(shí),對(duì)于給定的勞動(dòng)力調(diào)整粘性系數(shù)ξ,國(guó)有企業(yè)的債務(wù)中性改革政策具有顯著刺激民營(yíng)企業(yè)就業(yè)、降低社會(huì)失業(yè)率的功能。實(shí)際上,債務(wù)中性原則在此起到兩方面作用:一方面,改善了國(guó)有企業(yè)整體的效率,擴(kuò)大了企業(yè)規(guī)模使其能夠承擔(dān)更多的社會(huì)責(zé)任,對(duì)失業(yè)率具有更強(qiáng)的逆周期調(diào)節(jié)能力;另一方面,改善了信貸市場(chǎng)資源的配給效率,有利于各類企業(yè)平等地獲取信貸資源補(bǔ)充流動(dòng)性,以便擴(kuò)大再生產(chǎn)以及吸納更多的勞動(dòng)力。另外,國(guó)有企業(yè)勞動(dòng)力調(diào)整粘性系數(shù)ξ每降低0.05,GDP增長(zhǎng)率約減少0.01個(gè)百分點(diǎn),而國(guó)有企業(yè)的債務(wù)中性改革政策均使GDP增長(zhǎng)率約增加0.11~0.13個(gè)百分點(diǎn),可見,減輕國(guó)有企業(yè)就業(yè)政策負(fù)擔(dān)的政策僅僅有助于提高國(guó)有企業(yè)的生產(chǎn)效率,并未對(duì)經(jīng)濟(jì)增長(zhǎng)產(chǎn)生規(guī)模效應(yīng);而國(guó)有企業(yè)的債務(wù)中性改革政策能較顯著地刺激產(chǎn)出增長(zhǎng)。事實(shí)上,國(guó)有企業(yè)的債務(wù)中性改革政策增加了家庭就業(yè),從而提高了家庭部門整體收入,促使消費(fèi)需求增長(zhǎng),進(jìn)而拉動(dòng)經(jīng)濟(jì)總產(chǎn)出快速增長(zhǎng)。尤其,減輕國(guó)有企業(yè)就業(yè)政策負(fù)擔(dān)與國(guó)有企業(yè)的債務(wù)中性改革政策的合理協(xié)調(diào)對(duì)穩(wěn)定就業(yè)、刺激經(jīng)濟(jì)增長(zhǎng)和深化國(guó)有企業(yè)改革具有多重效果。

六、結(jié)論和啟示

為了規(guī)制國(guó)有企業(yè)預(yù)算軟約束、提高信貸資源的市場(chǎng)化配置效率,本文著眼于考察債務(wù)中性取向改革政策對(duì)國(guó)有企業(yè)行為和宏觀經(jīng)濟(jì)特征的效應(yīng),以期為競(jìng)爭(zhēng)中性取向的經(jīng)濟(jì)改革提供有力證據(jù)。以中國(guó)宏觀經(jīng)濟(jì)的典型特征為標(biāo)準(zhǔn),依據(jù)存流量一致原則和計(jì)算建模范式建立了一種基于異質(zhì)性代理人的ABM模型,并且,以國(guó)有企業(yè)風(fēng)險(xiǎn)規(guī)避系數(shù)和國(guó)有企業(yè)違約時(shí)可收回貸款比例系數(shù)為債務(wù)中性原則政策的著力點(diǎn)、利用勞動(dòng)力調(diào)整粘性系數(shù)反映減輕國(guó)有企業(yè)就業(yè)負(fù)擔(dān)的政策,經(jīng)過(guò)仿真模擬分析發(fā)現(xiàn)了如下結(jié)果:(1)在債務(wù)中性原則下,如果減輕國(guó)有企業(yè)就業(yè)負(fù)擔(dān),國(guó)有企業(yè)與民營(yíng)企業(yè)的負(fù)債率均保持在40%之下,即國(guó)有企業(yè)的預(yù)算軟約束問(wèn)題得以紓解;(2)在債務(wù)中性原則下,減輕國(guó)有企業(yè)就業(yè)政策負(fù)擔(dān)有助于降低國(guó)有企業(yè)的效率損失;(3)債務(wù)中性原則取向的改革政策有利于改善民營(yíng)企業(yè)“融資難、融資貴”的頑疾;(4)債務(wù)中性原則取向的改革政策和減輕國(guó)有企業(yè)就業(yè)負(fù)擔(dān)政策的合理協(xié)調(diào)具有明顯“做強(qiáng)做優(yōu)做大國(guó)有資本和國(guó)有企業(yè)”“激發(fā)國(guó)有企業(yè)活力”的作用。

基于本文的模擬結(jié)果得出如下幾方面的啟示:(1)債務(wù)中性原則主導(dǎo)的國(guó)有企業(yè)改革必須權(quán)衡國(guó)有企業(yè)肩負(fù)的社會(huì)職能與經(jīng)濟(jì)效率改善。減少國(guó)有企業(yè)政策負(fù)擔(dān)和深化債務(wù)中性的國(guó)有企業(yè)改革是把“雙刃劍”,在國(guó)有企業(yè)改革實(shí)踐中,應(yīng)當(dāng)依據(jù)國(guó)有企業(yè)的公益性和商業(yè)性進(jìn)行分類改革,積極推動(dòng)商業(yè)類國(guó)有企業(yè)改革、適度延緩公益類國(guó)有企業(yè)改革,盡可能使國(guó)有企業(yè)減負(fù)改革與失業(yè)率保持順周期調(diào)節(jié);同時(shí),必須明確債務(wù)中性要求所有制中立而非所有制歧視,不應(yīng)使國(guó)有企業(yè)因提供公共服務(wù)、公共品或準(zhǔn)公共品而處于不利地位,給予承擔(dān)政策性負(fù)擔(dān)的企業(yè)傾斜性財(cái)政扶持,以填補(bǔ)公益性成本,或者依據(jù)“可稅性”原理對(duì)其公益性收益適當(dāng)享受稅收豁免待遇。尤其,政府補(bǔ)貼等優(yōu)惠政策必須精準(zhǔn)、公平和公開,保持國(guó)有企業(yè)的高度透明,田野:《國(guó)際經(jīng)貿(mào)規(guī)則與中國(guó)國(guó)有企業(yè)改革》,《人民論壇·學(xué)術(shù)前沿》2018年第23期。確保國(guó)有企業(yè)的競(jìng)爭(zhēng)性業(yè)務(wù)不得獲取補(bǔ)貼和優(yōu)惠。例如,為特殊職能制定合理的成本分?jǐn)倷C(jī)制,會(huì)計(jì)制度應(yīng)當(dāng)對(duì)國(guó)有企業(yè)的公共職能予以充足的成本覆蓋。(2)目前,現(xiàn)實(shí)信貸與債券市場(chǎng)弱化了債務(wù)與競(jìng)爭(zhēng)的關(guān)聯(lián),需要強(qiáng)化信貸與債券市場(chǎng)監(jiān)管政策與競(jìng)爭(zhēng)政策的協(xié)調(diào),融合信貸與債券資源分配秩序和自由競(jìng)爭(zhēng)秩序;完善金融監(jiān)管機(jī)制以及公平競(jìng)爭(zhēng)審查制度,引導(dǎo)金融機(jī)構(gòu)發(fā)放貸款時(shí)更加注重項(xiàng)目的風(fēng)險(xiǎn)與收益,破除國(guó)有制迷信,保證債務(wù)人通過(guò)公平競(jìng)爭(zhēng)獲得信貸資源并形成債權(quán)人的收入。(3)在法制層面,應(yīng)當(dāng)強(qiáng)化金融法治建設(shè),完善破產(chǎn)債權(quán)追討機(jī)制,保護(hù)債權(quán)人的權(quán)利以鼓勵(lì)風(fēng)險(xiǎn);貫徹落實(shí)債務(wù)中性作為《商業(yè)銀行法》基本原則之地位,《中華人民共和國(guó)商業(yè)銀行法》第一章第九條:“商業(yè)銀行開展業(yè)務(wù),應(yīng)當(dāng)遵守公平競(jìng)爭(zhēng)的原則,不得從事不正當(dāng)競(jìng)爭(zhēng)。”拓掘《商業(yè)銀行法》和《反不正當(dāng)競(jìng)爭(zhēng)法》的執(zhí)法視野,以更好地指引國(guó)有企業(yè)改革,最大限度地尊重市場(chǎng)和保護(hù)競(jìng)爭(zhēng)。

當(dāng)前,我國(guó)正進(jìn)入一個(gè)“商品和服務(wù)市場(chǎng)發(fā)展迅速、要素市場(chǎng)化配置范圍相對(duì)有限”王一鳴:《深化要素市場(chǎng)化配置改革 推動(dòng)經(jīng)濟(jì)高質(zhì)量發(fā)展》,《經(jīng)濟(jì)日?qǐng)?bào)》2020年4月10日。和重申競(jìng)爭(zhēng)政策基礎(chǔ)性地位的新時(shí)期,不僅應(yīng)注重債務(wù)中性原則與供給側(cè)結(jié)構(gòu)性減稅政策的融合,在各種所有制企業(yè)間公平配置負(fù)債的“稅盾”作用,間接降低民營(yíng)企業(yè)的融資成本;而且“政府應(yīng)該創(chuàng)造公平競(jìng)爭(zhēng)的環(huán)境,把競(jìng)爭(zhēng)政策與產(chǎn)業(yè)政策相結(jié)合,既發(fā)揮好市場(chǎng)配置資源的決定性作用,也履行好政府必要的職能。”蔡昉:《改改經(jīng)濟(jì)發(fā)展的思維方式》,《北京日?qǐng)?bào)》2019年1月21日。因此,應(yīng)當(dāng)把深化改革作為宏觀調(diào)控的重大舉措,使“宏觀調(diào)控工具箱中不僅僅只有逆周期調(diào)節(jié),還有供給側(cè)結(jié)構(gòu)性改革”,高培勇:《加快完善推動(dòng)高質(zhì)量發(fā)展的體制機(jī)制》,《企業(yè)觀察家》2020年第4期。同時(shí)不斷完善債務(wù)中性和稅收中性等競(jìng)爭(zhēng)中性原則的法規(guī)與政策。尤其,深化債務(wù)中性原則取向的國(guó)有企業(yè)改革,營(yíng)造公平融資、平等競(jìng)爭(zhēng)的市場(chǎng)營(yíng)商環(huán)境,以及積極協(xié)調(diào)債務(wù)中性競(jìng)爭(zhēng)政策與宏觀調(diào)控工具是我國(guó)經(jīng)濟(jì)改革和高質(zhì)量發(fā)展的制度安排取向。

責(zé)任編輯:牛澤東

* 基金項(xiàng)目:國(guó)家社會(huì)科學(xué)基金項(xiàng)目“經(jīng)濟(jì)高質(zhì)量發(fā)展的宏觀調(diào)控政策沖擊識(shí)別與動(dòng)態(tài)因果效應(yīng)評(píng)價(jià)研究”(19BTJ052)

猜你喜歡

石油化工管理干部學(xué)院學(xué)報(bào)(2022年1期)2022-08-06 07:34:40

商品與質(zhì)量(2021年43期)2022-01-18 05:30:14

科學(xué)與財(cái)富(2021年35期)2021-05-10 10:54:30

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

時(shí)代人物(2019年27期)2019-10-23 06:12:26

中國(guó)外匯(2019年10期)2019-08-27 01:58:08

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年22期)2019-01-19 03:00:08

消費(fèi)導(dǎo)刊(2018年8期)2018-05-25 13:20:17

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:34