世界一流航天防務企業的演進與發展特征

2021-05-19 04:09:46江陽王旭中國空間技術研究院

航天工業管理 2021年4期

關鍵詞:企業

江陽、王旭 /中國空間技術研究院

李力 /北京空間科技信息研究所

《財富》世界500 強企業榜單擁有悠久的歷史和巨大的影響力,被視為衡量全球大企業發展的權威榜單,它以公司年度營業收入為主要評定依據,并按照企業屬性將上榜企業劃分為銀行、車輛與零部件、煉油、航天與防務、工業機械、航空、船務等50 多個行業。登上《財富》世界500 強的企業往往被視為具有全球競爭力的世界一流企業,清華大學國情研究院院長胡鞍鋼認為,世界一流企業的首要標準就是進入世界500 強,第2 個重要標準是進入世界同行業前20 名。

一、《財富》世界500強中航天防務企業的演進

在2011—2020 年的10 年間,登上《財富》世界500 強的航天防務企業平均每年近13 家,其中2016 年15 家,2013 年 和2015 年均為11 家,上榜公司總數基本位于各行業的中上游,全部上榜企業均進入世界同行業前20 名。在各行業中,銀行、車輛與零部件、煉油等行業上榜企業數量較多,其中銀行業每年上榜企業數量均在50 家左右。

統計發現,2011—2020 年間,美國登上《財富》世界500 強的航天防務企業量次最多,共達58 次,歐洲為25 次,俄羅斯、日本等老牌軍事強國與印度等新興強國均未有航天防務企業進入《財富》世界500 強榜單。

美國登上《財富》世界500 強的航天防務企業非常穩定,波音公司、聯合技術公司、洛克希德· 馬丁公司(以下簡稱“洛馬公司”)、通用動力公司、諾斯羅普· 格魯曼公司(以下簡稱“諾格公司”)、雷神公司等長期居于《財富》世界500 強。其中,只有雷神公司在2015 年未能上榜。2019 年,雷神公司和聯合技術公司以全股票交易的形式進行對等合并,合并后的新公司被命名為雷神技術公司,新公司在2020 年《財富》世界500 強航天與防務行業位于第二。波音公司在航天與防務行業曾長期穩居第一,且總體排名長期位于百名以內,2017 年曾達到最高排名60 位,但在2020 年跌落到行業第三,被空中客車公司和雷神技術公司超越,總體排名跌落到121 位,達到歷史排名的低點。從整體上看,美國航天防務企業的排名分布較為均勻,幾乎每個百分段位附近都有美國公司,且整體較為靠前,凸顯了美國航天防務企業強大的競爭力。2020 年《財富》世界500 強榜單顯示,美國上榜的防務公司共計5家,其中雷神技術公司排名119 位,波音公司排名121 位,洛馬公司排名182 位,通用動力公司排名317 位,諾格公司排名368 位。

歐洲上榜的航天防務企業分別來自法國、荷蘭、意大利和英國4 個國家,主要包括空中客車公司、賽峰集團、BAE 系統公司、羅爾斯· 羅伊斯公司和芬梅卡尼卡集團。空中客車公司的前身為歐洲宇航防務集團,2014 年該集團進行了業務整合,將所有業務都統一在“空中客車”這一品牌下。空中客車公司在《財富》世界500 強航天與防務行業長期穩居第二,但在2020 年排名中首次超越了美國波音公司,占據了航天與防務領域的龍頭位置。法國賽峰集團2019 年首次進入《財富》世界500 強,2020 年排名略有上升,但仍位于較末位置(451 位)。英國BAE 系統公司2011—2018 年均位于500 強榜單,但在2019 年和2020 年落榜;英國羅爾斯·羅伊斯公司僅有2014—2016 年的3 年在榜。意大利僅有芬梅卡尼卡集團在2011 年和2012 年上榜,該公司2017 年更名為萊昂納多集團。從整體上看,歐洲呈現出“一家獨大”的局面,空中客車公司充分展現了其持續的全球競爭力。

二、世界一流航天防務企業的財務特征

世界一流企業應該是具有持續全球競爭力的企業,發展不穩定、業績不持續的企業難以稱得上是真正的世界一流企業。麥肯錫曾指出,世界一流企業應具有“基業長青”的共同特征,即具有發展的長期持續性,經歷市場變幻風吹雨打仍然屹立不倒,并積累了長盛不衰的國際名聲。因此,初步認為世界一流航天防務企業至少應當是連續10 年登上《財富》世界500 強的航天防務企業。

考察2011—2020 年登上《財富》世界500 強的航天防務企業,連續10 年在榜的國外航天防務企業共計6 家,包括美國的波音公司、洛馬公司、通用動力公司、雷神技術公司、諾格公司等5 家公司,以及歐洲的空中客車公司,其它或因企業合并,或因企業經營等原因,大部分公司未能連續在榜。

筆者對連續10 年在榜的國外航天防務企業進行進一步研究和分析,根據《財富》世界500 強公布的排名指標“營業收入”,以及其他統計指標如總資產、利潤和員工數量等(文中數據均來自《財富》公布的數據),從不同角度研究上榜航天防務企業“大”或者“強”的問題,如將部分絕對指標合成為人均創造收入指標等相對指標,從不同角度研究企業盈利能力的高低。

按照《財富》世界500 強公布的數據,雷神技術公司在2020 年排名中從屬于原聯合技術公司,原雷神公司不再參與排名。因此,在2011—2019年采用原聯合技術公司的相關數據。

1.世界一流航天防務企業分布較為均勻,但普遍處于低速增長狀態

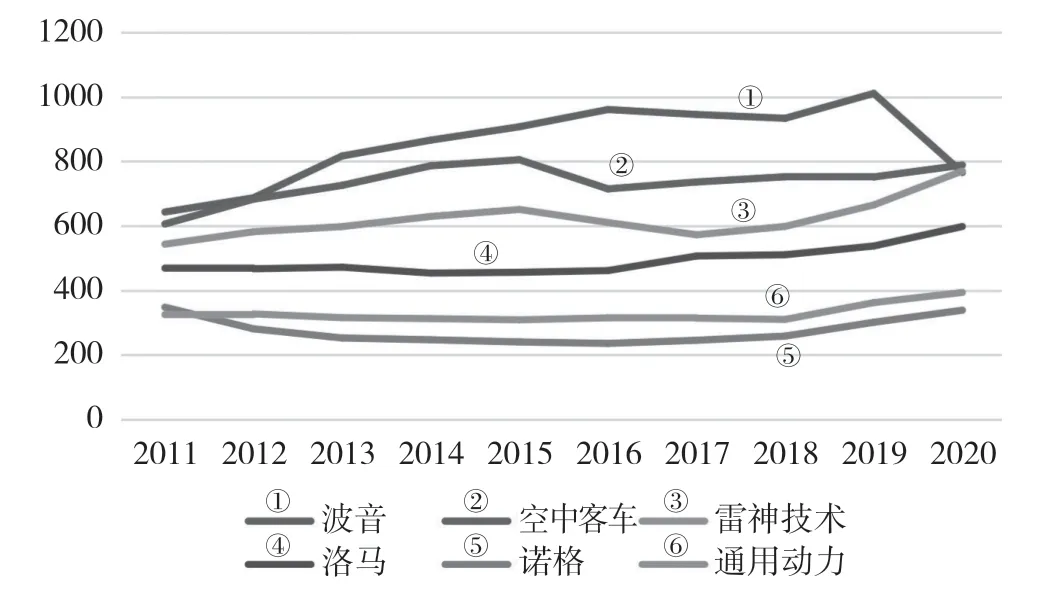

從營業收入看,這6 家航天防務企業分布較為均勻,且這6 家航天防務企業在10 年中的營業收入鮮有相互超越,基本上依次排序為波音公司、空中客車公司、雷神技術公司、洛馬公司、通用動力公司、諾格公司,如圖1 所示。

圖1 上榜航天防務企業歷年營業收入示意圖(單位:億美元)

但就營業收入復合增長率來看,雷神技術公司達3.56%,是營業收入增長最快的企業。其它依次為空中客車公司(2.67%)、洛馬公司(2.46%)、通用動力公司(1.94%)、波音公司(1.76%)、諾格公司(-0.27%)。這6 家航天防務企業普遍處于低速增長狀態,增長乏力的現象較為明顯,尤其是諾格公司,盡管營業收入總數依然非常高,但增長率已經是負數。一方面可能是原有的防務市場幾乎被瓜分完畢,另一方面也可能是存在增長內生動力不足的問題,如諾格公司在業務上對美國政府的依賴非常嚴重,它曾稱“我們的業務很大一部分依賴于單一客戶美國政府,客戶優先權和支出的變化可能對我們的財務狀況、經營成果產生重大不利影響。”波音公司增長乏力的重要原因在于其近年研發投入的相對下降,而737MAX 事件正是其研發費用減少所導致的嚴重后果。

但各航天防務企業也采取了積極的措施來應對增長乏力的問題,如拓展新興市場或增加研發投入。資料顯示,洛馬公司2019 年28%的收入來自國際客戶,空中客車公司2018 年和2019 年自主研發投入分別為32.17 億歐元、33.58 億歐元。

2.世界一流航天防務企業梯隊層次明顯,折射出不同的發展戰略

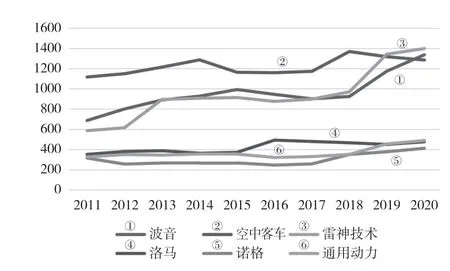

從總資產來看,可以非常明顯的劃分為2 個梯隊。第一梯隊是波音公司、空中客車公司、雷神技術公司,第二梯隊是洛馬公司、通用動力公司、諾格公司。總資產曲線基本上與營業收入曲線位置相吻合,但空中客車公司的總資產遠超其他企業,如圖2 所示。

圖2 上榜航天防務企業歷年總資產示意圖(單位:億美元)

但就總資產的復合增長率來看,雷神技術公司最高,達9.10%,其它依次為波音公司(6.90%)、通用動力公司(4.14%)、洛馬公司(3.09%)、諾格公司(2.72%)、空中客車公司(1.41%)。空中客車公司的總資產增速并不快,在近年甚至逐漸下降,空中客車公司的總資產數量與總資產增速正好成反比,顯然該公司的發展戰略并不致力于增加資產。同樣,通用動力公司、洛馬公司、諾格公司總資產的增長也較為緩慢。

雷神技術公司和波音公司則走了一條相反的道路,2 家公司10 年來總資產數量飛速增長,在近年已經超越了空中客車公司,成為航天防務企業的“資產雙王”。實際上,2018 年聯合技術公司收購了以建造民用和軍用航電、飛控、通信及顯示器著稱的羅克韋爾·柯林斯公司,收購后使聯合技術公司成為能夠建造幾乎所有飛機主要分系統的大型航宇技術集團。2019 年聯合技術公司和雷神公司合并為雷神技術公司。波音公司也不斷在國際國內收購其他業內公司,早年間收購了當時世界著名的航空制造商——美國麥道公司,2017 年收購了極光飛行科學公司,該公司是少數幾家和優步公司共同開發“空中的士”的公司之一,因此這2 家公司收并購的發展戰略優先級可能更高。

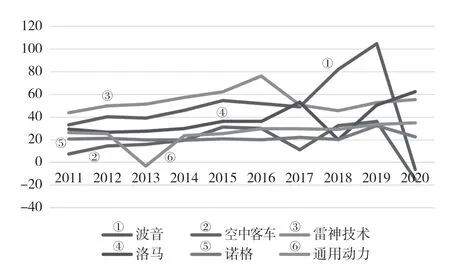

3.以軍工為業務收入主要來源的航天防務企業較為穩定,多元化、商業化航天防務企業震蕩發展

從利潤來看,雷神技術公司的利潤長期保持在了一個較高的水平上。洛馬公司、諾格公司、通用動力公司等的利潤曲線也相對較為平穩,但波音公司和空中客車公司的利潤曲線就呈現出較大的震蕩。這一方面是由于洛馬公司、諾格公司等以軍工為業務收入主要來源的航天防務企業基本上僅受國家國防政策和軍費開支的影響;另一方面也說明了波音公司和空中客車公司等多元化、商業化公司對外部市場尤其是民航業的敏感程度較高,在獲得外部市場紅利的同時也承擔了外部的經營風險。此外,波音公司因737 MAX 問題導致公司整體受挫而虧損6.36 億美元,空中客車公司因向多國政府支付36 億歐元的罰款導致巨額虧損,這是2 家公司利潤曲線在近年急劇下降的重要原因,如圖3 所示。

圖3 上榜航天防務企業歷年利潤水平示意圖(單位:億美元)

尤其值得注意的是,空中客車公司歷年的利潤水平并不高,但在營業收入榜上卻位居前列。究其原因,空中客車公司在數年中自主研發投入普遍都在30 億歐元以上,這一方面支撐了其可持續發展,同時拉低了利潤水平。對比其他航天防務企業,就2019 年自主研發投入來看,泰雷茲公司10.97 億歐元,洛馬公司13 億美元,諾格公司9.53 億美元,幾乎只是空中客車公司自主研發投入的1/3。

4.凸顯出世界一流航天防務企業強大的人效能力

圖4 上榜航天防務企業歷年人均創造收入示意圖(單位:萬美元/人)

從人均創造收入來看,各航天防務企業幾乎歷年的人均創造收入普遍都在30 萬美元以上,僅有雷神技術公司在30 萬美元線上小幅波動。此外,諾格公司和通用動力公司在2011 年的人均創造收入僅為14 萬美元。而波音公司、空中客車公司、洛馬公司的人均創造收入普遍達到了40 ~60 萬美元,如圖4 所示。

波音公司、空中客車公司、洛馬公司等航天防務企業的高人均創造收入與其注重提升員工的創造力直接相關,它們通過提高員工學歷結構以充分發揮人力資源的效能,通過股權激勵、員工培訓等方式激發員工的活力。如在2019 年,洛馬公司的博士占比約為25%,同時,該公司為98.6%的員工進行了平均每人29.3 小時的領導力和專業等培訓。此外,在2017-2019 年中,洛馬公司分別向員工支付了1.58 億美元、1.73 億美元和1.89 億美元的股票薪酬。這些措施均有效激發了員工的活力,提高了員工的主觀能動性與創造力。

三、啟示與思考

作為大國重器,航天防務發展關乎國脈國運,關系民族盛衰,必須予以充分重視。原國務院國有資產監督管理委員會主任李榮融曾說,“企業不僅要做大,更要做強。強而不大,沒有足夠的影響力,但不至于垮;大而不強,遲早要垮,而且垮的影響也許會更大。”

世界一流航天防務企業就是要既“大”且“強”。目前,與這6 家連續10 年在榜的企業相比,中國的航天防務企業在做“大”上已經取得了重要的成就,但在盈利能力和人效能力等方面仍然存在一定的差距。未來,中國的航天防務企業必須圍繞做“強”企業目標,扎實練好內功,堅定不移推動質量變革、管理變革、效率變革,努力實現質量更高、效益更好、結構更優的發展。首先,要以提高營業收入為目標,通過不斷的研發投入或市場開拓來激發新的需求;其次,要適時開展投資與并購活動,延伸防務行業產業鏈條,加速布局航天防務全產業鏈發展;第三,要積極通過開展股權激勵、員工培訓等方式激發員工的活力和潛能,實現企業人效的提升。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26