行為金融視角下信托公司對(duì)上市房地產(chǎn)企業(yè)“股價(jià)異象”的影響

2021-05-24 06:53:34

在我國(guó)實(shí)體經(jīng)濟(jì)產(chǎn)業(yè)中,房地產(chǎn)業(yè)是典型的資金密集型行業(yè)和高負(fù)債行業(yè),具有投資周期長(zhǎng)、投資規(guī)模大、區(qū)域性及政策性強(qiáng)等特性,為我國(guó)經(jīng)濟(jì)發(fā)展做出了重要貢獻(xiàn)。房地產(chǎn)行業(yè)兼具消費(fèi)品和資本品屬性,與金融業(yè)之間具有強(qiáng)烈的共生性①王輝、李碩《基于內(nèi)部視角的中國(guó)房地產(chǎn)業(yè)與銀行業(yè)系統(tǒng)性風(fēng)險(xiǎn)傳染測(cè)度研究》,《國(guó)際金融研究》2015年第9期,第76-85頁(yè)。。2020年5月,李克強(qiáng)總理所作政府工作報(bào)告中提到要堅(jiān)持“房住不炒”的原則,各地政府要求房地產(chǎn)類資本密集型企業(yè)降低整體負(fù)債率,這使得房企通過(guò)傳統(tǒng)銀行渠道借款愈發(fā)困難。

我國(guó)信托行業(yè)按中央有關(guān)政策要求設(shè)立,具有鮮明的制度特點(diǎn),即信托制度將信托財(cái)產(chǎn)的所有權(quán)與受益權(quán)分開,以受益人利益最大化為原則。多年來(lái),全國(guó)68家信托公司積極為各類企業(yè)提供全方位的金融服務(wù),在服務(wù)實(shí)體經(jīng)濟(jì)和推動(dòng)經(jīng)濟(jì)結(jié)構(gòu)升級(jí)方面取得了明顯成效。尤其是信托業(yè)在房地產(chǎn)投融資領(lǐng)域不斷加強(qiáng)研究與實(shí)踐,對(duì)房地產(chǎn)市場(chǎng)動(dòng)向敏感,對(duì)優(yōu)質(zhì)地產(chǎn)資產(chǎn)具有較強(qiáng)識(shí)別能力,因此房地產(chǎn)信托業(yè)務(wù)占比逐年攀升。2016年至2019年6月,我國(guó)68家信托公司資金在房地產(chǎn)行業(yè)的投向占比持續(xù)、穩(wěn)定地增長(zhǎng)。信托公司的房地產(chǎn)信托業(yè)務(wù)脫穎而出,迅速發(fā)展為房地產(chǎn)企業(yè)青睞的融資模式。但是,不少信托公司也頻頻因房地產(chǎn)信托業(yè)務(wù)“爆雷”,各類風(fēng)險(xiǎn)持續(xù)累積。為了有效控制信托行業(yè)風(fēng)險(xiǎn),2018年4月,央行等四部委聯(lián)合發(fā)布《關(guān)于規(guī)范金融機(jī)構(gòu)資產(chǎn)管理業(yè)務(wù)的指導(dǎo)意見》(下文簡(jiǎn)稱《指導(dǎo)意見》),明確指出“金融機(jī)構(gòu)開展資產(chǎn)管理業(yè)務(wù)時(shí)不得承諾保本保收益。出現(xiàn)兌付困難時(shí),金融機(jī)構(gòu)不得以任何形式墊資兌付”,金融機(jī)構(gòu)應(yīng)“打破剛性兌付”①中國(guó)人民銀行等《關(guān)于規(guī)范金融機(jī)構(gòu)資產(chǎn)管理業(yè)務(wù)的指導(dǎo)意見》(銀發(fā)〔2018〕106號(hào)),中國(guó)人民銀行網(wǎng)站,2018年4月28日發(fā)布,2020年11月17日訪問,http://www.pbc.gov.cn/tiaofasi/144941/3581332/3730258/index.html。。2020年6月,《中國(guó)銀保監(jiān)會(huì)關(guān)于開展銀行業(yè)保險(xiǎn)業(yè)市場(chǎng)亂象整治“回頭看”工作的通知》提出,要嚴(yán)查“未嚴(yán)格執(zhí)行房地產(chǎn)信托貸款監(jiān)管政策,向不滿足‘四三二’要求的房地產(chǎn)開發(fā)項(xiàng)目提供貸款;直接或變相為房地產(chǎn)企業(yè)提供土地儲(chǔ)備貸款或流動(dòng)資金貸款”的信托公司②中國(guó)銀行保險(xiǎn)監(jiān)督管理委員會(huì)《中國(guó)銀保監(jiān)會(huì)關(guān)于開展銀行業(yè)保險(xiǎn)業(yè)市場(chǎng)亂象整治“回頭看”工作的通知》(銀保監(jiān)發(fā)〔2020〕27號(hào)),中國(guó)銀行保險(xiǎn)監(jiān)督管理委員會(huì)網(wǎng)站,2020年6月23日發(fā)布,2020年11月17日訪問,http://www.cbirc.gov.cn/cn/view/pages/goverment Detail.html?docId=911908&itemId=861&generaltype=1。。諸多事實(shí)與監(jiān)管動(dòng)態(tài)表明,信托公司開展房地產(chǎn)信托業(yè)務(wù)的風(fēng)險(xiǎn)日益增大,會(huì)對(duì)交易對(duì)手的經(jīng)營(yíng)績(jī)效造成一定影響。

行為金融理論結(jié)合了金融學(xué)和認(rèn)知心理學(xué),主要針對(duì)金融投資者的決策行為開展研究,其在股票市場(chǎng)研究方面最主要的貢獻(xiàn)是提出了投資者因存在“異質(zhì)信念”而采取非理性投資決策,導(dǎo)致上市公司出現(xiàn)股價(jià)異象。常見的股價(jià)異象有“節(jié)假日效應(yīng)”“規(guī)模效應(yīng)”“日歷效應(yīng)”“動(dòng)量效應(yīng)”和“反轉(zhuǎn)效應(yīng)”等。股價(jià)異象會(huì)影響上市公司的經(jīng)營(yíng)決策與績(jī)效,損害股東利益,不利于推動(dòng)資本市場(chǎng)和金融體系健康發(fā)展。因此,行為金融理論常被用于上市企業(yè)股價(jià)異象成因與市場(chǎng)風(fēng)險(xiǎn)傳導(dǎo)等研究領(lǐng)域。

一 文獻(xiàn)回顧

與本文研究?jī)?nèi)容相關(guān)的主要文獻(xiàn)分別是金融機(jī)構(gòu)層面的信托公司開展房地產(chǎn)信托業(yè)務(wù)的風(fēng)險(xiǎn)研究和實(shí)體經(jīng)濟(jì)層面的上市房企股價(jià)異常波動(dòng)成因研究。

(一)信托公司房地產(chǎn)信托業(yè)務(wù)的風(fēng)險(xiǎn)研究

首先,學(xué)者們對(duì)房地產(chǎn)企業(yè)融資模式和風(fēng)險(xiǎn)的關(guān)系開展了研究。Chan等提出房地產(chǎn)信托業(yè)務(wù)的收益與風(fēng)險(xiǎn)的變動(dòng)、期限結(jié)構(gòu)和未預(yù)期通貨膨脹相關(guān)③K.C.Chan,Patric H.Hendershott,Anthony B.Sanders,“Risk and return on real estate:Evidence from equity REITs,”Real Estate Economics 18,no.4(December 1990):431-452.。Chaudhry等分析指出房地產(chǎn)企業(yè)經(jīng)營(yíng)模式與房地產(chǎn)信托風(fēng)險(xiǎn)直接相關(guān)④Mukesh K.Chaudhry,Suneel Maheshwari,James R.Webb,“REITs and idiosyncratic risk,”Journal of Real Estate Research 26,no.2(February 2004):207-222.。許小龍等提出我國(guó)房地產(chǎn)信托業(yè)務(wù)還不夠成熟,信托產(chǎn)品沒有充分考慮房地產(chǎn)企業(yè)實(shí)際經(jīng)營(yíng)情況,需要建立更加完善的監(jiān)管制度⑤許小龍、劉彤《我國(guó)房地產(chǎn)信托問題分析》,《合作經(jīng)濟(jì)與科技》2013年第17期,第61-62頁(yè).。其次,學(xué)術(shù)界對(duì)房地產(chǎn)信托蘊(yùn)含的風(fēng)險(xiǎn)進(jìn)行了定量研究。鄔玉婷從微觀角度采用VaR 風(fēng)險(xiǎn)模型方法測(cè)出房地產(chǎn)信托市場(chǎng)的特定個(gè)體風(fēng)險(xiǎn),發(fā)現(xiàn)房地產(chǎn)信托類金融產(chǎn)品對(duì)金融危機(jī)的產(chǎn)生具有一定刺激影響⑥鄔玉婷《基于澳大利亞房地產(chǎn)信托基金市場(chǎng)的VaR 模型實(shí)證分析》,《金融理論與實(shí)踐》2010年第10期,第49-53頁(yè)。。

(二)上市房企股價(jià)異常波動(dòng)的成因研究

一般來(lái)說(shuō),上市企業(yè)股價(jià)波動(dòng)的原因在于企業(yè)承受了政策、經(jīng)濟(jì)、投資、籌資和經(jīng)營(yíng)管理等外在和內(nèi)在的影響,股票價(jià)格在經(jīng)歷一段時(shí)間波動(dòng)后能夠回歸到較為正常的水平⑦杜松樺、李辰穎《監(jiān)事會(huì)自有特征、審計(jì)委員會(huì)監(jiān)督效果與公司整體財(cái)務(wù)風(fēng)險(xiǎn)——基于工業(yè)上市公司》,《經(jīng)營(yíng)與管理》2020年第5期,第40-44頁(yè)。,如果價(jià)格長(zhǎng)期偏離正常水平則認(rèn)為“股價(jià)異象”產(chǎn)生。

按照行為金融理論觀點(diǎn),股票市場(chǎng)大部分投資者都是非理性的,其投資決策在很大程度上造成了上市企業(yè)股價(jià)的異常波動(dòng)。在眾多類型的股價(jià)異象中,研究較為充分的是股價(jià)波動(dòng)呈現(xiàn)“動(dòng)量效應(yīng)”與“反轉(zhuǎn)效應(yīng)”。兩類效應(yīng)產(chǎn)生的原因在于部分投資者認(rèn)為股票價(jià)格會(huì)持續(xù)上漲或下跌,而部分投資者則認(rèn)為會(huì)反轉(zhuǎn)前一期的趨勢(shì),這兩類投資判斷都是不理性的。因此,當(dāng)觀察到股票市場(chǎng)上出現(xiàn)這兩類效應(yīng)時(shí),可以認(rèn)為股票市場(chǎng)非理性投資者的數(shù)量顯著增加,應(yīng)采用“動(dòng)量交易策略”和“反轉(zhuǎn)交易策略”助推股價(jià)波動(dòng)偏離正常范圍。De Bondt和Thaler對(duì)1927-2004年紐約證券交易所上市的股票進(jìn)行研究發(fā)現(xiàn),與投資大盤所獲得的收益相比,采取反轉(zhuǎn)交易策略的投資者最終可實(shí)現(xiàn)8%的超額收益,而這8%的超額收益不能用傳統(tǒng)金融理論的“風(fēng)險(xiǎn)溢價(jià)”模型予以解釋⑧Werner F.M.De Bondt,Richard Thaler,“Does the stock market overreact?”The Journal of Finance 40,no.3(July 1985):793-805.。Jegadeesh 和Titman對(duì)近50年來(lái)的美國(guó)股票市場(chǎng)進(jìn)行研究,認(rèn)為投資者如果在未來(lái)一年時(shí)間內(nèi)買入過(guò)去表現(xiàn)較好的股票并賣出過(guò)去表現(xiàn)不佳的股票,則無(wú)論外界環(huán)境如何改變,均可獲得高于投資大盤的“理性投資”回報(bào)率,說(shuō)明股票市場(chǎng)的確存在“反轉(zhuǎn)效應(yīng)”這類股價(jià)異象①Narasimhan Jegadeesh,Sheridan Titman,“Profitability of momentum strategies:An evaluation of alternative explanations,”The Journal of Finance 56,no.2(February 2001):699-720.。

(三)現(xiàn)有文獻(xiàn)評(píng)述

現(xiàn)有研究存在以下不足:第一,對(duì)房地產(chǎn)信托業(yè)務(wù)風(fēng)險(xiǎn)的了解只局限在信托公司內(nèi)部,較少涉及風(fēng)險(xiǎn)向?qū)嶓w經(jīng)濟(jì)(尤其上市企業(yè))進(jìn)行傳導(dǎo)的情形;第二,上市房企股價(jià)波動(dòng)的研究主要從企業(yè)面臨的內(nèi)外部風(fēng)險(xiǎn)角度出發(fā),較少采用行為金融理論對(duì)股價(jià)異象進(jìn)行解釋和分析;第三,對(duì)上市企業(yè)非理性投資者的投資決策和管理層非理性行為的了解不足,對(duì)如何防范上市房企股價(jià)異象的思路尚不明確。有鑒于此,本文擬在行為金融理論背景下,從股票市場(chǎng)投資者非理性角度出發(fā),討論信托公司房地產(chǎn)信托業(yè)務(wù)風(fēng)險(xiǎn)對(duì)上市房企股價(jià)異象產(chǎn)生的影響機(jī)制與路徑,從而找到風(fēng)險(xiǎn)防范辦法,切實(shí)提高信托公司服務(wù)實(shí)體經(jīng)濟(jì)的能力。

二 信托公司影響上市房地產(chǎn)企業(yè)“股價(jià)異象”的原因分析

按照行為金融理論,信托公司對(duì)上市企業(yè)股價(jià)異常波動(dòng)的影響主要由市場(chǎng)參與者非理性行為造成。在信托公司開展房地產(chǎn)信托業(yè)務(wù)過(guò)程中,涉及的參與方有資本市場(chǎng)投資者和信托公司管理層兩類,下面分別就這兩類人群產(chǎn)生非理性行為的原因進(jìn)行分析。

(一)資本市場(chǎng)投資者非理性行為的原因分析

在行為金融理論觀點(diǎn)下,投資者行為分為理性和非理性的根本原因在于其收到外界信號(hào)刺激而持有“異質(zhì)信念”或?qū)е隆爱愘|(zhì)信念”分化加劇。對(duì)于決策者具有非理性行為的證明來(lái)自1979年David Grether開展的“Grether實(shí)驗(yàn)”②David M.Grether,Charles R.Plott,“Economic theory of choice and the preference reversal phenomenon,”The American Economic Review 69,no.4(September 1979):623-638.,該實(shí)驗(yàn)結(jié)論說(shuō)明受試者在面對(duì)決策時(shí)可分為理性決策者與非理性決策者——前者使用貝葉斯法則進(jìn)行理性決策,而后者主要依賴代表性啟發(fā)進(jìn)行決策。

Grether實(shí)驗(yàn)假設(shè)考慮強(qiáng)(strong)和弱(weak)兩種隨機(jī)生成的情形,每一種情形包含兩種結(jié)果:若干個(gè)“正面”(up)和若干個(gè)“反面”(down)。實(shí)驗(yàn)中,當(dāng)strong情形發(fā)生時(shí),up結(jié)果出現(xiàn)的概率為2/3;而在weak情形發(fā)生時(shí),up結(jié)果出現(xiàn)的概率為1/2。受試者可以觀察結(jié)果(up與down)出現(xiàn)的順序,但不了解此時(shí)的具體情形是S還是W。

作為一名理性人,參與者會(huì)考慮“證據(jù)”,也就是連續(xù)產(chǎn)生up 和down 的概率。貝葉斯者會(huì)計(jì)算在strong情形下證據(jù)出現(xiàn)的概率和在weak情形下證據(jù)出現(xiàn)的概率,然后使用貝葉斯規(guī)則推導(dǎo)出此觀測(cè)結(jié)果下情形是否為strong。如果計(jì)算結(jié)果大于等于1/2,則參與者猜測(cè)此時(shí)的情形為strong,否則,猜測(cè)為weak;而非理性實(shí)驗(yàn)對(duì)象會(huì)依據(jù)樣本與總體固定特征的相似程度進(jìn)行直觀判斷。Grether在美國(guó)7個(gè)大學(xué)開展了此實(shí)驗(yàn),收集的實(shí)際實(shí)驗(yàn)結(jié)果表明,超過(guò)60%的具有一定學(xué)術(shù)水平的大學(xué)生參與者采用了直觀判斷,是非理性決策者;只有較少比例的大學(xué)生參與者采用了貝葉斯判斷,是理性決策者。

在后期,Grether實(shí)驗(yàn)又被多次重復(fù)并在不同受試者中獲得了驗(yàn)證③Werner W.Pommerehne,F(xiàn)riedrich Schneider,Peter Zweifel,“Economic theory of choice and preference reveral phenomenon:A reexamination,”The American Economic Review 72,no.3(June 1982):569-574.。由此可見,行為決策人在面臨相同的信號(hào)時(shí),基于自身認(rèn)知水平和儲(chǔ)備知識(shí)的差異會(huì)產(chǎn)生“異質(zhì)信念”而作出不同的判斷,進(jìn)而采取非理性決策。因此,當(dāng)股票市場(chǎng)投資者進(jìn)行決策時(shí),要充分意識(shí)到并非所有人都是進(jìn)行理性判斷的投資者。

(二)企業(yè)管理層非理性行為的原因分析

行為金融理論將行為人的心理特征引入財(cái)務(wù)領(lǐng)域后發(fā)現(xiàn),管理者在日常經(jīng)濟(jì)決策中存在“過(guò)度自信”等非理性行為。從心理學(xué)角度看,過(guò)度自信個(gè)體以自我為中心,過(guò)高估計(jì)自身的認(rèn)知和行為決策能力。管理層是企業(yè)的高級(jí)領(lǐng)導(dǎo)人員,負(fù)責(zé)制定企業(yè)發(fā)展戰(zhàn)略并對(duì)企業(yè)整體運(yùn)營(yíng)狀況進(jìn)行監(jiān)督和控制,在日常經(jīng)營(yíng)管理過(guò)程中,管理層進(jìn)行決策時(shí)高度依賴自身能力和專業(yè)技能的發(fā)揮,因此,天然具有更高水平的自信心理狀態(tài)。管理層的個(gè)人特質(zhì),如性別、年紀(jì)、任職時(shí)間、教育背景和經(jīng)管類專業(yè)知識(shí)等,會(huì)對(duì)其過(guò)度自信心理產(chǎn)生影響。管理層獲得的酬勞①文芳、湯四新《薪酬激勵(lì)與管理者過(guò)度自信——基于薪酬行為觀的研究》,《財(cái)經(jīng)研究》2012年第9期,第48-58頁(yè)。、上市公司的行業(yè)特征和財(cái)務(wù)政策等也是管理層過(guò)度自信的影響因素②饒育蕾、賈文靜《影響CEO 過(guò)度自信的因素分析——來(lái)自我國(guó)上市公司的經(jīng)驗(yàn)證據(jù)》,《管理學(xué)報(bào)》2011年第8期,第1162-1167頁(yè)。。

當(dāng)良好的業(yè)績(jī)體現(xiàn)了企業(yè)價(jià)值增長(zhǎng)時(shí),會(huì)助長(zhǎng)管理層過(guò)度自信心理和樂觀情緒,使其高估自身所具備的實(shí)際能力與專業(yè)水平。此時(shí),過(guò)度自信管理者更容易造成決策失誤,其在經(jīng)營(yíng)方面甘冒更大的風(fēng)險(xiǎn),對(duì)市場(chǎng)前景的估計(jì)過(guò)于樂觀,使公司運(yùn)營(yíng)風(fēng)險(xiǎn)上升③林鐘高、秦幸昀《管理者自信、內(nèi)部控制與企業(yè)多元化經(jīng)營(yíng)》,《新會(huì)計(jì)》2015年第9期,第6-12頁(yè)。。謝眾等研究指出,我國(guó)A 股市場(chǎng)上市企業(yè)大范圍存在管理層過(guò)度自信情況④謝眾、孔令翔《高管過(guò)度自信、內(nèi)部控制與投資效率——基于中國(guó)A 股上市公司數(shù)據(jù)的經(jīng)驗(yàn)證據(jù)》,《工業(yè)技術(shù)經(jīng)濟(jì)》2018年第7期,第59-66頁(yè)。。

行為金融理論還指出管理層過(guò)度自信可以量化,常見的方法是媒體評(píng)價(jià)、管理者主動(dòng)持股比例變動(dòng)、盈余預(yù)告偏差和消費(fèi)者信心指數(shù)。其中,盈余預(yù)告偏差直接來(lái)自管理層對(duì)未來(lái)公司發(fā)展的預(yù)期,更具有代表性。該指數(shù)表明,當(dāng)企業(yè)當(dāng)年凈利潤(rùn)小于或等于當(dāng)年預(yù)測(cè)凈利潤(rùn)最小值時(shí),管理者存在過(guò)度自信,否則,不存在過(guò)度自信。本文也沿用這一指標(biāo)來(lái)衡量信托公司管理層是否存在過(guò)度自信。

三 研究設(shè)計(jì)

(一)假設(shè)提出

結(jié)合前文文獻(xiàn)與理論分析,房地產(chǎn)信托業(yè)務(wù)對(duì)上市房企股價(jià)的影響主要有兩類。第一類是在《指導(dǎo)意見》規(guī)定下,信托公司潛在的兌付風(fēng)險(xiǎn)增加,進(jìn)而造成房地產(chǎn)企業(yè)股價(jià)異象。按照監(jiān)管層最新規(guī)定,信托產(chǎn)品將打破“剛性兌付”,對(duì)投資者的投資判斷造成不同影響,使得股票市場(chǎng)投資者的非理性行為加劇,使上市企業(yè)股價(jià)出現(xiàn)異常波動(dòng)⑤黃永如《房地產(chǎn)財(cái)富效應(yīng)的行為金融學(xué)分析》,《開放導(dǎo)報(bào)》2008年第5期,第36-38頁(yè)。。第二類是信托公司經(jīng)營(yíng)風(fēng)險(xiǎn)造成股價(jià)異象。部分信托公司管理層存在過(guò)度自信,他們?cè)诎l(fā)行房地產(chǎn)信托產(chǎn)品時(shí),對(duì)市場(chǎng)前景估計(jì)過(guò)于樂觀,放松風(fēng)險(xiǎn)管控,夸大產(chǎn)品收益,有意降低投資者準(zhǔn)入門檻,加大信托公司經(jīng)營(yíng)風(fēng)險(xiǎn),由此也會(huì)加劇非理性投資者“異質(zhì)信念”的程度。為了進(jìn)一步驗(yàn)證此假設(shè),首先將我國(guó)A 股市場(chǎng)132家上市房企分為“發(fā)行房地產(chǎn)信托產(chǎn)品組”(簡(jiǎn)稱“發(fā)行組”)和“非發(fā)行組”,以觀察兩組企業(yè)是否出現(xiàn)不同程度的“動(dòng)量效應(yīng)”與“反轉(zhuǎn)效應(yīng)”;其次,以“盈余預(yù)測(cè)偏差”作為信托公司管理層過(guò)度自信指標(biāo),對(duì)“發(fā)行組”進(jìn)行再次分組。

Grether實(shí)驗(yàn)指出,在面臨不同信號(hào)時(shí),實(shí)驗(yàn)參與者并非總是采用理性的“貝葉斯原則”進(jìn)行判斷與計(jì)算得失,他們往往根據(jù)自身固有的認(rèn)知體系對(duì)信號(hào)進(jìn)行不同的理解和解讀,最終形成“異質(zhì)信念”,指導(dǎo)其做出不同的非理性決策行為。上市房企采取信托融資的信號(hào)可能刺激股票市場(chǎng)上的“理性投資者”轉(zhuǎn)變?yōu)榫哂挟愘|(zhì)信念的“非理性投資者”。前期研究發(fā)現(xiàn),部分投資者持有樂觀態(tài)度,他們本就了解信托類金融公司的運(yùn)行模式和經(jīng)營(yíng)效果,認(rèn)可房企開展此類融資,對(duì)房企股價(jià)未來(lái)的表現(xiàn)更為樂觀;而部分則持悲觀態(tài)度,認(rèn)為在《指導(dǎo)意見》出臺(tái)背景下房地產(chǎn)信托產(chǎn)品具有更強(qiáng)兌付風(fēng)險(xiǎn),信托公司開展房地產(chǎn)信托業(yè)務(wù)會(huì)影響房企的股價(jià)表現(xiàn)。兩類投資者的投資決策出現(xiàn)了分歧,樂觀者會(huì)采取“動(dòng)量投資策略”,繼續(xù)持有贏家股票;而悲觀者會(huì)采取“反轉(zhuǎn)投資策略”,在下一期拋售股票。此時(shí)股價(jià)波動(dòng)出現(xiàn)諸如“動(dòng)量效應(yīng)”或“反轉(zhuǎn)效應(yīng)”的異象,加大了上市房企的市場(chǎng)風(fēng)險(xiǎn)⑥李生昭、張磊、祝立群《中國(guó)信托業(yè)“剛性兌付”問題成因分析及對(duì)策研究》,《中央財(cái)經(jīng)大學(xué)學(xué)報(bào)》2015年第8期,第44-53頁(yè)。。由此,提出假設(shè)1。

假設(shè)1:在上市房企中,“發(fā)行組”較“非發(fā)行組”而言更容易出現(xiàn)股價(jià)異象,說(shuō)明采取房地產(chǎn)信托融資會(huì)加劇股票市場(chǎng)投資者的非理性投資行為。

在考慮信托公司管理者過(guò)度自信情況下,信托公司更有動(dòng)力加強(qiáng)與夸大對(duì)房地產(chǎn)信托融資方式的宣傳力度,弱化產(chǎn)品風(fēng)險(xiǎn),以帶動(dòng)信托投資者對(duì)產(chǎn)品的認(rèn)可度,同時(shí)實(shí)現(xiàn)管理者個(gè)人業(yè)績(jī)的提升和成就感的滿足。按照假設(shè)1的分析邏輯,在“自信組”中股票投資者受到夸大的宣傳效果影響而激化“異質(zhì)信念”,產(chǎn)生更多的“樂觀者”與“悲觀者”,這兩類投資者采取更多的“動(dòng)量投資策略”和“反轉(zhuǎn)投資策略”。所以,由信托公司管理者過(guò)度自信導(dǎo)致的經(jīng)營(yíng)風(fēng)險(xiǎn)也可能導(dǎo)致或加劇上市企業(yè)的股價(jià)異象。由此,提出假設(shè)2。

假設(shè)2:“自信組”較“非自信組”而言更容易出現(xiàn)股價(jià)異象,說(shuō)明信托公司經(jīng)營(yíng)風(fēng)險(xiǎn)進(jìn)一步加劇了股票市場(chǎng)投資者的非理性投資行為。

(二)樣本與數(shù)據(jù)來(lái)源

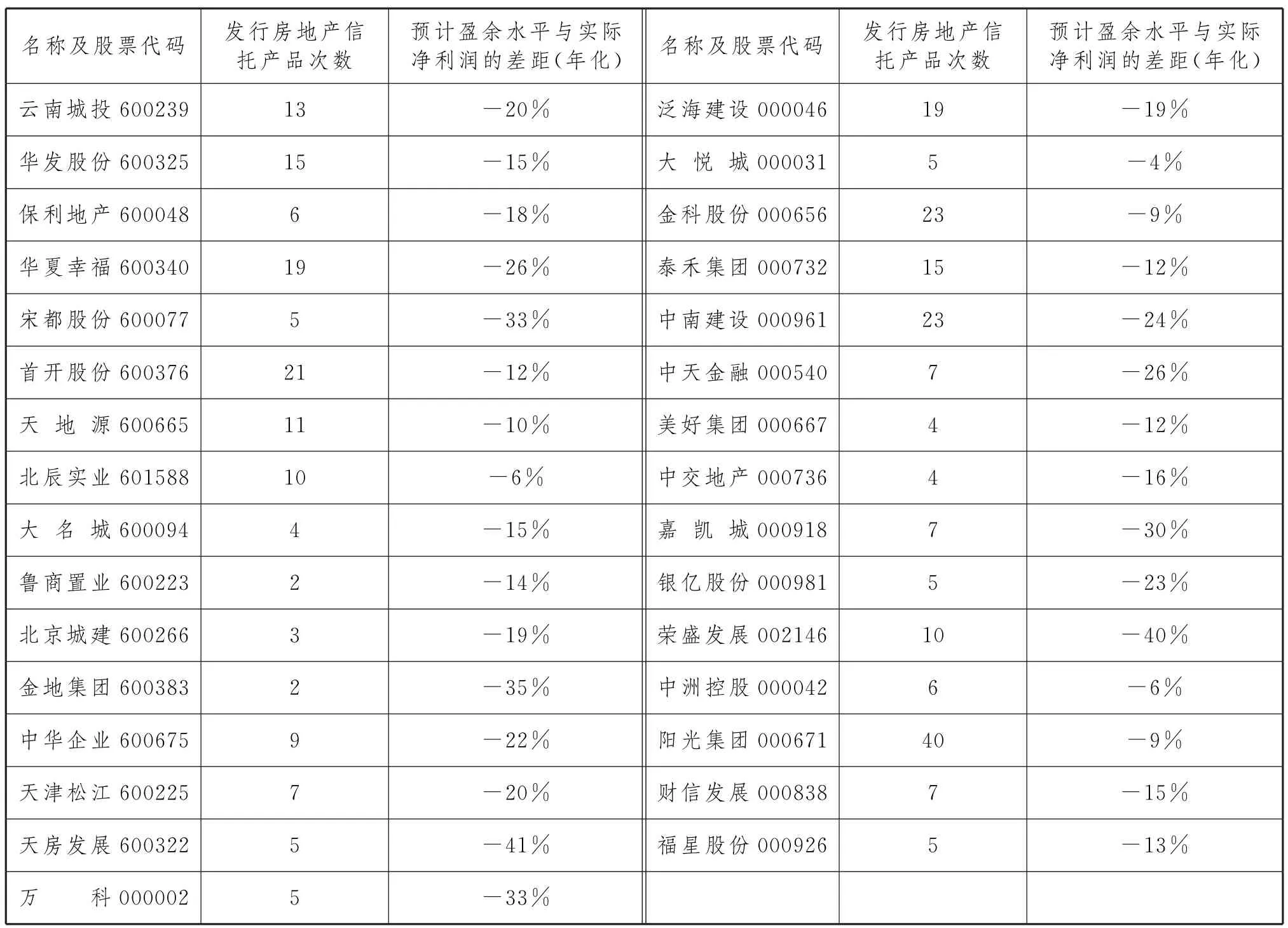

由于大部分上市房企是在2011年之后發(fā)行信托產(chǎn)品,故本文的研究期間選為2012年1月至2020年4月。首先,手工收集數(shù)據(jù)后發(fā)現(xiàn),截至2020年4月9日,132家上市房企中共有56家企業(yè)曾參與發(fā)行房地產(chǎn)信托產(chǎn)品,定義為“發(fā)行組”,其余為“非發(fā)行組”。其次,2019年初,筆者收集了與上市房企合作的信托公司管理層對(duì)2019年度利潤(rùn)的預(yù)測(cè)值,用于與實(shí)際發(fā)生值做對(duì)比。資料顯示,部分信托公司管理層對(duì)2019年凈利潤(rùn)預(yù)測(cè)值高于公司實(shí)際凈利潤(rùn),視為管理者存在過(guò)度自信,共有31家房企向具有管理者過(guò)度自信的信托公司融資(如表1所示),這些房企被定義為“自信組”,其余為“非自信組”。

數(shù)據(jù)來(lái)源于wind、同花順數(shù)據(jù)庫(kù)以及企業(yè)年報(bào)等公開信息。在樣本數(shù)據(jù)選取過(guò)程中,執(zhí)行如下篩選原則:剔除連續(xù)兩年經(jīng)營(yíng)虧損的ST 類上市公司樣本數(shù)據(jù),剔除數(shù)據(jù)存在嚴(yán)重缺失的上市公司樣本數(shù)據(jù),最終得到“發(fā)行組”、“非發(fā)行組”、“自信組”和“非自信組”四組數(shù)據(jù),共計(jì)觀測(cè)值28256個(gè)。

表1 合作方信托公司存在管理者過(guò)度自信情況名單(2012.1-2020.4)

(三)模型設(shè)定

參照J(rèn)egadeesh 2009年提出的研究方案,檢驗(yàn)股價(jià)是否出現(xiàn)“動(dòng)量效應(yīng)”與“反轉(zhuǎn)效應(yīng)”需利用歷史價(jià)格構(gòu)造動(dòng)量交易策略與反轉(zhuǎn)交易策略,以觀察不同策略是否產(chǎn)生了統(tǒng)計(jì)學(xué)顯著的超額收益①Narasimhan Jegadeesh,Sheridan Titman,“Returns to buying winners and selling losers:Implications for stock market efficiency,”The Journal of Finance 48,no.1(March 1993):65-91.。為剔除其他因素對(duì)投資者行為非理性的影響,只考察長(zhǎng)期持有股票組合的投資者,即設(shè)定投資策略形成期J為{1周,3周,6周,9周},每個(gè)形成期對(duì)應(yīng)的持有期K 為{9周,12周}。

將樣本組股票根據(jù)J期的超額收益率進(jìn)行從高到低的排序,前十分位的組合命名為“贏家”,后十分位的組合為“輸家”。非理性股票投資者分為動(dòng)量者與反轉(zhuǎn)者,動(dòng)量者會(huì)在J期采取的投資策略為“買入過(guò)去的贏家并賣出過(guò)去的輸家”且維持K 期,這種投資組合是“即期動(dòng)量投資策略組合”;反轉(zhuǎn)者在J期采取的投資策略為“買入過(guò)去的輸家并賣出過(guò)去的贏家”,同樣維持K 期,這種投資組合稱為“即期反轉(zhuǎn)投資策略組合”。在設(shè)定好投資策略后,實(shí)證檢驗(yàn)的具體步驟如圖1所示。

圖1 實(shí)證檢驗(yàn)流程設(shè)計(jì)圖

四 模型結(jié)果分析

(一)信托公司兌付風(fēng)險(xiǎn)影響上市房企股價(jià)異象的路徑

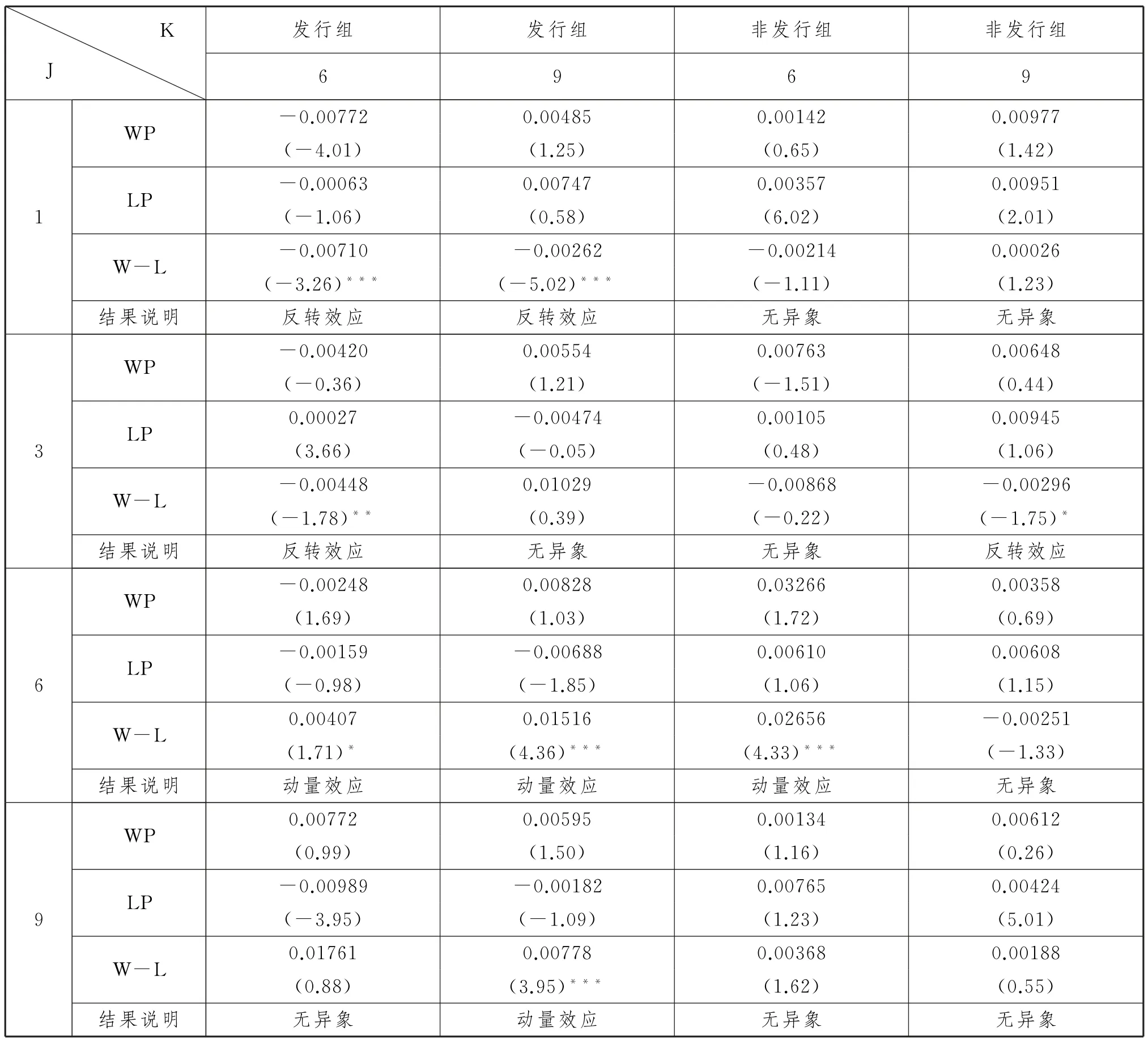

基于假設(shè)1,本部分主要討論房地產(chǎn)信托兌付風(fēng)險(xiǎn)是否導(dǎo)致上市房企出現(xiàn)股價(jià)異象,需構(gòu)建“發(fā)行組”與“非發(fā)行組”的對(duì)比模型。根據(jù)圖1所示設(shè)計(jì)方案,對(duì)“發(fā)行組”與“非發(fā)行組”分別按照J(rèn)={1、3、6、9},K={6、9}構(gòu)建即期投資組合并持有K 期后,實(shí)證分析結(jié)果如表2所示。由表2,可以得出以下結(jié)論:

(1)表中第1、2列是“發(fā)行組”樣本企業(yè)股價(jià)超額收益表現(xiàn),而第3、4列是“非發(fā)行組”的表現(xiàn)。總的來(lái)看,J={1、3}時(shí),“發(fā)行組”樣本企業(yè)具有較為明顯的反轉(zhuǎn)效應(yīng),而J={6、9}時(shí),“發(fā)行組”樣本企業(yè)出現(xiàn)了顯著的動(dòng)量效應(yīng),說(shuō)明短期市場(chǎng)投資者容易受到反轉(zhuǎn)效應(yīng)的影響,而長(zhǎng)期則體現(xiàn)了“動(dòng)量投資策略”,即股價(jià)波動(dòng)體現(xiàn)了“追漲殺跌”的異常波動(dòng)情況。

(2)在J={1、3、6、9}四個(gè)階段時(shí),“發(fā)行組”的投資組合有3次反轉(zhuǎn)效應(yīng)和3次動(dòng)量效應(yīng),而“非發(fā)行組”只有1次反轉(zhuǎn)效應(yīng)與1次動(dòng)量效應(yīng),說(shuō)明“發(fā)行組”中上市房企更容易在實(shí)證期間內(nèi)出現(xiàn)股價(jià)異象。

(3){J=9,K=6}時(shí),兩組企業(yè)都沒有呈現(xiàn)股價(jià)異象;當(dāng){J=9,K=9}時(shí),只有“發(fā)行組”出現(xiàn)了動(dòng)量效應(yīng)。這說(shuō)明,即便較為理性的投資者群體(持有期K=9),仍然可能因?yàn)榉科笸ㄟ^(guò)房地產(chǎn)信托業(yè)務(wù)融資而做出非理性投資策略,導(dǎo)致股價(jià)變動(dòng)的粘性增強(qiáng),股價(jià)呈現(xiàn)“動(dòng)量效應(yīng)”異象。

表2 “發(fā)行組”與“非發(fā)行組”股價(jià)異象的結(jié)果對(duì)比

進(jìn)一步分析信托公司兌付風(fēng)險(xiǎn)影響上市房企股價(jià)波動(dòng)的路徑可以發(fā)現(xiàn),股票市場(chǎng)非理性投資者對(duì)上市房企開展此類融資活動(dòng)具有不同的理解。實(shí)證研究發(fā)現(xiàn)“發(fā)行組”中樂觀投資者視之為“利好信號(hào)”,而部分悲觀投資者則認(rèn)為是“利空信號(hào)”,兩類非理性投資者基于自身信念分化選擇了不同的投資策略,最終股價(jià)波動(dòng)出現(xiàn)了更明顯的“動(dòng)量效應(yīng)”與“反轉(zhuǎn)效應(yīng)”。因此,假設(shè)1成立,說(shuō)明采取房地產(chǎn)信托融資會(huì)加劇資本市場(chǎng)投資者的“異質(zhì)信念”,導(dǎo)致股價(jià)異象。

(二)信托公司經(jīng)營(yíng)風(fēng)險(xiǎn)影響上市房企股價(jià)異象的路徑

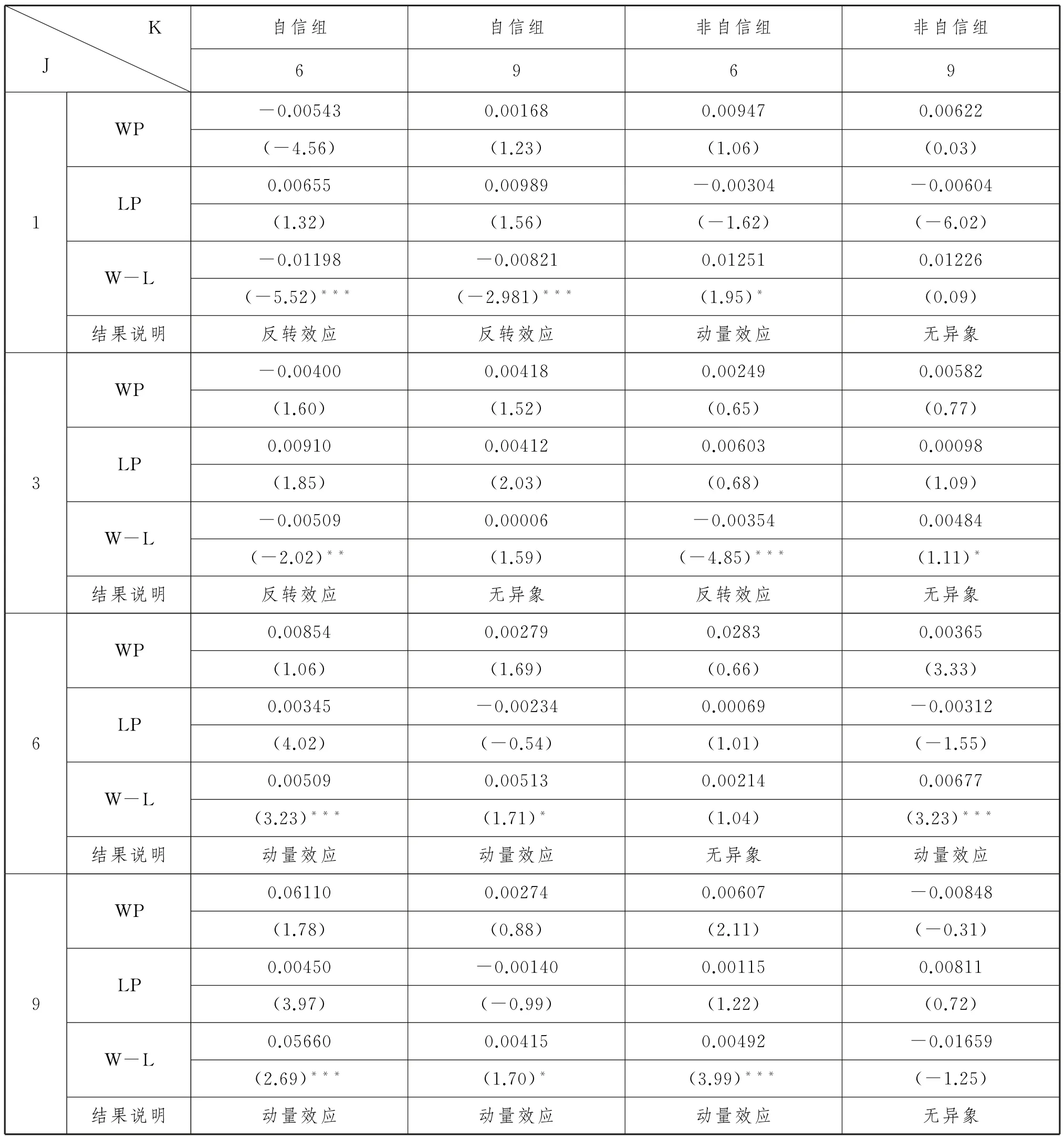

基于假設(shè)2,本部分主要討論信托公司因管理者過(guò)度自信導(dǎo)致的經(jīng)營(yíng)風(fēng)險(xiǎn)是否導(dǎo)致上市房企出現(xiàn)股價(jià)異象。檢驗(yàn)方法是對(duì)存在信托公司管理層過(guò)度自信(體現(xiàn)為企業(yè)當(dāng)年實(shí)際凈利潤(rùn)低于管理層預(yù)測(cè)凈利潤(rùn)的最小值)的“自信組”與不存在管理者過(guò)度自信的“非自信組”分別構(gòu)建“即期套利組合”。按圖1所示實(shí)證流程對(duì)兩組進(jìn)行對(duì)比,結(jié)果如表3所示。

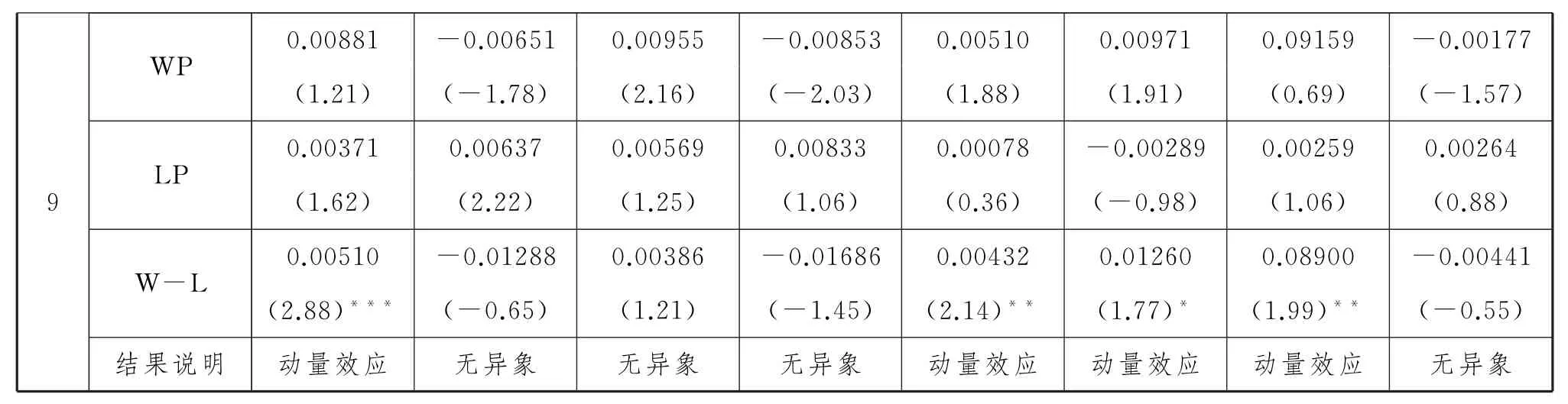

表3 “自信組”與“非自信組”股價(jià)異象的檢驗(yàn)結(jié)果對(duì)比

由表3,可以得出以下結(jié)論:

(1)表中第1、2列對(duì)應(yīng)的是“自信組”樣本企業(yè)股價(jià)超額收益表現(xiàn),而第3、4列是“非自信組”的表現(xiàn)。總的來(lái)看,J={1、3}時(shí),“自信組”具有較為明顯的反轉(zhuǎn)效應(yīng),而J={6、9}時(shí),“自信組”與“非自信組”都出現(xiàn)了動(dòng)量效應(yīng),且“自信組”動(dòng)量數(shù)應(yīng)更為明顯,說(shuō)明短期市場(chǎng)投資者容易受到反轉(zhuǎn)效應(yīng)的影響。

(2)在J={1、3、6、9}時(shí),“自信組”的投資組合有3次反轉(zhuǎn)效應(yīng)和4次動(dòng)量效應(yīng),而“非自信組”只有1次反轉(zhuǎn)效應(yīng)與3次動(dòng)量效應(yīng),說(shuō)明“自信組”中樣本企業(yè)在信托公司管理層過(guò)度自信影響下,更容易出現(xiàn)股票的異常波動(dòng)。

(3)當(dāng){J=9,K=6}時(shí),兩組樣本企業(yè)都出現(xiàn)了“動(dòng)量效應(yīng)”;但當(dāng){J=9,K=9}時(shí),只有“自信組”出現(xiàn)了動(dòng)量效應(yīng),而“非自信組”沒有出現(xiàn)股價(jià)異象。這說(shuō)明,當(dāng)投資對(duì)象是發(fā)行過(guò)房地產(chǎn)信托產(chǎn)品的上市房企時(shí),較為理性的投資者群體更易受到信托公司管理層過(guò)度自信的影響,從而改變?cè)械睦硇酝顿Y策略而選擇具有“動(dòng)量效應(yīng)”的非理性投資策略。

基于表3的結(jié)論進(jìn)一步分析發(fā)現(xiàn),管理者過(guò)度自信從而對(duì)發(fā)行該產(chǎn)品具有過(guò)于樂觀的預(yù)期,容易降低對(duì)借款方房企的風(fēng)險(xiǎn)把控標(biāo)準(zhǔn),簡(jiǎn)化信托產(chǎn)品發(fā)行審核流程,向社會(huì)釋放更多有利產(chǎn)品銷售的宣傳信號(hào)。“過(guò)度宣傳產(chǎn)品”的信號(hào)疊加“上市房企采用信托方式融資”的信號(hào),對(duì)股票市場(chǎng)投資者異質(zhì)信念分化產(chǎn)生了雙重刺激,導(dǎo)致其分化程度加劇,“樂觀者”與“悲觀者”分別采取了更多的非理性投資策略。因此,假設(shè)2成立,說(shuō)明信托公司經(jīng)營(yíng)風(fēng)險(xiǎn)會(huì)進(jìn)一步激化股票市場(chǎng)投資者的非理性投資行為,導(dǎo)致股價(jià)異象。

(三)穩(wěn)健性檢驗(yàn)結(jié)果

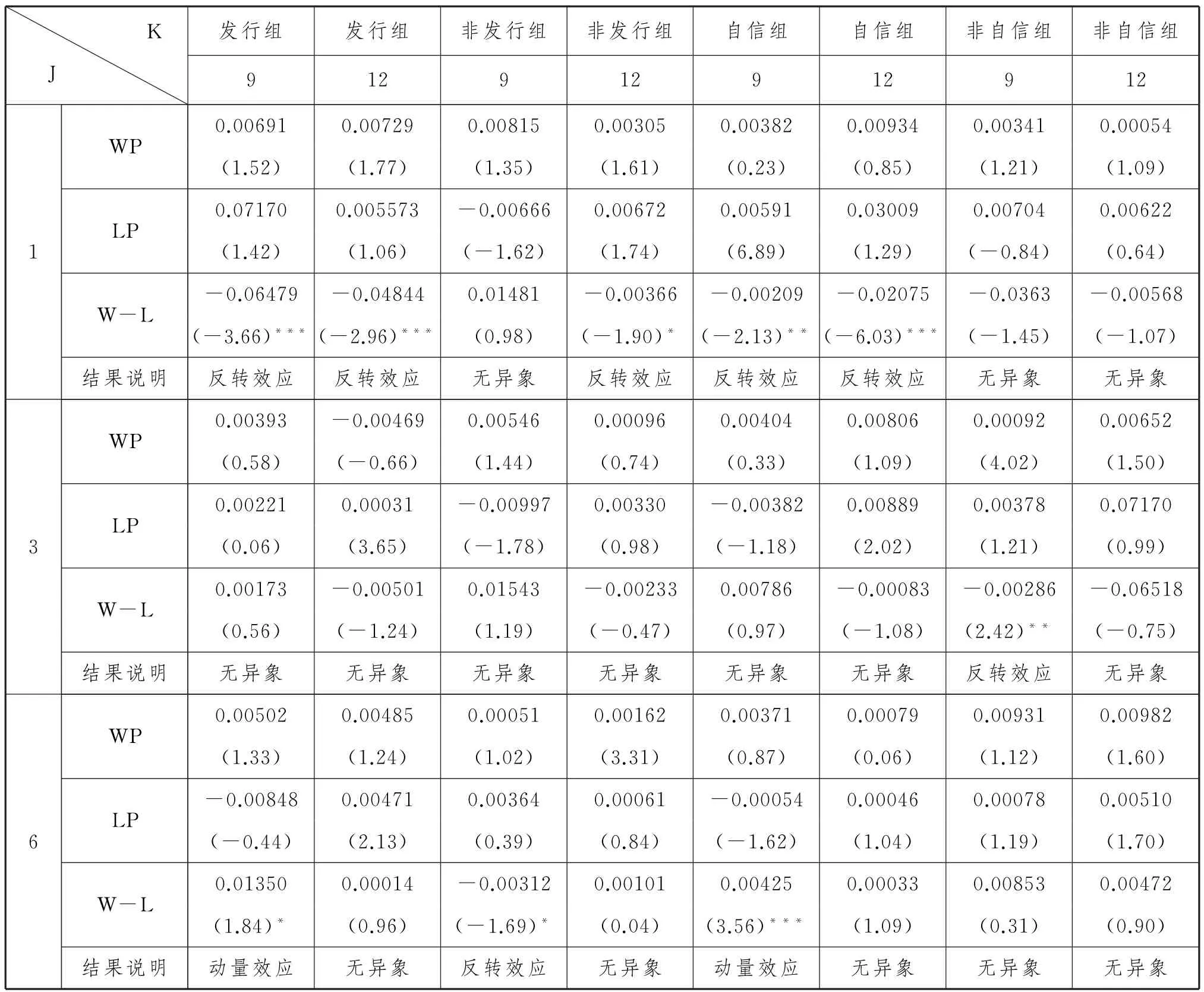

為檢驗(yàn)上述實(shí)證結(jié)果,需對(duì)樣本進(jìn)行穩(wěn)健性檢驗(yàn)。Jegadeesh在其研究中指出,股票的買入和賣出價(jià)格之差往往存在一期滯后效應(yīng),因此可以構(gòu)建持有期(K)滯后形成期(J)一期①按照滯后一期的原則,穩(wěn)健性檢驗(yàn)中J={1、3、6、9},K={9、12}的投資策略,即“滯后1期動(dòng)量(或反轉(zhuǎn))投資策略組合”用于穩(wěn)健性檢驗(yàn)。穩(wěn)健性檢驗(yàn)結(jié)果見表4。

表4 穩(wěn)健性檢驗(yàn)結(jié)果②實(shí)證結(jié)果顯示了滯后1周的發(fā)行組、非發(fā)行組、自信組與非自信組股票異象情況。

由上述穩(wěn)健性檢驗(yàn)結(jié)果可知:“發(fā)行組”與“自信組”樣本企業(yè)在較短形成期(J={1、3})呈現(xiàn)出比對(duì)比組更明顯的反轉(zhuǎn)效應(yīng),而長(zhǎng)期則存在更顯著的動(dòng)量效應(yīng),與表2和表3實(shí)證結(jié)果一致。此外,因投資者持有期滯后了一期,理性投資決策更多,故穩(wěn)健性檢驗(yàn)整體來(lái)看股價(jià)異象較原模型而言略有下降,但股價(jià)異象仍在“發(fā)行組”與“自信組”中體現(xiàn)得更明顯。這說(shuō)明原模型的穩(wěn)健性檢驗(yàn)得以通過(guò),原模型結(jié)論成立有充分的依據(jù)。

五 結(jié)論與政策啟示

本文基于行為金融理論的視角,以2012年1月至2020年4月我國(guó)滬深兩股市132家上市房企為樣本,通過(guò)構(gòu)建投資策略模型對(duì)比了“發(fā)行組”、“非發(fā)行組”、“自信組”和“非自信組”樣本企業(yè)的股價(jià)異象情況,實(shí)證檢驗(yàn)了信托公司開展房地產(chǎn)信托業(yè)務(wù)對(duì)上市房企股價(jià)異象的影響路徑。結(jié)果表明:(1)信托公司發(fā)行房地產(chǎn)信托產(chǎn)品激化了股票市場(chǎng)投資者“異質(zhì)信念”分化程度,投資者傾向于采取更多“動(dòng)量投資策略”與“反轉(zhuǎn)投資策略”,使得企業(yè)股價(jià)異象程度加劇,面臨更大的市場(chǎng)風(fēng)險(xiǎn);(2)對(duì)信托公司兌付風(fēng)險(xiǎn)與經(jīng)營(yíng)風(fēng)險(xiǎn)的防范以及對(duì)股票市場(chǎng)投資者非理性行為進(jìn)行預(yù)判,有利于穩(wěn)定上市房企股價(jià),提高信托業(yè)服務(wù)實(shí)體經(jīng)濟(jì)的能力。

本文結(jié)論可得出以下啟示:

(1)上市公司要建立制度防范由融資方式不同而導(dǎo)致的市場(chǎng)風(fēng)險(xiǎn)。無(wú)論是上市房企還是其他上市企業(yè),都需形成長(zhǎng)效機(jī)制監(jiān)控股價(jià)異常波動(dòng)情況。尤其應(yīng)注意,當(dāng)向股票市場(chǎng)釋放融資信號(hào)時(shí),并非總是被市場(chǎng)理解為“利好信號(hào)”,而應(yīng)充分考慮非理性投資者存在“異質(zhì)信念”,對(duì)信號(hào)具有不同方向的解讀,此時(shí)股價(jià)更可能出現(xiàn)異常波動(dòng)。因此,上市企業(yè)要加強(qiáng)市場(chǎng)投資者教育工作和公司信息披露力度,普及金融產(chǎn)品理性投資知識(shí)與理念,降低信息不對(duì)稱對(duì)投資者的影響,從源頭上控制市場(chǎng)風(fēng)險(xiǎn)。

(2)信托公司要注重防范管理層的非理性行為。信托公司等金融企業(yè)在選聘管理者時(shí)要注重考查其綜合素質(zhì),可優(yōu)先考慮成熟穩(wěn)重、經(jīng)驗(yàn)豐富的高學(xué)歷人才。負(fù)責(zé)房地產(chǎn)信托業(yè)務(wù)的高管應(yīng)具備房地產(chǎn)專業(yè)知識(shí)、精通財(cái)務(wù)管理和相關(guān)法律法規(guī),同時(shí)具備金融和資本運(yùn)作能力。信托公司可考慮給管理者定期開設(shè)講座,引導(dǎo)管理者總結(jié)反思,及時(shí)糾正自我認(rèn)知偏差;同時(shí),對(duì)已出現(xiàn)過(guò)度自信情況的管理層進(jìn)行及時(shí)干預(yù),引入外界監(jiān)督機(jī)制,確保其保持謹(jǐn)慎判斷的能力。

(3)需進(jìn)一步完善房地產(chǎn)信托相關(guān)法律法規(guī)。目前我國(guó)僅頒布了《信托法》,房地產(chǎn)信托業(yè)務(wù)相關(guān)法律法規(guī)尚不完善,不利于規(guī)避信托公司風(fēng)險(xiǎn)向?qū)嶓w經(jīng)濟(jì)層面的傳導(dǎo)。未來(lái)需要進(jìn)一步規(guī)范房地產(chǎn)信托行業(yè)的法律制度和監(jiān)管制度①孫志強(qiáng)、王輝《資管新規(guī)下信托業(yè)轉(zhuǎn)型策略研究》,《技術(shù)經(jīng)濟(jì)與管理研究》2018年第12期,第86-90頁(yè)。,讓整個(gè)房地產(chǎn)信托的運(yùn)行做到有法可依、有法必依。此外,法律制度建設(shè)中要充分考慮到房地產(chǎn)信托業(yè)務(wù)與實(shí)體經(jīng)濟(jì)之間較強(qiáng)的共生性,建好信托行業(yè)與實(shí)體經(jīng)濟(jì)之間風(fēng)險(xiǎn)傳導(dǎo)的防火墻,有效提升信托公司服務(wù)實(shí)體經(jīng)濟(jì)的能力。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

四川師范大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)2021年1期

四川師范大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)2021年1期

- 四川師范大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)的其它文章

- 漢畫的空間特征述論

- 核心概念視域下的美國(guó)本科STEM 課程設(shè)計(jì)

——以密歇根州立大學(xué)為例 - 中小學(xué)教師教材素養(yǎng):現(xiàn)狀與進(jìn)路

- 大數(shù)據(jù)時(shí)代個(gè)人醫(yī)療信息利用的入罪界限

——對(duì)《刑法》第二百五十三條之一的再思考 - 數(shù)字普惠金融的非線性與異質(zhì)性經(jīng)濟(jì)增長(zhǎng)效應(yīng)

——基于平滑轉(zhuǎn)換模型與分位數(shù)模型的實(shí)證研究 - 貨幣政策、金融杠桿與商業(yè)銀行績(jī)效

——基于中國(guó)214家商業(yè)銀行的非平衡面板數(shù)據(jù)