財務彈性與資本結構關系研究:一個文獻綜述

2021-05-27 08:51:54羅擁華曾飛鷗

哈爾濱學院學報 2021年5期

羅擁華,曾飛鷗

(湖南工業大學 經濟與貿易學院,湖南 株洲 412007)

“財務彈性”概念最早在20世紀八、九十年代提出,主要是指企業面對內外部環境變動時利用資金和債務等應對風險的能力,分為現金彈性、負債彈性、權益彈性。學者們多用現金儲存量、未使用舉債能力、長短期負債比例等指標構建測度模型。

而資本結構是指企業所擁有各類資本的價值構成及比例分配,分為比例分配、調整成本、調整速度、穩定性四個方面。廣義資本結構包括全部資本,狹義資本結構強調的是各種長期資本。本文中的資本結構為廣義資本結構。影響資本結構的因素有內部和外部兩種,內部因素有企業規模、盈利能力、成長機會等,外部因素有宏觀經濟、政策制度、行業差異等。[1]

一、財務彈性與資本結構比例分配

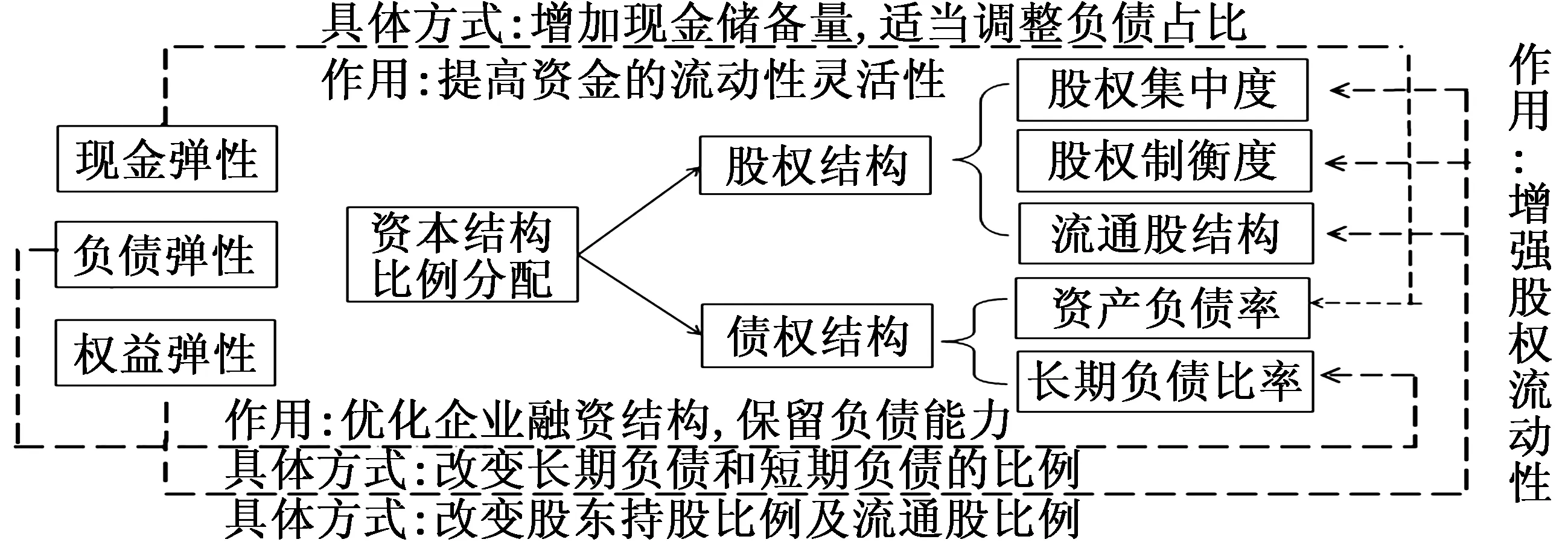

資本結構包括股權資本和債權資本,因此存在比例分配問題。高財務彈性可以為投資活動提供充足資金,緩解資金不足。[2]另外,企業可通過提高資金儲備,加強負債融資能力,降低財務杠桿等方式,增強財務彈性。財務彈性與資本結構比例的作用機理(見圖1)。

圖1 財務彈性與資本結構比例分配的作用機理

二、財務彈性與資本結構調整成本

資本市場不完善、市場摩擦以及信息不對稱等因素,導致企業存在資本結構調整成本。一般而言,當負債不足時,企業就會從破產成本的減少額和債務稅盾中獲取調整收益;當過度負債時,企業即會通過降低財務風險來獲取調整收益。

從圖2中可知,企業可通過增加企業規模和市值的賬面比例來減小調整成本。長短期債務比例會直接影響融資的利息成本與靈活性,從而影響資本結構調整成本。一般而言,企業融資順序為內部融資、債務融資、股票發行融資。但在不同財務彈性下,融資活動的側重點存在較大差異。馬春愛研究發現,企業財務彈性高側重于外部股東投入和留存利潤,財務彈性低會側重借入資金。[3]

圖2 財務彈性與資本結構調整成本的作用機理

三、財務彈性與資本結構調整速度

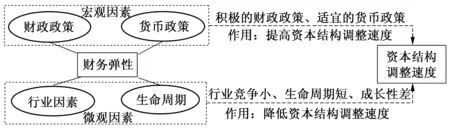

影響資本結構調整速度的因素主要分為宏觀因素和微觀因素,宏觀層面包括財政貨幣政策、市場景氣指數、經濟周期等;微觀層面包括成長性、企業規模、資本結構偏離度、盈利能力、股權結構等(見表1)。

表1 影響資本結構調整速度的因素[4-5]

目前直接研究兩者關系的文獻較少,本文將從財務彈性與資本結構調整速度的共同影響因素分析可能存在的影響路徑,如圖3所示。另外,企業規模、股權比例等因素也在兩者之間起到間接影響的作用。

圖3 財務彈性與資本結構調整速度的作用機理

四、財務彈性與資本結構穩定性

范亞東等研究2007—2016年滬深A股上市公司,發現財務彈性與資本結構穩定性顯著正相關。[6]陳佳寧選取滬深兩市2008—2017年數據進行研究得出同樣結論。[7]

財務彈性代表著財務靈活性,較少學者將其與資本結構穩定性結合分析,但正因為財務靈活性,企業存在最優資本結構區間,資本結構表現出相對的穩定性。

五、總結及展望

目前,財務彈性與資本結構的研究已較為成熟,較多學者引進新的因素進行實證分析,或者選擇代表性企業進行案例分析。但是,仍然存在一定的不足之處。

1.部分因素的相關性存在歧義。從資本結構影響因素來看,學者們的研究存在差異,如企業規模和盈利能力指標與資本結構調整速度的相關性存在較大歧義。也許是測度指標、分析模型、樣本選擇等的不同所導致,而企業規模、盈利能力等因素也會影響財務彈性。

2.部分研究領域尚未深入。對于財務彈性與資本結構的非對稱性調整、風險選擇偏好、資本結構調整效率等領域,研究的深度與廣度尚有不足。因為公司在向目標資本結構進行部分調整時,不僅存在調整速度與成本問題,也存在調整方式和調整效率等問題。

3.企業內外部環境存在特殊性。無論是財務彈性還是資本結構都與企業內外部環境存在一定關系,而內外部環境常存在特殊性。外部而言,包括金融市場不完善、嚴重的行政干預、投資者法律保護不健全、缺乏有效的破產機制等。

關于財務彈性與資本結構關系的未來研究方向:一方面,“大智移云”背景下,會計網絡平臺、財務信息化帶來了便捷,因此財務數據智能化高的企業,財務彈性如何進行調控;另一方面,學者們的研究大多是基于簡單的線性關系,而實際兩者關系可能是復雜的非線性關系或不完全線性關系,并且關于財務彈性的獲取方式間可能存在相互替代作用,都值得深入研究。

猜你喜歡

哲學評論(2021年2期)2021-08-22 01:53:34

現代企業(2021年2期)2021-07-20 07:57:18

河南電力(2021年5期)2021-05-29 02:10:00

現代經濟信息(2020年34期)2020-06-08 06:02:40

中華詩詞(2019年7期)2019-11-25 01:43:04

意林·全彩Color(2019年9期)2019-10-17 02:25:48

電影(2018年12期)2018-12-23 02:18:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

現代企業(2015年9期)2015-02-28 18:56:50