中國房價(jià)與家庭消費(fèi)關(guān)系的主導(dǎo)機(jī)制識別*

——基于生命周期模式的證據(jù)

2021-06-01 14:09:24楊銳鋒何興強(qiáng)

楊銳鋒,何興強(qiáng)

一、引 言

房價(jià)上漲是否促進(jìn)了居民消費(fèi)?該問題一直倍受學(xué)界和政策制定者的關(guān)注,也是當(dāng)前我國促進(jìn)消費(fèi)、擴(kuò)大內(nèi)需,暢通國內(nèi)經(jīng)濟(jì)大循環(huán)要直面的重要問題。英美等國普遍表現(xiàn)為高房價(jià)與高消費(fèi)率并存(Attanasio etal.,2009)。有研究發(fā)現(xiàn)我國的高房價(jià)卻并沒有帶來高消費(fèi)率①1998年商品房改革以來,房價(jià)從1998年的2063元上漲到了2018年的8737元,年均增長7.64%。同期的消費(fèi)收入比(人均收入中消費(fèi)占比)從80%到了63.26%。(張浩等2017;何興強(qiáng)和楊銳鋒,2019),甚至有發(fā)現(xiàn)房價(jià)上漲擠出了家庭消費(fèi)(胡穎之和袁宇菲,2017),顏色和朱國鐘(2013)還認(rèn)為我國存在“房奴效應(yīng)”。

關(guān)于房價(jià)或房產(chǎn)財(cái)富與家庭消費(fèi)的關(guān)系,在理論詮釋上主要可歸結(jié)為財(cái)富效應(yīng)、信貸約束效應(yīng)和共同因素效應(yīng)三種機(jī)制(Khorunzhina,2021),不同機(jī)制下兩者之間的關(guān)系將呈現(xiàn)出不同的生命周期模式。根據(jù)財(cái)富效應(yīng)機(jī)制,房價(jià)上漲房產(chǎn)財(cái)富增加,老年家庭傾向于增加更多的消費(fèi)。且房價(jià)上漲對有房家庭消費(fèi)的促進(jìn),還應(yīng)該顯著大于無房家庭,嚴(yán)格來說還會(huì)擠出無房家庭的消費(fèi)(Campbell&Cocco,2007)。但黃靜和屠梅曾(2009)、楊耀武等(2013)等在考察房產(chǎn)財(cái)富對不同年齡段家庭消費(fèi)的影響時(shí),卻發(fā)現(xiàn)房產(chǎn)財(cái)富對老年家庭消費(fèi)的促進(jìn)效應(yīng),居然小于年輕家庭。毛中根等(2017)發(fā)現(xiàn)房價(jià)上漲對有房家庭消費(fèi)的促進(jìn)效應(yīng),并沒有顯著大于無房家庭。上述發(fā)現(xiàn)與財(cái)富效應(yīng)的理論預(yù)測相悖。

信貸約束效應(yīng)是房價(jià)或房產(chǎn)財(cái)富促進(jìn)家庭消費(fèi)的另一個(gè)重要渠道或機(jī)制。根據(jù)信貸約束效應(yīng)的邏輯,房價(jià)上漲住房價(jià)值增加,增強(qiáng)了有信貸約束家庭獲取抵押貸款的能力,放松了流動(dòng)性約束,從而促進(jìn)家庭消費(fèi)(Windsor etal.,2015;Atalay etal.,2016)。國內(nèi)文獻(xiàn)較少論及住房財(cái)富在家庭消費(fèi)決策中的信貸約束效應(yīng),可能是由于我國房產(chǎn)抵押再融資機(jī)制還不夠暢通,金融體系也不夠完善。

現(xiàn)實(shí)數(shù)據(jù)呈現(xiàn)的房價(jià)與家庭消費(fèi)的顯著正相關(guān)關(guān)系,也可能是受共同因素如預(yù)期收入變動(dòng)的驅(qū)動(dòng)(Attanasio&Weber,1994;Attanasio etal.,2009)。自1998年以來,我國普遍經(jīng)歷了房價(jià)快速上漲,同期經(jīng)濟(jì)的快速增長也不容忽視,如1998—2018年人均GDP年均增長達(dá)到了8.36%①數(shù)據(jù)來源于國家統(tǒng)計(jì)局。。在經(jīng)濟(jì)持續(xù)快速增長的過程中,家庭會(huì)形成對未來收入的樂觀預(yù)期,不僅會(huì)增加消費(fèi),也會(huì)提升對房產(chǎn)的需求。若住房供給相對穩(wěn)定,則房價(jià)上漲。共同因素如典型的預(yù)期收入機(jī)制,可能才是我國房價(jià)與消費(fèi)正相關(guān)關(guān)系一個(gè)更合理的理解,但當(dāng)前研究還沒有對此進(jìn)行嚴(yán)謹(jǐn)深入的探討。

本文綜合借鑒Attanasio etal.(2009)、Windsor etal.(2015)和Atalay etal.(2016)等識別上述三種機(jī)制或渠道的方法,利用中國家庭追蹤調(diào)查數(shù)據(jù)(CFPS),對我國房價(jià)和房產(chǎn)財(cái)富與家庭消費(fèi)關(guān)系的主導(dǎo)機(jī)制進(jìn)行系統(tǒng)的實(shí)證識別。與此前文獻(xiàn)的主要區(qū)別在于:首先,綜合探討了我國房價(jià)與家庭消費(fèi)關(guān)系的包括財(cái)富效應(yīng)和信貸約束效應(yīng)的因果機(jī)制,以及共同因素如預(yù)期收入機(jī)制,有助于多維度深入理解兩者之間的關(guān)系。第二,對我國房價(jià)與家庭消費(fèi)關(guān)系的主導(dǎo)機(jī)制進(jìn)行系統(tǒng)的實(shí)證識別,并結(jié)合我國的經(jīng)濟(jì)發(fā)展背景、制度特征和家庭行為特征對實(shí)證發(fā)現(xiàn)進(jìn)行分析。最后,本文共同因素的預(yù)期收入機(jī)制才是核心主導(dǎo)機(jī)制的發(fā)現(xiàn),為我國房價(jià)與家庭消費(fèi)的關(guān)系提供了一個(gè)新視角詮釋。

文章的結(jié)構(gòu)安排如下:第二部分為文獻(xiàn)綜述;第三部分為數(shù)據(jù)說明與模型構(gòu)建;第四部分為實(shí)證分析,系統(tǒng)探討房產(chǎn)財(cái)富和房價(jià)、預(yù)期和未預(yù)期房價(jià)與不同年齡段有房和無房家庭消費(fèi)關(guān)系的差異,對我國房價(jià)與家庭消費(fèi)關(guān)系的主導(dǎo)機(jī)制進(jìn)行實(shí)證識別,并分析實(shí)證結(jié)論的原因;第五部分為結(jié)論和建議。

二、文獻(xiàn)綜述

現(xiàn)有文獻(xiàn)關(guān)于房產(chǎn)財(cái)富或房價(jià)與家庭消費(fèi)關(guān)系的研究,主要基于生命周期理論(Life-cycleModel:LC)和持久性收入假說(Permanent Income Hypothesis:PIH)的基礎(chǔ)框架。基于此經(jīng)典框架,家庭消費(fèi)是資產(chǎn)財(cái)富和一生總收入的一個(gè)比例,該比例與戶主可以享用的時(shí)限有關(guān),時(shí)限越長該比例越小。該框架并未區(qū)分資產(chǎn)的類型,后續(xù)研究區(qū)分了金融資產(chǎn)(包括風(fēng)險(xiǎn)和無風(fēng)險(xiǎn)金融資產(chǎn))和住房資產(chǎn)(Bostic et al.,2009)、甚至生產(chǎn)性資產(chǎn)(李濤和陳斌開,2014)、養(yǎng)老金財(cái)富(孟醒和申曙光,2016)等類型。資產(chǎn)價(jià)格沖擊會(huì)通過改變家庭的持久性財(cái)富水平進(jìn)而影響消費(fèi),如房價(jià)上漲增加了住房擁有者一生的資源或財(cái)富水平進(jìn)而促進(jìn)消費(fèi)(Campbell&Cocco,2007;Attanasio etal.,2009),即通過財(cái)富效應(yīng)渠道影響家庭的消費(fèi)決策。并且,住房資產(chǎn)與傳統(tǒng)的金融資產(chǎn)不同,兼具資產(chǎn)和消費(fèi)雙重屬性,還可用于抵押融資,可通過信貸約束效應(yīng)影響家庭消費(fèi)(Windsor etal.,2015;Atalay etal.,2016)。最近的研究表明,房產(chǎn)財(cái)富增加或房價(jià)上漲,的確增強(qiáng)了有房家庭的抵押獲貸能力(DeFusco,2018;Cloyne etal.,2019)。

也有文獻(xiàn)認(rèn)為,房產(chǎn)財(cái)富或房價(jià)與家庭消費(fèi)并沒有直接的因果關(guān)系,兩者呈現(xiàn)出正相關(guān)關(guān)系或相同的趨勢,只是因?yàn)橥瑫r(shí)受共同因素如預(yù)期收入的驅(qū)動(dòng)(Muellbauer&Murphy,1990;Attanasio&Weber,1994;Attanosio etal.,2009)。有學(xué)者早在1990年就提出了消費(fèi)和房價(jià)受未來收入預(yù)期調(diào)整共同驅(qū)動(dòng)的觀點(diǎn),認(rèn)為房價(jià)上漲與消費(fèi)增加之間顯著的正相關(guān)關(guān)系,并不一定意味著兩者之間存在著因果關(guān)系。消費(fèi)者基于當(dāng)前和預(yù)期生產(chǎn)率提高,對未來收入預(yù)期的樂觀修正,會(huì)同時(shí)推動(dòng)增加家庭的住房需求(若供給相對穩(wěn)定則房價(jià)上漲)和消費(fèi)需求(Muellbauer&Murphy,1990)。

關(guān)于房價(jià)或房產(chǎn)財(cái)富與家庭消費(fèi)的正相關(guān)關(guān)系,在理論詮釋上可主要?dú)w結(jié)為財(cái)富效應(yīng)、信貸約束效應(yīng)和共同因素三種主要機(jī)制(如Campbell&Cocco,2007;Attanasio etal.,2009;Khorunzhina,2021等)。Attanasio etal.(2011)認(rèn)為,現(xiàn)實(shí)數(shù)據(jù)中房價(jià)與收入沖擊存在較強(qiáng)的相關(guān)性,實(shí)證研究中很難區(qū)分兩者的獨(dú)立影響。Campbell&Cocco(2007)、Attanasio etal.(2009)、Windsor etal.(2015)、Atalay etal.(2016)等基于三種機(jī)制下房價(jià)或房產(chǎn)財(cái)富與家庭消費(fèi)所表現(xiàn)出來的不同生命周期模式,嘗試對兩者之間關(guān)系的主導(dǎo)機(jī)制進(jìn)行系統(tǒng)的實(shí)證識別,但未形成一致的結(jié)論。

(1)財(cái)富效應(yīng)。房價(jià)上漲房產(chǎn)財(cái)富增加,老年家庭的財(cái)富享用期更短、且一般為房產(chǎn)盈余者,房價(jià)上漲房產(chǎn)財(cái)富增加對其預(yù)期持久性財(cái)富的提升效應(yīng)更大,老年家庭傾向于增加更多的消費(fèi)(Campbell&Cocco,2007)。Campbell&Cocco(2007)采用英國1988—2000年的家庭調(diào)查數(shù)據(jù)(FES),發(fā)現(xiàn)房價(jià)上漲對老年有房家庭消費(fèi)的促進(jìn)效應(yīng)最大,對年輕租房家庭消費(fèi)的影響效應(yīng)很小、甚至沒有顯著影響,認(rèn)為財(cái)富效應(yīng)發(fā)揮著主導(dǎo)作用。他們還指出,在財(cái)富效應(yīng)機(jī)制下,房價(jià)上漲對有房家庭消費(fèi)的促進(jìn),還應(yīng)該顯著大于無房家庭。如果按照嚴(yán)格的財(cái)富效應(yīng),房價(jià)上漲對年輕租房家庭的消費(fèi)應(yīng)該有顯著負(fù)影響。研究發(fā)現(xiàn)的微弱促進(jìn)效應(yīng),意味著可能還存在其他影響因素,如共同因素等。

(2)信貸約束效應(yīng)。信貸約束效應(yīng)典型地表現(xiàn)為中年有房家庭的效應(yīng)最大,或年輕有房家庭顯著大于無房家庭。相比老年家庭,中年和年輕有房家庭更可能是受信貸約束者(Disney etal.,2010)。雖然年輕和中年家庭都可能是受信貸約束者,但年輕家庭可能面臨收入和財(cái)富的約束,即使房價(jià)上漲放松了抵押信貸約束,獲取抵押信貸的能力也相對較弱,消費(fèi)增加的幅度也小于中年家庭(Windsor et al.,2015;Atalay etal.,2016)。Windsor etal.(2015)運(yùn)用2003—2010年澳大利亞家庭調(diào)查數(shù)據(jù),發(fā)現(xiàn)家庭自我報(bào)告房價(jià)對年輕家庭消費(fèi)的促進(jìn)效應(yīng)最大,總量房價(jià)上漲對年輕有房和租房家庭的消費(fèi)均有顯著促進(jìn),但對有房家庭的促進(jìn)效應(yīng)大于租房家庭。表明房價(jià)影響消費(fèi)的主導(dǎo)機(jī)制是信貸約束效應(yīng),但存在一定的共同影響因素效應(yīng)。

(3)共同因素如預(yù)期收入影響機(jī)制。年輕家庭有更長的預(yù)期工作年限,從未來預(yù)期收入增長中獲益更大,因而年輕家庭消費(fèi)對房價(jià)的反應(yīng)最大(Attanasio etal.,2009;Attanasio etal.,2011)。而且,如果是共同因素如預(yù)期收入機(jī)制主導(dǎo),則房價(jià)與租房和有房家庭消費(fèi)的相關(guān)性幾乎是無差異的。Attanasio et al.(2009)基于1978—2000年英國家庭調(diào)查數(shù)據(jù)(FES),發(fā)現(xiàn)房價(jià)上漲與年輕家庭消費(fèi)的相關(guān)性大于老年家庭,但租房和有房家庭之間幾乎無差異,支持共同因素主導(dǎo)機(jī)制。進(jìn)一步區(qū)分了地區(qū)房價(jià)變動(dòng)中可被收入和實(shí)際利率等解釋的預(yù)期和未預(yù)期成分,發(fā)現(xiàn)預(yù)期房價(jià)與三個(gè)年齡段家庭消費(fèi)均顯著正相關(guān)且相關(guān)性類似。他們還發(fā)現(xiàn)未預(yù)期房價(jià)與年輕家庭消費(fèi)的相關(guān)性最強(qiáng),認(rèn)為未預(yù)期房價(jià)蘊(yùn)含了家庭未來預(yù)期收入更多新信息,進(jìn)一步驗(yàn)證了共同因素的預(yù)期收入主導(dǎo)機(jī)制。

國內(nèi)不少文獻(xiàn)研究了房產(chǎn)財(cái)富或房價(jià)與家庭消費(fèi)的關(guān)系,但主要嘗試從財(cái)富效應(yīng)機(jī)制理解兩者之間的關(guān)系,較少涉及信貸約束機(jī)制,更鮮有深入探討兩者之間關(guān)系的共同因素機(jī)制。有的研究發(fā)現(xiàn)房產(chǎn)財(cái)富或房價(jià)對家庭消費(fèi)有擠出效應(yīng)(胡穎之和袁宇菲,2017)。顏色和朱國鐘(2013)采用數(shù)值模擬的方法,認(rèn)為我國房價(jià)不可能持續(xù)上漲,房價(jià)上漲導(dǎo)致的“房奴效應(yīng)”將成為主導(dǎo),會(huì)擠出消費(fèi)。上述發(fā)現(xiàn)主要是針對計(jì)劃購房或換房家庭,房價(jià)上漲增加了未來的購房或換房成本,會(huì)降低家庭未來的總財(cái)富水平從而擠出消費(fèi),本質(zhì)上也符合財(cái)富效應(yīng)機(jī)制的理論預(yù)測。

多數(shù)文獻(xiàn)發(fā)現(xiàn)房產(chǎn)財(cái)富或房價(jià)與家庭消費(fèi)有顯著的正相關(guān)關(guān)系,認(rèn)為房價(jià)或房產(chǎn)財(cái)富促進(jìn)了家庭消費(fèi),并主要從財(cái)富效應(yīng)視角來理解和分析。雖然有與財(cái)富效應(yīng)理論預(yù)測不一致的發(fā)現(xiàn),甚至符合共同因素如預(yù)期收入機(jī)制的理論預(yù)測,但沒有嘗試從該角度去分析原因。如黃靜和屠梅曾(2009)采用“中國健康與營養(yǎng)調(diào)查”(CHNS)數(shù)據(jù),發(fā)現(xiàn)房產(chǎn)財(cái)富對家庭消費(fèi)有顯著的促進(jìn)效應(yīng),對年輕有房家庭的促進(jìn)效應(yīng)居然大于老年有房家庭,“租私人的”、“免費(fèi)居住的”和“部分產(chǎn)權(quán)”的住房與商品房的消費(fèi)影響沒有顯著的差異,有悖于財(cái)富效應(yīng)的預(yù)測,甚至符合共同因素的理論預(yù)測,但他們沒有進(jìn)一步探討和驗(yàn)證其中的原因。毛中根等(2017)采用2011年中國家庭金融調(diào)查(CHFS)數(shù)據(jù),發(fā)現(xiàn)房價(jià)上漲對無房家庭的促進(jìn)效應(yīng)居然最大,也和共同因素的理論預(yù)測有相似之處。但他們認(rèn)為是房價(jià)上漲使得無房家庭的購房意愿下降,進(jìn)而減少購房儲(chǔ)蓄增加消費(fèi),沒有分析可能的其他原因,也未能提供進(jìn)一步的實(shí)證證據(jù)。

總體而言,國內(nèi)探討房產(chǎn)財(cái)富或房價(jià)與家庭消費(fèi)關(guān)系的研究,主要從財(cái)富效應(yīng)角度嘗試解釋兩者之間的正相關(guān)關(guān)系。國外研究基于財(cái)富效應(yīng)、信貸約束效應(yīng)及共同因素如預(yù)期收入三種機(jī)制下,房價(jià)或房產(chǎn)財(cái)富與家庭消費(fèi)的關(guān)系將呈現(xiàn)出不同生命周期模式的推斷,系統(tǒng)識別了兩者關(guān)系的主導(dǎo)機(jī)制。雖然國內(nèi)也有研究涉及了房產(chǎn)財(cái)富或房價(jià)對不同年齡段、有房和無房家庭消費(fèi)的影響差異。但主要是從某一特殊視角嘗試解釋兩者之間的關(guān)系,并主要從財(cái)富效應(yīng)機(jī)制尋找其中的原因,還未系統(tǒng)識別我國房價(jià)與家庭消費(fèi)的主導(dǎo)機(jī)制。本文從房產(chǎn)財(cái)富和房價(jià)與家庭消費(fèi)關(guān)系生命周期模式的視角,利用我國家庭調(diào)查數(shù)據(jù)系統(tǒng)識別我國房價(jià)與家庭消費(fèi)關(guān)系的主導(dǎo)機(jī)制,并結(jié)合中國現(xiàn)實(shí)分析其原因。

三、模型構(gòu)建與數(shù)據(jù)說明

(一)模型構(gòu)建

如前所述,在不同主導(dǎo)機(jī)制下房產(chǎn)財(cái)富或房價(jià)與家庭消費(fèi)的關(guān)系呈現(xiàn)出不同的生命周期模式。本文的識別思路主要是基于LC/PIH基礎(chǔ)框架,綜合借鑒Attanasio etal.(2009)、Windsor etal.(2015)和At?alay etal.(2016)等的方法,采用如下基礎(chǔ)模型:

其中,Cit為家庭i在時(shí)期t的消費(fèi)。我們將資產(chǎn)財(cái)富分為三類:住房資產(chǎn)H、金融資產(chǎn)Wf和其他資產(chǎn)Wot。Zit為一系列家庭控制變量。εit為沖擊擾動(dòng)項(xiàng),以刻畫未預(yù)期和未觀測到的影響因素,如未預(yù)期到的持久性收入變動(dòng)和當(dāng)前收入的暫時(shí)性沖擊等。本文主要基于生命周期模式識別我國房價(jià)與家庭消費(fèi)關(guān)系的主導(dǎo)機(jī)制。具體實(shí)證方法是在模型(1)的基礎(chǔ)上引入年輕(Dy)、中年(Dm)和老年(Do)三個(gè)年齡段虛擬變量與房產(chǎn)財(cái)富(或房價(jià))指標(biāo)的交乘項(xiàng),分析與不同年齡段家庭消費(fèi)關(guān)系的效應(yīng)差異,見如下的模型(2):

根據(jù)前面的分析,我們還需要進(jìn)一步對比分析有房和無房家庭的差異。先借鑒Attanasio etal.(2009)的方法,引入房價(jià)與有房(Dow)和無房(Dre)家庭虛擬變量的交乘項(xiàng),然后借鑒Windsor et al.(2015)的方法,引入房價(jià)、有房和無房虛擬變量、與三個(gè)年齡段虛擬變量的交乘項(xiàng),分析房價(jià)與有房和無房家庭、及不同年齡段有房和無房家庭消費(fèi)關(guān)系的差異。最后,將房價(jià)分解為可由當(dāng)前收入和利率解釋的預(yù)期房價(jià)和未預(yù)期房價(jià)成分,分析預(yù)期和未預(yù)期房價(jià)與三個(gè)年齡段家庭消費(fèi)關(guān)系的差異。

(二)樣本來源與指標(biāo)說明

本文使用的數(shù)據(jù)來自北京大學(xué)中國社會(huì)科學(xué)調(diào)查中心執(zhí)行的中國家庭追蹤調(diào)查(CFPS),數(shù)據(jù)樣本包括了2010、2012、2014、2016、2018年五個(gè)年份,涵蓋我國25個(gè)省/市/自治區(qū),包括144個(gè)樣本區(qū)縣、640個(gè)村居。使用的主要指標(biāo)說明如下:

(1)家庭總消費(fèi)。家庭總消費(fèi)主要包括家庭衣食住行等日常開銷,具體包括食品、衣著、居住性支出(如物業(yè)、取暖支出,不包括住房租金支出和住房按揭支出)、家庭設(shè)備及用品、交通通訊、文教娛樂、醫(yī)療保健、其他消費(fèi)性支出八項(xiàng)子類。

(2)房產(chǎn)財(cái)富和房價(jià)指標(biāo)。房產(chǎn)財(cái)富包括現(xiàn)居住房產(chǎn)和其他房產(chǎn)總價(jià)值,該房產(chǎn)價(jià)值為家庭自我報(bào)告價(jià)值。我們采用區(qū)縣樣本家庭自我報(bào)告房價(jià)中位數(shù)作為區(qū)縣房價(jià)的一個(gè)替代指標(biāo)①區(qū)縣樣本房價(jià)為調(diào)查樣本數(shù)據(jù)中各區(qū)縣城鎮(zhèn)家庭自我報(bào)告房價(jià)的中位數(shù)。具體構(gòu)造時(shí),剔除區(qū)縣住房面積與自我報(bào)告房價(jià)最大和最小的1%的樣本,考慮到社區(qū)數(shù)據(jù)中提供的每平米的建筑成本最低為500元,我們也剔除了自我報(bào)告房價(jià)小于500元的樣本。家庭自我報(bào)告房價(jià)根據(jù)調(diào)查數(shù)據(jù)城鎮(zhèn)家庭房產(chǎn)價(jià)值除以住房建筑面積計(jì)算。。有房(Dow)和無房(Dre)虛擬變量根據(jù)家庭是否擁有當(dāng)前住房或其他住房構(gòu)造。

(3)不同年齡段劃分。根據(jù)戶主的年齡將樣本劃分年輕(Dy)、中年(Dm)和老年(Do)家庭。現(xiàn)有文獻(xiàn)對于年齡組的劃分并未達(dá)成一個(gè)統(tǒng)一標(biāo)準(zhǔn),結(jié)合文獻(xiàn)及我國的具體情況,本文將戶主年齡20—40歲為年輕家庭,40—60歲為中年家庭,60—80歲為老年家庭。

(3)金融資產(chǎn)、其他資產(chǎn)和收入。金融資產(chǎn)包括存款、股票、基金、債券、金融衍生品、其他金融產(chǎn)品及借款。其他資產(chǎn)包括土地、生產(chǎn)性固定資產(chǎn)和耐用消費(fèi)品。收入指標(biāo)為家庭總收入。與住房資產(chǎn)相對應(yīng)的還有家庭的住房負(fù)債。

(4)控制變量。借鑒Windsor etal.(2015)等的做法,采用家庭成年人數(shù)和未成年人數(shù)(0—15周歲)作為家庭規(guī)模和結(jié)構(gòu)方面的控制變量。少兒撫養(yǎng)比和老年撫養(yǎng)比。戶主的婚姻狀況,1為在婚即處于結(jié)婚且配偶健在,0為其他。戶主的性別,1為男性,0為女性。戶主的受教育年限,為戶主的實(shí)際受教育年限。戶主是否為中共黨員,1為是,0為其他。戶主的健康感受,根據(jù)身體狀況評價(jià)分別賦值1到5,該變量取值越高意味著戶主的健康狀況感受越差。借鑒Campbell&Cocco(2007)的研究,還進(jìn)一步采用省級失業(yè)登記人數(shù)、省級GDP和省級人口數(shù)作為區(qū)域經(jīng)濟(jì)特征的控制變量。

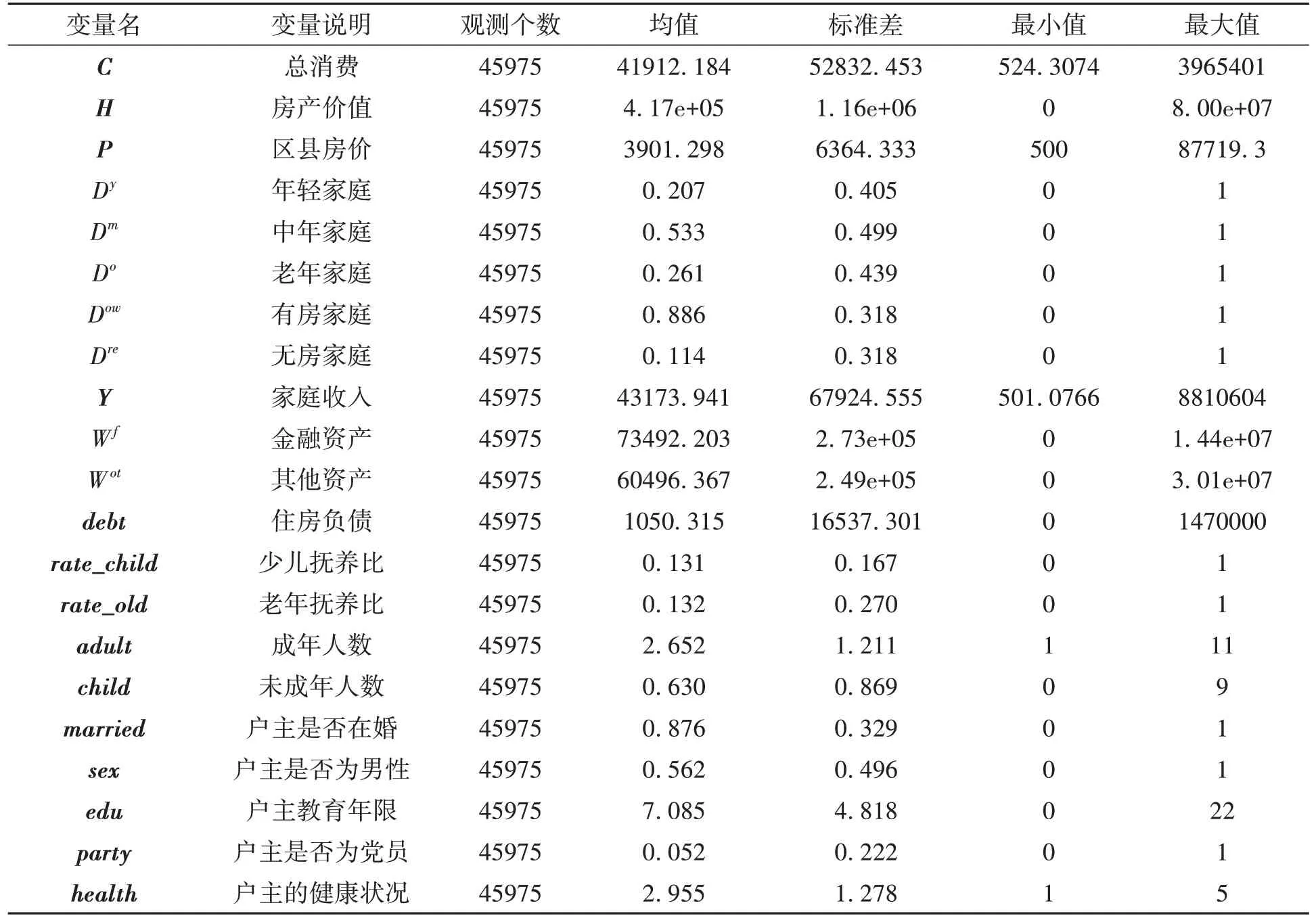

(三)主要變量的基本描述性統(tǒng)計(jì)

主要變量的基本描述統(tǒng)計(jì)見表1。借鑒Campbell&Cocco(2007)、張浩等(2017)、何興強(qiáng)和楊銳鋒(2019)等的做法,在實(shí)證分析中我們采用省級CPI對總消費(fèi)和總收入進(jìn)行平減。得到家庭總消費(fèi)為41 912元,總收入為43 173元。有房家庭占比達(dá)88.6%,家庭平均房產(chǎn)均值約42萬元,住房負(fù)債平均約為1 050元。采用樣本數(shù)據(jù)構(gòu)建的區(qū)縣房價(jià)為3 901元。家庭的金融資產(chǎn)和其他資產(chǎn)均值分別為73 492和60 496元。年輕家庭占比20.7%,中年家庭占比53.3%,老年家庭占比26.1%。家庭的成年人數(shù)平均為2.65個(gè),未成年人數(shù)約為0.63個(gè)。戶主處于在婚的家庭占比為87.6%。戶主的健康感受平均為2.96,處于比較健康和一般之間。戶主為黨員的占比為5.2%。戶主的平均受教育年限為7.09。男性戶主占比為56.2%。

四、實(shí)證分析

(一)房價(jià)與家庭消費(fèi)關(guān)系的基礎(chǔ)生命周期模式

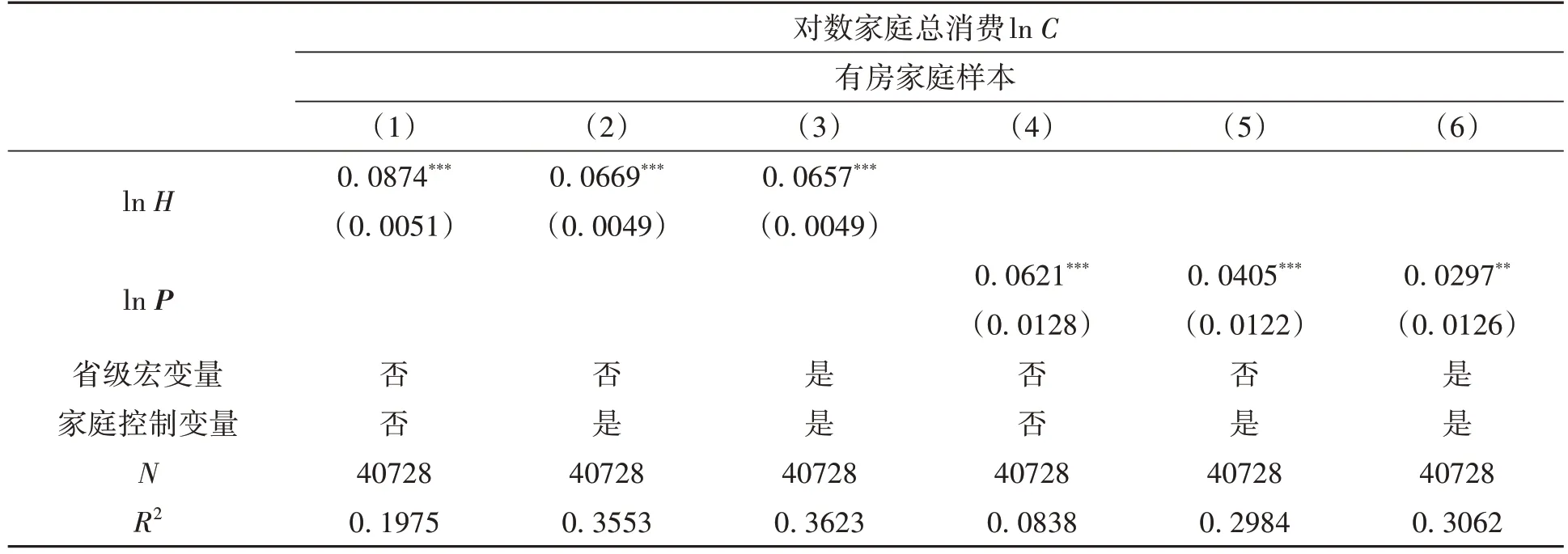

首先,根據(jù)模型(1)考察房產(chǎn)財(cái)富與家庭消費(fèi)的相關(guān)關(guān)系,然后根據(jù)模型(2)探討家庭房產(chǎn)財(cái)富與家庭消費(fèi)的生命周期模式。其中,房產(chǎn)財(cái)富度量指標(biāo)先采用家庭房產(chǎn)自我報(bào)告價(jià)值,然后采用區(qū)縣房價(jià)進(jìn)行驗(yàn)證。具體回歸結(jié)果見表2和表3所示。研究發(fā)現(xiàn):

(1)房產(chǎn)財(cái)富或房價(jià)與家庭消費(fèi)存在顯著的正相關(guān)關(guān)系。在表2第(1)列顯示家庭消費(fèi)關(guān)于自我報(bào)告房產(chǎn)價(jià)值的彈性系數(shù)為0.0874,在1%統(tǒng)計(jì)水平上顯著,列(2)和(3)逐步加入家庭控制變量和省級宏觀變量得到一致結(jié)論,表明自我報(bào)告房產(chǎn)價(jià)值與家庭總消費(fèi)有顯著正相關(guān)關(guān)系。表2列(4)—(6)采用區(qū)縣房價(jià)的回歸結(jié)果,也發(fā)現(xiàn)房價(jià)與家庭消費(fèi)存在顯著的正相關(guān)關(guān)系。該結(jié)果與國內(nèi)多數(shù)學(xué)者的研究發(fā)現(xiàn)相類似,如萬曉莉等(2017)為0.07,張浩等(2017)約為0.09,何興強(qiáng)和楊銳鋒(2019)約為0.05。

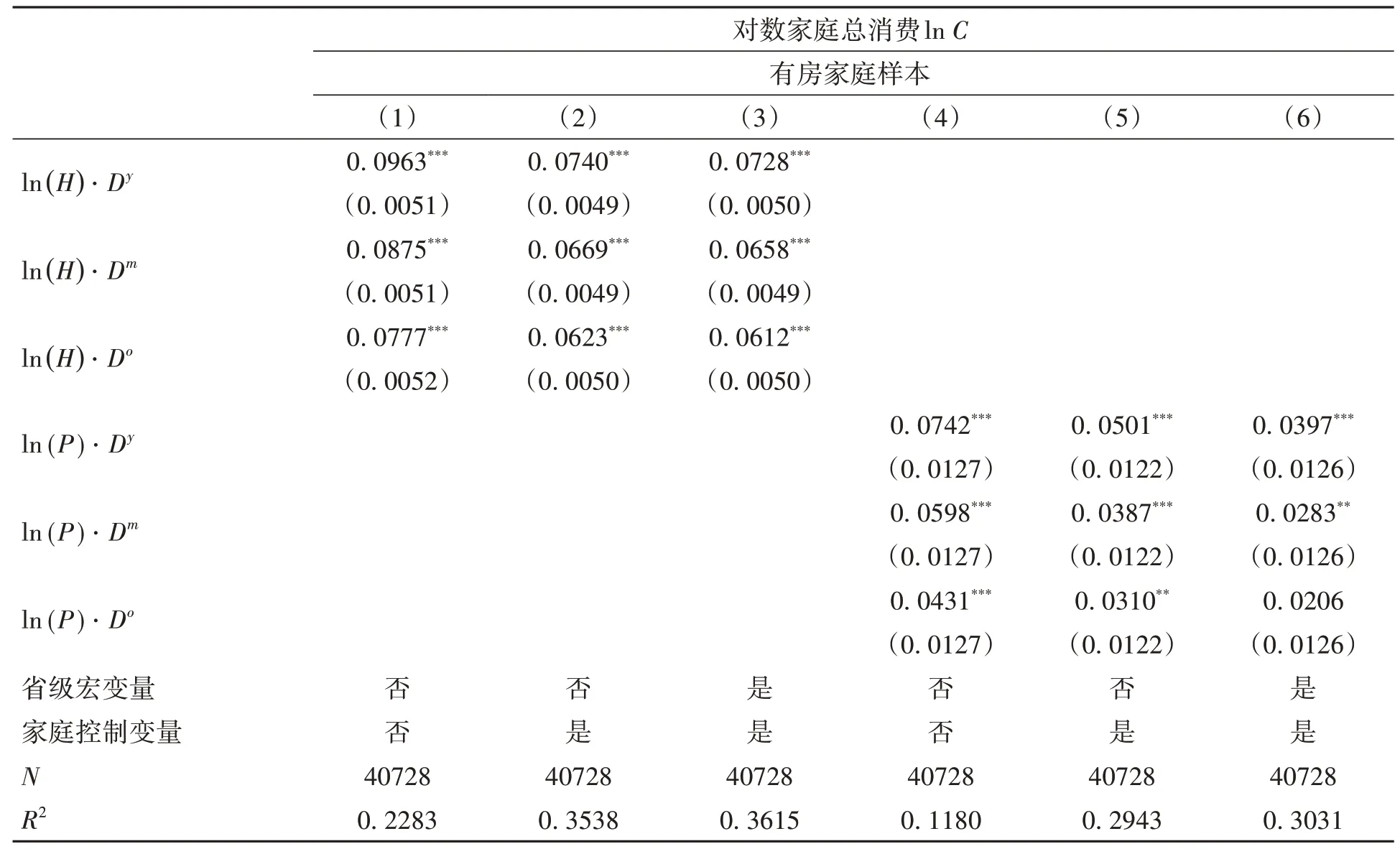

(2)房產(chǎn)財(cái)富或房價(jià)與年輕家庭消費(fèi)的正相關(guān)效應(yīng),顯著大于中年和老年家庭。在表3列(1)中家庭自我報(bào)告房產(chǎn)價(jià)值與三個(gè)年齡段家庭的消費(fèi)均有顯著的正相關(guān)關(guān)系,家庭總消費(fèi)關(guān)于房產(chǎn)財(cái)富的彈性系數(shù)分別為0.0963、0.0875和0.0777,均在1%統(tǒng)計(jì)水平上顯著,列(2)和(3)逐步加入家庭控制變量和省級宏觀變量,依然表現(xiàn)為與年輕家庭消費(fèi)的正相效應(yīng)最大、中年家庭次之、老年家庭最小。關(guān)于三個(gè)估計(jì)彈性系數(shù)是否相等的檢驗(yàn),表明年輕家庭的彈性系數(shù)顯著大于中年和老年家庭。表3列(4)—(6)采用區(qū)縣房價(jià)指標(biāo)的結(jié)果也表明年輕家庭顯著大于中年和老年家庭。該發(fā)現(xiàn)與黃靜和屠梅曾(2 0 0 9)、楊耀武等(2 0 1 3)的研究結(jié)果類似,但他們沒有再進(jìn)一步進(jìn)行系統(tǒng)的機(jī)制分析和實(shí)證識別。

表1 主要變量的基本描述統(tǒng)計(jì)

表2 房產(chǎn)財(cái)富或房價(jià)與家庭消費(fèi)的關(guān)系分析

表3 房價(jià)對不同年齡段家庭消費(fèi)的影響分析

此處發(fā)現(xiàn)房產(chǎn)財(cái)富或房價(jià)與老年家庭消費(fèi)的正相關(guān)效應(yīng),居然小于中年或年輕家庭,有悖于財(cái)富效應(yīng)的理論預(yù)測。我國缺少遺產(chǎn)稅、家庭遺贈(zèng)動(dòng)機(jī)又普遍較強(qiáng),很少在生命結(jié)束前變現(xiàn)房產(chǎn),即使提前減持房產(chǎn)也多是用于資助子女,因而我國房產(chǎn)財(cái)富或房價(jià)與老年家庭消費(fèi)的正相關(guān)性較小,在一定程度上是可以理解的。值得注意的是,年輕家庭消費(fèi)對房產(chǎn)財(cái)富或房價(jià)的反應(yīng)較大,可能是因?yàn)樾刨J約束效應(yīng),年輕家庭更傾向于進(jìn)行房產(chǎn)抵押融資增加消費(fèi),也可能是因?yàn)楣餐蛩厝珙A(yù)期收入機(jī)制,由于我國的經(jīng)濟(jì)增長較快,年輕家庭從未來預(yù)期收入增長中獲益更多,因而增加消費(fèi)更多。但究竟是信貸約束效應(yīng)占主導(dǎo),還是共同因素占主導(dǎo),還需要進(jìn)一步識別。

另外,當(dāng)期收入顯著促進(jìn)家庭消費(fèi),影響的彈性系數(shù)約為0.08。住房負(fù)債對家庭消費(fèi)的影響彈性系數(shù)約為0.008,住房負(fù)債拓展了家庭的資金獲取能力,促進(jìn)了消費(fèi)。金融資產(chǎn)的影響并不顯著。其他資產(chǎn)的彈性系數(shù)為0.05左右。成年和未成年人數(shù)多的家庭消費(fèi)水平都顯著更高。少兒撫養(yǎng)比和老年撫養(yǎng)比均顯著擠出了家庭總消費(fèi)。戶主在婚、中共黨員、受教育水平較高等家庭的消費(fèi)水平均更高。我們也發(fā)現(xiàn)戶主的健康水平較差的家庭消費(fèi)水平也相對較高。

(二)房價(jià)與有房和無房不同年齡段家庭消費(fèi)的關(guān)系差異分析

接下來,先借鑒Attanasio etal.(2009)的方法,引入房價(jià)與有房和無房家庭虛擬變量的交乘項(xiàng),然后借鑒Windsor etal.(2015)的方法,引入房價(jià)、有房和無房虛擬變量、與三個(gè)年齡段虛擬變量的交乘項(xiàng),分析房價(jià)與有房和無房家庭、及不同年齡段有房和無房家庭消費(fèi)的相關(guān)性差異,并控制個(gè)體效應(yīng)和時(shí)間效應(yīng),回歸結(jié)果見表4。

研究發(fā)現(xiàn),房價(jià)與有房和無房家庭消費(fèi)的相關(guān)性幾乎無差異,與三個(gè)年齡段有房和無房家庭消費(fèi)均顯著正相關(guān)且無顯著差異。在表4第(1)列得到有房和無房家庭消費(fèi)關(guān)于房價(jià)的估計(jì)彈性系數(shù)分別為0.0666和0.0631,均在1%的水平上顯著。列(2)增加控制了家庭控制變量,兩者的系數(shù)分別為0.0452和0.0467,均在1%的水平上顯著,列(3)增加了省級宏觀變量的控制,兩者系數(shù)分別為0.0344和0.0358,關(guān)于兩個(gè)系數(shù)是否相等的t統(tǒng)計(jì)量結(jié)果為0.75,在統(tǒng)計(jì)上并不顯著,接受兩者相等的原假設(shè),表明兩者的相關(guān)效應(yīng)幾乎無差異。在表4列(4)得到有房年輕家庭消費(fèi)關(guān)于區(qū)縣房價(jià)的估計(jì)彈性為0.0782,中年家庭為0.0638,老年家庭為0.0463,均在1%水平上統(tǒng)計(jì)顯著。顯示年輕家庭的彈性系數(shù)顯著大于中年和老年家庭。房價(jià)與無房家庭的正相關(guān)關(guān)系也表現(xiàn)為年輕家庭最大。三個(gè)年齡段無房家庭消費(fèi)關(guān)于房價(jià)的估計(jì)彈性系數(shù)分別為0.0709、0.0630和0.0414,均在1%水平上統(tǒng)計(jì)顯著。列(5)和(6)逐步加入家庭控制變量和省級宏觀變量,得到一致結(jié)論。同時(shí),三個(gè)年齡段有房和無房系數(shù)是否相同的t統(tǒng)計(jì)量分別為0.34、0.75和0.72,且均在統(tǒng)計(jì)上不顯著,均接受兩者相等的原假設(shè),顯示有房和無房沒有顯著的差異。

此處,房價(jià)與有房和無房家庭消費(fèi)的相關(guān)性幾乎無差異,與三個(gè)年齡段有房和無房家庭消費(fèi)均無顯著差異的發(fā)現(xiàn),拒絕信貸約束效應(yīng)的理論預(yù)測。結(jié)合前面的分析,信貸約束效應(yīng)典型地表現(xiàn)為中年有房家庭的效應(yīng)最大,或年輕有房家庭顯著大于無房家庭(Windsor etal.,2015;Atalay etal.,2016)。上述房價(jià)與有房和無房家庭消費(fèi)相關(guān)性幾乎無差異的發(fā)現(xiàn),也反映了我國的金融發(fā)展水平還相對較低,住房資產(chǎn)抵押再融資渠道還不暢通。上述發(fā)現(xiàn)意味著,我國房價(jià)與家庭消費(fèi)兩者之間呈現(xiàn)的顯著正相關(guān)關(guān)系,可能是由于同時(shí)受共同因素如預(yù)期收入驅(qū)動(dòng)。

表4 房價(jià)對不同年齡段有房和無房家庭消費(fèi)的影響分析

(三)預(yù)期和未預(yù)期房價(jià)與家庭消費(fèi)關(guān)系的差異分析

前面的研究發(fā)現(xiàn),我國房價(jià)與家庭消費(fèi)的關(guān)系,拒絕了財(cái)富效應(yīng)和信貸約束效應(yīng)的理論預(yù)測,可能是由于同時(shí)受共同因素如預(yù)期收入驅(qū)動(dòng)。我們進(jìn)一步借鑒Attanasio etal.(2009)的方法,檢驗(yàn)共同因素的預(yù)期收入機(jī)制。具體地,我們先將區(qū)縣房價(jià)分解為可由區(qū)縣家庭收入中位數(shù)、實(shí)際利率、區(qū)縣固定效應(yīng)解釋的預(yù)期房價(jià)與未預(yù)期房價(jià)兩個(gè)部分。在此基礎(chǔ)上,采用有房家庭的數(shù)據(jù),分析預(yù)期和未預(yù)期房價(jià)與不同年齡段有房家庭消費(fèi)的相關(guān)性差異,并控制個(gè)體和時(shí)間固定效應(yīng),回歸結(jié)果見表5。

研究發(fā)現(xiàn),預(yù)期房價(jià)與三個(gè)年齡段家庭消費(fèi)的相關(guān)性均不顯著,未預(yù)期房價(jià)僅與年輕家庭消費(fèi)顯著正相關(guān),且強(qiáng)于中年和老年家庭。在表5的回歸結(jié)果中,列(1)發(fā)現(xiàn)預(yù)期房價(jià)與三個(gè)年齡段家庭消費(fèi)的均有顯著正向相關(guān)關(guān)系,列(2)和(3)逐步加入了不包含家庭當(dāng)期收入的家庭控制變量和省級宏觀變量,依然得到預(yù)期房價(jià)有顯著正相關(guān)關(guān)系。在Attanasio etal.(2009)的研究中,沒有控制家庭的當(dāng)期收入,預(yù)期房價(jià)可能包含了一定的當(dāng)期收入信息。Windsor etal.(2015)的研究中則控制了家庭的當(dāng)期收入,我們進(jìn)一步控制了家庭收入的影響,結(jié)果如列(4)所示,發(fā)現(xiàn)預(yù)期房價(jià)與三個(gè)年齡段的消費(fèi)的相關(guān)性均不顯著。同時(shí),從表5的所有回歸結(jié)果中,我們發(fā)現(xiàn)未預(yù)期房價(jià)僅與年輕家庭的消費(fèi)顯著正相關(guān),且相關(guān)系數(shù)均大于中年和老年家庭。此處發(fā)現(xiàn)年輕家庭消費(fèi)的未預(yù)期房價(jià)效應(yīng)最大,主要可能是因?yàn)槲搭A(yù)期房價(jià)中包含家庭未來預(yù)期收入的更多新信息,年輕家庭可以從未來預(yù)期收入增加中獲得更多收益,因此傾向于增加更多的消費(fèi)(Attanasio etal.,2009;Attanasio etal.,2011)。該發(fā)現(xiàn)驗(yàn)證了共同因素典型的預(yù)期收入主導(dǎo)的結(jié)論。

本文的研究發(fā)現(xiàn)意味著,我國經(jīng)濟(jì)高速持續(xù)發(fā)展帶來的未來預(yù)期收入增長,才是造就我國家庭消費(fèi)與房價(jià)關(guān)系最核心的主導(dǎo)機(jī)制。1998—2018年間我國人均GDP年均增長達(dá)到8.36%,年輕家庭更可能從經(jīng)濟(jì)快速發(fā)展中獲得更大的收益,從而傾向于增加更多的消費(fèi)。此處的發(fā)現(xiàn)與Attanasio etal.(2009)一致,也在一定程度上驗(yàn)證了Attanasio etal.(2011)的理論分析,他們認(rèn)為房價(jià)沖擊對老年家庭消費(fèi)影響效應(yīng)最大,而收入沖擊則對年輕家庭消費(fèi)的影響效應(yīng)最大。經(jīng)濟(jì)高速增長使得家庭不斷調(diào)節(jié)未來的預(yù)期收入,從而提高了家庭對房產(chǎn)(如果住房供給保持相對穩(wěn)定,房價(jià)會(huì)上漲)和消費(fèi)的需求,因此房價(jià)與消費(fèi)表現(xiàn)出同向增長,即房價(jià)或房產(chǎn)財(cái)富與家庭消費(fèi)關(guān)系的主導(dǎo)機(jī)制為共同因素。這為我國文獻(xiàn)發(fā)現(xiàn)“年輕家庭消費(fèi)的房產(chǎn)財(cái)富效應(yīng)大于老年家庭”(黃靜和屠梅曾,2009;楊耀武等,2013)、以及“房價(jià)對無房家庭的消費(fèi)促進(jìn)效應(yīng)居然大于有房家庭”(毛中根等,2017)提供了另一種可能的解釋。

(四)穩(wěn)健性檢驗(yàn)

為了增強(qiáng)研究結(jié)論的穩(wěn)健性,我們進(jìn)行了以下三個(gè)方面的穩(wěn)健性檢驗(yàn)。

(1)歐拉方程替代消費(fèi)函數(shù)。Campbell&Cocco(2007)采用歐拉方程近似替代消費(fèi)函數(shù)。前面主要是采用生命周期模型消費(fèi)函數(shù),這里我們采用消費(fèi)歐拉方程方法,重新回歸分析。結(jié)果同樣表明房產(chǎn)財(cái)富變化對年輕家庭消費(fèi)的影響效應(yīng)最大,支持共同影響因素主導(dǎo)機(jī)制。(2)減少家庭收入控制。Attana?sio etal.(2009)的研究模型則未加入收入項(xiàng),認(rèn)為預(yù)期收入的影響已經(jīng)包含在常數(shù)項(xiàng)中,未預(yù)期收入的影響則體現(xiàn)在擾動(dòng)項(xiàng)中,因此回歸方程中沒有加入家庭收入。基于此,本文在實(shí)證回歸方程中不加入當(dāng)期的家庭收入,重新回歸分析。得出的結(jié)論與前面完全一致,驗(yàn)證了本文研究結(jié)論的穩(wěn)健性。(3)改變年齡劃分方法。由于國內(nèi)在劃分不同年齡組時(shí)還未考慮到我國現(xiàn)行男女退休標(biāo)準(zhǔn)存在差異,因此本文進(jìn)一步采用區(qū)分男女戶主年齡的劃分方法進(jìn)行回歸,具體的劃分方法為“戶主年齡20—40歲為年輕組,女性戶主40至54歲為中年,55歲及以上為老年,男性戶主40至59為中年,60以上為老年。”重新回歸分析,得出的結(jié)論基本一致,進(jìn)一步驗(yàn)證了本文研究結(jié)論的穩(wěn)健性①限于篇幅本文在此處未報(bào)告穩(wěn)健檢驗(yàn)的結(jié)果,讀者若有興趣我們樂意提供。。

表5 預(yù)期與未預(yù)期房價(jià)與家庭消費(fèi)關(guān)系的差異

五、結(jié)論與建議

本文運(yùn)用中國家庭追蹤調(diào)查數(shù)據(jù)(CFPS),基于不同理論機(jī)制主導(dǎo)下房產(chǎn)財(cái)富和房價(jià)與家庭消費(fèi)之間的關(guān)系、將呈現(xiàn)出不同生命周期模式的理論推斷,通過實(shí)證探測房產(chǎn)財(cái)富和房價(jià)、預(yù)期和未預(yù)期房價(jià)與不同年齡段有房和無房家庭消費(fèi)關(guān)系的差異,對財(cái)富效應(yīng)、信貸約束效應(yīng)和共同因素效應(yīng)三種機(jī)制中的主導(dǎo)機(jī)制進(jìn)行系統(tǒng)的實(shí)證識別。

研究發(fā)現(xiàn):房產(chǎn)財(cái)富或房價(jià)總體顯著促進(jìn)了家庭消費(fèi),生命周期模式表現(xiàn)為年輕家庭強(qiáng)于中年和老年家庭,拒絕財(cái)富效應(yīng)的理論預(yù)測。財(cái)富效應(yīng)預(yù)測房產(chǎn)財(cái)富或房價(jià)對老年家庭消費(fèi)的影響效應(yīng)最大。進(jìn)一步考察房價(jià)對有房和無房、以及不同年齡段有房和無房家庭消費(fèi)的影響,發(fā)現(xiàn)房價(jià)對有房和無房家庭消費(fèi)的影響幾乎無差異,與三個(gè)年齡段有房和無房家庭消費(fèi)的影響也均無顯著差異,拒絕信貸約束效應(yīng)的理論預(yù)測。信貸約束效應(yīng)預(yù)測中年有房家庭的效應(yīng)最大、或年輕有房家庭顯著大于無房家庭,支持共同因素的預(yù)期收入機(jī)制。這也意味著我國金融市場還不夠完善,房產(chǎn)抵押再融資機(jī)制還不夠不暢通。最后,進(jìn)一步將房價(jià)分解為可由收入和利率等解釋的預(yù)期和未預(yù)期成分,發(fā)現(xiàn)預(yù)期房價(jià)與三個(gè)年齡段家庭消費(fèi)的相關(guān)性均不顯著,未預(yù)期房價(jià)僅與年輕家庭消費(fèi)顯著正相關(guān)、且大于中年和老年家庭,表明共同因素的預(yù)期收入影響機(jī)制,才是我國房價(jià)與家庭消費(fèi)之間關(guān)系的主導(dǎo)機(jī)制。伴隨我國經(jīng)濟(jì)快速增長的未來收入預(yù)期增加,是推動(dòng)房價(jià)與消費(fèi)同向增長的主要?jiǎng)恿Α?/p>

上述發(fā)現(xiàn)也有較豐富的政策含義。僅房價(jià)上漲,對家庭消費(fèi)的促進(jìn)效應(yīng)是有限的。我國經(jīng)濟(jì)快速持續(xù)發(fā)展帶來的未來預(yù)期收入增長,才是推動(dòng)我國房價(jià)或房產(chǎn)財(cái)富與家庭消費(fèi)同向增長的核心主導(dǎo)機(jī)制,居民未來預(yù)期收入的增加是實(shí)現(xiàn)美好生活向往的重要保證,是推動(dòng)國內(nèi)經(jīng)濟(jì)良性內(nèi)循環(huán)的重要?jiǎng)恿ΑI罨鹑谥贫雀母铮m時(shí)推進(jìn)和暢通房產(chǎn)抵押再融資制度,是促進(jìn)中青年家庭消費(fèi)的有效手段。

猜你喜歡

四川勞動(dòng)保障(2021年9期)2022-01-18 05:11:08

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

小學(xué)生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

文苑(2018年21期)2018-11-09 01:23:06

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

中國衛(wèi)生(2016年9期)2016-11-12 13:28:08

中國衛(wèi)生(2015年9期)2015-11-10 03:11:12

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30

中國衛(wèi)生(2014年3期)2014-11-12 13:18:12