YJ啤酒集團財務分析及思考

2021-06-03 09:02:48庹皓

上海商業 2021年5期

庹 皓

一、背景介紹

1.研究背景

隨著中國國力的不斷提升以及中國金融市場的成熟化,人們對于物質生活要求也越來越高,與此同時,對于國內金融市場的關注度也越來越高;YJ啤酒作為一家國內A股市場上的老牌啤酒企業,受到了一些投資者的關注;YJ啤酒近期聯合電商平臺推動經濟發展,助力北京冬奧發展,也使其在股票市場受到一定關注;

中國的酒水市場的競爭激烈,差異化產品層出不窮,啤酒市場出現了銷量持續下滑,行業產量也呈現繼續下滑現象,激烈競爭導致行業發展收益減少,行業整體呈現下滑趨勢。但是小麥價格跌幅收窄,市場規模、營業收入,利潤都維持在穩定狀態。在行業巨頭的排擠打壓下,小型啤酒廠普遍遭受虧損,行業整合大概率將繼續下去。啤酒行業持續低迷,大多數年報呈現出負增長狀態,國內競爭格局維持不變,有望為龍頭公司帶來毛利和凈利率的改善。疫情以來,啤酒市場受到一定沖擊,但中國作為最大的啤酒市場,啤酒行業龍頭公司實力較為均衡,相互形成制約,短期內,競爭局勢仍會相當激烈,凈利潤提升空間有待觀望,后疫情時代啤酒行業必將迎來一波發展。

綜上所述,我國啤酒行業已經取得了相當大的發展成果,但是仍然有進步的空間。酒行業的發展應該傾向于多元化的發展,“多元化戰略”實際是開發和拓展啤酒行業的新領域,強調用創新產品去開發新的市場,打造新的競爭優勢。這樣一來,通過多元化戰略的路線來穩定甚至增加企業的效益。這不僅需要國家的政策扶持,也需要正確的戰略引導和高瞻遠矚的發展規劃。

本文從企業管理者的角度出發,基于上面所描述的背景,結合企業發展管理戰略目標,對YJ啤酒集團的財務報表進行分析,從而發現其優勢與不足,并據此提供相關建議。

2.研究意義

(1)理論意義

隨著中國國力的不斷提升,企業在運營過程中也面臨巨大的競爭壓力,企業需提升自身各方面能力,才能在行業內獲得一席之地。財務分析是企業財務管理的主要手段之一,它提供了一切企業財務活動必要的依據,因此,企業應依據財務分析結果,從戰略角度出發,規劃發展方向,統籌大局。顯然,在當今復雜的市場形勢下,依從于傳統的財務分析方法,僅對于某些財務指標進行分析是遠遠不夠的。本文框架創造新的加入了對企業的戰略分析,將競爭環境、企業文化、政治環境等非財務信息考慮在內,極大程度的彌補了傳統財務分析的不足。

(2)現實意義

在啤酒行業競爭激烈的大環境下,對于YJ啤酒來說,把握正確的戰略發展方向至關重要。這就要求財務分析做到全面而客觀,管理者需要對企業的財務狀況有整體的把控,認清企業當前所面臨的局勢。本文從宏觀環境、行業前景、會計分析財務分析等方面對企業的真實經營狀況、會計質量及政策和財務狀況加以分析。在此基礎上,對企業的前景進行分析,并給出建議,合理規避風險,使企業良好運營。

二、會計分析

1.資產負債表分析

從資產負債表整體來看,YJ啤酒集團的資產總額從2016年年末的18,255,190,644.48元下降到2019年年末的18,161,511,036.77元,同比下降了0.51%,與2018年年末的17,688,746,803.34同比下降3.10%,說明了企業近幾年的發展趨勢不佳,疫情期稍有恢復,相信在后疫情時代YJ啤酒將迎來新一波的增值機會,但結合負債總額來看,從2016年年末的4,574,783,824.36元下降到2018年年末的 3,934,545,673.27元,同比減少了14%,呈下降態勢,企業很可能在近三年進行了負債的清理,但在2019年負債總額增加到4,346,429,198.50元,說明在2019年增加了負債進行擴大再發展。而所有者權益的總額則從2016年年末的13,680,406,820.12元上升到2019年末的13,815,081,838.27 元,同比增加了0.98%,出現了上升幅度較小。綜上所述,YJ啤酒集團近四年的經營規模并沒有擴張,發展態勢放緩,稍有上升的趨勢。

表1 資產負債表趨勢分析 單位:元

表2 利潤趨勢分析表 單位:元

2.利潤表分析

(1)對營業收入及成本的分析

2017年啤酒產業占營業收入93.28%,其營業收入較2016年同比降低3.26%,即使其他產品業務收入有6.71%的漲幅,集團營業總額依舊下降;2018年占營業總額94.57%的啤酒業務同比增長2.73%,而其他產品收入同比降低18.15%,集團總營業收入是上升的,可以看出在以啤酒為主要業務的YJ集團,啤酒業務帶來的收入決定了其主營業務收入業績指標。

從表中可以看出,YJ集團的營業收入從2016年的11,573,195,544.49元下降到2017的11,195,581,459.11元,下降比率為3.26%。而2018年營業收入有部分回升,增長至11,343,775,106.69元,增長比例1.32%。但營業成本卻從6,978,148,902.50元上升至7,129,355,903.45元,上升幅度為2.17%,而在2018年的營業收入回升的情況下,其成本卻又下降至6,973,020,642.61元,下降幅度為2.19%。2019年營業收入繼續增長為11,468,484,011.65元。因此我們推測,YJ集團有可能為了避免出現虧損情況,在2017年延遲確認收入,并提前確認成本,以提高2018年凈利潤,存在以豐補欠,以平滑收入和利潤的舞弊嫌疑。

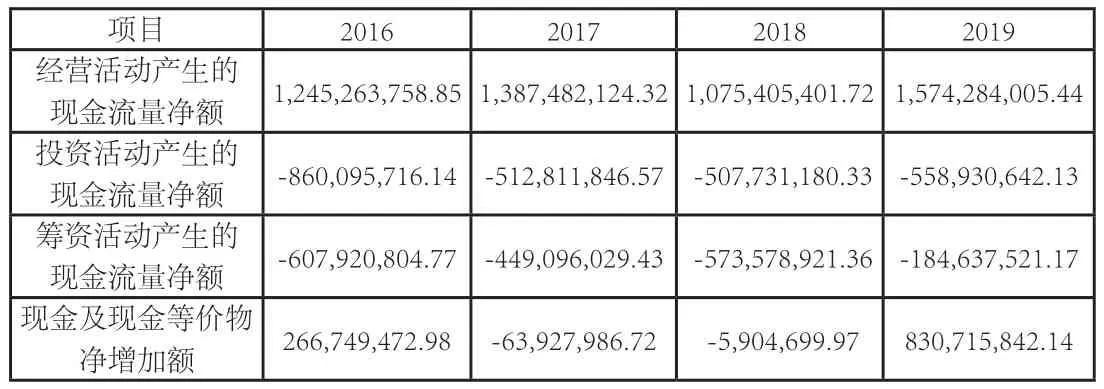

3.現金流量表分析

經營活動產生的現金流量凈額在2016-2019年出現波動趨勢,但總體來看呈現上升趨勢,且在2019年經營活動產生的現金流量凈額出現顯著增加,投資活動產生的現金流量凈額說明YJ啤酒集團近年來投資互動十分活躍,那么企業固定資產投資大或股權投資初期,尚在擴張投入階段,無投資回報或投資投入大于投資回報都是有可能的;而籌資活動產生的現金流量凈額卻呈逐年攀升的狀態,漲幅分別達到了26.23%和27.71%,這說明了籌資規模不斷擴大,而為負數的原因則是企業償還負債和分配利潤導致的。現金及現金等價物凈增加額在2017年和2018年雖然均為負數,但是這僅僅說明現金在這兩個經營周期內有所減少,屬于正常現象,對企業的經營活動并無太大影響。但在2019年現金及現金等價物凈增加額出現顯著增加,說明公司出現較多流動資產,其抵御流動性風險的能力增強。

表3 現金流量趨勢分析表 單位:元

三、財務分析

1.償債能力分析

(1)短期償債能力分析

表4 短期償債能力分析表

速動比率=速動資產/流動負債x100%

現金比率=(貨幣資金+交易性金融資產)/流動負債

YJ集團的流動比率從2015年時的1.33穩步上升到1.677,而流動比率的正常數值在2左右,因此YJ啤酒集團的流動比率趨于正常,但仍然偏低,有一定的財務風險。速動比率維持在1左右為最優,但從表里可以看到2016-2019年都偏低,同樣說明了企業的短期償債能力還有所欠缺。

但是企業的現金比率在這三年里保持在20%以上,現金比率越高則企業的支付能力越高,對償債就有一定的保障,但是如果這一比率過高,則意味著企業流動資產未能得到合理應用。

(2)長期償債能力分析

注:資產負債率=總負債/總資產×100%

表5 長期償債能力分析

一個公司的資產負債率的適宜水平應在40%-60%。YJ集團2016年-2018年資產負債比例逐年降低,2019年有少許回升,但都在30%以下。YJ集團產權比例連續三年下降,主要是負債總額減少造成的。雖然負債帶來的財務風險降低,但是不利于提高資金收益率。2016-2018年,YJ集團股東權益比率連續增長,但到2019年有做調整,雖然公司財務風險很小,但其比率較高,說明企業對債務的利用不到位。

從上述分析來看,經營者沒有充分利用財務杠桿通過舉債經營來擴大生產規模,企業的負債水平較低,企業財務風險雖小,償還長期債務的能力強,但是不利于加快企業發展步伐,應適當舉債經營。

2.營運能力分析

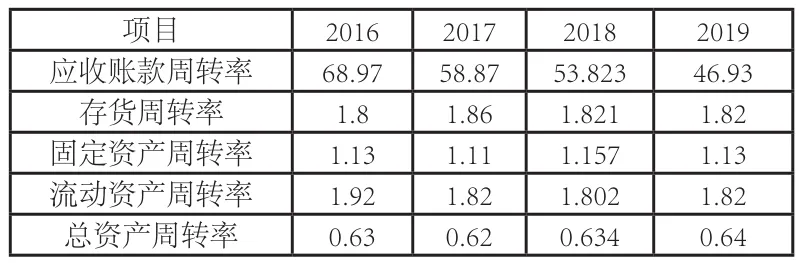

表6 營運能力分析表

應收賬款周轉率說明的是應收賬款流動性,二者呈反方向變化。從表中可以看出,應收賬款周轉率從2016年的68.97到2018年的53.823,雖然逐年遞減,且保持在標準值附近,說明企業的資產沒有被長期占用,壞賬風險較小。而存貨周轉率卻一直保持在2以下的低水平,說明企業的銷售能力還十分欠缺。流動資產周轉率也是從16年的1.902降至2018年的1.802,這說明了公司的流動資產運營效率較低,與同行有差距,需要尋找原因加以改善。

3.盈利能力分析

表7 盈利能力分析表

近三年來,YJ啤酒集團銷售凈利率處于3%以下,2017年凈利潤同比降低45.89%,2018年凈利潤雖回升29.87%,但較2016年下降29.73%,可見現階段集團盈利能力一般。2019年公司凈利潤率有較大提升,說明2019年公司盈利情況良好;2017年盡管營業收入降幅收窄,營業成本也在合理范圍內增加,但財務費用大幅降低,并且投資收益有增幅可觀,在某種程度上促進了營業利潤的增長。 近三年YJ集團凈資產收益率基本呈下降趨勢,2018年凈資產同比減少2.26%的情況下,凈利潤增長29.87%,使當年經資產收益率僅有0.13%的增長,總資產收益率同凈資產收益率一樣,2017年先較大幅度下降,2018年有較小幅度上升。2018年總資產減少2.26%的情況下,凈利潤增長29.87%,使總資產收益率有0.3%的增長。

綜上,企業資產規模擴張較慢,盈利能力有待提高。

4.發展能力分析

表8 發展能力分析表

由表可得,銷售增長率降幅收窄的趨勢,但2016年、2017年基數都小于零,2018年銷售額才開始呈正增長。凈利潤增長率在2016年、2017年呈負增長的狀態,說明凈利潤持續下滑,2018年實現11.47%的凈利潤正增長。總資產增長率是通過企業資產規模擴張的層面來衡量企業的發展能力。 而YJ啤酒集團的資產增長率連續三年下降,2017年、2018年、2019年連續三年出現負增長。

從這三個指標可以看出,企業銷售業績及凈利潤雖有回暖跡象但仍待加強,企業的成長性和發展能力都是十分欠缺的,發展能力嚴重不足。

四、關于YJ啤酒集團財務報表的幾點思考

1.行業對比分析

YJ啤酒占YJ集團營業總額90%以上,其中低端產品一直主要銷量貢獻者,高端條線尚未出現高競爭力的單品。曾與華潤雪花、青島啤酒并稱“國產啤酒三巨頭” 的YJ啤酒,如今隨著銷量持續下滑,其與另外兩家企業的距離是越來越遠。

上述分析結果顯示YJ啤酒的發展態勢是不可觀的。與行業內頗具代表性的啤酒集團華潤和青島相比較存在著諸多差距。

2.關于多元化戰略的反思

2018年, YJ茶飲料、礦泉水、飼料業務的收入分別為8514萬元、5074萬元、2848萬元, 酵母干早在2010年二度退出市場。在發展了13年后, 這四大業務基本沒有變化,茶飲料收入相比13年前甚至出現了大幅下降。可見YJ啤酒目前的多元化嘗試是失敗的。YJ集團當局應加強對YJ啤酒業務的經營管理,對企業進行有效的財務分析,通過適應啤酒市場消費多元化需求,不斷優化產品結構,充分發揮其王牌產品啤酒的核心競爭力,從而使啤酒的運營效率更高,企業獲得的收益更加豐厚且有利于實現企業價值最大化的目標。

3.YJ啤酒發展前景分析

啤酒行業都在努力通過提升品牌來進行轉型。未來如果YJ啤酒的股權激勵政策和國企改革行動如預期展開,YJ啤酒在運營環節將有較大的潛力來改善啤酒盈利能力。YJ啤酒目前還存在諸如食品安全、不利天氣等未來風險,但鑒于其相對較好的競爭戰略以及市場前景,YJ啤酒仍具有較大發展空間。小組認為,在啤酒業發展過程中,我們應該著重關注品牌發展。例如,近年來主打“青春酒”的“江小白”的品牌發展,可以作為YJ啤酒在未來發展的一個案例。YJ啤酒注重提升品牌進行轉型,再加上目前的市場競爭力,YJ啤酒可以占據有利的市場條件。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

現代企業(2021年2期)2021-07-20 07:57:18

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

電子制作(2018年18期)2018-11-14 01:48:24

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

河南水利年鑒(2017年0期)2017-05-19 02:29:27

山東工業技術(2016年15期)2016-12-01 05:31:22