制造業上市公司財務舞弊特征分析及治理對策研究

2021-06-05 04:28:58劉湘玫廈門金龍汽車集團股份有限公司

財會學習 2021年17期

關鍵詞:財務

劉湘玫 廈門金龍汽車集團股份有限公司

引言

財務舞弊行為,已經演變成了全球企業的頑疾,在強烈的打擊下,勢頭并沒減少。在我國的資本市場上,財務舞弊頻繁發生,對于投資者的利益產生了重大的影響。除了經濟上的損失,資本市場也在一定程度上出現了“信任危機”,如果放縱不管,必定會限制資本市場的運轉,重則影響社會發展。如何避免這種情況出現,真正發揮財務的作用,降低財務舞弊的影響和危害,成為現代資本市場監管主要面臨的難題。

一、制造業上市公司財務舞弊概念

財務舞弊,是指故意、有目的性、有針對性的財務造假和欺詐行為。隨著國際產業重心的變化,作為國民經濟基礎支撐的制造業,受到多方面的關注。全球經濟一體化的影響,制造業競爭愈發激烈,在這種背景下,制造業上市公司財務的穩定,對經濟的持續發展起到了十分重要的作用。而隨著改革進行深水區,各種環境誘因出現,制造業上市公司財務舞弊的種子,蓄勢待發。對于制造業上市公司來說,其財務舞弊可總結為以下幾點:隱秘性:一般情況下難以發現;危害性:不管是對資本市場、還是社會發展,都產生了不良影響;故意性:即受到當事人主觀性強,不是客觀原因引起;違法性:即這種財務舞弊行為,違背了相關法律法規的要求。

二、我國制造業上市公司財務舞弊動因

(一)我國制造業整體發展特征

1.發展速度快

20世紀90年代開始,我國制造業開始快速發展,除了企業本身的投入、產出快速升高,在勞動生產率、資本密集度等方面也有了明顯的發展,在國際上的排名也有了顯著的提升,國際排名飛速上升。而正是因為這種飛速的進步,才導致一些細枝末節沒有得到充分的完善,內部構造存在一定問題。

2.國際差距較大

雖然我國制造業在國際上取得了顯著的成就,但是與其他發達國家相比,仍舊存在很大差距。2019年,我國制造業位居全球第四,但這是以產出份額給出的排名,并不代表我國制造業綜合實力。勞動密集型制造業依舊占據我國制造業的主旋律,產業升級急不可待,雖然借鑒了國外的專利技術等,但自身尚未形成足夠強有力的競爭,缺乏有影響力的品牌建設,某種程度上仍受制于人,導致企業自身競爭力仍很脆弱,這也間接成為財務舞弊的誘因。

3.企業基數大

通過中國證監會對我國各類上市公司行業分析來看,我國制造業上市公司數量龐大。截止2020年6月30日,中國A股上市公司共計3865家(包括科創板上市公司),其中制造業上市公司2439家,占比63.10%,相對2019年有所上升。早在20世紀90年代,我國制造業市場已經趨于飽和,企業之間的競爭十分激烈,在制造業上市公司基數大的情況下,一些未上市的制造企業要想得到掛牌上市的機會,除了踏實的經營,一些“歪腦筋”也開始浮出水面,這也為制造業財務舞弊埋下了種子。

(二)制造業上市公司財務舞弊動機

1.謊報真實經營情況

對于已上市的制造業企業來說,要想維持良好的經營絕非易事,其要考慮的方面拓寬,外界風險點也增多。一些上市公司在出現業績滑坡、賬面虧損等情況下,為了穩定股價,獲取投資者的信任,就會在財務報告上做文章,謊報真實經營情況,俗稱“財務造假”,具體包括虛增收入、轉移費用、虛增資產、隱瞞負債等,通過這樣的方式,讓企業看似經營狀況不錯,從而吸引投資。

2.取得再融資資格

在《公司法》《證券法》以及相關的管理辦法中,對上市公司募股和融資方面,有著較高的要求和限制,而一些未上市公司,為了取得上市資格或再融資資格,以及取得投資者的認可,就會通過財務舞弊的方式達到目的,例如A公司財務造假案。其大肆虛構了2008年至2011年6月期間的營業收入、成本以及利潤,并且據此發行、上市申報材料和招股說明書上隱瞞了重大財務實施,編制重大財務虛假內容,于2011年9月6日,騙取了證監會的股票發行核準。之后,A公司公開發行人民幣普通股1700萬股,每股發行價25元,共計募集資金4.25億元。這便是很明顯的為取得融資資格出現的財務舞弊案。

3.對企業及相關人監督與處罰力度不夠

在制造業上市公司財務舞弊動機中,企業高管、董事會監督力度不夠,引發上市公司出現財務舞弊。在公司內部的管理上,董事會的構成,對董事會在公司運營中產生的作用,有著很大的影響。可是通過對我國制造業上市公司樣本進行具體分析時發現,部分財務舞弊會繞過董事會。所有者缺位、大股東一股獨大、董事會權利架空等,這些都會導致董事會作用失效,其在公司中的行為,沒有起到保護公司利益、投資者利益的作用,間接引起公司財務舞弊行為的出現,甚者還存在董事會監守自盜的現象。通過對樣本的分析和調查,發現一些財務舞弊案的涉案主體就是大股東、董事會成員或者企業高管。另外,對于制造業上市公司來說,違法違規所造成的損失并不大,同時這種行為能夠帶來可觀的利益收入,這也是當下多數制造業上市公司財務舞弊動機之一。就目前對受處罰的制造業上市公司處罰結果來看,多數是口頭警告、小額資金罰款等方式,這種處罰方式并不能起到警示作用,很多制造業上市公司依舊會二次“作案”[1]。

4.未形成高效的內部控制體系

在很多財務舞弊案中,可以發現涉案公司內部控制體系建設并不完全,與其相關聯的內部審計、資金管理等也缺乏有效性與獨立性。如果涉案公司該方面建設完全,是完全有可能發現舞弊事項的,可是在很多上市公司中,無法完全保證內部審計的獨立性。再加上一些會計師事務所等中介機構,在進行審計時并未按照規定程度和要求進行,這些行為的出現,都間接導致了財務舞弊的出現。

三、制造業上市公司財務舞弊特征分析

本文通過對各項數據的收集,整合了從2014—2018年制造業上市公司中因為財務舞弊而受到證監會處罰的44家公司數據信息,以此進行本文論證。

其中財務舞弊類型涉及虛列資金、重大遺漏、違規購股、推遲披露、虛假記載等,涉及的具體企業類型包括醫藥、服裝、清潔、鋼鐵等企業。在制造業上市公司中,這些企業占據了很大板塊,同時在經濟發展和現代市場的企業組成中,也占據著較大的話語權,這些公司的財務舞弊行為,不僅對制造業上市公司整體產生了較大影響,還對社會發展、市場經濟流通等造成惡劣影響,起到了不好的帶頭作用。通過對這些企業財務違規類型和數量的分析,可以很明顯地看出,近幾年來制造業上市公司財務舞弊嚴重,每年都有新的公司加入。同時部分已被處罰,并公告的公司,甚至在下一年依舊出現財務舞弊的行為,但舞弊手段不同,涉及舞弊方面也不同。由此可見,財務舞弊已經成為上市制造企業提高利潤空間的重要手段,以下對選取的樣本進行具體分析,我們可從中發現其主要的舞弊手段是財務報告舞弊和信息披露舞弊。下列就幾種主要舞弊手段進行詳細論述。

(一)信息披露舞弊

通過對搜集整理的44家企業數據信息的分析發現,關于信息披露違規的財務舞弊出現了18次,而其中包括虛假披露、披露不及時、披露不完整,分別為6次、5次、7次,三種違規信息披露之間的差別不大。而多數上市公司采用這種舞弊方式,主要是因為其隱蔽性高,一般情況下被發現的可能性小,包括樣本上提到了這44家公司,多數都是在2012-2016年度之間發生的財務舞弊,在以后年度才被證監會發現。很多上市公司會對披露信息進行篩選,選擇“不完全披露”或者不披露,這對投資者來說,極其不公平,關于信息披露違規的具體分析見表1。

表1 信息披露舞弊涉及事項明細表

從表1可看出:涉及擔保事項17次、關聯方事項13次、投資方和訴訟等重大事項13次、協議合同12次、配股資金、股權等5次,可見在信息違規披露中,多數偏向擔保事項、關聯方事項以及投資、訴訟等重大事項,其中,不完整披露涉及擔保事項的可能性最大。對于一些涉及重大事項的上市公司,大多會選擇延時披露,對外展示自身較好的一面,負面消息會引起公司股價下跌,間接引起債務危機,但同樣,這樣的行為對投資者極其不利[2]。

(二)審計、處罰的不嚴謹

通過圖1的扇形圖可以看出,在2014—2018年期間選取的44家樣本公司中,多數的處罰手段是警告、罰款,由此可看出,對于制造業上市公司來說,舞弊成本極低,會出現屢次舞弊的情況。另外,注冊會計師的審計工作,是發現財務舞弊的第一道防線。但是由表2可看出,在2014—2018年期間,共選擇108份有問題的財務年報,但其中受到證監會處罰的上市公司舞弊當年被出具審計意見的僅有19家,有65家則是標準無保留意見,從中能夠很明顯地發現我國注冊會計師審計的有效性和獨立性欠佳,具有明顯的滯后性。同時,由詳細了解的樣本數據中可看出,在發生財務舞弊,到接受證監會的懲處,竟達到七八年之久,審計效率低下,間接給了我國制造業上市公司財務舞弊的機會[3]。

圖1 證監會處罰公告類型展示

表2 2014—2018年受證監會處罰的上市公司舞弊當年出具意見

(三)財務報告舞弊

對于制造業上市公司來說,可供其選擇的財務報告舞弊手段繁多,根據收到證監會處罰的108家上市公司所采取的舞弊類型(表3)分析來看,主要有調節利潤、調節資產負債、報表附注舞弊、跨年舞弊。為了能夠更好地反映出這些舞弊手段,展現其中的區別,這里針對以下四種主要舞弊手段進行詳細分析統計。

表3 2014—2018年收到證監會處罰的制造業上市公司舞弊類型

1.利潤調節

如表4所示,制造業上市公司在利潤調節方面,主要有六種手段,通過這些手段,人為篡改利潤表中的財務數據,十分惡劣。并且由表3可看出,調節利潤類的財務舞弊,位居第二,足以說明這類財務舞弊手段深受制造業上市公司歡迎。而在這六種手段中,虛增收入是使用最多的具體手段。

表4 利潤調節類財務報告舞弊分析

2.報表附注舞弊

如表5所示,制造業上市公司在進行財務披露時,有義務保證財務信息的真實、完整。但從表中可看出,在報表附注舞弊的上市公司位列第一,其中具體舞弊的手段頗多,這里主要列舉2014—2018年中被查處的108個樣本情況。

表5 報表附注類財務報告舞弊分析

3.資產負債調節

如表6所示,在制造業上市公司調整自身資產負債情況時,通過調整項目實現目的,對這些手段綜合運用,達到舞弊目的。其一,這種方式操作簡單,隱蔽性高;其二,個別項目的調整,能夠影響到企業的現金流和流動資產,給外界一種企業經營良好的錯覺。

表6 資產負債類財務報告舞弊分析

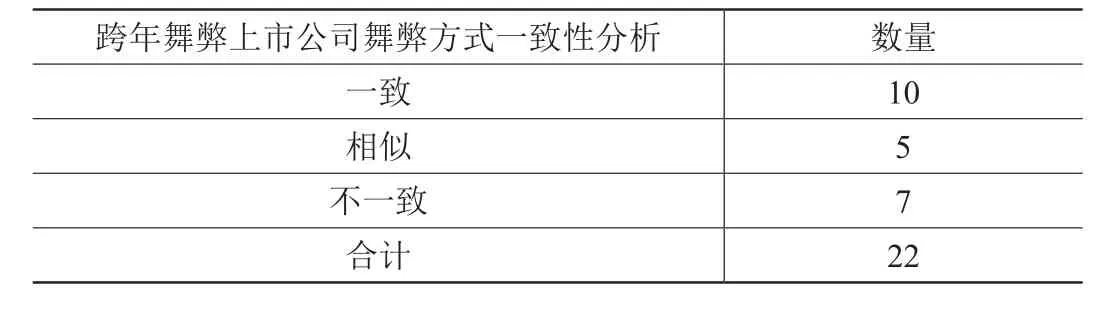

4.跨年舞弊

上市公司在出現跨年舞弊的行為之后,是否會選擇不同的舞弊手段來達到自身目的,對該舞弊行為的研究,能夠便于證監會更好的識別出現財務舞弊的上市公司。表7是對所選取樣本的分析發現,跨年舞弊上市公司所選擇的舞弊方式趨于一致。

表7 跨年舞弊分析

四、制造業上市公司財務舞弊治理對策

(一)完善法律法規,加強管轄

其一,必須健全法律法規,提高現有法律制度與資本市場的適應性,不斷細化具體的要求,控制部分上市公司鉆法律漏洞行為的發生,例如最新修訂的《中華人民共和國證券法》,于2020年3月1日執行,力求打造一個開放、透明、有活力、有韌性的資本市場,進一步強調中后段的監督制衡;其二,加強執法力度,違法必究,提高法律的地位以及權威性,使相關法律法規能夠起到真正約束行為的作用,能夠讓制造業上市公司主動執行,將其作為規范各項經濟活動的標桿。

(二)強化審計程序,加大處罰力度

對于制造業上市公司的審計來說,必須提高相關注冊會計師的客觀、專業性,歸順審計市場,強化審計程序,引導注冊會計師進行正確的審計,提高注冊會計師的審計質量。另外,必須加大對制造業上市公司涉及財務舞弊的處罰力度,使其意識到,財務舞弊的代價很高,能夠對企業造成一定經濟、名譽上的損失,只有這樣,才能夠起到震懾作用,控制財務舞弊行為的出現[4]。

(三)做好職員培訓,引進審計人才

財務舞弊行為的出現,往往是相關的數據、指標與實際情況不符引起。首先,強化制造業上市公司內部審計體系的完善,確保內部審計體系的客觀性、獨立性,發揮其監督作用,從公司內部出發,確保審計結果的真實有效性;其次,強化財務人員的培訓,除了扎實的財務知識,還要具備一定的道德修養和責任意識,敢于向財務舞弊說不。

(四)加強審計方法、審計手段研究

制造業上市公司在財務舞弊方面,有著多樣的手段和方法。因此,必須加強審計方法、審計手段的研究,具體分析,逐一擊破,讓隱蔽的財務舞弊無處可藏。不斷提高審計的效率,建立相應的舞弊識別體系,實現財務舞弊的精準打擊。

結語

制造業上市公司的財務舞弊,是資本市場的毒瘤,引起了社會發展的不正之風。通過對這些樣本的分析,以小窺大,多維度分析我國制造業上市公司財務舞弊的動因以及具體手段,從國家法律、人才建設、審計方法研究等方面,給出具體治理、防范財務舞弊的建議。

猜你喜歡

江西理工大學學報(2022年2期)2022-07-26 07:05:36

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

現代經濟信息(2020年34期)2020-06-08 06:02:40

現代經濟信息(2020年34期)2020-06-08 06:02:36

意林·全彩Color(2019年9期)2019-10-17 02:25:48

活力(2019年15期)2019-09-25 07:21:32

智富時代(2019年2期)2019-04-18 07:44:42

河南水利年鑒(2017年0期)2017-05-19 02:29:27