博弈論視角下的我國上市公司會計信息失真探究

2021-06-10 08:39:18余泓慧

北京印刷學院學報 2021年5期

余泓慧

(江西農業大學南昌商學院,南昌332020)

經濟全球化市場的開啟及國內市場競爭加劇,使得上市公司與資本主義市場之間形成越來越緊密的聯系,投資往來日漸頻繁,投資額度逐漸提升。投資者在選擇投資項目之前,會通過會計報表了解上市公司實際發展情況,以合理規避投資風險,保證自身利益安全。相同地,上市公司為獲取充足的發展資源,常選擇“美化”會計信息來吸引更多投資者,進而引發投資者利益受損的風險。另外在上市公司內部,不同身份的群體間也存在會計信息不對稱關系。為保證資本主義市場的運行秩序和規范發展,會計信息披露非常必要且重要。從博弈論角度出發分析上市公司會計信息失真問題,有利于治理方案的最優制定。

一、會計信息失真博弈分析理論基礎

(一)博弈論

1.博弈論

博弈論指的是利益相關方之間制定決策,不同決策組合產生不同利益結果的過程。在博弈關系下,每一決策的制定不光要考慮自身利益最大化,還要預測對方決策行為對自身利益的影響[1]。博弈論的研究對象是那些存在利益相關性,且存在行為相互影響關系的人或群體,最終目的是達到利益均衡,實現參與方的共贏。

信息不對稱是引發博弈關系的基礎。在上市公司會計信息失真問題中,博弈關系一般形成于公司經營者、監管者、投資者、會計師之間,也就是會計信息使用者與提供者之間的博弈。提供者出于某種利益考慮,會試圖掩蓋一部分會計事實,而使用者為更充分掌握公司經營情況,會想方設法獲取更多可靠信息,并對信息提供者持懷疑態度,引發二者間的信息博弈。

2.納什均衡

納什均衡是博弈的一種特殊狀態,在博弈過程中,無論一方做出何種決策,另一方均會選擇既定的策略,即支配性策略。若博弈雙方均選擇自身的支配性策略,最終的結果為二者共贏,即達到納什均衡。

3.靜態博弈與動態博弈

靜態博弈和動態博弈是博弈的兩種類型。其中,靜態博弈各參與方不知道對方的行為,完全依照自己的意愿而行動,各參與方的行動順序不定;動態博弈中,各參與方會依照一定的順序行動,那么后行動的一方即可根據先行動一方的行動,選擇當前條件下對自身最有利的行為。在上市公司會計信息失真的博弈分析中,靜態博弈和動態博弈均有涉及。

(二)會計信息披露

上市公司會計信息披露指的是依照國家法律法規要求,上市公司按照既定格式、規則和方式,向投資者或監管部門提供完整的公司會計信息及相關資料。依照現行會計準則的要求,上市公司所提供的會計信息必須具備相關性、可靠性、實質性、及時性等特點。

(三)信息不對稱理論

信息不對稱是產生會計信息造假的基本條件。在資本主義市場中,上市公司對自身會計信息的了解掌握絕對優勢,而投資者則處于劣勢地位。同樣地,在上司公司內部,管理者對會計信息的了解處于絕對優勢,股東則居于劣勢地位。這種信息不對稱使得會計信息造假有可乘之機,進而引發會計信息博弈。

(四)委托代理理論

委托代理是會計信息博弈產生的根源,與會計信息失真也存在密切聯系。廣義上的委托代理與社會生產的各個方面均存在一定關聯,甚至在文化、政治等領域均有所滲透。上市公司追求股東利益最大化,而公司管理者同樣追求自身利益最大化,二者間的利益目標不一致即引發管理者以權謀私的現象。委托代理理論的出現就是要有效解決委托人與代理人間的利益目標沖突[2]。

二、上市公司會計信息失真的外部博弈

上市公司會計信息博弈主體包括經營者、投資者、監管者、會計師等。依照不同主體相對于上市公司的位置,可將會計信息博弈分為外部博弈和內部博弈。外部博弈顧名思義發生在上市公司與會計師事務所、監管機構等主體之間,而內部博弈則發生在上市公司不同權利主體之間。本模塊首先對外部博弈進行分析,分析上市公司與會計師事務所及證監會(監管者)之間的信息博弈。假設各主體均為理性的,能夠依照當前約束條件給出最優策略。其中,上市公司策略為造假和不造假,會計師事務所策略為違規和不違規,證監會策略為監管和不監管。各方之間均存在信息不對稱性,無法全面了解對方的決策情況。

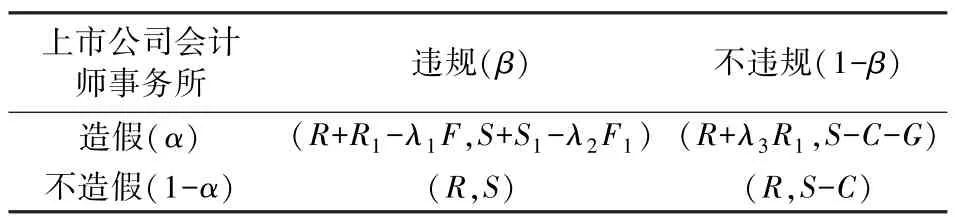

(一)上市公司與會計師事務所的信息博弈

上市公司與會計師事務所的信息博弈矩陣,見表1。

表1

上市公司與會計師事務所的信息博弈有四種結果,分別為(造假,違規)、(造假,不違規)、(不造假,違規)和(不造假,不違規)。其中,R表示上市公司的正常收益,R1表示造假的額外收益,F表示造假受罰成本,S表示會計師事務所的正常收益,S1表示違規額外收益,F1表示違規受罰成本,C表示審計成本,G表示拒絕造假損失,λ1、λ2、λ3分別表示上市公司造假曝光概率、會計師事務所違規曝光概率和上市公司造假未被發現概率。分別計算上市公司與會計師事務所的期望函數,聯立求導后得到最優造假概率和最優違規概率。

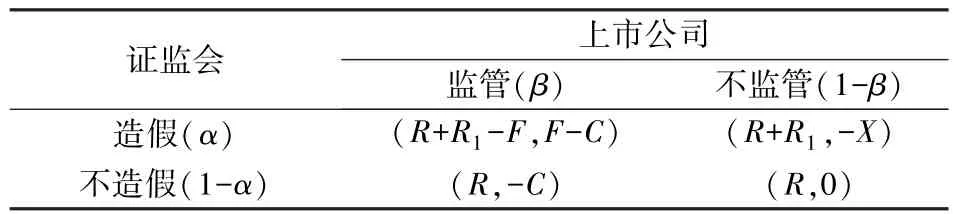

(二)上市公司與證監會的信息博弈

上市公司與證監會的信息博弈矩陣,見表2。

表2

上市公司與證監會間的信息博弈有四種結果,分別為(造假,監管)、(造假,不監管)、(不造假,監管)和(不造假,不監管)。矩陣中,R表示上市公司正常收益,R1表示信息造假后的額外收益,F表示造假受罰成本,C表示證監會監管成本,X表示上市公司信息造假帶來的負效用,α表示上市公司選擇會計信息造假的概率,β為證監會選擇監管的概率。

依照以上結果,可得到上市公司的期望收益函數E上=αβ(R+R1-F)+α(1-β)(R+R1)+(1-α)βR+(1-α)(1-β)R。證監會的期望收益函數E證=αβ(F-C)+α(1-β)(-X)+(1-α)β(-C)。 對以上兩式中的α、β分別求導,令結果為0,聯立可得到上市公司及證監會的最優概率,達到納什均衡,上市公司會選擇以最優概率造假,證監會也會選擇以最優概率進行監管。

(三)理論分析

上市公司之所以出現會計信息造假行為,其理論基礎為經濟人追求自身利益最大化,其最終策略的選擇要看造假和不造假帶來的短期收益的高低。例如,在上市公司與證監會的博弈矩陣中,若上市公司選擇造假,其獲取的最小利益為R+R1-F,若選擇不造假,其獲取的最小利益為R,當有R+R1-F>R,即R1-F>0,無論證監會是否監管,上市公司均會選擇信息造假,以獲得更高的利益水平。因此上市公司是否選擇造假,還要看其造假帶來的短期額外收益是否足以承擔其造假遭受的懲罰。在實際工作中,證監會的監管成本往往較高,上市公司造假所帶來的短期額外收益可達到千萬甚至億元級別,這就使得上市公司有足夠的利益驅動進行會計信息造假[3]。造假成本過低,成為上市公司會計信息失真問題嚴重的一大誘因。

三、上市公司會計信息失真的內部博弈

發生于上市公司內部的會計信息失真問題,主要原因是公司股東、管理者、會計人員各方的利益追求不同,導致其在面對會計信息時,出于自身利益最大化的考慮而發生會計信息造假問題。上市公司會計信息失真的內部博弈主要發生在股東與管理者、管理者與會計人員以及大股東與小股東之間。

(一)股東與管理者的信息博弈

目前國內上市公司治理以委托代理為主。公司管理者對會計信息的披露直接影響企業股東對公司價值的估算,進而影響公司發展決策的制定。同時,管理者也會根據公司發展決策變動,對會計信息的披露方案進行一定的調整。

上市公司股東與管理者之間存在雇傭與被雇傭的關系,在簽訂雇傭合同時,對管理者管理成效的評估多以公司財務指標為參考,進而影響管理者利益的獲取。在公司運營管理中,必然會出現管理者自身利益與股東利益相矛盾的情形,此時若管理者存在個人利益優先行為,則可能引發股東權益受損。在這種委托代理關系中,管理者與股東之間既相互合作,又存在利益沖突,因此上市公司多會通過一定的獎懲措施,對管理者的管理行為進行約束和監督。從有無獎懲機制兩個角度出發,分析股東與管理者之間的博弈關系。

1.無獎懲機制

股東策略包括監督和不監督,管理者策略包括真實和不真實。無獎懲機制時,股東與管理者間的博弈矩陣,見表3。

當不存在獎懲機制時,管理者無論提供的會計信息真實與否或是否接受股東的監督檢查,其均不受到額外的懲罰損失。矩陣中,M表示股東的正常收益,C表示監督成本,M1表示不真實會計信息帶來的利益損失,N表示管理者的正常收益,N1表示其提供不真實會計信息帶來的額外收益。

從博弈矩陣可以看出,當不存在獎懲機制時,無論股東監督與否,管理者選擇提供不真實會計信息均能使自身利益達到最大化,即N+N1。因此,管理者必然會選擇不真實的最優決策。以此為條件,若股東選擇監督,其收益為M-C-M1,若選擇不監督,其收益為M-M1,因C>0,所以必然有M-CM1>M-M1,股東出于自身利益考慮,會選擇既定條件的最優決策,即不監督。因此當不存在獎懲機制時,股東與管理者之間的博弈結果必然是(不監督,不真實),導致上市公司逐漸朝向只顧短期利益而缺少長期發展規劃的境地,最終的結果就是公司經營發展整體效益降低,股東與管理者的利益同時受損[4]。基于該博弈結果,以一定的獎懲機制對管理者決策行為進行限制是上市公司發展的必然。

2.有獎懲機制

當有獎懲機制時,假設若股東監管發現管理者提供不真實會計信息的行為,則以管理者獲取利益中y比例作為懲罰;若股東監管發現管理者提供的會計信息真實,則以股東獲取利益中x比例作為獎勵,且有y<1,x<1。此時,股東與管理者的博弈矩陣,見表4。

表4

依照博弈矩陣,若存在N+x(M-C)>N+N1(1-y)及N+xM>N+N1(1-y),管理者必然會將提供真實的會計信息作為最優決策,此時股東將以不監督作為最優決策,最終的博弈結果為(不監督,真實)。為達到該結果,股東需同時加大會計信息披露的懲罰和獎勵力度,以實現上述不等式條件,促使管理者自主披露真實的會計信息,而無需股東進行監管。然而在實際工作中,若懲罰力度過高會嚴重打擊到管理者的工作積極性,而獎勵力度過高同樣會導致股東利益受損,因此,如何準確把握獎懲力度是關鍵。

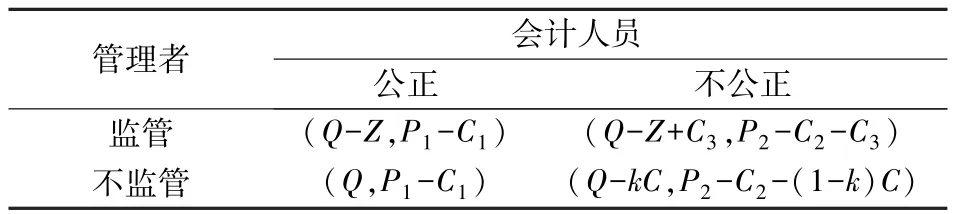

(二)管理者與會計人員的信息博弈

上市公司會計人員行為分公正和不公正,其出現不公正的誘因相對復雜,如工作失誤、受指使等。

管理者與會計人員的信息博弈矩陣,見表5。

表5

矩陣中,Q表示提供管理者的收益,Z表示監管成本,P表示會計人員選擇公正時獲得的收益,C1表示此時的工作成本,P1表示會計人員選擇不公正時獲得的收益,C2表示此時的工作成本,C3表示會計人員不公正被管理者發現后需接受的懲罰,C表示不公正行為被上級部門發現后,管理者與會計人員同時接受的懲罰,其中k的比例由管理者承擔。

當P2-C2-C3>P1-C1,且P2-C2-(1-k)C>P1-C1時,會計人員會選擇不公正,若同時存在Q-Z+C3>Q-kC,則管理者與會計人員的博弈結果為(監管,不公正),反之則為(不監管,不公正)。若P2-C2-C3<P1-C1,且P2-C2-(1-k)C<P1-C1時,會計人員會選擇公正,此時管理者存在最優決策為不監管,最終的博弈結果為(不監管,公正),該博弈結果對于管理者以及上市公司來說,均為一種最佳的結果[5]。為達到該結果,在會計人員管理中,應加大違規懲處力度及提供不公正會計信息的成本,同時保證會計人員正常薪資在合理水平。

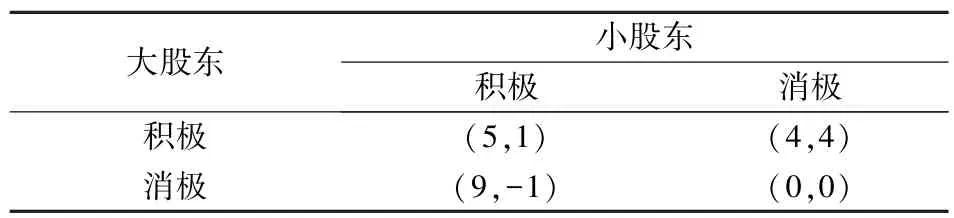

(三)大股東與小股東的信息博弈

上市公司會計信息最終的使用主體為企投資方及潛在投資者,通過會計信息了解公司發展實力,準確評估項目收益及風險,以作出最佳的投資決策。在上市公司內部大股東與小股東之間有著不同的利益追求和道德收益,公司會計信息監督需要消耗較高的時間和經濟成本,若成本既定,會計信息監管給大股東帶來的收益明顯更高。

假設在會計信息監管上,大小股東均存在積極和消極兩種決策,二者間的博弈矩陣,見表6。

表6

在該博弈矩陣中,小股東存在占優策略,即保持消極態度,因此其必然選擇消極決策。基于該條件,大股東可能獲得的收益分別為4和0,因此大股東也必然會選擇積極決策。若上市公司全部小股東均為理性的,則其均會選擇消極決策,并以此作為最優戰略。若大股東也為理性的,其將預測到小股東選擇消極策略,此時大股東的最優戰略即為積極,因此該博弈的最終結果就為(積極,消極)。

四、結語

構建會計信息博弈模型,能夠對會計信息提供方和適用方的決策制定機理做進一步明確和認識。上市公司會計信息失真現象愈演愈烈,與各相關方利益追求布標不一致、會計信息造假成本較低、外部監管力度不足等因素有關,且上市公司發展中,信息不對稱性和委托代理關系必然會引發信息博弈。在治理會計信息失真問題時,可結合博弈分析模型,多角度入手,促進資本主義市場健康發展。

猜你喜歡

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中華手工(2017年2期)2017-06-06 23:00:31

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

行政事業資產與財務(2015年23期)2015-10-26 03:13:10

中外會展(2014年4期)2014-11-27 07:46:46

經濟研究參考(2014年35期)2014-04-13 08:22:19

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32