關稅沖擊下人民幣國際化的宏觀經濟影響

2021-06-10 01:57:32崔琨施建淮

當代經濟科學 2021年1期

崔琨 施建淮

摘要:本文通過建立引入中間品生產貿易、出口品定價方式變動、資本不完全流動以及沖銷干預的開放新凱恩斯模型,在外國進口關稅沖擊環境中,在不同程度的匯率管理和資本管制下,研究人民幣國際化對中國經濟和社會福利的差異性影響。結果表明:(1)貨幣國際化通過提高出口品本幣定價比例,降低了因外國關稅沖擊導致的本國經濟波動和福利損失;(2)在貨幣國際化進程中,逐步放松匯率管理和資本管制能夠提升貨幣國際化對本國經濟的改善效果;(3)隨著匯率管理的不斷放松,相較于最終品,出口中間品本幣定價比例提升對本國經濟的改善效果更顯著。因此在不確定性增加的全球貿易環境中,應堅持推進人民幣國際化,同時不斷深化人民幣匯率形成機制,逐步放松匯率管理和資本管制,并重視出口中間品人民幣結算比例的提升。

關鍵詞:關稅沖擊;中間品貿易;人民幣國際化;匯率管理;資本管制

文獻標識碼:A 文章編號:1002-2848-2021(01)-0034-11

一、問題的提出

2005年,中國開始實行以市場供求為基礎、參考一籃子貨幣進行調節、有管理的浮動匯率制。2015年匯率改革使得人民幣兌美元匯率中間價機制進一步市場化。在不斷深化人民幣匯率形成機制的同時,資本管制也在逐步放松。2017年全國金融工作會議強調穩步推進人民幣國際化和實現資本項目可兌換。金融市場的不斷完善、匯率市場化程度的不斷提升,推動著人民幣國際化進程穩步前進。截至2011年,跨境貿易人民幣結算境內地域范圍覆蓋全國。2016年10月,人民幣被正式納入特別提款權,標志著人民幣國際化進程邁上新的臺階。與此同時,我國對外貿易環境不斷受到個別國家單邊貿易保護的挑戰。2018年,美國挑起新一輪全球貿易摩擦:6月,對歐盟、加拿大、墨西哥的鋼鐵和鋁制品分別加征25%和10%的關稅,7至9月,分三次對總額約2500億美元的中國產品加征10%~25%的關稅。在不確定性增加的全球貿易環境中,推進人民幣國際化對我國宏觀經濟具有怎樣的影響?而逐步放松匯率管理和資本管制又如何影響人民幣國際化對經濟和社會福利的改善作用?本文擬對此進行回答。

貨幣國際化有助于提升跨境貿易本幣結算比例,即出口企業生產者貨幣定價(Producer Currency Pri-cing,PCP)比例上升。區別于PCP,當地貨幣定價(Local Currency Pricing,LCP)使得一價定律不成立,出口企業承擔全部匯率風險。本文主要研究貨幣國際化通過貿易品計價和結算對經濟產生的影響,因此本文中的貨幣國際化即指本國出口品本幣定價比例上升,這與鄧貴川等的研究方法一致。

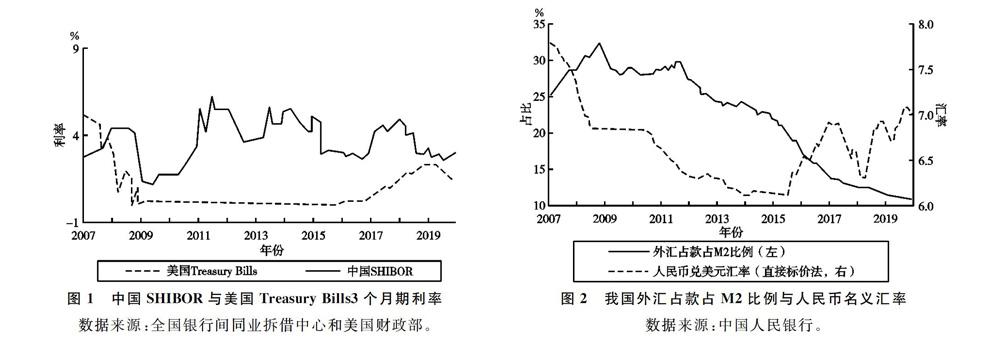

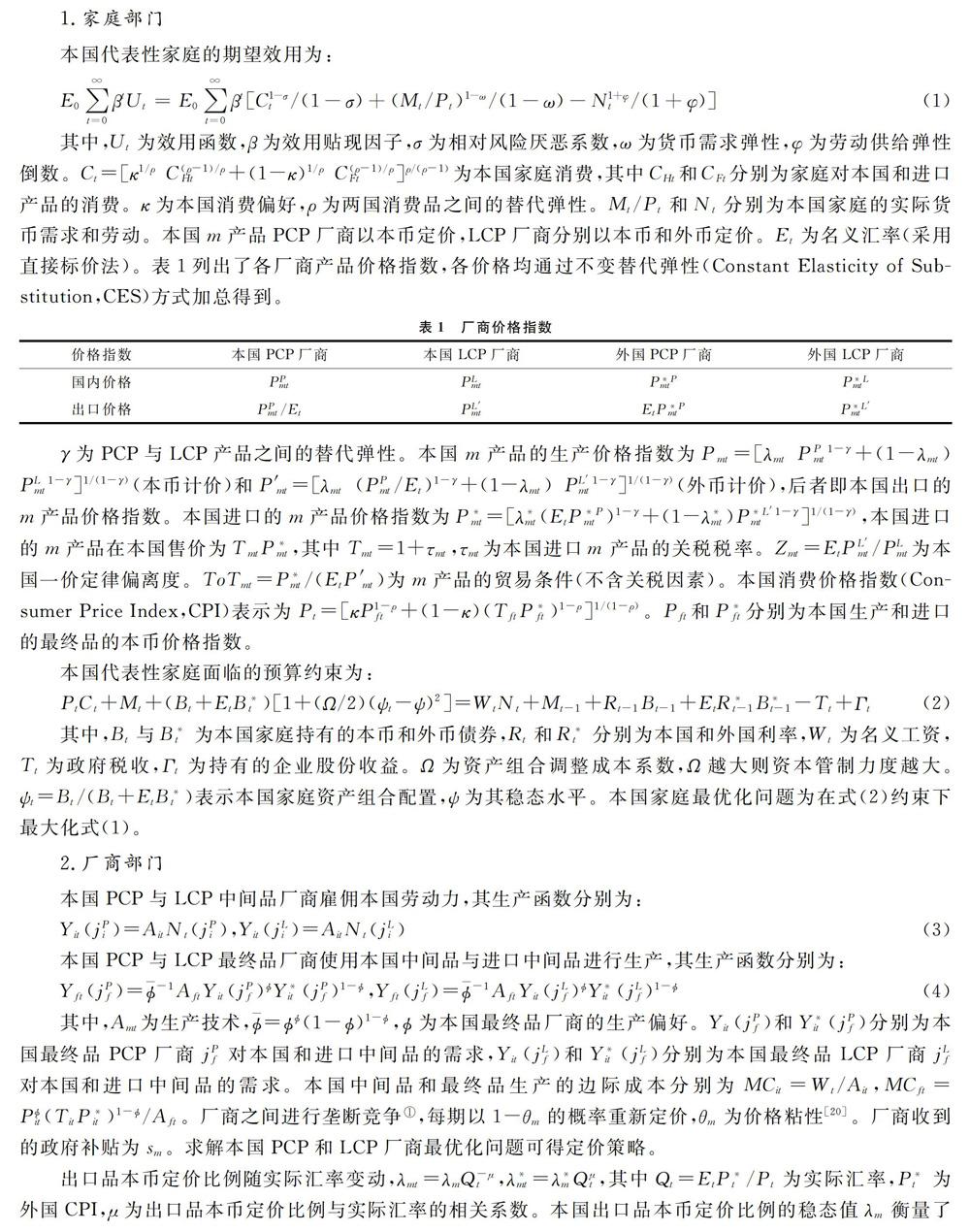

圖1對比了我國上海銀行間同業拆放利率(Shanghai Interbank Offered Rate,SHIBOR)和美國短期國債(Treasury Bills)利率,顯示中美利差較大。Chang等指出央行以穩定匯率為目的,通過發行債券進行沖銷干預,則兩國利差擴大會提高其政策成本,迫使央行更多地通過發行貨幣來降低沖銷力度并導致通貨膨脹。當本幣貶值時,市場對外幣需求增加促使央行不斷向市場投放外幣,以此管理本幣匯率的波動。圖2顯示2015年匯改后至2016年末,伴隨人民幣貶值,我國央行外匯占款占M2比例顯著下降。此后,外匯占款占M2比例下降趨勢明顯減弱,即使在2018年人民幣大幅貶值期間。這與我國央行不斷推進人民幣匯率體制改革,逐步放松匯率管理的政策相符。

而在推進人民幣國際化進程中,逐步放松人民幣匯率管理的政策意義更為重要。貨幣國際化能夠提升本國出口品本幣定價比例,使得匯率變動更有效地傳遞到出口價格上,增強匯率變動的支出轉換效應,對經濟進行更有效的反向調節,進而減小經濟波動和福利損失。因此有必要在不同程度的匯率管理下,研究貨幣國際化對宏觀經濟的差異性影響。

在2018年美國挑起的全球貿易摩擦中,美國主要對進口中間品加征關稅。中間品在中美兩國各自進出口中占主要部分,圖3顯示中國主要從美國進口中間品,而美國主要從中國進口消費品。本文認為關稅沖擊對不同類型產品的生產和定價的影響路徑不同,對不同類型產品加征進口關稅對經濟的影響也不同。因此,在關稅沖擊環境中研究貨幣國際化問題時,有必要引入中間品生產貿易。

本文在PCP與LCP共存以及兩國非合作框架內,通過建立引入資本不完全流動和沖銷干預政策的包含中間品生產貿易的開放新凱恩斯模型,研究關稅沖擊下不同類型出口品的人民幣定價比例變動對我國經濟波動和社會福利的差異性影響,以及在不同程度的匯率管理和資本管制下,推進人民幣國際化對我國經濟波動和社會福利的差異性影響。本文通過固定匯率制、管理浮動匯率制和浮動匯率制來體現不同程度的匯率管理,通過改變私人部門的資產組合調整成本來體現不同程度的資本管制。圖4顯示跨境貿易人民幣結算比例與人民幣實際有效匯率顯著相關,若忽略貿易結算貨幣與實際匯率的相關性,會高估經濟波動并使得貨幣政策過度反應,因此本文引人廠商出口定價貨幣隨匯率變動。

本文余下部分安排為:第二部分是文獻綜述;第三部分建立理論模型并進行參數估計;第四部分在外國加征進口關稅下,研究本國貨幣國際化、放松匯率管理和資本管制對宏觀經濟的影響;第五部分是結論及政策建議。

二、文獻綜述

貿易品定價貨幣的不同會對經濟波動產生差異性影響。PCP使得匯率完全傳遞,但LCP限制了匯率變動對進口價格的傳遞以及匯率變動的支出轉換效應,因此相較于PCP,LCP會加劇經濟波動。貿易品定價貨幣的差異也會導致不同的政策權衡,Engel表明在PCP下,最優貨幣政策需要在產出缺口和通脹之間進行權衡,而LCP使得福利損失中存在一價定律偏離,最優貨幣政策需要在產出缺口、通脹以及一價定律偏離三者之間進行權衡。

部分學者對貿易品人民幣結算進行了研究。在貿易品人民幣結算的影響因素方面,鄧貴川等研究表明人民幣匯率影響跨境貿易人民幣結算,而史龍祥指出除匯率因素外,出口產品結構以及市場份額是人民幣貿易結算的主要影響因素。在貿易品人民幣結算的經濟影響方面,鄧貴川等指出提高人民幣國際化水平有助于提高資源配置效率,降低匯率波動和通脹風險。

中美貿易摩擦期間,部分學者指出美國加征進口關稅并不能改善就業和提升產出。李春頂等認為加征關稅無法提升美國制造業就業。Ciuriak等婦指出美國加征關稅能夠提高相應產品的生產,但同時提升了價格水平,實際國內生產總值減少O.06%。Amiti等發現美國加征的關稅幾乎完全轉嫁到美國國內價格上并由美國消費者承擔,實際月收入減少14億美元。同時,中美貿易摩擦對兩國的社會福利產生不同程度的影響。樊海潮等指出受中間品貿易影響,兩國福利惡化且中國福利惡化更為嚴重。而倪紅福等口。研究表明貿易摩擦令美國價格水平提高幅度更大,進而美國福利損失大于中國。

對于最優匯率制度的選擇問題,部分學者認為匯率制度的選擇受貿易品的定價方式和價格粘性的影響。Corsetti等研究表明在PCP下浮動匯率更好,而在LCP下固定匯率更好。但Gong等引人中間品生產貿易和最終品價格黏性,指出在LCP下最優名義匯率是靈活的。在中國匯率制度改革方面,部分學者認為中國應逐步放松人民幣匯率的管理。Chang等指出浮動匯率制釋放了央行的政策自由度,使得央行能夠通過貨幣政策更有效地穩定經濟和提升福利水平。唐琳等認為靈活的浮動匯率制能夠吸收部分沖擊,放寬人民幣浮動區間有助于改善貿易條件。陳國進等指出匯率管理的放松,能夠提升我國社會福利水平。

在資本管制方面,部分學者認為資本管制有助于經濟的穩定。Farhi等_1胡指出資本管制能夠緩解因風險收益沖擊導致的國家間資本的過度流動。Forbes等認為資本管制可以緩解一國金融體系的脆弱性,使其更有效地應對國際市場沖擊。但部分學者認為放松資本管制能夠提升社會福利。Chang等指出放松資本管制能夠降低央行吸收外國資本流人的壓力,進而減小沖銷干預的政策需求并提升福利水平。陳國進等認為資本賬戶開放程度越高,我國社會福利損失越小。

從現有文獻來看:在貿易品定價貨幣對經濟影響研究方面,沒有區分中間品和最終品;在加征關稅相關研究方面,沒有引人PCP與LCP共存以及非完備金融市場;在匯率管理和資本管制研究方面,沒有置于關稅沖擊和推進人民幣國際化背景下。本文在已有文獻的基礎上,將在更為完善的框架內,研究關稅沖擊、中間品貿易、人民幣國際化、匯率管理和資本管制與宏觀經濟的影響關系。這對于我國同時應對復雜的出口貿易處境、對不同類型出口品制定人民幣結算傾斜政策、在人民幣國際化進程中推進匯率和資本賬戶政策改革具有重要的意義。

三、理論模型與參數估計

(一)模型建立

四、貨幣國際化、匯率管理和資本管制

(一)貨幣國際化與匯率管理

圖5—6為在外國加征進口關稅沖擊下,本國各經濟變量的脈沖響應。為便于對比展示,關稅沖擊的持續性系數統一為0.95,標準差統一為O.02。在管理浮動匯率制下,外國對不同類型進口品加征關稅提高了此類進口品在外國的售價,降低了對此類進口品的需求,進而本國相應類型產品的產出和定價下降。本國名義匯率貶值和貿易條件提升,通過匯率變動的支出轉換效應對經濟進行反向調節,并提升了本國一價定律偏離。在管理浮動匯率制下進行貨幣國際化,能夠降低產出缺口、本幣價格通脹和一價定律偏離的波動。而放松匯率管理,雖然增加了一價定律偏離波動,但顯著減小了本幣價格通脹的波動。

在匯率非固定下,匯率貶值傳遞到本國產品的外幣價格上,產生支出轉換效應,進而對經濟進行反向調節,減小經濟波動。匯率貶值完全傳遞到本國PCP產品的外幣價格上,使得一價定律成立。由于匯率變動無法令本國LCP產品的外幣價格有效變化,導致一價定律偏離。貨幣國際化使得本國出口品本幣定價比例上升,降低了本國LCP產品在總出口中的規模,這意味著匯率變動更有效地傳遞到本國出口品的外幣價格上,增強了匯率變動的支出轉換效應,對經濟進行更有效的反向調節。而給定貨幣國際化程度,放松匯率管理使得匯率更有效地變化,雖然增加了一價定律偏離波動,但卻顯著降低了本幣價格通脹波動。在固定匯率制下,本幣和外幣完全掛鉤,本國廠商的本幣定價和外幣定價也完全掛鉤,一價定律偏離為0。式(10)表明央行需要在產出缺口、價格通脹以及一價定律偏離之間進行權衡。在固定匯率制下,央行被迫在匯率政策上賦予一價定律偏離完全權重,并通過貨幣政策在產出缺口和價格通脹之間進行最優權衡。而在浮動匯率制下,央行可通過貨幣政策在產出缺口、價格通脹以及一價定律偏離三者之間進行最優權衡。管理浮動匯率制介于二者之間。匯率管理的放松相當于賦予央行額外的政策自由度,優化了央行的政策權衡,進而更有效地穩定宏觀經濟和提升社會福利。

λi或λf,取值增大表示本國貨幣國際化水平提升。表3列出了在外國中間品和最終品進口關稅沖擊下,貨幣國際化和匯率管理對本國宏觀經濟波動和福利損失的影響。在固定匯率制下,貨幣國際化對宏觀經濟和社會福利的改善效果不顯著。在管理浮動匯率制下,貨幣國際化降低了產出缺口、價格通脹以及一價定律偏離的波動,并減小了本國福利損失。在浮動匯率制下,貨幣國際化降低了本幣價格通脹和一價定律偏離的波動,并減小了本國福利損失。給定貨幣國際化程度,放松匯率管理雖然增加了一價定律偏離波動,但顯著降低了本幣價格通脹波動和福利損失。此結果與脈沖結果一致。

對比不同類型產品本幣定價比例穩態值的提升對福利損失的差異影響,顯示在管理浮動匯率制下,最終品本幣定價比例穩態值的提升對社會福利的改善效果強于中間品,而放松匯率管理使得中間品本幣定價的重要性得到凸顯。在浮動匯率制下,中間品本幣定價比例穩態值的提升對社會福利的改善效果強于最終品。由于中間品作為最終品的生產要素,其價格波動會傳遞到最終品生產上并加劇最終品波動。因此相較于最終品,中間品本幣價格波動對本國經濟和福利的影響更強。隨著匯率管理的放松,相較于最終品,本國出口中間品本幣定價比例上升更顯著地降低了中間品本幣價格通脹波動,因此對宏觀經濟的改善效果更顯著。而匯率管理的放松使得匯率更充分地變化,增強了其支出轉換效應,進而提升了貨幣國際化對宏觀經濟的改善效果。

(二)貨幣國際化、匯率管理和資本管制

Ω取值減小意味著放松資本管制。令△Loss=Loss(Ω=0.3)-Loss(Ω=0.6),△Loss>O代表放松資本管制會提升本國福利損失,△Loss

(三)本國加征關稅進行反制

表5—6列出了在若外國對本國產品加征進口關稅,本國同時對外國產品加征進口關稅進行反制的情形下,貨幣國際化、匯率管理以及資本管制對本國社會福利的影響。表5顯示,給定貨幣國際化和匯率管理程度,相較于本國不采取反制措施的情形,本國對外國產品加征進口關稅進行反制能夠減小本國福利損失。外國加征進口關稅使得本國產品的外國需求下降,導致本國經濟波動,本國對等加征進口關稅可在一定程度上提升本國產品的本土需求,進而部分改善本國經濟。在本國加征關稅進行反制情形下,上文所得結論依舊成立。

五、結論及政策建議

本文在PCP與LCP共存以及兩國非合作框架內,通過建立引入資本不完全流動和沖銷干預政策的包含中間品生產和貿易的開放新凱恩斯模型,研究外國進口關稅沖擊下我國不同類型出口品的人民幣定價比例變動對經濟波動和社會福利的差異性影響,以及在不同程度的匯率管理和資本管制下,推進人民幣國際化對經濟波動和社會福利的差異性影響。研究發現:(1)貨幣國際化使得匯率變動更有效地傳遞到出口價格上,增強匯率變動的支出轉換效應和對經濟的反向調節作用,進而減小外國加征關稅導致的本國經濟波動和福利損失。(2)在貨幣國際化進程中,放松匯率管理雖然加劇了一價定律偏離波動,但卻降低了本幣價格通脹波動。匯率管理的放松賦予央行額外的政策自由度,使得央行在產出缺口、價格通脹以及一價定律偏離之間進行更為有效的權衡,提升了貨幣國際化對宏觀經濟的改善效果。(3)隨著匯率管理的逐步放松,中間品本幣定價的重要性不斷提升。由于中間品作為最終品的生產要素,其價格波動會傳遞到最終品生產上并加劇最終品波動,因此相較于最終品,中間品本幣價格波動對本國經濟和福利的影響更顯著。隨著匯率管理的不斷放松,出口中間品本幣定價比例上升更顯著地降低了中間品本幣價格通脹波動,因此對本國福利的改善效果更強。(4)隨著貨幣國際化水平的提高和匯率管理的放松,放松資本管制縮小了兩國的實際利差,降低了央行沖銷干預的成本并釋放了其政策自由度,且央行沖銷干預的政策壓力由于匯率管理的放松而降低,使得其政策權衡更加自由,因此降低了本國福利損失。(5)本國采取加征關稅的反制措施不會改變上述結論,但可在同等貨幣國際化、匯率管理以及資本管制情況下,降低本國福利損失。

由此提出以下政策建議:(1)在不確定性增加的全球貿易環境中,中國應堅持推進人民幣國際化,不斷提升貿易品人民幣結算比例,繼續鞏固人民幣作為貿易結算貨幣的基礎,充分發揮人民幣的計價貨幣職能,增強人民幣匯率變動對出口品價格的傳遞效率,這有助于減弱外國關稅沖擊對中國宏觀經濟造成的影響。(2)在人民幣國際化進程中,隨著資本賬戶的逐步開放,中國應不斷深化人民幣匯率形成機制改革,逐步放松人民幣匯率管理,以此增強匯率對經濟的反向調節作用,并釋放央行的政策自由度,使得貨幣政策可以對宏觀經濟進行更為有效的調節。(3)在大力推進跨境貿易人民幣結算的同時,中國應在出口中間品人民幣結算方面給予一定的政策傾斜,如貸款便利或匯率優惠等,鼓勵中間品廠商在出口貿易中使用人民幣進行結算。同時通過供給側結構性改革,注重中間品的科技創新,提升出口中間品的全球市場競爭力,從而在一定程度上提高出口中間品人民幣結算比例。