經濟政策不確定性、金融化與企業R&D投資

2021-06-12 09:24:02張璇

湖北社會科學 2021年5期

張 璇

(中共深圳光明區行政學院,廣東 深圳 518052)

隨著我國經濟由高速發展階段逐漸邁入高質量發展階段,經濟的驅動力也由要素驅動轉向創新驅動。從2006 年開始,我國R&D 投資占GDP 中的份額不斷上升,專利申請量也連續刷新紀錄,多年來一直位居世界第一。其中,企業的R&D 投資占全社會R&D投資的比重超過70%,專利申請量也占全社會總申請量的50%以上,尤其是像華為、騰訊、格力電器等大公司,無論是R&D 投資,還是專利申請量更是遙遙領先,這不僅夯實了我國經濟高質量發展的基礎,也增強了企業自身抵御風險、發展壯大的能力。但R&D 投資具有時間長、投入巨大、結果不可預期、失敗風險高等特點,極易受到不確定性因素的影響。在諸多不確定性因素中,經濟政策不確定性逐漸受到經濟學家的重視,因為它使經濟主體不知政府是否、如何以及何時改變現有經濟政策,會引發經濟的波動(Baker et al.,2016),[1](p1593-1636)因而企業的決策和行為,尤其是R&D 投資等重大的決策和行為會受到明顯的影響(Bhattacharya et al.,2017),[2](p1869-1901)但這種影響還沒有統一的定論(Bhattacharya et al.,2017;顧夏銘等,2018;Bloom,2007),[2][3][4](p250-255)同時,這種影響發生的作用機制也存在異議,因此,有必要探討經濟政策不確定性對企業R&D投資的影響以及作用機制。

金融化是金融資產在總資產的占比不斷上升、不斷取代實體生產的過程,逐漸成為一個普遍的現象(Dore,2002)。[5](p9-18)在企業中,金融化影響了資源在金融資產與實體生產之間的配置,這種資源配置的適當性將影響企業的R&D 投資。一方面,企業適度投資金融資產,可以通過金融獲利,增加企業盈利,為R&D 投資提供資金;另一方面,若企業過度投資金融資產,就可能大量擠占用于實體生產的資金,而R&D 投資這樣的高風險投資所需的資金更得不到保障。由此可見,企業不同的金融化程度將影響企業的R&D 投資。經濟政策不確定性模糊了企業對政策的預期,可能改變企業的投資偏好,進而影響企業的金融投資,改變企業的金融化程度。那么,經濟政策不確定性是否會通過影響企業的金融化程度而影響企業的R&D 投資?在當前金融化普遍的情況下,這個問題并沒有引起應有的關注。

本文以我國滬深兩市的非金融上市企業為研究樣本,研究了經濟政策不確定性對企業R&D 投資的影響,以及企業金融化所發揮的中介效應。研究結果表明,經濟政策不確定性促進了企業的R&D投資,金融化也確實在這個影響過程中發揮了相應的中介效應,不過,這種中介效應在預防儲蓄型企業中重要性超過了在逐利型企業中的重要性。

本文可能的貢獻為:第一,本文以企業金融化為中介變量,研究了經濟政策不確定性對企業R&D投資的影響,從理論上為經濟政策不確定性影響企業R&D 投資的作用機制提供了一種合理的解釋。第二,本文采用了新的中國經濟政策不確定指數(Yun Huang and Paul Luk,2018)來衡量我國經濟政策的不確定程度,這不同于其他文獻所采用的Baker et al.(2016)[1]構建的中國經濟政策不確定性指數,因為本文所采用的指數能更客觀真實地反映我國經濟政策的不確定性(具體原因分析在下文的變量定義部分)。

一、理論分析與研究假設

(一)經濟政策不確定性與企業創新。

經濟政策不確定性通過模糊企業對市場前景的預期,增加企業投資面臨的風險,降低企業的投資收益,從而抑制企業的投資水平。而R&D 投資不同于一般的投資,它能使企業在不確定性環境中更有能力識別未知機會,更加專注于修煉“內功”來把握來之不易的機會,從而提升自身在不確定環境中的風險承擔水平,贏得難得的機遇預期效應,故經濟政策不確定性上升時,創新的遞延投資或“謹慎”投資將不是企業的最優選擇。當前,世界經濟蕭條,我國經濟也處于轉型期,國內企業生產成本急劇上升,行業產能過剩,投資收益大幅下降。面臨當下的經濟背景,企業無法利用投資的“實物期權”來規避經濟政策不確定性帶來的沖擊,而應該充分利用R&D 投資的“增長期權”,在經濟政策不確定性引發的政府干預虛弱期(饒品貴等,2017)[6](p27-51)當中,積極布局研發,謀得機遇,當然這也很容易和企業利益相關者達成企業發展的一致預期(劉志遠等,2017),[7](p15-27)為企業的持續健康發展贏得先機。因此,經濟政策不確定性能夠激勵企業增加R&D 投資,為了未來的生存發展增強研發。基于以上分析,本文提出以下假說:

假說1:經濟政策不確定性促進了企業R&D投資。

(二)經濟政策不確定性與企業R&D 投資:金融化的中介效應。

企業的金融化源于兩種動機:預防性儲蓄和追逐金融利潤。我們把具有第一類金融化動機的企業稱為“預防儲蓄型企業”,把具有第二類金融化動機的企業稱為“逐利型企業”。

對預防儲蓄型企業來說,隨著經濟政策不確定性的上升,企業的營業波動增加,營業收入和經營現金流開始不穩定,同時,經濟政策不確定性造成企業融資成本上升,從而影響企業融資的穩定性。無論是經營現金流的波動,還是融資資金的波動,都會影響企業的可用資金,從而影響企業的R&D投資。為了避免企業出現資金短缺,管理層需要另辟蹊徑增加企業現金流入,而增加流動性強的資產,例如現金和金融資產,就是理性的選擇。不過和金融資產相比,現金的收益低,所以,增持金融資產對預防儲蓄型企業來說可能更為合意。通過投資適量的金融資產,不僅風險可控,而且還能獲取一定的金融收益,尤其是投資一些風險較低的短期金融資產,從而一定程度上緩解企業可用資金的緊張,增強企業的財務柔性,為保障企業的R&D 投資提供資金支持。

對逐利型企業來說,投資過多的金融資產,將會造成資金的擠占和不穩定的投資收益,從而影響企業R&D 投資。首先,過多的金融投資將占用企業大量的資源,這會擠占企業用于其他用途的資金,從而用于R&D 投資的資金無法得到保障。其次,投資的金融資產越多,企業為金融收益所承擔的風險也就越大。風險越大,企業就無法期望從金融投資獲得穩定的收益。當經濟政策不確定性上升時,經濟波動增加,金融市場的系統風險也隨之增加,進而金融資產的價格出現大幅波動,逐利型企業的金融獲利穩定性就無法保證,從而企業的財務穩健性變差,嚴重的話,企業還會陷入財務危機。所以,當經濟政策不確定性上升時,逐利型企業更可能減少金融資產的投資,這不僅能增加企業的財務穩健性,還可能為R&D 投資提供資金支持,以提升企業的發展能力。

基于以上分析,本文提出以下假說:

假說2:企業金融化在經濟政策不確定性促進企業R&D投資的過程中發揮了中介作用。

假說2a:對預防儲蓄型企業來說,經濟政策不確定性通過提高企業的金融化程度來促進企業的R&D投資。

假說2b:對逐利型企業來說,經濟政策不確定性通過降低企業的金融化程度而促進企業的R&D投資。

二、研究設計。

(一)變量定義。

1.經濟政策不確定性(EPU)。多數文獻在研究中國經濟政策不確定性時,采用的是Baker et al.(2016)[1]構建的中國經濟政策不確定指數,指數的構建僅僅依據香港發行的《南華早報》。由于《南華早報》屬于境外媒介,其涉及內地的內容在客觀性、權威性和翔實性方面或多或少存在一定的問題,所以Baker et al.建立的指數未必能如實地反映中國經濟政策的不確定程度。而Yun Huang and Paul Luk(2018)[8]構建的中國經濟政策不確定性指數更能真實地反映我國經濟政策的不確定性程度,因為他們構建的指數是依據發行在內地主要城市的10份權威報紙,這些報紙的內容,無論是客觀性、權威性和翔實性,還是數據的完整性,都遠勝于《南華早報》,所以在采用相同構建方法的情況下,Yun Huang and Paul Luk 構建的指數能更客觀真實地反映我國經濟政策的波動性。本文采用后一種指數來衡量中國的經濟政策不確定性。

2.企業R&D 投資(RD)。衡量企業R&D 投資的常用指標有兩個:企業每年研發支出的增加數占總資產的比重以及占營業收入的比重。在會計計量中,會計的“收入”項目,尤其是“應計收入”項目容易被企業盈余操縱,故用研發支出與總資產的比例衡量R&D 投資更為合理,本文將采用該指標衡量企業的R&D投資。

3.企業金融化(Fin)。由于企業金融化主要體現為金融資產占公司總資產份額的變化,本文采用企業金融資產占總資產的比例來衡量企業的金融化程度。而公司的金融資產主要由交易性金融資產、可供出售金融資產、衍生金融資產、持有至到期投資、長期股權投資和投資性房地產等六種資產組成。

4.控制變量。為了更好地檢驗主要變量之間的關系,本文選取以下的控制變量:企業規模(Size)、企業年齡(Age)、企業杠桿率(Lev)、資產報酬率(Roe)、現金凈流入(CF)、托賓Q值(TQ)、有形資產比率(Tang)、企業產權(State)。其中,企業規模以企業年末總資產的自然對數來計算;企業年齡從企業成立當年起計算;企業杠桿率以總負債/總資產來計算;資產報酬率以凈利潤/總資產來計算;現金流比率以企業經營與投資活動獲得的現金流占總資產的比例來計算;托賓Q值以股權市值和凈債務市值之和對總資產的比率來計算;有形資產比率以有形資產/總資產來計算;產權性質取值1 時,企業為國有企業,取值0時,企業為民營企業。

(二)模型設計。

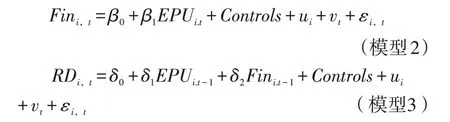

為了檢驗假說1,本文借鑒顧夏銘等(2018)[3]的模型設計,構建模型1:

為了檢驗企業金融化的中介效應,即假說2、2a、2b,本文借鑒溫忠麟和葉寶娟(2014)[9]提出的中介效應檢驗方法,構建以下模型2和3:

檢驗企業金融化的中介效應,需要同時使用模型1、2、3。其中,假說2a 和2b 成立,則α1、β1和δ2顯著不為0,說明企業金融化發揮了中介效應。如果0 <δ1<α1,且δ2顯著異于0,說明企業金融化發揮了部分的中介效應;如果δ1顯著為0,且δ2顯著異于0,則企業金融化發揮了完全的中介效應;如果δ2顯著為0,則企業金融化完全不具有中介效應。為了有效地消除模型的內生性,以上模型中解釋變量和控制變量都滯后一期。

(三)樣本選擇與數據來源。

本文選取我國滬深兩市的上市企業為研究樣本,時間跨度為2007—2018 年,公司數據來自CSAMR 數據庫,計算經濟政策不確定性的月度數據來自Yun Huang and Paul Luk(2018)。[8]為了消除回歸的偏誤性,需在初始樣本中剔除研發投入為0、金融類、資不抵債、ST處理等四類上市公司,最終得到6257 個公司/年觀測值。同時,為消除數據異常值對回歸的影響,本文對樣本數據作1%水平的縮尾處理。

三、實證結果。

(一)變量的描述性統計。

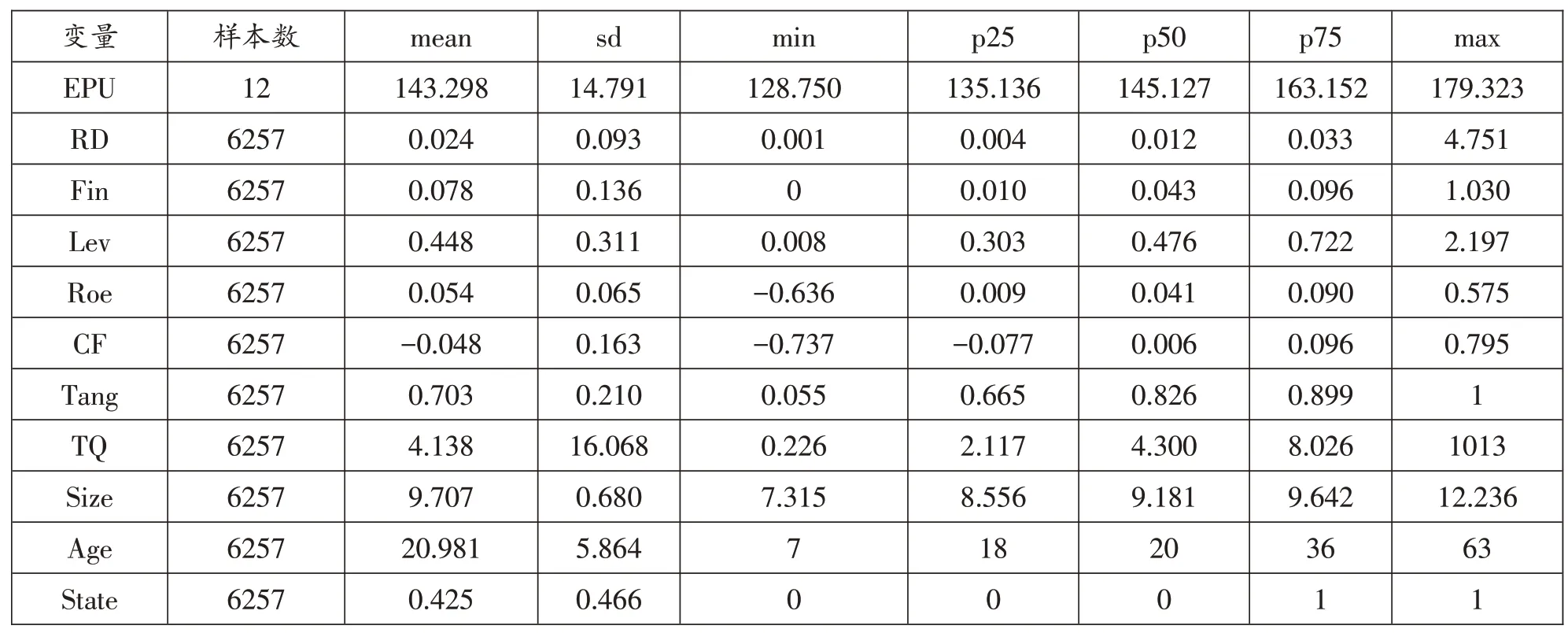

表1 顯示了各變量的描述性統計結果。其中,經濟政策不確定性(EPU)的均值143.298 小于中位數145.127,說明樣本期內至少一半時間當中我國宏觀經濟政策不確定程度處于高位,而25分位數和75 分位數為135.136 和163.152,兩者相差較大,說明樣本期內年度的經濟政策不確定性變化比較大。企業R&D投資(RD)的均值為0.024,標準差為0.093,說明上市企業R&D 投資占總資產的份額平均超過了2%,但企業之間的差異還是比較大;RD均值0.024 超過了中位數0.012,表明超過50%的企業并未達到R&D 投資的平均水平。金融化程度(Fin)的均值為0.078,說明企業的金融資產投資占總資產的比例平均為7.8%,而Fin 的25 分位數為0.01,說明多數企業都存在金融化的現象。

表1 變量的描述性統計

(二)經濟政策不確定性對企業創新的影響。

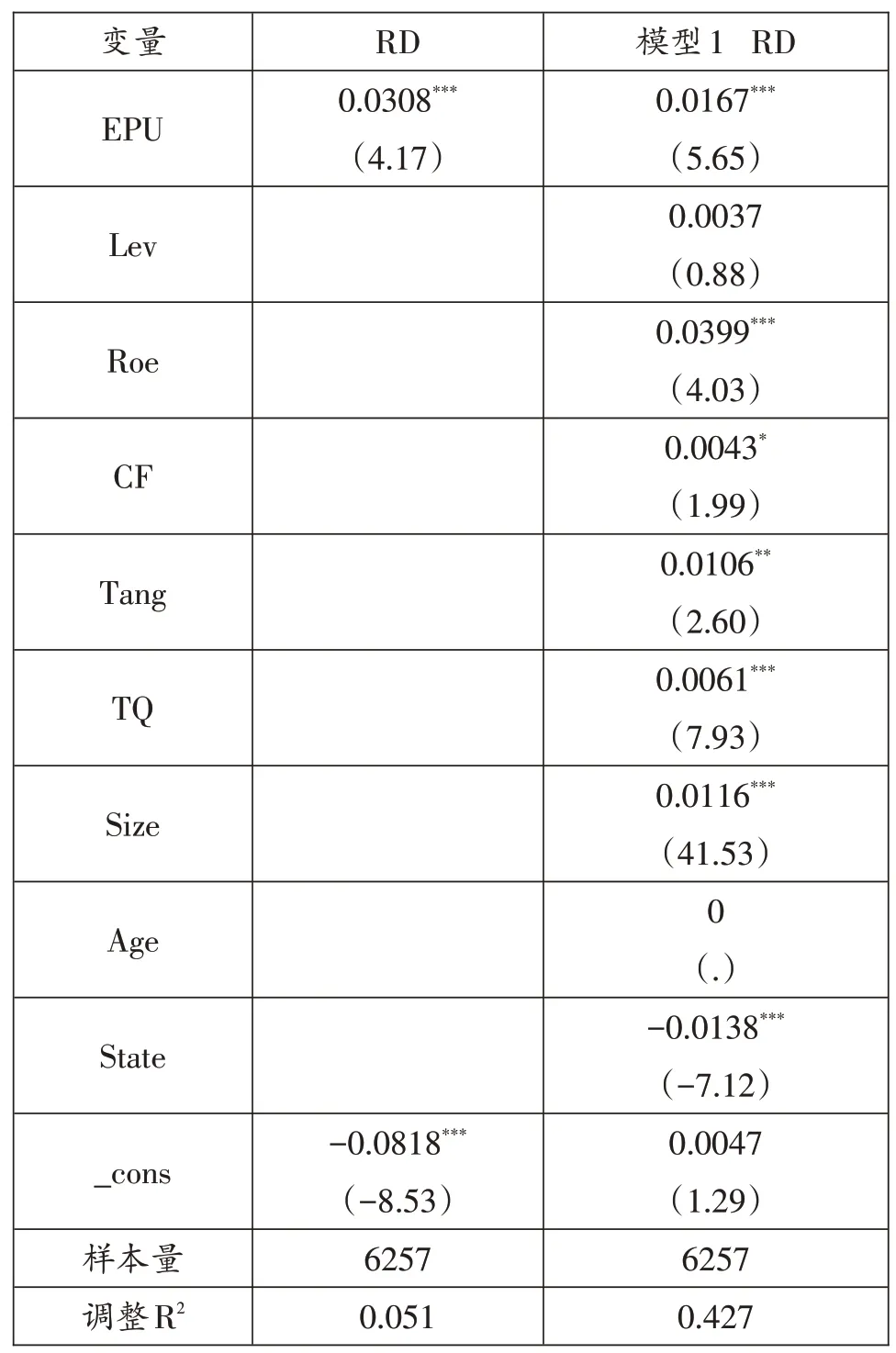

表2 的結果顯示了經濟政策不確定性對企業R&D投資的影響。其中,第2列顯示了沒有控制變量的回歸結果,結果顯示,經濟政策不確定性顯著促進了企業的R&D投資,經濟政策不確定性上升1單位,企業的R&D 投資將增加0.03%。第3 列顯示了含有控制變量的回歸結果,結果顯示,經濟政策不確定性仍然對企業R&D 投資有顯著的正向影響,驗證了假說1的結論。可能的原因在于,經濟政策不確定性可以為上市公司帶來“機遇預期效應”(劉志遠等,2017),[7](p15-27)這種效應可能幫助公司對抗不確定性上升帶來的沖擊,使公司迎來一個難得的增強自身發展能力的機會,但這個機會并不能被輕而易舉地把握,需要公司增加R&D 投資、加強研發能力來加以識別和把握。

表2 經濟政策不確定性和企業創新

從控制變量來看,資產負債率(Lev)和企業年齡(Age)的回歸系數均不顯著,而其余變量的回歸系數都是顯著的。其中,資產報酬率(Roe)和現金凈流入(CF)的回歸系數均顯著為正,說明良好的盈利能力和現金流狀況可以為企業R&D 投資提供資金保障;托賓Q 值(Tb’Q)的回歸系數顯著為正,說明企業良好的成長性需要研發投入來支撐;有形資產比率(Tang)的回歸系數顯著為正,可能是因為,企業的有形資產越多,就越可能從銀行獲得更多的信用貸款,以支持企業的R&D 投資;企業規模(Size)的回歸系數顯著為正,說明規模越大,企業越有能力籌措資金進行研發;企業產權(State)的回歸系數顯著為負,表明非國有企業投入創新研發的資金比例高于國有企業,這可能是由于非國有企業有更高的研發效率,因此促進了研發資金的投入。這些研究結果與Bhattacharya et al.(2017)、[2](p1869-1901)顧夏銘等(2018)[3]基本一致。

(三)經濟政策不確定性與企業創新:金融化的中介效應。

表3的結果顯示了企業金融化在經濟政策不確定性影響企業R&D 投資所發揮的中介效應,其中第2—4 列顯示的是預防儲蓄型企業的結果。在第2列中,EPU回歸系數的顯著為正表明,在預防儲蓄型企業中,經濟政策不確定性促進了企業的R&D投資。第3 列中EPU 對Fin 的回歸系數和第4 列中Fin對RD的回歸系數均顯著為正,結合溫忠麟和葉寶娟(2014)[9](p731-745)的中介效應檢驗,可以看出,企業金融化在經濟政策不確定性促進預防儲蓄型企業的R&D 投資的過程中發揮了中介效應,即經濟政策不確定性通過提升預防儲蓄型企業的金融化程度為R&D 投資儲備資金,這種中介效應的大小為0.0130(=0.0265*0.4059)。因此,本文的假說2a得到證實。由第4 列中EPU 對RD 的回歸系數0.0157可以看出,經濟政策不確定性對企業R&D投資的直接影響顯著為正,占經濟政策不確定性對企業R&D 投資的總效應的45.3%(=0.0130/(0.0130+0.0157)),說明在預防儲蓄型企業中,金融化在經濟政策不確定性促進企業R&D 投資的過程中發揮了非常重要的作用,這驗證了預防儲蓄型企業中金融化的“蓄水池”作用。

表3 經濟政策不確定性與企業創新:金融化的中介效應

表3 的第5—7 列顯示了逐利型企業中金融化中介效應的實證結果。第5列中EPU對RD的回歸系數同樣表明經濟政策不確定性能夠促進逐利型企業的R&D投資。第6列中EPU對Fin的回歸系數顯著為負,說明經濟政策不確定性上升可以抑制逐利型企業的金融投資,但第7列中Fin對RD的回歸系數并不顯著,依據溫忠麟和葉寶娟(2014)[9](p731-745)的中介效應檢驗,我們無法直接判斷金融化是否具有中介效應,需要采用bootstrap 方法來進行檢驗,檢驗結果如表4。表4 的結果表明,金融化在經濟政策不確定性影響逐利型企業的R&D 投資過程中發揮了中介效應,假說2b得到了證實。只不過企業金融化的這種中介效應只是部分的,因為中介效應0.011小于經濟政策不確定性對企業R&D投資的總效應0.0058(=0.0011+0.0047)。

通過以上的回歸結果,我們還可以計算兩類企業中金融化的中介效應占經濟政策不確定性對企業R&D 投資的總效應的比例。在預防儲蓄型企業中,金融化的中介效應占總效應的比例為45.3%,而逐利型企業中金融化中介效應的占比為19%(=0.0011/(0.0011+0.0047)),這說明,在經濟政策不確定性促進企業R&D 投資的過程中,金融化在預防儲蓄型企業中所起的作用遠遠超過了在逐利型企業中的作用。

(四)穩健性分析。

為了檢驗以上實證結果的穩健性,本文做以下穩健性分析:

1.依據文獻(Baker et al.,2016;顧夏銘等,2018;Gulen and Ion,2015;等),[1](p1593-1636)[3][10](p523-564)斯坦福大學和芝加哥大學聯合公布的經濟政策不確定性指數中的中國部分,常被用來衡量中國宏觀經濟政策的不確定程度。由于該指數為月度指數,故本文通過對12個月的月度指數取算術平均值,建立中國經濟政策不確定性的年度指數,以衡量中國宏觀經濟政策的年度不確定程度。采用該年度指數,對以上的實證結果進行檢驗,回歸結果與表1、表2基本無異。

2.采用研發投入占營業收入的比例來度量企業研發強度,對以上的實證結果進行檢驗,回歸結果與表1、表2一致。

3.本文在樣本選擇時,剔除了ST公司與資不抵債的公司。由于這些公司抵御風險的能力較差,從樣本中剔除這些公司可能導致樣本公司抗風險能力較強而失去一般性,因此,本文把ST、資不抵債的公司納入到樣本中,重新對企業風險敏感度的調節作用進行檢驗,回歸結果與表1、表2基本一致。

四、研究結論與建議

本文以滬深兩市非金融上市企業為研究樣本,通過企業金融化這個中介變量,實證檢驗了經濟政策不確定性對企業R&D 投資的影響。研究發現:在兩類不同金融化動機的企業中,經濟政策不確定性都會促進企業的R&D 投資,并且在這個影響過程中,企業金融化都會發揮部分的中介效應,不過,這種中介效應在預防儲蓄型企業中的重要性超過了在逐利型企業中的重要性。本文通過一系列的穩健性檢驗,均驗證了以上結論的合理性。

本文的研究豐富了宏觀經濟政策不確定性影響微觀企業行為這一領域的文獻,并為可能的影響機制作了有益的探索,也為研究企業創新的影響因素提供了新的研究視角。宏觀經濟政策是企業運營和發展的大環境,現行經濟政策的變動對企業的行為和決策會產生重要的影響。就企業創新研發來說,當政策穩定時,企業傾向于平穩發展;當政策頻繁變動時,企業將基于不同的應激反應來加強研發以謀得自我發展。就金融化的中介效應而言,經濟政策不確定性引發企業資金的波動增加,為了平抑資金的波動,保證研發投入,企業就需要調整金融資產配置,增加或減少金融投資。因此,政府在制定實施宏觀經濟政策時,應充分考慮到在不同的宏觀經濟政策環境下企業研發動機的差異性,在政策上更加注重引導創新研發動機強的企業,同時,政府應進一步改善企業的融資環境。

表4 逐利型企業的企業中介效應檢驗(bootstrap檢驗)

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

河北金融年鑒(2014年0期)2014-02-27 13:20:03

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21