基于住房過濾模型的城市住房保障政策問題及對策研究

2021-06-12 07:02:30刁文浩

生產力研究 2021年5期

刁文浩

(上海工程技術大學,上海 201600)

住房是典型的耐用品,消費者隨著收入的增加和住房的老化,便會尋求質量更高的住房,原有的住房便會過濾給下一收入水平的消費者,住房在整個生命周期里經歷不同收入群體的使用并最終退出住房市場,這樣的一種過程稱為“住房過濾”。住房過濾理論在美國已經有了近百年的發展,成為研究房地產市場的重要理論,在住房保障方面,過濾理論基礎上建立的住房過濾模型是研究不同模式政策效果的有效工具。我國的住房保障模式大致分為三種,政府興建公房、政府補貼房地產興建公房、貨幣補貼中低收入者,不同的住房保障模式具有不同的特點。本文利用住房過濾模型對我國三種典型的住房保障模式進行理論分析,并結合不同模式效果實現的機理,參考國外的先進經驗,提出具有針對性的政策建議。

一、住房過濾理論發展概述與模型選擇

過濾理論最早是由伯吉斯(E.W.Burgess)在20世紀20 年代初期解釋芝加哥住房格局時提出的,主要用于從住房區位經濟格局的角度對住房空間分布的特點進行分析。美國經濟學家荷馬·霍伊特(HomerHoyt)在1939 年提出,在較高收入的群體收入增加和對新產品偏好的驅動下,更富有的群體會搬向新發展的城郊,其原來居住的地區會被下一階層的社會經濟群體所居住,產生一系列的空出的住房,并且使得特定收入的消費群體能夠住進質量更高的住房中,這是第一次提出了可稱之為過濾模型的研究。

直到20 世紀70 年代住房“耐用性”概念的引入,才產生了真正具有價值和實用性的模型。在經過勞瑞(Lowry)1960 年對過濾現象做了概念性的解釋之后,使得人們對住房過濾現象有了較明確的概念。蓋茨比(Grisby)1963 年提出了一個對住房過濾模型完全不同的解釋—將住房過濾看作一個結果并建立了一個更好的框架來理解關于住房存貨、住戶和搬遷決策之間的經驗關系。1974 年斯維尼(Sweeney)提出并分析了租賃住房市場的理論模型,該模型處理住房的持久性和良好性以及異質性,同時關注住房單元的質量分布。麥克蘭南(Maclennan)1982 年對蓋茨比的處理方法做了一個高度總結,他將住房市場分為低質量、中等質量、高質量三個等級,提出了三市場過濾模型,通過觀察三個住房市場的過濾關系,來分析政府不同住房政策的實施效果。美國學者阿瑟·奧沙利文(Arthur O'Sullivan)在其《城市經濟學》一書中詳細闡述了過濾模型的機制,以尋求最大化利用舊住房市場解決中低收入群體住房困難的途徑。

除上述學者的貢獻之外,1975 年赫爾斯(Ohls)過濾模型、1991 年布萊德(Braid)過濾模型等對住房過濾理論的發展具有重要意義,本文以研究住房保障的政策效果為目的,選擇阿瑟·奧沙利文的過濾模型為基礎,同時吸收麥克蘭南的三市場過濾模型理論,對三種典型住房保障模式進行政策效果分析。

阿瑟·奧沙利文住宅市場過濾模型解釋住宅過濾模型描述了不同住宅子市場之間的相互作用,以及住宅從一種用途轉移到另一種用途的過程。假設條件如下:第一,三種收入群體:高收入、中等收入、低收入。第二,實際收入隨時間推移而增加,因此三種收入群體對住宅服務的需求量都會增加。第三,改良住宅的成本相對較高,即住宅質量提高、面積增加的成本相對較高。第四,每10 年都會有新住宅建造出來,同時住宅服務存在折舊。

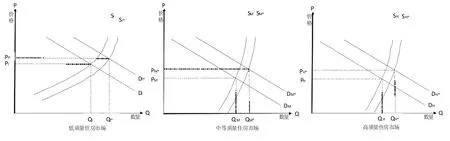

圖1 麥克蘭南三市場住房模型[2]

在麥克蘭南三市場住房模型中,縱軸P 代表住房的價格(或租金),橫軸Q 代表住房數量,S 代表供給曲線,D 代表需求曲線。房地產市場中,中高等質量的房屋利潤空間大,開發商的建設積極性高,供給是充足的,在中、高等房屋的折舊向下過濾以及開發商新建的共同作用下,市場的總供給量保持在一個相對穩定的水平下,故中、高質量住房的供給曲線更偏向于垂直橫軸。以L、M、H 分別代表低、中、高質量住房,初始狀態下,低、中、高質量房屋的價格分別為PL、PM、PH,住房數量分別為QL、QM、QH。

二、住房過濾模型下三種住房保障模式的政策效果分析

本章節以麥克蘭南三市場住房模型為我國住房市場的初始狀態,假設我國住房市場符合奧沙利文的過濾理論條件,將我國的收入人群分為高、中等、低收入三個層次,分別具有對高、中等、低質量住房的需求。

(一)政府興建公房模式

如圖2 所示,政府興建公房為中低收入提供住宅,將會減少市場上對低質量住房的需求量,有效需求減少,需求量由DL 降為DL*,價格由PL 降低為PL*,低質量住宅的租金和價格下降,理性的消費者為獲得最大的經濟效益,部分打算購買中等質量住宅的家庭,將會選擇繼續居住低質量住宅。此時,中等質量住宅的需求量會下降,由DM 降低至DM*,原本應當過濾到低質量住房市場的住宅依舊存留在中等質量住房市場,使中等質量房屋供給會相對增多,供給曲線由SM 右移到SM*,市場存量由QM增加至QM*,價格由PM 下降到PM*。同理,由于中等收入家庭的住宅難以出手,沒有充足的資金購買高質量住宅,則高質量住宅的過濾同樣受阻,供給曲線由SH 右移到SH*,存量由QH 增加至QH*,價格由PH 降至PH*。

圖2 “建公房”模式住房三市場模型

我國的住房保障多采用政府新建公房低價出租或出售的模式,在此模式下,政府直接干涉住房市場,使得市場中的低收入群體對低質量住房的需求減少,三市場之間的聯動效應導致中、高質量的存量增加,房地產市場的活力和流動性減弱。此種模式雖然解決了部分低收入群體的住房問題,但是對整體的住房消費市場有較大的負面影響,同時興建公房需要大量的資金支撐,政府承擔的財政壓力較重。

(二)政府補貼開發商興建低價住房模式

圖3 “補磚頭”模式住房三市場模型

政府補貼開發商的模式,政府不會直接干預住房市場,但是客觀上政府通過政策導向,增加了低質量住房的市場供給量,供給曲線由SL 右移至SL*,市場供給量由QL 增加至QL*,價格由PL 降低至PL*,在客觀效果上彌補了低質量住宅的供給不足。同政府興建公房模式一樣,由于低質量住宅的價格下降,中、高等質量住宅雖然隨著房屋折舊價格下降,但是仍舊與同樣價格下降的低、中等質量住宅有較大價差,中、高等質量住宅過濾受阻,價格由PM、PH 降為PM*、PH*,市場存量由QM、QH 增加到QM*、QH*。

此種模式相較于直接建公房的模式,政府的資金負擔得到緩解,雖然沒有直接干涉住房市場,但是政策導向增加了市場中低質量房屋的供應量,產生如同“建公房”模式的住房過濾效率下降的影響。而且從全國各地的實踐經驗來看,此種模式容易出現質量問題、掛“保障房”名號實則進行商品房銷售等問題,另外,由于保障房相較于商品房的政策風險較高,利潤率較低,開發商的積極性也在逐漸下降。

(三)政府增強低收入家庭住房購買力的模式

圖4 “補人頭”模式住房三市場模型

政府直接補貼中低收入家庭的模式,提高了中低收入家庭的購買力,低質量住宅的市場需求量隨之增加,有效需求提高,房屋的市場價格會隨之上升,利潤空間的提高刺激更多的開發商建造低質量住宅,最終結果使低質量住宅的價格由PL 上升至PL*,供給量由QL 上升至QL*。由于中低收入家庭的購買力提高,部分家庭會比預期更早的購買中等質量房屋,中等質量住宅的過濾速度加快,中等質量房屋的供給量不足,刺激開發商建造更多的中等質量住宅,供給曲線由SM 右移至SM*,過濾加快與供給量提高的共同作用,最終會使市場存量會小幅度提高,由QM 增加到QM*,價格由PM 上升至PM*。高質量住房同理。

此種模式不限于政府給低收入家庭提供租金補貼的形式,包括提供優惠的購房政策、信貸支持等提升低收入家庭的住房消費水平。相較于通過供給方政策來提升低收入家庭住房水平的模式,此模式更強調以人為中心,以需求為導向,增強低收入家庭購買力,使其自發地向住房市場尋求合適的住宅。此種模式使不同收入群體的消費者都有所受益,且住房市場過濾效率加快,尤其利于盤活二手房市場,提高住房市場的活力,但是相較于前面兩種模式,這種模式周期長、見效慢。

三、我國住房保障政策存在的問題分析

(一)中高質量房屋存量過高

婁文龍和張娟(2019)[1]在政策工具的視角下對改革開放40 年中央住房保障政策文件進行了文本分析,結果顯示我國住房保障政策偏向于應用環境型和供給型政策工具,二者占比超過90%,但需求型政策工具明顯使用不足,僅占到7.42%。而在上文的住房過濾分析中可以看出,無論是政府建公房還是補貼開發商的政策,都會導致住房過濾效率的減速,住房市場的中、高質量住房存量相對增加。中國家庭金融調查與研究中心《2017 中國城鎮住房空置率分析》的調查報告顯示,我國城鎮自有住房空置率在2011 年、2013 年、2015 年和2017 年分別是18.4%、19.5%、20.6%以及21.4%,住房空置率遠超一些歐美發達國家,且經濟適用房的空置率由2013年的19.9%上升至2017 年的22.2%[2]。“去存量”已經成為解決我國住房問題的關鍵。“補人頭”的保障模式有利于加速住房過濾,盤活市場存量,而此種模式不僅是購房補貼一種形式,所有能夠增加中低消費者住房購買力的政策,都可以歸納為需求方政策,政策效果是幫助中低收入人群進行住房資產建設。

(二)住房政策中低收入家庭受益較小

2006 年世界銀行的報告中便指出中國的住房公積金政策,主要使收入較高的家庭受益,大部分中低收入群體無法參加,或是參加后由于承受能力限制而無法使用[3]。貸款支持也是實現住房保障的有效途徑,信貸支持幫助消費者提高購買力以提升住房質量,原財政部研究所的賈康、劉軍民在研究中指出,由于政府政策調控沒有分類供給、分層對待,在“國八條”等調控政策實施后,提高了按揭貸款和公積金貸款利率后,中低收入居民的購房更加困難[4]。我國的住房公積金與信貸政策,傾向于為中高收入提供便利,促進了中高質量房屋在中高等收入群體之間的過濾,不利于中等質量房屋向低收入群體的過濾,中等質量房屋的二手房沒有被充分利用,浪費了社會資源,也加重了政府的住房保障負擔。

四、完善住房保障政策的建議

(一)擴大住房公積金覆蓋范圍

住房公積金的覆蓋人群應當逐步擴大,應當堅持全面覆蓋、自愿參加的原則,使每一位國民均有平等的機會受益,有需求的國民可以盡可能地積累資產,以減輕購買住房時的負擔。我國在快速城市化的過程中,農村中收入較高的人群是新市民的主力軍,由于缺少具有針對性的政策支持,貸款買房又需要負擔較重的商業貸款利率,使得這類群體的進一步發展受阻。住房公積金屬于國家的社會保障政策,每一位國民都應當享受到同等的待遇,尤其是在我國住房保障制度不完善、不成熟的背景下,住房公積金成為了解決中低收入群體住房困難問題的有效政策,同時,應當進一步降低住房公積金的使用門檻和貸款利率,充分發揮公積金的調節作用和使用效率。

(二)提高“補人頭”模式在住房保障政策中的比重

穆詩煜和成虎(2010)[5]從供需角度分析了美國住房保障制度的發展過程,并對美國的住房保障體系進行了梳理,美國在需求角度主要提供貸款擔保和租金補貼,以解決中低收入住房困難的問題。美國政府為了減少租金補貼和保障房建設的負擔,通過貸款擔保鼓勵中低收入者購買房屋,有效地盤活了二手房市場,加快住房過濾效率,通過去存量來解決城市中低收入人群的住房問題,減輕了政府負擔,同時也節約了社會資源。相對于貸款擔保,租金補貼的風險較低,并且租金補貼的效率是100%的,補貼直接對準中低收入者,通過制度規制,排除非弱勢群體,不會出現無謂損失,以提高租金補貼的精準度。在未來的住房保障政策中,可以逐步增加租金補貼、購房優惠、信貸支持等以消費者需求為導向的政策,切實做到以人為本。

(三)開征住房空置稅

我國住房空置率居高不下的一個重要原因便是住房空置成本太低,為房地產市場的投機行為提供了溫床,流通中的住房數量減少,將會產生房價上升、住房過濾減慢的不良后果,影響全體社會成員的住房水平。住房空置會造成大量的社會資源浪費,同時由于房地產市場部分原本流通的住房被鎖,開發商便會建立更多的住房,造成土地資源的不合理利用。根據歐美一些發達國家的經驗,增收住房空置稅有利于促進房屋進入市場流通,由此達到縮小貧富差距、提升社會福利水平的目的,是抑制房價、解決住房問題的有效手段。國內早年便有征收住房空置稅的提議,但是在產權界定、統計標準、征收方法等方面存在爭議,一直沒有實施,隨著我國的住房空置率逐步上升,住房空置稅已經成為遏制房地產投機、房地產泡沫的必要措施。

(四)增加中高等住房而非低質量住房供應量

政府興建公房和補貼開發商建的公房,都具有一定的標準管控,屬于低質量住房,針對中低收入群體,而一旦中低收入群體收入增高,同時由于房屋老化,維護、運營等成本要比中、高質量房屋高,低質量住房便會很快退出住房市場,造成社會資源的浪費。根據住房過濾的基本理論,增加中、高質量新住房的供應,會加速老化的中、高質量住房的向下過濾,最終也會流入低質量住房市場,低質量住房市場的供給量也相對增加,且中高質量住房的壽命要遠高于低質量住房,產生的社會效益要更高。

(五)建立個人綜合發展賬戶

養老、醫療、住房、工傷、生育等政策,針對國民一生的不同階段而提供保障,尤其是住房,國民的每一個人生階段都有需求,因工作、養老、教育等因素有不同的需求類型。從資產建設理論的視角出發,國民的各類保險金應當綜合起來,才能夠增加國民的流動資產,提高個人的抗風險能力。從世界各國的社會保障政策實施路徑來看,不同政策類型都相對獨立,資金專款專用,如新加坡的中央公積金政策初始也是為解決養老問題,后來才納入住房保障,我國的生育保險和醫療保險已經合并實施,作為重頭的養老金雖有大量結余,但因老齡化加劇,養老壓力也在不斷增加。我國應在各種險種穩定發展的基礎上,探究五險一金合并實施的路徑,建立個人綜合發展賬戶,滿足國民的多樣化需求。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代陜西(2022年5期)2022-04-19 12:10:12

活力(2021年4期)2021-07-28 05:34:26

當代陜西(2021年1期)2021-02-01 07:18:02

當代陜西(2020年20期)2020-11-27 01:43:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國煤炭工業(2019年5期)2019-11-04 00:53:34

福建基礎教育研究(2019年3期)2019-05-28 23:47:21

光學精密工程(2016年6期)2016-11-07 09:07:19