基于演化博弈模型的聯保貸款搭便車問題研究

2021-06-12 07:02:44姚怡靜趙丙奇

生產力研究 2021年5期

姚怡靜,趙丙奇

(寧波大學商學院,浙江寧波 315211)

一、引言

聯保貸款的實施使得農戶的資金需求得到滿足,并且由于其存在的內在優勢:信息發現、減少交易成本,在提高還款率和降低貸款利率方面發揮了巨大作用。當前,我國正大力實施鄉村振興戰略,農戶聯保貸款仍然是農村金融持續關注的熱點。然而,其實際運行效果并沒有預期理想,這主要是因為我國農戶聯保貸款機制仍然存在著許多制約其可持續發展的因素。關于聯保貸款存在的問題,國內外相關研究文獻比較豐富。

國外對于聯保貸款的研究早于國內。Kandel 和LaSear(1992)[1]從橫向監督角度研究了聯保貸款的“搭便車”問題,認為橫向監督的存在是可以激勵聯保小組成員進行努力的。Impavido(1998)[2]通過建立信貸配給模型說明了聯保體之間的相互作用在利益分享機制下會產生搭便車的行為。Spagnol(1999)[3]研究發現長期重復模型下團體成員的欺騙和搭便車行為會造成囚徒困境。Aniket(2004)[4]利用雙重道德風險模型進行研究分析,發現當橫向監督需要一定成本時,聯保貸款會促進代理人之間實施橫向監督,從而有效地防止借款者內部的道德風險。Hermes 等(2005)[5]對厄立特里省的聯保小組的道德風險進行實證研究,結果證明同伴監督和社會關系會影響小組貸款者的道德風險的發生。Karuna(2011)[6]指出雖然連帶責任使得聯保貸款相較于個人貸款具有較大的優勢,但是卻極易發生策略性違約行為,要想解決這個問題應該要靈活調整借款人償債的連帶責任。

自我國引入聯保貸款用于解決農戶融資難問題,我國學者紛紛投入研究。章元(2004)[7]研究發現,只要橫向監督產生的成本不那么高,在聯保小組的投資產出大于其借的款項的本息總額,橫向監督就不會產生搭便車問題。魏光興等(2006)[8]研究發現橫向監督產生的“隱性邊合約”能通過設立聯合激勵合約使得其報復機制可信可行,從而減少聯保成員的搭便車行為。李忠(2013)[9]研究指出由于農戶誠信意識薄弱、還款期限設置不合理,聯保貸款有可能會演變成聯合欠債,加強聯保貸款的內部監督可以解決此問題。董曉林等(2016)[10]認為同伴監督可以降低違約率或道德風險。林曉甫等(2016)[11]認為,聯保小組成員只承擔部分的連帶責任是導致現行聯保貸款機制道德風險增加的主要原因。夏佳佳和王守龍(2020)[12]運用基于強化學習的演化博弈理論優化模型對聯保貸款中存在的“搭便車”問題進行了分析,認為引入“信用等級制度”可以約束聯保貸款參與各方的還款行為。

由以上文獻回顧可知,關于聯保貸款存在的問題的研究不斷增多,但不難發現,對于聯保貸款搭便車問題的影響因素研究還是相對較少的。據此,本文試圖從演化博弈論的角度對農戶聯保貸款搭便車問題進行分析,是對現存文獻相關研究的一個重要補充。

二、農戶聯保貸款的搭便車行為的生成

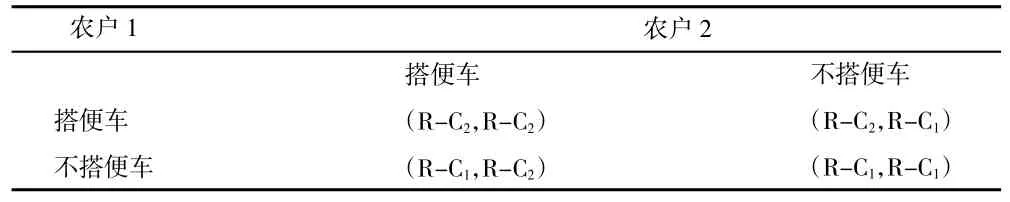

農戶聯保貸款是由若干個有借款需求的農戶自愿組成一個小組,每個成員對其他成員的債務負有連帶責任的一種團體合作的貸款。小組內每一個成員都是理性人,每個人的決策行為都會影響到其他人的行動,這和博弈論研究參與博弈的相關主體之間的決策行為是相符合的,所以用博弈論來分析農戶聯保貸款小組成員之間的關系是合適的。據此,我們對聯保貸款的搭便車問題進行博弈分析,博弈模型如圖所示,并寫出博弈支付矩陣如表1 所示。

表1 借款農戶之間的博弈支付矩陣

表1 的博弈矩陣顯示了聯保貸款農戶之間四種不同的博弈策略組合:(不搭便車,不搭便車)、(不搭便車,搭便車)、(搭便車,不搭便車)、(搭便車,搭便車)。對于農戶1 來說,他借款所獲得的投資收益是R,如果他選擇不搭便車,那么他就要付出成本C1,那么他的收益為R-C1;如果他選擇搭便車,那么他需要付出的成本會比較小為C2,即他可以獲得的收益為R-C2,C1>C2。那么作為理性人,不論對方選擇是否搭便車,在他選擇搭便車的收益大于不搭便車的收益時,他都會選擇搭便車,即搭便車是他的占優戰略均衡。同理,農戶2 的占優戰略均衡也是搭便車。這樣,農戶之間的博弈就陷入了“囚徒困境”,即每個農戶都為了實現個人利益的最大化,導致了集體選擇搭便車。每個農戶都希望自己獲取投資的全部收益,而相應的成本卻由其他成員承擔。最終結果會使得聯保貸款不能很好地發揮它的作用,也不能可持續地發展下去。

三、農戶聯保貸款搭便車行為的博弈分析

(一)基本假設

經典博弈論是從人是完全理性和信息是完全的角度出發分析各經濟主體之間的選擇行為。但人是有限理性的,是在不停地學習和模仿中不斷進行選擇和調整,最后達到最優狀態的。所以,本文運用演化博弈模型對農戶聯保貸款中存在的搭便車問題進行研究。鑒于此,有如下的基本假設:

(1)考慮農戶是同質的,他們博弈獲得支付的差異與其自身屬性無關,僅僅是由各自采取的不同行動策略所致。為了研究簡便,設聯保體是由兩個農戶所構成。

(2)在初期,聯保體農戶都有融資需求且能夠組成聯保小組從銀行獲得貸款,并假設在貸款到期時,應向銀行償還一樣的本息和,都為r,且r>0。

(3)聯保體中的每一個農戶都缺乏啟動資金去生產投資自己擁有的項目,只能向銀行進行貸款,并承諾將所獲得的貸款全部用于該項目的生產經營,不做他用。并假設當項目投資成功時能獲得總額為R 的收益,若項目失敗,則不能獲得任何的好處,即收益為0。

(4)假設聯保體農戶的策略空間為“搭便車”和“高水平努力”。搭便車農戶總是偏好于不勞而獲的低水平努力的策略e,而高水平努力的農戶偏好于高水平努力的策略E。進一步地,假設他們在聯保體中選擇高水平努力和搭便車策略的概率,即他們選擇高水平努力的概率為P,選擇低水平努力的概率為1-P,且0≤P≤1。

(5)假設農戶投資項目成功與否只與成員的努力程度相關,農戶付出高水平努力他的項目成功的概率均為Q,如果農戶付出低水平努力,他的項目成功率為q。

(6)農戶選擇不同程度的努力水平需要付出的成本不同,假定此成本可以用貨幣進行計量,可用函數C(*)表示。選擇高水平努力需要付出成本C(E),選擇搭便車則需要付出成本C(e)。成本滿足條件,C(E)>C(e)≥0,C'(*)>0,C''(*)>0,QR-r-C(E)>qR-r-C(e)>0。

(7)假設聯保體農戶只有在投資失敗時才會出現違約不還款,不存在惡意拖欠。且其中一個成員不還款,另一個成員應為其承擔連帶償付責任,那么假設將來該成員再清償此債務的概率為t,并且對銀行清償各自的債務的概率也為t,其中0≤t≤1。由于貨幣的時間價值,未來債務再清償因素是需要進行貼現才能和現期的收入相加,為簡化計算,假設此債務的貼現率為1。

(8)不考慮聯保體內的策略性違約。只有在聯保體全部農戶都投資失敗時,聯保體才會不履約而拖欠債務。此時,社會懲罰為Z。

(9)如果聯保體沒有違約,那么小組成員都可以進入到下一貸款周期,這是銀行的獎勵,量化貼現后用V 來表示,V>0。但如果到期末,聯保體出現違約情況,則不論借款農戶是否償還了自己的債務,均沒有機會獲得銀行的貸款獎勵。

(二)演化博弈模型的建立

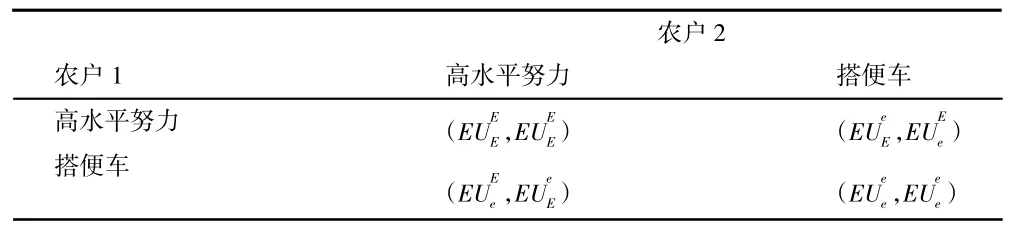

農戶在獲得聯保貸款后,將所得的款項都用于生產經營活動,在這個過程中,他有兩種選擇:一是在生產經營活動中付出高水平的努力以期得到高的回報;二是他付出低水平的努力,即他選擇搭高水平努力的成員的便車。借款農戶的博弈矩陣如表2 所示。

表2 借款農戶之間的博弈矩陣

由前文假設可知聯保體農戶以P 的概率選擇高水平努力工作的策略,所以借款農戶分別選擇高水平努力E 和搭便車e 策略時,他的平均期望收益為:

因此,在博弈中,借款農戶的總的平均期望收益為:EU=PEUE+(1-P)EUe

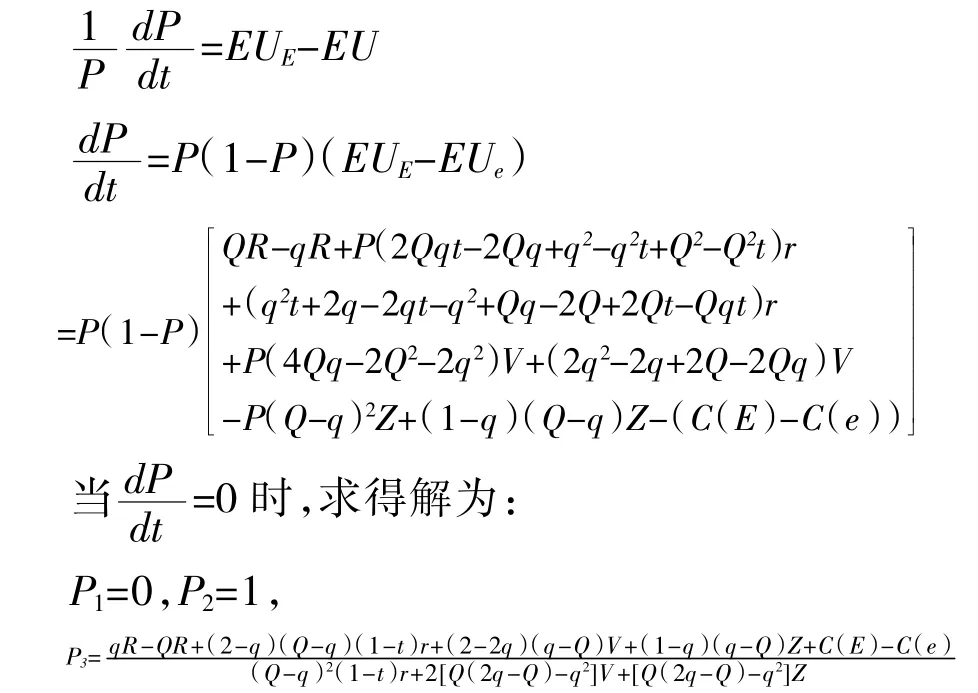

由于聯保體內各成員的生產經營收益情況是相同的,所以農戶高水平努力行為的復制者動態可用一個微分方程來表示,即為:

可知,P1,P2,P3借款農戶進行博弈的三個均衡解。復制動態方程求出的均衡點不一定是系統的演化穩定策略(ESS),只有當演化穩定策略的斜率小于零,即F'(P)<0,該點才是演化博弈的穩定點。將3 個均衡點代入復制動態方程F(P)對P 的一階導函數中,判斷其結果的正負號。

(三)聯保貸款搭便車行為的演化分析

由上述分析可知P1=0 和P2=1 是該博弈的演化穩定策略(ESS)。相位圖如圖1 所示,參與演化博弈的小組成員都是短視的,都是根據其他成員的行為以及周邊環境的變化而不斷調整自己的策略行為,所以博弈一開始的狀態會對群體的最終演化方向有影響,也就是說,群體最終的均衡狀態取決于此次博弈的初始位置。如果初始狀態下有大于P3比例的成員選擇高水平努力,由于行為慣性,最終演化穩定策略是所有成員都選擇高水平努力;如果初始狀態下選擇高水平努力的成員數量與總數之比小于P3,最終成員都會選擇“搭便車”。

圖1 演化相位圖

從P3的表達式可以看出,Q、q、R、r、t、V、Z、C(E)、C(e)這些因素都會影響該點的位置。所以,我們首先假定聯保體內的農戶博弈的一個初始狀態是均勻且是隨機的,并且為了方便分析,假定只考慮單變量變化是對演化博弈的均衡產生的影響。

1.項目成功率Q 和q 對演化均衡的影響。由于文章中假設農戶項目投資成功的概率只與農戶的努力水平有關。成功率變化使得努力水平也發生變化,不能繼續進行單因素分析,所以本文不考慮項目成功率對結果的影響。

2.項目收益R 對演化均衡的影響。當投資項目的收益R 增加時,P3是會變小的,均衡點會往左移動,趨向于雙方都選擇高水平努力的均衡策略。這可能是因為,項目收益的增加,在成本不變時,利潤的增加就會激勵農戶選擇高水平努力而放棄搭便車,以此來獲得更多的滿足感。

3.償債概率t 的變化對演化均衡的影響。當償債概率t 變大時,從表達式上看,分子分母都發生變化,根據他們變化幅度可以知曉分子變化的幅度更大,所以整體是變小的,即P3是會變小的,趨向于都選擇高水平努力的均衡策略。這可能是因為,t 的增加意味著農戶在未來需要償還債務的概率增加,使得農戶逃避債務的可能性變小。農戶就不得不選擇努力工作而放棄搭便車的機會。這樣,他才有更大的可能性投資成功而獲取收益,從而使得自己的債務有償還的機會,減輕債務負擔。同時,債務的清償也能夠讓他將來有機會再次獲得貸款的機會,以便以后能夠更好地進行投資來獲取收益。所以,在t 增加的時候,農戶更傾向于高水平努力。

4.貸款到期需還的本息和r 的變化對演化均衡的影響。當聯保體中的農戶獲得的聯保貸款的利率提高時,使得其到期所還的本息和增加,此時,P3變大,故而P3往右移動,趨向于農戶都采取搭便車的策略。這可能是因為,農戶投資項目的成本隨著他到期所要歸還的貸款及其利息的總額的增加而變大,在他的總收入水平不變的情況下,他所能得到的收益就會變少的,追求收益最大化的理性農戶就會因為收益的減少而失去了選擇高水平努力的動力。

5.銀行提供的貼現到本期的效用值V 的變化對演化均衡的影響。當銀行提供的貼現到本期的效用值V 變大時,P3是會變小的。此時,P3往左移動,趨向于雙方都選擇高水平努力的均衡策略。這可能是因為當銀行提供的貼現到本期的效用值越大,也就是農戶未來可以獲得更多的貸款,激勵越大,一個具備長遠眼光的農戶就不會為了眼前所獲得的一些利益而放棄這部分收益去選擇搭便車。

6.銀行對聯保貸款違約的懲罰Z 的變化對演化均衡的影響。當違約時的懲罰Z 變大時,P3是會變小的。此時,P3往左移動,雙方傾向于都選擇高水平努力的均衡策略。這可能是因為,當銀行加大對不履約的聯保貸款小組的懲罰時,就是增加了農戶選擇搭便車的成本。農戶的搭便車行為降低了使用聯保貸款進行投資的項目的成功率,增加了農戶還不上貸款的可能性,提高了聯保體違約的可能性。所以理性的農戶為了避免支付更多的成本而減少收益,他們就不得不選擇高水平努力。

7.借款者的努力程度C(*)變化對演化均衡的影響。當借款者的努力程度差C(E)-C(e)值變大,此時,P3變大,P3往右移動,這時農戶都采取低水平努力即會選擇搭便車策略。這可能是因為,如果高低努力水平帶來的收益之差不是很大而其所帶來的負效用之差較大的話,農戶寧愿選擇低水平努力也就是會選擇搭便車而不愿意付出更高的成本。

四、結論與建議

聯保貸款憑借其連帶責任的優勢對解決道德風險和逆向選擇問題有很好的效果。但其本質上是一種團隊形式的合作,極容易導致成員出現搭便車行為。作為生產經營者的農戶,在沒有一定的約束情況下,在使用聯保貸款的過程中會更傾向于選擇搭便車即都采取低水平努力,這會使得聯保貸款的成功率降低。本文從演化博弈視角分析了各因素變化對搭便車行為均衡的影響,對規避農戶之間產生的搭便車行為,防止聯保貸款的解體提出以下建議:

(一)適當降低聯保貸款的貸款利率

根據我國農村實際,農戶由于自身以及環境的一些限制,其投資回報并不是很高,并且抗風險能力也相對來說比較弱。貸款利率的降低可以使得聯保體農戶到期所需要償還的本金加利息之和變小,減輕農戶們的負擔,降低農戶們所需要承擔的風險,并且使得農戶在利潤一定條件下的收益增加。這樣能夠激勵農戶去選擇高水平努力工作,同時監督組員努力工作。

(二)制定有效的獎懲機制

銀行等金融機構可以根據實際情況提供給這些履約農戶新的貸款或者更高額度的貸款并給予一定的利率優惠,使得他們有更高的貼現到本期的效用值。這樣,有長遠眼光的農戶就會去選擇高水平努力而放棄搭便車的行為,從而降低聯保貸款的違約率。對于違約的聯保體則加大懲罰力度,包括通報其違約行為和喪失未來貸款的權力等,提高農戶的違約成本,使得Z 值增加,從而使得農戶為了避免承擔更多的成本減少收益而放棄搭便車。

(三)建立有效的債務追償機制,做到信息公開,以提高償債率

首先,農戶與農戶之間應該完善債務追索機制,通過簽訂經法律認可的合同或者協議要求被替償債務的成員在未來不得以任何理由拒絕償付因他而承擔了連帶債務的組員的貸款。其次,農戶之間做到信息公開,加強彼此之間的交流,一旦農戶的搭便車的成本高于高水平努力帶來的好處,那么農戶將會放棄搭便車而選擇努力工作。

(四)加大對農戶的扶持力度,提高農戶投資的收入

收益的提高可以增加農戶努力工作的動力。一方面,可以開展技術培訓,讓廣大農民進行專業化的學習,提高技術本領,更加理性投資經營。另一方面,可以積極的給予信息方面的幫助,使得農戶更好的回避市場風險和自然風險,穩定農戶的收入。通過信息與技術方面的幫助不僅可以使得農戶的收入變高激勵他們放棄搭便車,也可以降低他們獲取相同收益的成本。

猜你喜歡

教學考試(高考化學)(2021年2期)2021-05-30 06:15:52

河南電力(2021年5期)2021-05-29 02:10:00

中學生數理化·高一版(2020年3期)2020-04-21 08:03:20

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

數學大世界(2018年1期)2018-04-12 05:39:14

領導決策信息(2017年10期)2017-05-17 04:49:02

時代英語·高三(2014年5期)2014-08-26 02:49:51