股權激勵特殊行權條件設計動因及經濟后果

——以高鴻股份為例

2021-06-15 02:01:10甘曉東信陽農林學院河南信陽464000

商業會計 2021年10期

關鍵詞:業績

甘曉東 (信陽農林學院 河南信陽 464000)

一、引言

股權激勵計劃已經廣泛應用在我國上市公司的管理實踐中。有學者調查2011年1月—2013年5月我國上市公司股權激勵計劃,發現國內上市公司股權激勵計劃存在行權條件單一,缺乏市場業績評價指標的問題(張娟,2013)。進一步調查發現,2006年1月1日至2020年1月1日,A股非金融類上市公司共發布并實施2 143份股權激勵計劃。正在實施1 001項,實施完成1 142項。常用的行權條件有三類:一是財務業績;二是市場業績;三是根據公司需要設計的特殊業績條件。利潤指標和凈資產收益率占比最高,分別為64.66%和19.75%。采用市值作為行權條件的只有6家公司的11個方案。特殊業績指標是指除財務業績和市場業績以外的業績評價指標,具有代表性的是將研發費用嵌入某個會計指標中全面評價被激勵對象表現的業績評價指標,只存在于5家公司的6個激勵方案中。如高鴻股份(000851)提出的EOE,復星醫藥(600196)提出的研發費用占制藥業務銷售收入百分比。激勵計劃行權條件單一的問題正在慢慢改善,市場業績、特殊業績仍不被重視。

監管層對市場業績、特殊業績仍持謹慎態度。2019年6月27日,證監會頒布《上市公司股權激勵管理辦法》,對股權激勵行權條件做了具體要求:一方面,允許上市公司將行權條件進行對比,可以使用歷史業績或同行業相對業績(RPE)作為對比依據;另一方面,明確指出以下業績指標可以作為行權條件,包括凈資產收益率、每股收益、每股分紅、凈利潤增長率、主營業務收入增長率。監管層面明確提出的行權指標仍然以財務指標為主。EVA、股票市價、公司價值、研發投入等指標,并未得到監管層面明確支持,盡管理論研究指出這些指標在評價上市公司價值創造活動或長期價值方面存在一定作用。

William R.Scott指出股票激勵方案往往以不同類型的業績評價指標為基礎。公司選擇財務業績指標(凈收益)或市場業績指標(股票價格)的依據是股權激勵契約對這兩個指標的敏感性和精確度。Datar,Kulp and Lambert(2001)實證檢驗了這一結論,研究表明:企業在選擇財務業績或市場業績時,應當根據該指標的敏感性或精確度進行選擇,敏感性或精確度越高的指標,理論上占業績評價活動的比重應當越高。辛清泉、譚偉強(2009)通過研究國有企業經理貨幣性薪酬的業績敏感性發現:市場化進程增強了國有企業經理薪酬之于企業業績的敏感性,同時,相對于會計業績而言,市場業績在薪酬契約中的作用有逐漸增加的跡象。陳震、李艷輝(2011)也發現,隨著市場化進程的加快,高管薪酬與會計業績的敏感性降低,與市場業績的敏感性增加。在市場業績與管理人員薪酬敏感性越來越高的背景下,在股權激勵契約中,提升市場業績在薪酬評價中的比重,才能提高契約有用性。

另一部分學者研究發現:復雜的、特殊的行權條件能夠提高股權激勵計劃的有效性。Feltham and Xie(1994)研究發現復合業績評價指標會提高代理合同的效力。國內學者通過研究我國上市公司股權激勵計劃發現:行權條件嚴格的、行權期長的激勵計劃才能夠有效激勵管理層,屬于激勵型契約(呂長江,2009;辛宇,2012;辛佩珊,2020)。這些研究表明,業績指標過于簡單,不利于形成有效的薪酬契約,復雜的、特殊的行權指標理論上應該有用武之地。研究股權激勵計劃中特殊行權條件的設計動因,才能解釋理論研究結論和管理實踐之間的重大差異。

二、高鴻股份股權激勵特殊行權條件設計及調整動因分析

(一)激勵計劃實施前高鴻股份主營業務概況。大唐高鴻數據網絡技術股份有限公司(以下簡稱高鴻股份),成立于1994年1月,是國資委通過電信科學技術研究院實際控制的國有企業。2014年以前,公司主營業務包括通訊設備制造、計算機涉密業務、系統集成業務以及外圍設備銷售和信息服務業務五類。核心業務是系統集成設備的銷售和IT設備銷售,二者創收分別占公司2014年營業總收入的27.48%和62.01%,公司信息服務業務占比較低。激勵計劃實施前,公司屬于設備制造公司,而非信息技術公司。

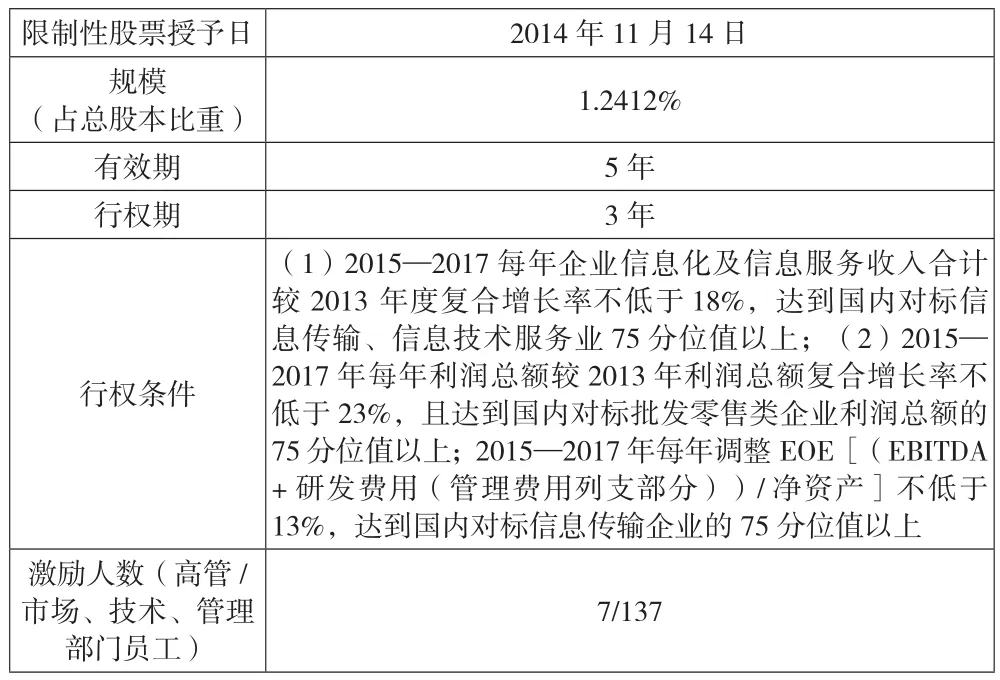

(二)高鴻股份激勵計劃行權條件及其存在的問題。公司于2014年11月15日對外公布了限制性股票激勵計劃方案。高鴻股份激勵計劃在行權條件的設計上具有一定創新性:一是提出特殊的業績評價指標EOE。EOE是指息稅折舊攤銷前凈利潤和公司研發費用之和在公司凈資產中的比重。該指標比凈資產收益率更加全面,因為它還能夠評價公司的長期投資活動和研發投入水平。二是要求對行權業績進行對比評價,對比評價利潤總額的對照公司包括三聯商社(600898)等16家批發零售業公司;對比評價EOE的對照公司包括中電廣通(600764)等16家信息服務業公司。

表1 高鴻股份限制性股票激勵計劃主要內容

高鴻股份股權激勵計劃行權條件設計的主要問題是設計過于復雜,如果外部環境發生重大變化,像EOE這樣的業績指標的計算結果就會發生較大的變化,EOE可能就缺乏對管理層業績的解釋能力。

(三)特殊行權條件設計動因及調整業績對比公司的契約動因。

1.特殊行權條件的設計動因。高鴻股份2014年董事會報告指出:公司面臨技術創新能力、商業模式創新能力和管理創新能力缺失的問題。董事會提出了向互聯網公司轉型的總戰略目標。目標一是發展信息服務業務,實現業務轉型;目標二是提高企業創新能力。為了引導管理層實現目標一,董事會及薪酬委員會將企業信息化及信息服務收入增長率作為第一個行權指標。該指標的設計動因在于激勵管理層開展有利于業務轉型的活動。為了避免業務轉型過程中盈利能力下滑,公司設置了利潤總額增長率作為第二個行權指標。

高鴻股份為了最大程度刺激公司創新,設置包含研發費用的EOE作為第三個行權指標。有理論研究認為,股權激勵契約中財務業績考核會抑制企業創新。劉寶華、王雷(2018)檢驗了股權激勵契約中凈資產收益率和凈利潤業績考核條件和企業R&D(研發水平)的關系,發現二者呈現負相關關系。以上研究表明:公司如果僅僅將盈利指標作為行權條件,則可能抑制管理層創新。因此,高鴻股份特殊行權條件EOE的設計動因在于協調公司盈利和創新的關系,刺激管理層開展創新活動,最終實現公司戰略目標。

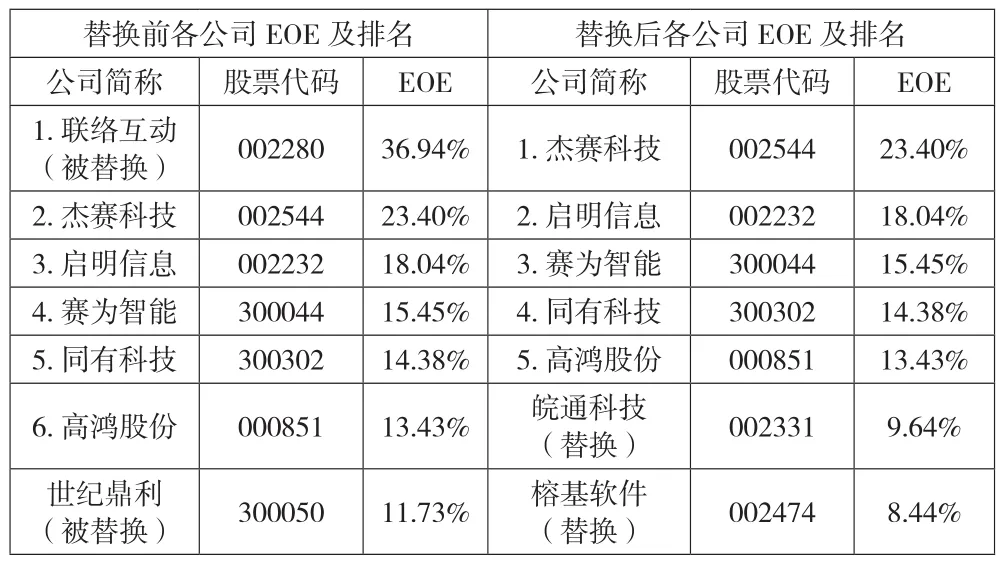

2.調整業績對比公司的契約動因。根據高鴻股份激勵計劃,EOE必須實現每年13%絕對增長,與此同時在16家業績對比公司之中排名前五,限制性股票才能解鎖。高鴻股份2015年EOE為13.43%,超過13%的絕對值增長。但是公司在業績對比公司中排名第六,如表2所示。

表2 高鴻股份及業績對比公司2015年EOE

2016年10月28日,公司薪酬委員會宣布替換2家用于EOE業績對比的公司。用皖通科技(002331)和榕基軟件(002474)替換掉聯絡互動(002280,原新世紀)和世紀鼎利(300050)。原因是兩家被替換公司在2014年度發生重大資產重組,重組后資產規模、收入結構發生重大變化,導致重組后財務數據不再具備可比性。調整后,榕基軟件和皖通科技EOE分別為8.44%和9.64%,均小于高鴻股份的13.43%。高鴻股份EOE排名上升至第五位,行權條件就此達成。

薪酬委員會更換資產規模發生重大變化的對照企業是有理論依據的,Albuquerque(2009)研究指出在運用相對業績評價時,必須剔除公司規模的影響,因為外部因素對不同規模的公司影響是不同的。聯絡互動和世紀鼎利在2014年發生了重大資產重組,兩家公司EOE發生了異常變化。與高鴻股份EOE業績不存在可比性。薪酬委員會調整業績對比公司的內在動因是提升不同公司EOE的可比性,進而更加客觀評價被激勵對象的努力程度,最終提高股權激勵契約的有效性。薪酬委員會的做法屬于有效的薪酬治理活動。

三、高鴻股份股權激勵計劃經濟后果分析

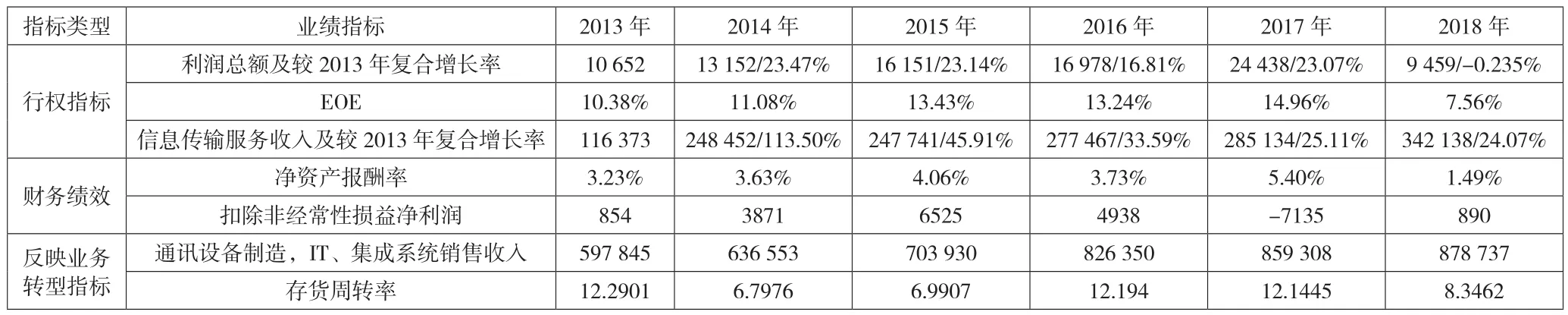

(一)高鴻股份激勵計劃對財務績效和公司戰略的影響。理論界對股權激勵經濟后果的研究主要圍繞激勵計劃對企業績效和股票超額回報的影響兩個方面展開。陳文強、賈生華(2015)以凈資產報酬率作為財務績效的替代變量,檢驗了財務績效和股權激勵的關系,研究發現股權激勵能夠提高企業財務績效。如果使用凈資產報酬率代表公司財務績效,高鴻股份股權激勵和財務績效的正相關關系僅在業績考核期存在,2018年公司凈資產收益率直線下滑至1.49%;如果用扣除非經常性損益后凈利潤代表公司財務績效,高鴻股份激勵計劃和財務業績的正相關關系并不存在。

查閱高鴻股份公告,公司2017年非經常性凈收益來自于處置子公司等活動。2017年9月23日高鴻股份公開拍賣北京一九付支付科技有限公司。根據資產評估報告,該子公司2015年和2016年主營業務毛利率分別高達82%和116%,凈利潤分別為7.3萬元和8.5萬元。這與公司所稱處置虧損子公司的說法有著較大出入。以上證據表明公司處置子公司并非有計劃的管理活動,而是管理層的機會主義行為。2017年公司主營業務逐漸衰敗,不得不靠出售子公司等舉措來扭轉頹勢,達成行權條件的同時卻產生了巨額非經常性凈收益,影響公司盈余質量。公司2018年度的凈資產報酬率下降至1.49%,財務業績不再具備持續增長能力。高鴻股份激勵計劃對公司財務業績造成了負面影響。見表3。

表3 高鴻股份行權指標及反映業務轉型的指標 單位:萬元

激勵計劃實施前,高鴻股份以銷售通訊設備見長,如果轉型為信息技術服務公司,會導致存貨儲備和通訊設備銷售收入的減少。高鴻股份2013年存貨周轉率較高、2014—2015年存貨周轉率和通訊設備銷售收入均有所下降,這說明在股權激勵初期,公司投入更多精力到信息服務業務中去,業務轉型初見成效。公司2016—2017年存貨周轉率的回升以及信息傳輸服務業務收入增長率下降表明公司業務轉型步伐放緩,管理人員投入更多精力到傳統通訊設備銷售業務中來。股權激勵計劃沒能幫助公司實現業務轉型。

高鴻股份在2015—2017年研發強度和研發人員均逐年下降。2018年,公司大面積解聘研發人員,研發強度也大幅度下滑。公司雖然志在向信息科技公司轉型,但是公司的研發活動效果不佳。高鴻股份激勵計劃沒有提高公司創新能力,沒能幫助公司實現戰略目標。

表4 高鴻股份研發水平

(二)高鴻股份激勵計劃公布與解鎖成就的市場反應。研究股權激勵市場反應常用的方法是事件研究法。觀察某一事件的市場反應一般使用股票的超額累進收益率(CAR)來表示。對股權激勵CAR的調整一般采用市場調整收益模型(張肖飛,2016)。具體計算過程為,使用Rmt代表市場調整收益率,該指標由數據庫中總市值加權平均市場日收益率構成;使用Rit代表t日第i支股票日收益率。使用公式ARit=Rit-Rmt計算股票日超額收益率。使用公式計算超額累進收益率[15]。

第一個事件為高鴻股份2014年11月15日公布股權激勵計劃,因當天閉市,只能觀察到事件前三天和后三天的股價變化情況。窗口期-2和-1日,股票超額累進收益率為負,這代表公布激勵計劃之前市場的悲觀預期和負向的反應。窗口期2和3日,CAR為由負轉正,有小幅度上升。表明市場對高鴻股份的股權激勵計劃持樂觀態度,使得股票超額回報增加。

第二個事件是高鴻股份2016年11月10日公布限制性股票第一次解鎖成就公告,盡管限制性股票的解鎖得益于薪酬委員會調整激勵計劃后才得以實現,但市場卻做出了正向反應,窗口期1—3日公司CAR為正且逐步上升。投資者對調整解鎖條件的股權激勵計劃持支持態度,將之視為有效的薪酬治理活動,投資者的表現與前文的理論分析一致。

第三個事件為高鴻股份2018年11月21日公布了限制性股票第三次解鎖成就的公告,發布當日市場做出了正向反應,且CAR較前一日有所提升。但是進一步消化與第三次解鎖有關信息后,窗口期1—3日CAR大幅下降。市場做出了負向反應。市場認為出售子公司的決策不會增加公司價值。限制性股票未能解鎖。

圖1 激勵計劃不同事件超額累進收益率CAR

行權條件的設計要簡潔直觀。高鴻股份行權業績條件設計的過于復雜,組織成員無法有效地對新制度產生認知感,無法理解其存在的背景和意義,公司管理層和業務人員對新的業績評價制度越來越抵觸,反而傾向于接受傳統的、容易理解的業績評價制度(湯谷良、戴天婧,2015)。高鴻股份2017年6月15日公布了新的股權激勵計劃,印證了這一觀點。新的激勵計劃行權條件為利潤總額復合增長率、凈資產收益率增長率、銷售利潤率增長率三指標,公司已經放棄特殊行權指標。

(二)啟示。高鴻股份包含特殊行權條件的股權激勵計劃沒能提升公司價值,這為上市公司實施股權激勵計劃提供以下啟示。一是公司擬將采用EOE等特殊業績指標作為行權條件時,一定要注意這些業績指標的設計是否有缺陷,是否適應公司的發展階段和戰略目標。如果公司當前能力難以實現上述目標,則應該放棄使用。二是企業在推行新的業績評價制度前應該對員工進行充分的培訓,使其融入到企業文化之中,這樣才能最大程度保證新制度的順利實施。

進一步研究高鴻股份激勵計劃調整方案發現:上市公司通過薪酬委員會來協調股權激勵計劃的實施,是提高股權激勵契約有效性的手段。當公司的業績水平接近行權條件時,薪酬委員會通過一系列的協調工作幫助激勵對象行權,可以避免打擊被激勵對象的積極性。

四、結論與啟示

(一)結論。特殊行權條件必須能夠合理評價被激勵對象業績,否則起不到激勵效果。高鴻股份激勵計劃中EOE指標包含的研發費用是指列支在利潤表“管理費用”下的“科研費或研發費”,該項目是指費用化的研發投入。費用化的研發投入由不能產生經濟利益的研究投入、部分不能產生經濟利益的開發投入構成,二者僅代表公司的潛在價值,并不能代表管理層、技術人員在研發活動中的努力程度。

特殊行權條件要和被激勵對象的能力相匹配、和公司所處的發展階段相適應。根據Victor H.Vroom(1964)提出的激勵理論,激勵計劃如果無法提高被激勵對象達成目標的把握程度,則不能提高激勵效果。高鴻股份復雜的行權指標增加了行權難度,2015年調整激勵計劃才得以行權,降低了管理層的行權預期。這改變了管理層在2016年的重大決策:管理層重新將工作重心轉移到更有把握的通訊設備銷售業務中,雖然該業務對管理層來說更熟悉,但是該業務的低毛利率拖垮了2016年的利潤總額,致使2016年

猜你喜歡

兒童故事畫報·智力大王(2025年8期)2025-08-23 00:00:00

水泵技術(2022年2期)2022-06-16 07:08:54

水泵技術(2022年1期)2022-04-26 14:20:14

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

中國化肥信息(2019年2期)2019-04-04 05:53:20

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25