融資模式視角下創業板上市公司研發投入影響因素研究

2021-06-15 02:01:12吳麗君蔣陶徐州工程學院金融學院江蘇徐州221018

商業會計 2021年10期

吳麗君 蔣陶(徐州工程學院金融學院 江蘇徐州 221018)

一、引言

科技進步不斷推動著經濟的發展進程,在經濟新常態下,創新已然成為了發展的第一動力。“創新理論”這一概念最早是由奧地利經濟學家熊彼特在《經濟發展理論》一書中提出的。在經濟學中,研究與開發費用即R&D費用通常被用來衡量研發創新強度。2019年我國R&D費用支出總額約為22 143.6億元,其中有約16 921.8億元的企業投資資金,占比約為76.40%。作為社會研發創新的核心力量,企業創新顯得至關重要,而中小企業創新更是占據著企業創新的主體地位。在引領企業創新的道路上,創業板上市公司發揮著“龍頭效應”。但由于市場信息的不對稱性和不穩定性,再加上研發過程并非一蹴而就,很多研發創新都將面臨數以百計的失敗案例來完善產品,因此前期投入的研發資金很有可能淪為沉沒成本,因此長周期且來源穩定的資金鏈有助于提升企業研發創新水平。但是融資問題卻制約著創業板上市公司的快速發展,限制了企業研發投入規模,抑制了企業研發創新對經濟增長的提升效應。對企業管理者而言,深入了解不同融資模式對企業研發投入的影響程度,是企業獲得研發創新所需資金的重要前提。

二、理論分析與研究假設

金融機構具備分散風險、配置資源等功能,理論分析與實證檢驗均發現金融體系發展對企業創新具有促進作用(Meierrieks,2014;Hsu et al.,2014)。企業可以通過內源、外源等多種融資模式籌集研發創新投入資金,但何種融資模式對研發創新活動的提升作用更加顯著存在較大爭議。

盧馨等(2013)認為,目前我國科技型企業正面臨著相當程度的融資約束,主要原因在于金融體系對于高新技術企業信任度低,進而使得該類企業研發投入主要依靠內源融資,且這一關系在具有高成長性的上市企業中尤為明顯(段海艷,2016;于波和趙佳璐,2019)。然而也有研究得出相反的結論,如李匯東等(2013)認為,我國資本市場正在不斷完善,企業有了更廣闊的渠道籌集資金,并且伴隨著國家雙創政策的出臺,越來越多企業籌集研發資金不依賴于內源融資。劉家樹和范從來(2019)則發現,內源融資對企業不同創新階段投資具有異質性效應。袁禮和許濤(2019)認為,內源融資對企業技術創新的影響受信貸市場環境約束。優序融資理論認為內源融資優于其他融資模式,并且對于企業的研發投入起到促進作用。但由于存在市場信息不對稱,企業出于自身利益和研發安全性的考慮,不愿意提早向外界透露過多關于研發的信息,外部投資者由于缺乏完整的信息而拒絕投資,導致企業難以獲得穩定的外源融資來支撐研發投入。但是隨著國家近年來對企業創新的重視以及資本市場的日臻完善,多樣化的外源融資供給渠道涌現,企業研發投入對于內源融資依賴關系的研究結論逐漸發生著變化,且越來越多的學者研究表示二者之間不存在“依賴”關系(袁禮和許濤,2019)。創業板企業大多數是中小型企業,規模較小,內部資金不充足,僅僅依靠內源融資很難支撐企業的創新研發活動,并且由于我國銀行等金融機構為主體的市場能夠提供多種外源融資渠道,所以企業不依賴于內源融資而更傾向于通過外源融資渠道獲得資金。基于上述分析,本文提出假設1:

H1:我國創業板上市公司研發投入對內源融資不存在顯著依賴關系。

Sasidharan等(2015)發現股權融資并未推動印度制造業研發投入。王帆等(2017)采用2012—2015年近100家信息技術業企業為樣本對象,發現股權融資對研發投入的推動作用要比債權融資更顯著。張憬和劉曉輝(2018)以2007—2015年我國創業板上市公司為研究對象,發現股權融資對于企業的研發投入有顯著推動作用。由于大部分企業受企業規模等一系列因素的限制,自身內源資金對研發投入的支撐力度較低,企業更傾向于通過外源融資之一的股權融資來獲得研發投入資金。一是因為處于快速成長階段的創業板上市公司,其顯著特點是規模小、風險高,進行投資之后風險系數較大,缺少長期穩定收益,相較于期望獲得穩定收益的債權投資者來說,股權投資者會因為企業的高成長性而樂意承擔風險。二是因為股權融資模式下,企業和股東之間構建起了“共享收益,共擔風險”的關系,即使企業創新失敗也不會破產清算,提升了企業的抗風險能力,同時激發了企業研發創新的積極性。基于上述分析,本文提出假設2:

H2:股權融資能夠顯著促進創業板上市公司研發投入,相較于長期債務融資,企業更傾向于進行股權融資。

債權融資對企業創新績效的影響存在研究悖論。段海燕(2016)發現,高研發強度的企業其負債比例通常是偏低的,隨著企業資產負債率的提高,企業的研發投入反而減少。黃亞茹(2018)研究指出,債務融資會抑制R&D投資強度,債務融資雖然對企業開發性的創新投資強度影響甚小,但是對探索式創新投資強度卻有顯著的抑制作用。于波和趙佳璐(2019)研究則發現,債權融資對企業創新績效存在正向影響。長期債務融資是外源融資的一種典型方式,通常情況下,企業的長期債務融資由長期借款和債券組成。長期債務融資雖然會在一定程度上造成企業財務支出的負擔,但是憑借其短時間內不用歸還本金、而只需定期支付相應利息費用的優勢,獲得很多企業的青睞,企業可以將通過長期債務融資獲得的資金用于需要長期且穩定資金投入的研發活動,這樣能夠積極有效地緩解企業面臨的融資約束問題。因此,長期債務融資在一定程度上可能會對企業的研發投入起到促進作用。史小坤等(2017)通過研究我國創業板上市公司的情況后發現,長期債務融資是高融資約束企業在進行融資時的首選。李匯東等(2013)研究發現,中小企業受其規模影響,通常內部資金積累制度不健全,鑒于長期債務融資的一些自身優勢更容易吸引這部分企業,所以長期債務融資對其有顯著的促進作用。基于上述分析,本文提出假設3:

H3:長期債務融資能夠顯著促進創業板上市公司研發投入。

企業創新的低回報卻伴隨著高投入,這一反差大大降低了企業開展研發活動的主動性與積極性,需要政府通過政府補貼渠道支持企業創新項目(蔣建軍等,2017)。政府補貼主要用于扶持特定對象,幫助其完成創新目標,促進企業的發展。企業能獲得政府補助,側面反映了其研發是具有價值的(當然,企業獲得政府補助,不一定都進行研發),獲得政府的肯定及支持從而能夠吸引更多的投資。許多研究均發現政府補貼對企業創新發揮了積極作用(劉鴻雁,2020),進一步地,盧馨等(2018)、汪軍(2019)研究發現在不同的融資渠道中,政府補助對研發投入的促進作用最有效。段海艷(2016)聚焦于中小板市場,認為政府補助不僅可以作為企業研發投入的資金來使用,而且政府愿意劃撥資金對該企業的研發創新活動進行補助,向外部投資者傳遞了利好信號,這將使得企業獲取更多的外源融資。進一步研究發現,政府補助對創新的提升力度強于股權融資與債務融資。基于上述分析,本文提出假設4:

H4:政府補貼能夠顯著提升創業板上市公司的研發投入,并且其強度大于其他融資方式。

三、研究設計

(一)樣本選擇及數據來源

本文選擇2016—2018年創業板市場企業作為研究樣本,剔除金融企業、數據不全的樣本,最終得到創業板上市公司數據樣本共1 347個。本文對所有連續型變量最大和最小1%的數據進行了Winsorize處理。為控制潛在的自相關問題,回歸分析中使用了穩健標準誤差。數據均由CSMAR數據庫下載并且通過手工整理獲得,采用EXCEL 2007進行數據整理,SPSS 24.0 軟件進行回歸分析。

(二)變量定義

創新研發投入為被解釋變量,解釋變量分別是內源融資、股權融資、長期債務融資、政府補貼,控制變量為企業規模、盈利能力、資本結構、年度與行業等。具體見表1。

表1 變量定義與測度

(三)模型構建

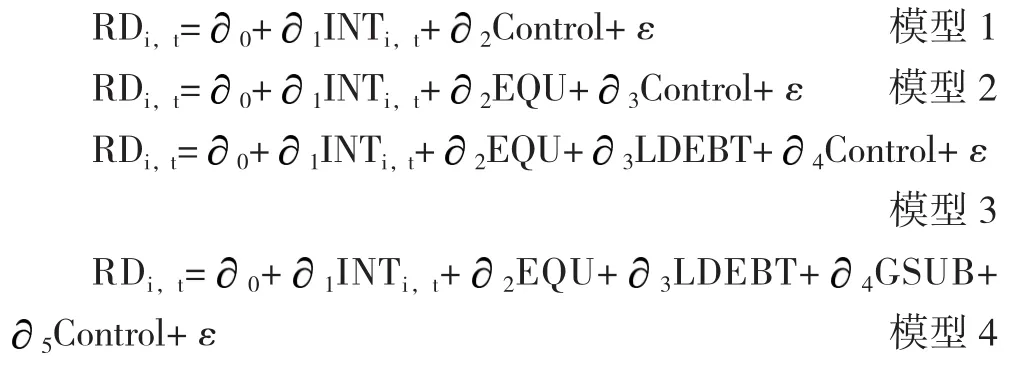

為了檢驗本文提出的研究假設,構建模型1、模型2、模型 3、模型 4。

四、實證分析

(一)描述性統計

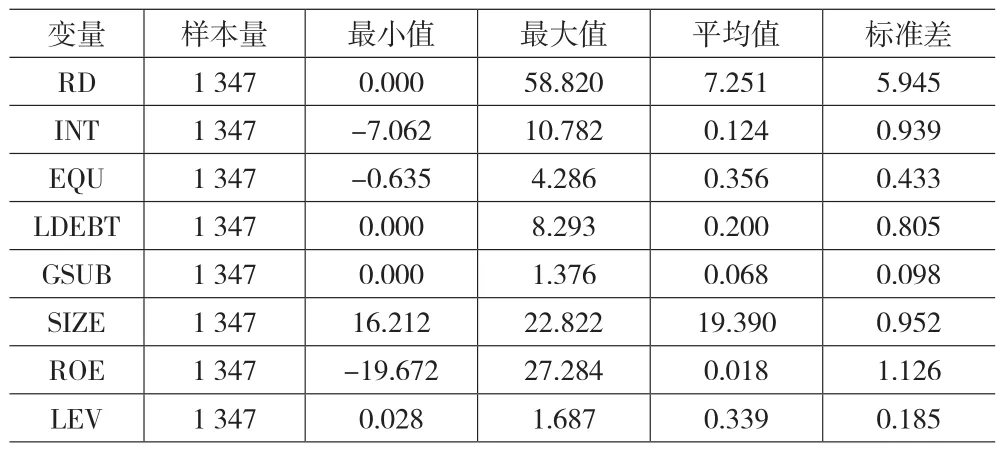

從表2描述性統計結果可以看出,創業板上市公司創新研發投入(RD)的最大值為58.820,最小值為0,均值為7.251。潘承烈(2006)研究認為,我國具有市場競爭力的企業的研發投入強度均值為5.0,創業板上市公司創新研發投入均值高于這一數值,說明我國創業板上市公司對于研發投入比較重視,大多數企業都能積極做好企業的研發創新。但標準差為5.945,表明創業板上市公司創新投入差異性較大。內源融資(INT)的平均值為0.124,小于股權融資(EQU)的均值0.356和長期債務融資(LDEBT)的均值0.200,說明企業在研發投入方面內源融資規模小于外源融資規模,可能是由于內部資金積累較少,企業創新的研發資金更多來源于股權和長期債務。與股權融資均值相比,長期債務融資均值較低,說明長期債務融資規模低于股權融資規模。政府補貼(GSUB)的均值為0.068,僅為長期債務融資的三分之一,股權融資的六分之一,說明政府補貼規模遠低于其他融資模式。控制變量中企業規模、資本結構數據分布較均衡,盈利能力標準差較大,說明創業板上市公司盈利水平存在較大差距。

表2 描述性統計

(二)相關性分析

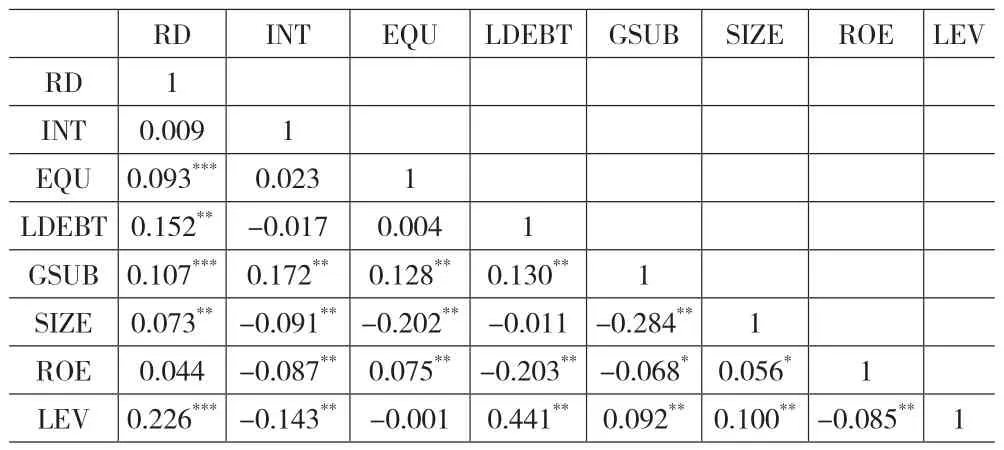

下頁表3顯示內源融資(INT)與創新研發投入(RD)不相關,股權融資(EQU)與創新研發投入(RD)在1%水平上顯著正相關,長期債務融資(LDEBT)與創新研發投入(RD)在5%水平上顯著正相關,政府補貼(GSUB)與創新研發投入(RD)在1%水平上顯著正相關,初步支持了本文所提出的研究假設。參照朵慶帥(2019)的做法,使用VIF法進行多重共線性檢驗。檢驗結果見表4。4個模型的VIF均值都小于2,且VIF最大值都遠小于10,說明本文模型的建立比較合理,不存在多重共線性問題。

表3 變量相關系數表

表4 多重共線性檢驗

(三)回歸分析

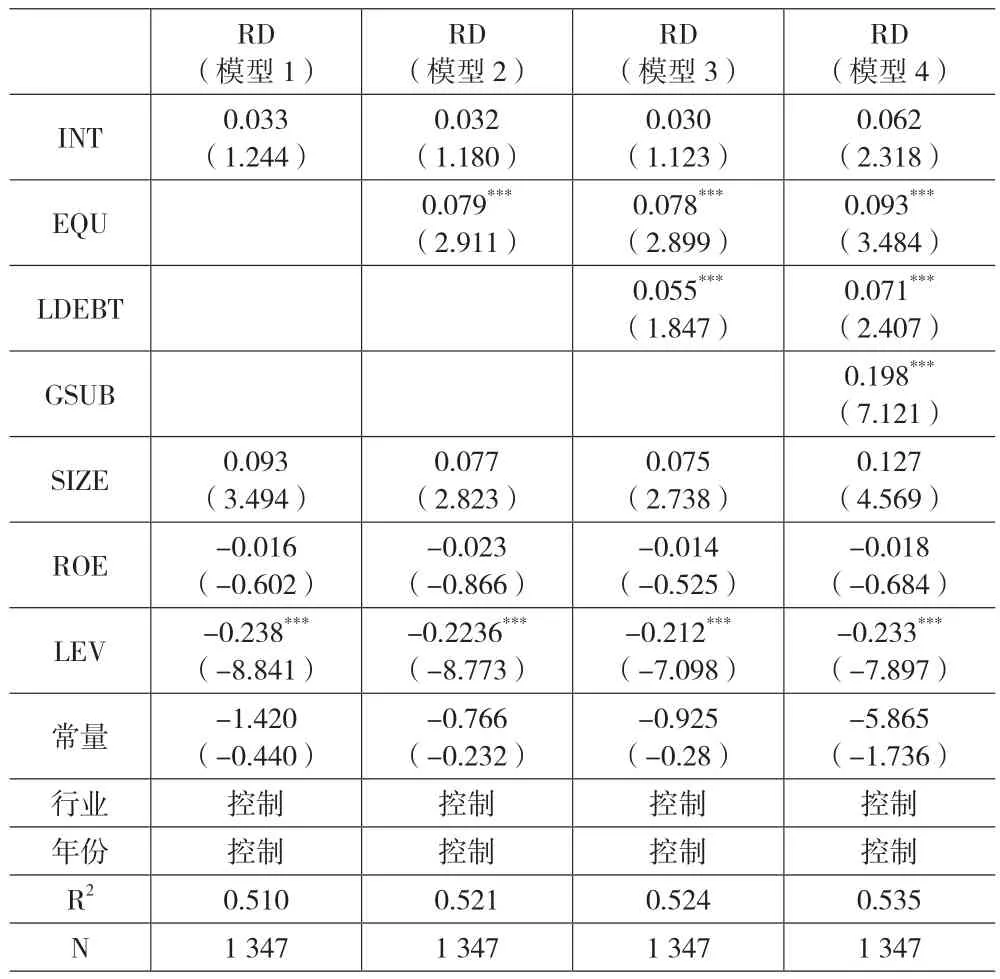

表5列示了四個模型的回歸結果,模型1的回歸結果表明,內源融資的回歸系數為0.033,但不顯著,綜觀其余三個模型,內源融資的回歸系數和顯著性并無明顯變化,支持了假設1,表明我國創業板上市公司的研發投入對內源融資不存在顯著依賴關系。導致這一結果的原因可能是創業板上市公司通常規模較小,不具備支撐研發投入大量的內部資金積累。

表5 不同融資模式對企業研發投入的影響

模型2的回歸結果顯示,股權融資的回歸系數為0.079,且在1%水平上顯著,在其余模型中股權融資的回歸系數和顯著性也無明顯變化,結果驗證了假設2的前半部分,表明股權融資對創業板上市公司研發投入有顯著促進作用。模型3的回歸結果表明,長期債務融資的回歸系數為0.055,且在1%水平上顯著,綜觀其余模型,長期債務融資的回歸系數和顯著性亦無明顯變化,結果驗證了假設3,說明長期債務融資對創業板上市公司研發投入發揮正向推動作用。通過長期債務融資能夠獲得穩定的資金,進而能夠支撐周期較長的研發活動,在此期間企業只需支付定期的固定利息,不需要面臨歸還本金的壓力,這將有效促進企業的研發投入。比較模型2與3的回歸結果,沒有發現長期債務融資和股權融資系數有明顯變化,因此假設2中創新研發投入更傾向于進行股權融資的說法沒有得到證實。

模型4的回歸結果表明政府補貼的回歸系數為0.198,在1%水平上顯著,政府補貼的回歸系數明顯高于其他三種融資模式,結果驗證了假設4,政府補貼會顯著提高創業板上市公司的研發投入,并且其強度大于其他融資方式。但是綜合前文描述性分析的結果,目前我國政府補貼的力度較小,資金規模遠遠供不應求,因此我國政府要加大補貼力度來支持企業創新研發投入。

控制變量回歸結果說明,企業規模與研發投入關系不顯著,表明小規模企業的研發投入強度未必低于大規模企業。企業盈利能力與研發投入關系亦不顯著,且回歸系數均為負數,說明盈利能力高的企業反而會在一定程度上降低研發投入。原因可能是高盈利能力企業通常內部資金儲備充足,研發投入更多地依賴于內源融資,而外源融資壓力的缺位,降低了企業研發創新的意愿。資產負債率與研發投入顯著負相關,原因可能是由于過高的負債水平易使企業陷入財務危機,面臨清算的風險,進而導致企業沒有能力亦無意愿開展研發活動。

(四)穩健性檢驗

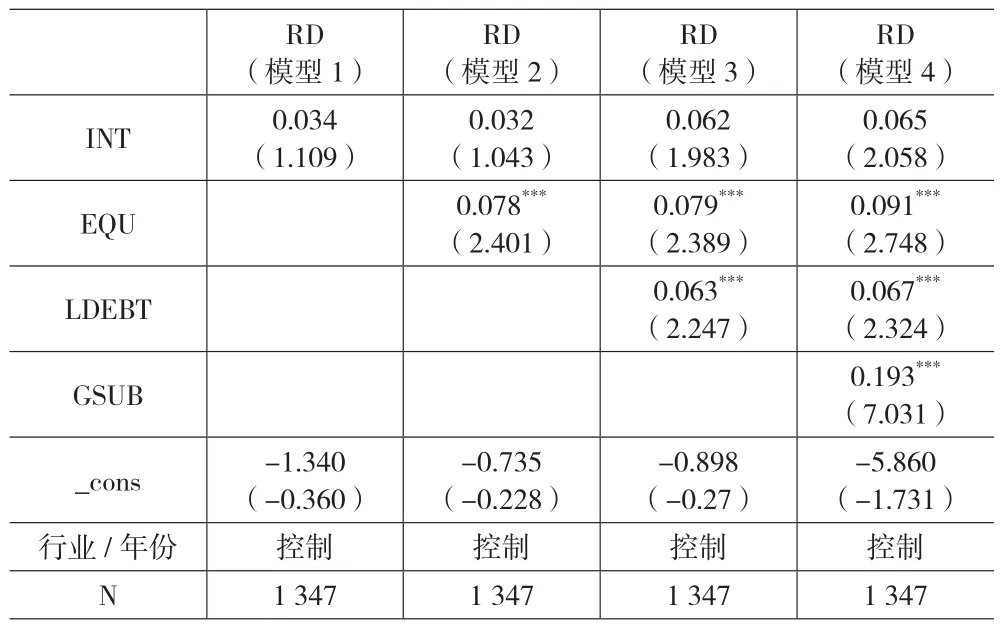

內源融資采用企業留存收益合計和折舊的總和來確定,即盈余公積+未分配利潤+固定資產折舊替代(蔣亞朋等,2015)。從上頁表6的回歸結果可以發現,主要解釋變量的顯著性水平和回歸系數并無太大差異,二者基本保持一致。

表6 不同融資模式對企業研發投入的影響穩健性檢驗

五、結論與啟示

本文聚焦于創業板上市公司,探究不同融資模式對企業研發投入的影響。研究發現,內源融資在一定程度上能促進企業研發投入,但作用較弱,企業很難依靠內源融資來長期開展研發創新活動。股權融資和長期債務融資作為外源融資的兩種重要形式,均是促進企業研發投入的有效融資模式,會激發企業更多地投入到創新研發活動中,期望研發活動獲得高收益來回報股東和償還債務。政府補貼顯著促進企業的研發投入,與其他融資模式相比,企業研發投入的作用最強。鑒于此,為提升企業創新投入水平,本文提出如下建議:(1)中小型企業應形成有效科學的自我累積機制,提高和加強自身的風險應對能力,在政府相應扶持下逐步提高企業內源融資比例。(2)銀行等金融機構有必要推出合適的產品服務以滿足于各類企業研發投入的資金需求,在確保企業信譽以及符合各類政策的前提下,在提高企業長期貸款信用額度的同時降低長期貸款門檻條件,促進企業提升研發創新投入水平進而實現有效穩定發展。(3)政府對各類企業應該出臺更為細致和科學的劃分管理體系,基于類別差異設立法律法規政策約束,管理和確保不同的企業公平競爭,切實保障不同類型企業在融資與研發創新方面享有相應的優惠政策。完善政府補助測評體系及風險評判指標,選擇具備相應創新能力、研發資金需求高的企業,讓政府補貼對企業研發投入切實發揮正向提升作用。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26