物料平衡在食品生產企業監管中的應用

2021-06-16 03:34:06上海英格爾認證有限公司

食品安全導刊 2021年15期

□ 張 瑩 上海英格爾認證有限公司

國家“十四五”規劃和2035年遠景目標綱要中提到要深入實施食品安全戰略,加強食品全鏈條質量安全監管,推進食品安全放心工程建設攻堅行動,加大重點領域食品安全問題聯合整治力度[1]。國家市場監督管理總局局長張茅在首屆進口博覽會論壇上指出,創新監管方式、實施最嚴格的監管[2]。通常,第三方監管以委托的監管部門出具的委托書等作為憑證依據,并提前通知企業具體的審核時間,以便企業安排陪同人員配合審核,但也使審核過程中,摻雜摻假、編造生產記錄、虛假投料、違規使用食品添加劑等問題不易發現和取證。上海市市場監督管理局在2020年食品安全監管工作要點中提出探索委托第三方對高風險食品生產企業開展體系評價,探索開展物料平衡審計檢查,完善事中事后監管機制,落實監管責任[3]。

通過物料平衡審計檢查,有效發現企業在生產過程中是否存在偏離的行為,幫助企業疏理生產過程中存在的問題,對降低企業風險、減少不合格發生概率具有重要作用。物料平衡是產品或物料實際產量或實際用量及收集到的損耗之和與理論產量或理論用量之間的比較,并考慮可允許的偏差范圍[4]。食品生產許可品種明細表[5]規定的食品生產種類較多,共32大類110小類,每類食品包括不同的品種明細、多樣化的生產工藝和原料種類,使得食品行業的物料平衡計算尚未標準化。本文通過對食品生產企業物料平衡核算標準的研究,建立正向和反向物料平衡核算標準,通過50個樣本核算及現場審核得出物料平衡率的偏差范圍為98%~102%,即達到了物料平衡;若超出此偏差范圍,即未達到物料平衡。

1 正向物料平衡核算標準及應用案例

1.1 正向物料平衡核算標準

物料平衡率=原料實際用量/原料理論用量×100% (1)

式中:原料實際用量為生產過程中實際添加量;原料理論用量為生產中無任何損失或差錯情況下生產出某定量成品(某定量成品=合格品量+不合格品量+損耗量+留樣量+抽樣量)所需的該原料量。

1.2 核算步驟

①抽查某原料,將使用此原料的產品(包括不同批次的同一種產品)一一列出,分別填寫生產日期、原料實際用量、合格品量、不合格品量、損耗量、留樣量、抽樣量、產品實際產量和原料理論用量,通過求和得出原料實際用量及原料理論用量,最終得出物料平衡率。②核算該原料批次的入庫數量與庫存數量、累計出庫數量是否達到平衡,檢查索證索票是否符合。

1.3 應用案例

1.3.1 在原料豬后腿肉風險評價中的應用

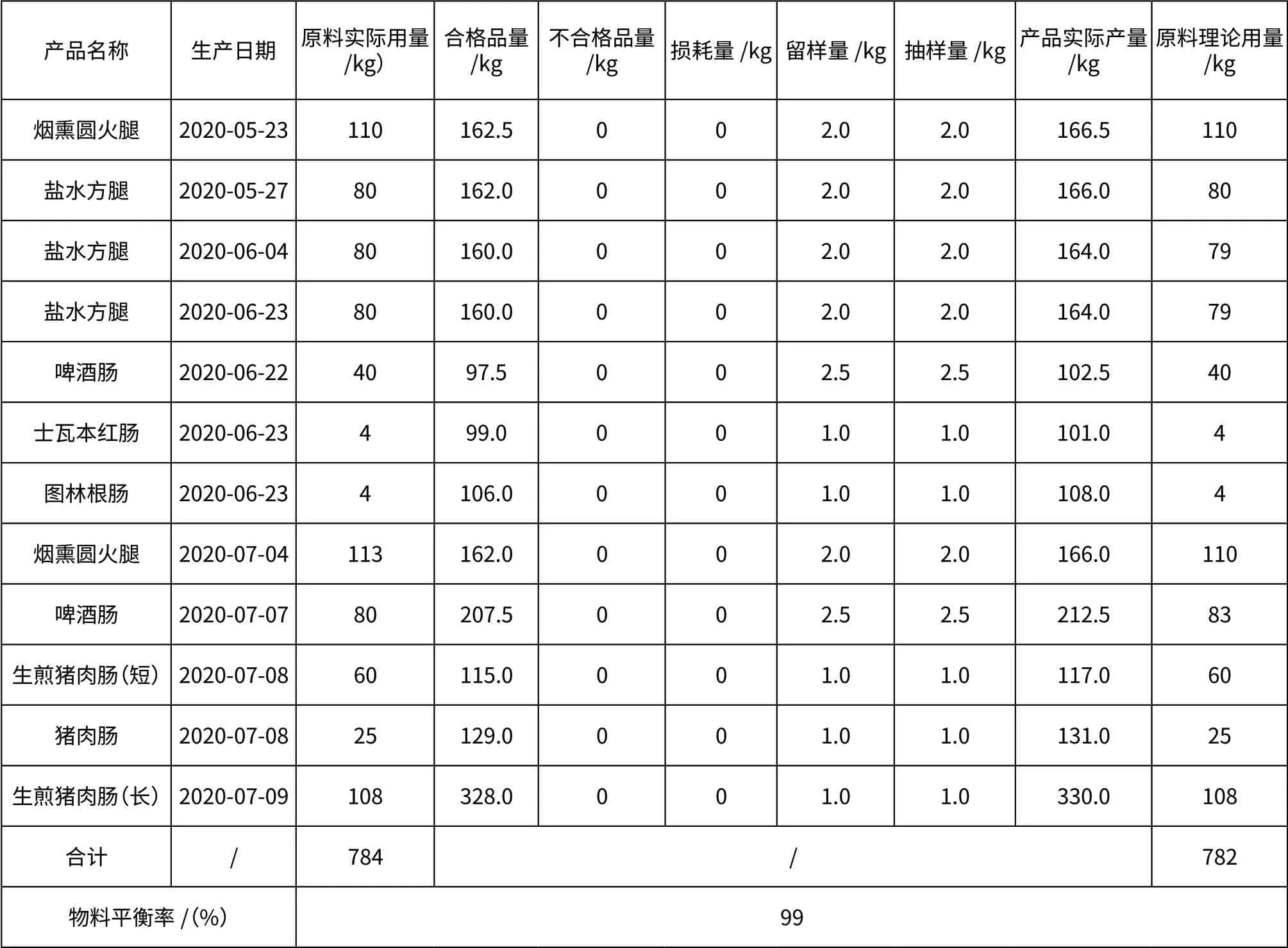

抽查某企業原料豬后腿肉批次2019—07—01—2019—08—10,原料入庫數量(1 000 kg)為出庫數量(784 kg)與庫存數量(216 kg)之和,達到平衡,索證索票符合,該企業豬后腿肉的物料平衡率為99%,在正常范圍內,達到了物料平衡,風險較小。某企業原料豬后腿肉正向物料平衡核算結果如表1所示。

1.3.2 在原料牛腱風險評價中的應用

抽查某企業原料牛腱,生產日期2020—05—13,原料入庫數量(1 000 kg)為出庫數量(1 000 kg)與庫存數量(0 kg)之和,達到平衡,索證索票符合,但該企業牛腱的物料平衡率為114%,超出正常范圍,未達到物料平衡,原料的實際用量遠小于原料的理論用量,存在摻雜摻假的風險。

2 反向物料平衡核算標準及應用案例

2.1 反向物料平衡核算標準

物料平衡率=產品實際產量/產品理論產量×100%。 (2)

產品實際產量=合格品量+不合格品及損耗量+留樣量+取樣量(3)

式中,產品理論產量為生產中無任何損失或差錯的情況下得出的最大量,包括生產過程中水分蒸發等正常損耗。

2.2 核算步驟

①抽查某批次產品,將用于該產品的原料(包括不同批次的同一種原料)列出,分別填寫配料比例、投料量、投料比例、出庫數量、暫存數量或退庫數量和索證索票符合性,投料量求和,減掉生產過程中水分蒸發,得出理論產量。②驗證產品實際產量是否等于入庫量+庫存量+銷售量+過程檢驗抽樣量+留樣量+損耗量,得出該產品的物料平衡率。③核算該批次產品所用到的包裝材料的物料平衡情況(包裝材料領用量=使用量+報廢及退回量),檢查出廠檢驗記錄的是否符合。

2.3 應用案例

2.3.1 在鹽水方腿風險評價中的應用

抽查某企業產品鹽水方腿,生產日期2020—06—23,驗證產品實際產量(164 kg)=入庫量(160 kg)+過程檢驗抽樣量(2 kg)+留樣量(2 kg)+損耗量(0 kg)=庫存量(0 kg)+銷售量(160 kg),包裝材料領用量(85個)=使用量(84個)+報廢及退回量(1個),且索證索票符合,該企業產品豬尾巴的物料平衡率為101%,在正常范圍內,達到物料平衡,摻雜摻假的風險較小。

2.3.2 在豬尾巴風險評價中的應用

抽查某企業產品豬尾巴,生產日期2020—08—27,該企業產品豬尾巴的物料平衡率為96.61%,超出異常范圍,未達到物料平衡,雖驗證產品實際產量(242 kg)=入庫量(239 kg)+過程檢驗抽樣量(1 kg)+留樣量(1 kg)+損耗量(1 kg)=庫存量(1 kg)+銷售量(238 kg),包裝材料領用量(3 000個)=使用量(484個)+報廢及退回量(2 516個),索證索票符合,但理論產量遠高于實際產量,存在摻雜摻假的風險。

表1 某企業原料豬后腿肉正向物料平衡核算

3 正向和反向物料平衡核算標準對比

正向和反向物料平衡核算標準均可通過物料平衡率反映物料平衡情況,正向物料平衡核算標準是計算某批次原料的物料平衡率,反向物料平衡核算標準是計算某批次產品的物料平衡率。在實際應用過程中,當原輔料種類較多,涉及最終產品的種類較少時,宜采用正向物料平衡核算標準核算某原料的物料平衡情況,操作更簡單,效率更高。當原料較為單一或種類較少,涉及最終產品的種類較多時,宜采用反向物料平衡核算標準核算某產品的物料平衡情況,操作更簡單,效率更高。

4 結語

綜上所述,物料平衡核算標準最基本的標準框架和應用,需根據食品生產企業實際生產情況、原料特性、產品工藝及產品特性等因素進行適當調整。

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

河北金融年鑒(2021年0期)2021-08-25 08:57:36

今日農業(2020年20期)2020-11-26 06:09:10

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

聚氯乙烯(2018年9期)2018-02-18 01:11:34

專用汽車(2016年4期)2016-03-01 04:13:43