“十四五”期間全球銅供需形勢展望

2021-06-18 07:04:36林博磊閆衛(wèi)東于江薇

中國礦業(yè) 2021年6期

林博磊,閆衛(wèi)東,郭 娟,蘇 宇,于江薇

(自然資源部信息中心,北京 100036)

2020年,新冠肺炎疫情肆虐全球,為應(yīng)對疫情,維護公民健康安全,世界各國采取了不同程度的封鎖和隔離措施。受此影響,全球制造業(yè)、交通運輸、消費市場等遭受重創(chuàng),全球經(jīng)濟陷入二戰(zhàn)以來最嚴重的衰退[1-3]。在這種艱難的全球大環(huán)境下,中國積極應(yīng)對,率先實現(xiàn)經(jīng)濟復(fù)蘇,成為全球唯一GDP正增長的主要經(jīng)濟體。受疫情影響,全球銅礦勘查投入下降,開發(fā)項目遭到停滯或取消,產(chǎn)量減少,銅礦市場劇烈震蕩。與此同時,銅的抗菌功能被挖掘,含銅抗疫產(chǎn)品得到開發(fā)應(yīng)用。隨著各國加大綠色經(jīng)濟支持力度,銅的消費量將大幅上升,供不應(yīng)求的局面將持續(xù)。本文在綜合分析全球銅供需現(xiàn)狀基礎(chǔ)上,對銅重點消費領(lǐng)域和新應(yīng)用的發(fā)展前景進行了展望,并對“十四五”期間推動銅需求增長的主要因素進行了分析。

1 全球銅市場總體供需形勢

1.1 全球銅礦勘查預(yù)算下降,礦山銅產(chǎn)量小幅下滑

2019年全球銅礦勘查投入為23.19億美元,同比增長11.84%,2020年受新冠肺炎疫情影響,減少5.46億美元。 因疫情而采取的封鎖措施迫使一些大型銅礦山建設(shè)項目投資推遲或暫停。 其中,智利的23個項目受到疫情影響而推遲,總投資額440億美元,包括斯賓塞(Spence)銅礦、印卡(Inca)銅礦項目等。同樣,秘魯、南非、剛果(金)等國的一些銅礦山建設(shè)項目也受到不同程度的影響。 秘魯2020年上半年礦業(yè)投資下降了25%,特羅莫克(Toromocho)、安塔米納(Antamina)和克拉維科(Quellaveco)等銅礦項目投資明顯減少。 中國銅礦勘查投入已連續(xù)5年下降,由2014年最高56.19億元降至2019年的6.30億元[4]。

根據(jù)國際銅研究小組(ICSG)和中國有色金屬工業(yè)協(xié)會統(tǒng)計數(shù)據(jù),2020年全球礦山銅產(chǎn)量為2 051.7萬t,與2019年相比略微下降。由于采取了嚴格的防疫措施,中國銅礦開發(fā)受疫情影響較小,礦山銅產(chǎn)量穩(wěn)中有升,2020年中國礦山銅產(chǎn)量為167.3萬t,與2019年同期相比增長了3.9%。

1.2 全球精煉銅市場供需總體偏緊

精煉銅方面,2020年1—10月份全球產(chǎn)量為1 965.63萬t,與2019年同期相比增長2%。其中,中國835.87萬t,增長9.9%。2020年1—10月份全球精煉銅消費量為2 079.89萬t[5],同比增長5.9%;同期,中國的精煉銅消費量為1 215.96萬t,同比增長18.2%。總體來看,全球銅產(chǎn)業(yè)在疫情期間一直保持著較為穩(wěn)定的發(fā)展態(tài)勢,主要原因是由于中國經(jīng)濟復(fù)蘇的帶動,無論從生產(chǎn)端,還是消費端,中國都有著較大幅度的增長。

1.3 全球銅礦貿(mào)易格局發(fā)生變化,中國銅精礦進口維持平穩(wěn)

受新冠肺炎疫情等因素影響,全球銅貿(mào)易格局發(fā)生較大變化。盡管2020年智利銅礦出口量下降,但出口額較2019年仍增長8.3%。與此同時,智利2020年含銅產(chǎn)品出口額增長了2倍,出口產(chǎn)品主要是新冠肺炎疫情防疫用的含銅面料和日用品,這些創(chuàng)新性的高附加值產(chǎn)品對于銅在疫情防控的新用途開辟了廣闊的空間。 世界第二大銅出口國秘魯2020年銅礦出口量減少22.7%,出口額下降了17.7%。澳大利亞、贊比亞、剛果(金)等國銅礦出口也受到疫情以及貿(mào)易政策的影響。

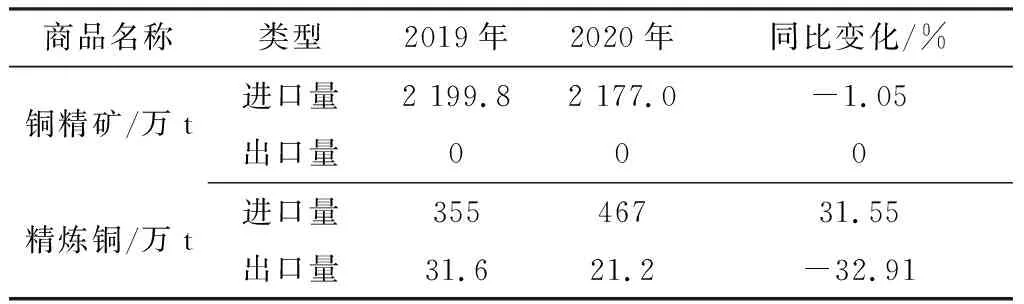

由于中國快速控制住了疫情的發(fā)展,加之中國的冶煉產(chǎn)能在全球占比較高,因此2020年銅精礦的進口量并未受到明顯影響。中國海關(guān)統(tǒng)計數(shù)據(jù)顯示,2020年中國銅精礦進口量2 177萬t,與2019年同期相比下降1%,精煉銅進口量為467萬t,增長31.55%,出口量為21.2萬t,下降32.91%[6]。 2020年,中國電力、熱力生產(chǎn)固定資產(chǎn)投資同比增加17%,交通運輸業(yè)增加1.4%,房地產(chǎn)業(yè)增加5%,再加上人民幣升值超預(yù)期、國外消費疲軟、國內(nèi)廢銅供應(yīng)緊張等因素,導(dǎo)致中國精煉銅的消費量和進口量均大幅增長(表1)。

表1 2020年中國銅產(chǎn)品進出口情況Table 1 Import and export of China’s copperproducts in 2020

1.4 銅價全年走勢先抑后揚

2020年全球銅價呈現(xiàn)先抑后揚走勢,受新冠肺炎疫情在年初爆發(fā)的影響,國際銅價大幅下跌。LME銅期貨價格由2020年初的6 165美元/t震蕩下跌至3月底的4 617.5美元/t,下降幅度高達25.1%。隨后銅價開始一路攀升,2020年12月份最高價達到7 984美元,與全年最低價相比,漲幅高達72.9%[7](圖1)。

圖1 2020年銅現(xiàn)貨價格走勢圖Fig.1 Copper price trend chart in 2020(資料來源:LME)

雖然年初新冠疫情開始爆發(fā),但是對于全球銅產(chǎn)量并未造成太大影響,受影響礦山的產(chǎn)量僅占全球預(yù)計總產(chǎn)量的1.5%。世界最大銅生產(chǎn)國智利2020年產(chǎn)量與2019年基本持平,約為580萬t。需求端方面,2020年第一季度由于中國采取了嚴格的防疫措施,海外市場也呈現(xiàn)出萎縮局面和恐慌情緒,市場出現(xiàn)了銅供應(yīng)嚴重過剩的情況,導(dǎo)致銅價快速下跌。2020年第二季度,隨著中國疫情得到有效控制,市場經(jīng)濟活動逐步恢復(fù),尤其是電力、基建、家電等行業(yè)的表現(xiàn)都好于預(yù)期。雖然新冠肺炎疫情依舊在全球肆虐,但是中國的需求逐漸恢復(fù)抑制了銅價的持續(xù)下跌。2020年下半年,以美國為首的主要經(jīng)濟體出臺數(shù)萬億美元的經(jīng)濟救助措施,導(dǎo)致全球貨幣流動性寬松,美元價格指數(shù)持續(xù)低迷;秘魯銅礦山受新冠肺炎疫情和國內(nèi)政局影響產(chǎn)量下降;中國經(jīng)濟數(shù)據(jù)表現(xiàn)搶眼等綜合因素的推動下,國際銅價持續(xù)走高。

2 未來影響銅市場的因素分析

2.1 宏觀經(jīng)濟依然存在不確定性

IMF 2021年1月發(fā)布的《世界經(jīng)濟展望》[8]數(shù)據(jù)顯示,2020年全球經(jīng)濟萎縮,發(fā)達經(jīng)濟體GDP增長率為-4.9%,新興和發(fā)展中經(jīng)濟體為-2.4%,中國是唯一正增長的主要經(jīng)濟體。 2021年,全球經(jīng)濟預(yù)計增速將達5.5%,其中發(fā)達經(jīng)濟體增長4.3%,中國經(jīng)濟增幅為8.1%。這一預(yù)測仍有相當(dāng)大的不確定性,如果在疫苗和治療方法方面取得進展,各國積極配合,提供更多的政策支持,則經(jīng)濟形勢將得到改善。反之,如果疫情持續(xù)反復(fù)或者疫苗的表現(xiàn)低于預(yù)期,將會對全球經(jīng)濟發(fā)展以及整個銅市場產(chǎn)生關(guān)鍵的影響。

2.2 全球銅精礦產(chǎn)量增長緩慢

在疫情可以得到有效控制的大前提下,目前正受影響的秘魯拉斯班巴斯(Las Bambas)礦山和拉丁美洲其他礦山的產(chǎn)量可能會得到有效恢復(fù)。另外,剛果(金)的卡莫阿-卡庫拉(Kamoa-Kakula)礦山,智利的克夫拉達布蘭卡(Quebrada Blanca)礦山和斯賓塞(Spence)礦山預(yù)計將于2021年投產(chǎn),俄羅斯的烏多坎(Udokan)礦山和秘魯?shù)目死S科(Quellaveco)礦山將于2022年投產(chǎn),蒙古國的奧尤陶勒蓋(Oyu Tolgoi)銅礦將于2023年完成擴建。這些項目如果可以順利投產(chǎn),預(yù)計全球每年將增加11.1萬t的銅精礦產(chǎn)量。國內(nèi)方面,未來幾年銅精礦產(chǎn)量也會有小幅提升,城門山銅礦和玉龍銅礦擴建工程預(yù)計未來兩年內(nèi)完成,將增加5萬t的年產(chǎn)量,但是這些增量短期內(nèi)無法改變?nèi)蚬?yīng)緊張的局面。

2.3 銅的應(yīng)用領(lǐng)域擴大,需求將持續(xù)增長

銅的應(yīng)用領(lǐng)域廣泛,既包括電力、空調(diào)制冷、交通運輸、電子、建筑、軍工等傳統(tǒng)領(lǐng)域,也包括風(fēng)力發(fā)電基礎(chǔ)設(shè)施和新能源電動車等新興領(lǐng)域。傳統(tǒng)領(lǐng)域的銅消費近些年來隨著全球GDP的增長,呈現(xiàn)出正相關(guān)關(guān)系,消費波動幅度較小。在新興產(chǎn)業(yè)方面,風(fēng)力發(fā)電和新能源汽車領(lǐng)域的發(fā)展將大幅帶動全球銅消費。在新能源汽車領(lǐng)域,中國“十四五”期間將加速發(fā)展新能源汽車產(chǎn)業(yè);美國重新加入《巴黎協(xié)定》,積極推動新能源汽車生產(chǎn),大力發(fā)展新能源,擴大公共交通投資;德國延長電動汽車補貼政策;英國從2030年起將禁止銷售新的汽油車和柴油車。在可再生能源領(lǐng)域,風(fēng)電已經(jīng)成為裝機容量僅次于水電的可再生能源技術(shù)。

另外,在全球新冠肺炎疫情大流行的背景下,銅在抗菌方面的功能被挖掘,拓展了新的應(yīng)用領(lǐng)域。由于銅合金表面具有天然抗菌自消毒功能,能夠消除99.9%的有害細菌和病毒,加拿大已經(jīng)在高乘交通車上測試銅覆膜抗微生物的性能;智利開發(fā)出一種名為銅帖的貼紙,被應(yīng)用在日常生活用品和建筑物表面;一種名為Aircop的含銅噴霧正被用在圣地亞哥的垃圾收集器上,另外一種名為銅甲的產(chǎn)品也被用于智利大學(xué)新冠病毒病區(qū);含銅的3D打印口罩,電梯和ATM機按鈕等產(chǎn)品已廣泛投入使用。未來類似的含銅防疫產(chǎn)品在得到充分論證后,將會廣泛應(yīng)用于人們的日常生活中,而帶動的全球銅需求也值得關(guān)注。

3 “十四五”期間全球銅資源需求預(yù)測

本文通過部門預(yù)測法,對未來銅需求可能存在的增長點進行分析,使用相關(guān)領(lǐng)域權(quán)威發(fā)展報告的數(shù)據(jù),包括國際能源署的《Global EV Outlook 2020》[9]、全球風(fēng)能委員會發(fā)布的《Global Wind Report 2019》[10]和國際可再生能源署發(fā)布的《Future of Wind》[11],以及前人的研究成果作為參考依據(jù),經(jīng)計算得出未來新增銅需求量,并以此估算“十四五”期間全球新增銅需求量。

3.1 銅消費結(jié)構(gòu)

銅的應(yīng)用領(lǐng)域非常廣泛,各國的消費結(jié)構(gòu)也不同。美國地質(zhì)調(diào)查局統(tǒng)計數(shù)據(jù)顯示,美國銅消費領(lǐng)域主要為:建筑(43%)、電力(21%)、交通運輸(19%)、消費品(10%)、工業(yè)機械設(shè)備(7%)等。作為全球銅的主要冶煉/精煉和消費國,中國將是全球銅需求增長的主要驅(qū)動力。中國精銅的主要消費市場集中在電力、空調(diào)制冷、交通運輸、電子和建筑等領(lǐng)域,其中,電力行業(yè)消費量最高,約占中國精銅消費總量的52%(圖2)。

圖2 中國銅消費結(jié)構(gòu)圖Fig.2 Copper consumption structure in China

3.2 全球主要銅消費領(lǐng)域銅需求分析

受新冠肺炎疫情大流行導(dǎo)致全球經(jīng)濟增長持續(xù)放緩、地緣政治不確定性增強等諸多因素的影響,銅主要需求國傳統(tǒng)應(yīng)用領(lǐng)域不會有較大幅度的增長。其中,歐元區(qū)經(jīng)濟和制造業(yè)持續(xù)疲軟,亞洲地區(qū)日本和韓國將持續(xù)維持低增長態(tài)勢,美國的經(jīng)濟復(fù)蘇也有較大的不確定性。以上國家和地區(qū)未來五年對于銅消費的帶動性不強。“十四五”期間,新興市場和發(fā)展中經(jīng)濟體對全球經(jīng)濟增長的貢獻率將提高到70%以上。

從消費領(lǐng)域來看,國外近幾年來基礎(chǔ)設(shè)施投入較少,銅消費量一直趨于平穩(wěn),但不排除美國在未來幾年大規(guī)模投入國內(nèi)基礎(chǔ)設(shè)施建設(shè)的可能;電子通訊行業(yè)近年來發(fā)展較為迅速,更新?lián)Q代的頻率也較高,但是市場趨于飽和;家電消費品受人口增長限制,未來預(yù)期漲幅空間較小;交通運輸領(lǐng)域受新能源汽車發(fā)展,未來用銅量會持續(xù)上升。近幾年來,全球精煉銅消費量一直維持在1.5%左右的較低增幅區(qū)間,預(yù)計未來五年不會有較大改變,增幅主要依靠風(fēng)力發(fā)電和新能源汽車領(lǐng)域拉動。

3.3 全球風(fēng)力發(fā)電領(lǐng)域銅需求分析

根據(jù)全球風(fēng)能委員會發(fā)布的《2019年全球風(fēng)能旗艦報告》顯示,截至2019年底,全球累計風(fēng)電裝機容量超過650 GW,較2018年增長10%。而新增裝機容量中,中國為3.6 GW、歐洲為2.7 GW、美國為1.6 GW。根據(jù)IRENA預(yù)測,2021—2025年期間,全球有望新增541 GW的風(fēng)電裝機容量,年均增長率在10.6%~19.8%之間,據(jù)測算,風(fēng)力發(fā)電機組每兆瓦用銅量為2.5~6.4 t(發(fā)電機1.1~4.0 t;電線0.7~1.0 t;變壓器0.7~1.4 t)[12],按照該新增趨勢,到2025年,全球風(fēng)力發(fā)電新增用銅量將達到135萬~346萬t,均值為240.8萬t(表2)。

表2 2020—2025年全球新增風(fēng)電裝機容量及用銅量Table 2 Global wind power installed capacity andcopper demand from 2020 to 2025

3.4 全球新能源汽車領(lǐng)域銅需求分析

新能源汽車所使用的電機、電線和充電樁都需要銅。大多數(shù)內(nèi)燃機汽車用銅量不過23 kg/輛。但是,混合電動轎車、插電式混合電動轎車、純電動轎車等新能源汽車的用銅量遠高于傳統(tǒng)內(nèi)燃機汽車(表3),平均新能源電動車的用銅量為94 kg/輛。 另外, 快速充電樁平均含銅量為60 kg/個, 慢充電樁為5 kg/個。

表3 不同新能源汽車與充電樁的平均用銅量Table 3 Average copper consumption of differenttypes of new energy vehicles

根據(jù)《World EV Outlook 2020》預(yù)測,全球在2025年將達到年銷售1 400萬輛新能源汽車,累計銷售5 000萬輛新能源汽車的目標(biāo);全球新能源汽車領(lǐng)域的銅需求量將從2020年的22.3萬t增加到2025年的130.2萬t,年均增速30%,平均每年新增約21.58萬t銅金屬量。同時,本文將預(yù)測數(shù)據(jù)與全球其他機構(gòu)的預(yù)測數(shù)據(jù)進行對比分析,其中,IDTechEx預(yù)測2025年新能源領(lǐng)域銅需求為120萬t,Glencore預(yù)測值為118.3萬t,與本文所得預(yù)測結(jié)果基本類似。本文預(yù)測結(jié)果符合新能源汽車領(lǐng)域發(fā)展的客觀規(guī)律,具有一定的參考價值(表4和圖3)。

圖3 不同機構(gòu)新能源汽車用銅量需求預(yù)測數(shù)據(jù)對比圖Fig.3 Comparison of copper demand forecast data innew energy vehicles from different institutions

表4 2020—2025年全球新增新能源汽車銷量及用銅量Table 4 Global new energy vehicles sales and copper demandfrom 2020 to 2025

3.5 未來中國銅需求分析

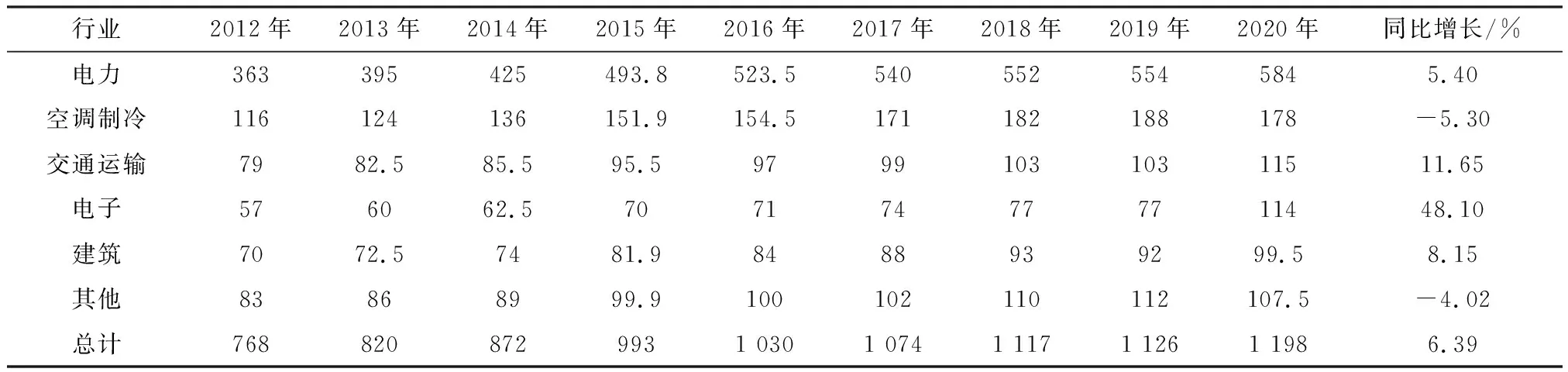

近年來,中國銅消費增長主要由電力部門、交通運輸和電子產(chǎn)品等行業(yè)帶動。2020年,電力部門精煉銅消費量為584萬t,同比上漲5.4%;交通運輸行業(yè)銅消費量為115萬t,同比增長11.65%;電子產(chǎn)品行業(yè)精煉銅消費量為114萬t,同比增長48.1%。總體來看,近幾年中國精煉銅消費量增長幅度為0.81%~13.88%。“十四五”期間,銅消費或?qū)⒗^續(xù)維持低增速模式,預(yù)計年均增長率在4%左右,增長驅(qū)動力主要來自于新能源汽車產(chǎn)業(yè)和風(fēng)力發(fā)電設(shè)施建設(shè)(表5)。

表5 2012—2020年中國精煉銅消費結(jié)構(gòu)Table 5 Consumption structure of refined copper in China from 2012 to 2020 單位:萬t

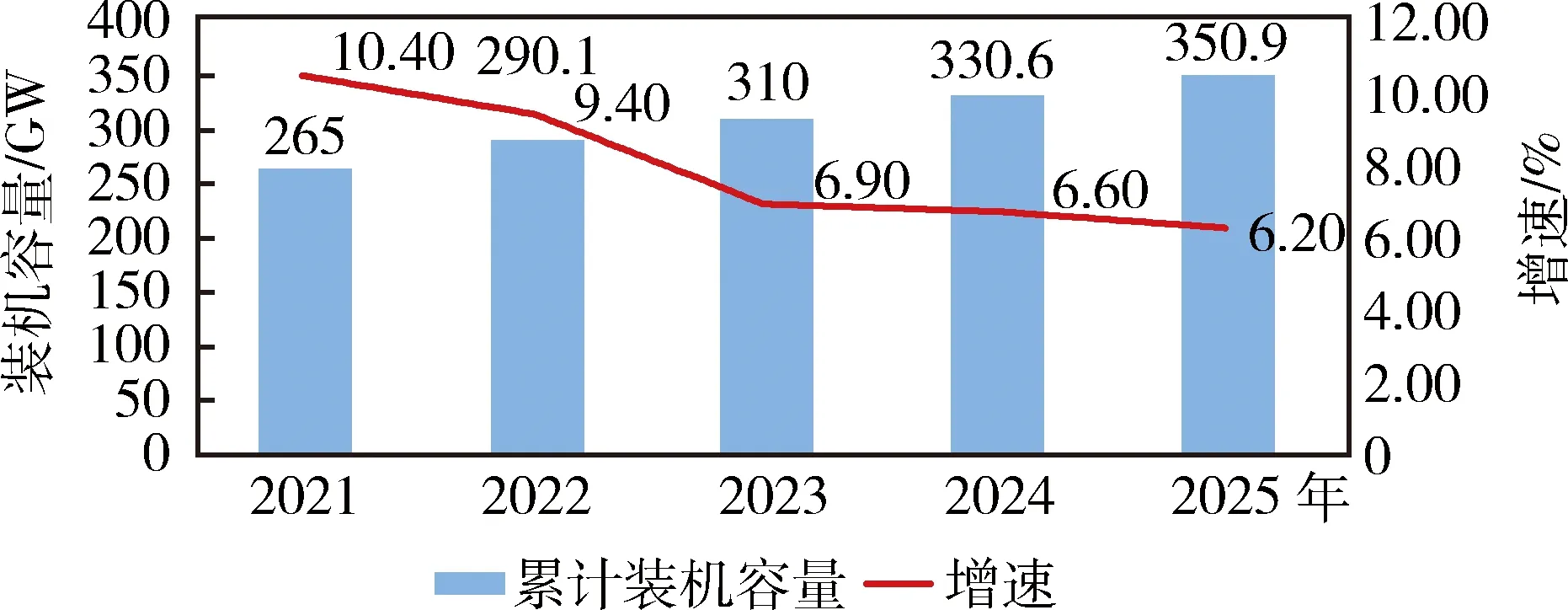

目前,中國仍以火力發(fā)電為主,風(fēng)力發(fā)電、水力發(fā)電、太陽能發(fā)電、核能發(fā)電的比重在不斷提高,水電占比為12.36%,核電為4.41%,風(fēng)電為5.95%。未來將進一步提高清潔能源比例,預(yù)計未來五年中國風(fēng)力發(fā)電基礎(chǔ)設(shè)施的投入也將大幅增長。據(jù)統(tǒng)計,2020年1—11月,國內(nèi)電力設(shè)施投資總額同比增長23%[15],增幅主要來自于銅消費較高的風(fēng)力發(fā)電和水力發(fā)電設(shè)施。2020年1—11月,中國發(fā)電裝機容量21.2億kW,同比增長6.8%,其中風(fēng)電2.4億kW,同比增長17.5%,增速遠高于全球風(fēng)力發(fā)電新增裝機容量的平均增速[16]。據(jù)全球風(fēng)能理事會《2019年全球風(fēng)能旗艦報告》預(yù)測,截至2025年底,中國風(fēng)力發(fā)電累計裝機容量為350.9 GW,占全球新增裝機容量的65%,年均增長率處于6.2%~10.4%之間,預(yù)計屆時中國風(fēng)力發(fā)電新增用銅量將達到87.75萬~225.00萬t(圖4)。

圖4 2025年前中國風(fēng)電累計裝機容量及投資增速Fig.4 Wind power cumulative installed capacity andinvestment growth of China before 2025

中國新能源汽車產(chǎn)業(yè)發(fā)展自2001年起,但受到技術(shù)發(fā)展、政策扶持、市場接受度等綜合因素的影響,直到2014年整個市場才開始高速發(fā)展[17]。新能源汽車的銷量也從2011年的0.82萬輛高速上升到2019年的120.6萬輛,占汽車銷售總量的比例也由0.04%上升至4.70%。2020年1—11月,盡管受新冠肺炎疫情影響,仍累計銷售110.9萬輛,同比增長3.9%[18]。在政策的支持下,未來幾年新能源汽車將保持穩(wěn)步增長,到2025年,新能源汽車將占新車總銷量的20%左右,銷售規(guī)模約為500萬輛。如果保守估計中國新能源汽車銷售市場約占全球新增銷售量的50%,僅新能源汽車產(chǎn)業(yè)未來五年至少會增加銅需求量53.95萬t。

另外,2020年1—11月中國房地產(chǎn)開發(fā)投資12.9萬億元,同比增長6.8%;空調(diào)設(shè)備產(chǎn)量同比下降8.8%,預(yù)計2021年在消費市場的帶動下,增速會回升。根據(jù)《國民經(jīng)濟和社會發(fā)展第十四個五年規(guī)劃和2035年遠景目標(biāo)綱要》,未來將會在銅密集消費領(lǐng)域擴大投資,包括擴大和升級電力設(shè)施、5G通信設(shè)施,鼓勵和扶持新能源電動車領(lǐng)域的發(fā)展等。這些領(lǐng)域穩(wěn)定的增長性發(fā)展趨勢將會帶動未來中國的銅需求量。

“十四五”期間中國銅需求量將以4%的平均增幅上漲。截至2025年底,中國精煉銅需求量將達到1 456萬t, 增量主要由風(fēng)力發(fā)電和新能源汽車等兩個領(lǐng)域帶動,其中,風(fēng)力發(fā)電新增需求為20.12萬t,新能源汽車新增需求為54萬t,截至2025年底,合計新增銅需求量為74.12萬t。

表6 “十四五”期間中國銅需求量預(yù)測表Table 6 Forecast of copper demand in China duringthe 14th Five Year Plan period

4 全球銅供應(yīng)形勢展望

未來5年,在全球經(jīng)濟發(fā)展和政治環(huán)境沒有較大波動的前提下,預(yù)計全球銅市場將穩(wěn)定發(fā)展,并持續(xù)處于供應(yīng)緊缺的大環(huán)境下。全球供應(yīng)量的增加主要依靠中國冶煉能力的提高,其他國家的產(chǎn)能提升幅度有限。在風(fēng)力發(fā)電設(shè)施和新能源汽車領(lǐng)域蓬勃發(fā)展的帶動下,全球銅需求量有穩(wěn)定的增長趨勢。“十四五”期間全球新增銅需求量主要在風(fēng)力發(fā)電設(shè)施建設(shè)(30.95萬t)和新能源汽車(107.9萬t),截至2025年底,合計增長需求量約為138.85萬t,平均年度增幅為29.5%。在需求不斷增高的發(fā)展態(tài)勢下,全球銅供需環(huán)境將維持供不應(yīng)求的局面,供應(yīng)短缺不斷擴大。根據(jù)標(biāo)普對于整個銅供需市場的預(yù)測,認為未來幾年全球銅供應(yīng)量會持續(xù)維持緊張的局面。標(biāo)普(S&P Global Intelligence)認為2025年全球銅供應(yīng)量為2 743.6萬t,需求量為2 748.6萬t,供應(yīng)短缺5萬t[19]。

表7 2021—2025全球銅主要領(lǐng)域新增需求表Table 7 Global copper supply and demand balance from 2021 to 2025 單位:萬t

2021年是“十四五”規(guī)劃的開局之年,中國將繼續(xù)構(gòu)建國內(nèi)大循環(huán)為主體、國內(nèi)國際雙循環(huán)相互促進的新發(fā)展格局,風(fēng)力發(fā)電基礎(chǔ)設(shè)施和新能源汽車產(chǎn)業(yè)將是重點發(fā)展行業(yè),未來對銅的需求有較好的市場預(yù)期。其次,未來幾年全球銅礦的產(chǎn)量無法得到有效釋放,供應(yīng)短缺風(fēng)險加大。

雖然對“十四五”期間銅市場的發(fā)展保持樂觀的態(tài)度,但是未來市場的發(fā)展依然面臨很多不確定的因素,這些因素包括全球經(jīng)濟是否會全面復(fù)蘇、后疫情時代何時到來、新冠疫苗的效果是否符合預(yù)期、各國政府是否會持續(xù)維持量化寬松的貨幣政策等。除此之外,中美貿(mào)易爭端、美元價格指數(shù)的走勢等因素都將在一定程度上影響銅市場的發(fā)展前景。

在未來全球銅供需明顯偏緊的大背景下,更應(yīng)該認識到礦產(chǎn)資源是經(jīng)濟發(fā)展的原材料,只有充分保障原材料的供應(yīng),才能夠穩(wěn)步推進社會和經(jīng)濟的發(fā)展。目前中國銅產(chǎn)業(yè)面臨的最大問題就是資源保障程度跟不上產(chǎn)業(yè)的發(fā)展速度。如何提高中國銅資源保障能力、降低銅資源供應(yīng)風(fēng)險的問題需要廣泛關(guān)注和思考。

5 結(jié) 論

1) 2025年,全球銅需求量將達到2 517萬t,新增銅需求主要在風(fēng)力發(fā)電設(shè)施建設(shè)(30.95萬t)和新能源汽車(107.9萬t),合計增長需求約為138.85萬t。

2) “十四五”期間,中國銅需求量將以4%的平均增幅上漲。截至2025年底,中國精煉銅需求量將達到1 456萬t,其中,風(fēng)力發(fā)電和新能源汽車領(lǐng)域在此期間新增需求量74.12萬t。

3) “十四五”期間,全球銅供需將維持供不應(yīng)求的局面,供應(yīng)短缺不斷擴大,應(yīng)適度提高中國銅資源保障能力,降低中國銅資源供應(yīng)風(fēng)險。

猜你喜歡

音樂天地(音樂創(chuàng)作版)(2022年1期)2022-04-26 13:51:10

人大建設(shè)(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

作文大王·低年級(2016年4期)2016-04-18 00:24:37

風(fēng)能(2015年4期)2015-02-27 10:14:36

風(fēng)能(2015年4期)2015-02-27 10:14:34

決策探索(2014年21期)2014-11-25 12:29:50