基于規模、效率及風險的城市商業銀行發展影響研究*

2021-06-24 07:43:20李孟剛

新疆大學學報(哲學社會科學版) 2021年4期

梁 鹢,李孟剛

(1.北京交通大學 經濟管理學院,北京100044;2.北京交通大學 北京產業安全與發展研究基地,北京100044)

一、引言與文獻回顧

自1979年我國第一家城市信用合作社成立至今,城市商業銀行已經走過了四十余年的發展歷程。作為我國銀行業的重要組成部分,城商行彌補了國有股份制銀行業務難以下沉、當地情況不能準確把握等缺口,利用自身優勢,在服務地方經濟、小微企業和城鄉居民的過程中開辟出了具有差異性、特色性的發展模式。截至2018年底,我國城商行資產總額約為34.35萬億元,同比上升了8.3%;負債總額約為31.83萬億元,同比增長了7.8%,其增速明顯回落,規模擴張漸趨合理;風險抵補能力較強,經營績效保持穩定;資本充足率12.7%,撥備覆蓋率198.85%,多年來一直保持著相對其他銀行業機構較好的水平。可以說,城商行的發展在一定程度上反映了當地金融業的成熟度與自由度,逐漸成為了拉動地方經濟增長、服務實體行業、增進居民幸福的關鍵角色。因此,隨著福利經濟學的興起和深入,不少學者開始著眼于城市商業銀行以及與之類似的中小銀行的發展,探究其對地方社會福利水平所產生的影響,目前來看,他們普遍認為此類銀行的發展確實能夠促進社會福利水平的提升。①See Xiao J J,Wu J.Completing Debt Management Plans in Credit Counseling:An Application of the Theory of Planned Behavior.Journal of Financial Counseling&Planning,2008,Vol.19,Iss.2,pp.29-45.然而,相較于發達國家的中小銀行來說,我國在城商行建設方面方興未艾,仍處于探索與試錯時期。無論是2009年前后異地經營的放開與再度收緊,還是2019年包商銀行被接管、錦州銀行被重組,都表明了我國城商行發展的不成熟和不穩健。同時值得注意的是,隨著各地城商行的影響力愈來愈大,其發展目標錯位、使命偏移和策略失衡等行為所帶來的負面影響也越發嚴重,甚至對社會福利產生了一定的負面影響。因此,研究如何發揮城商行對社會福利的積極促進作用,通過探索各地城商行發展對社會福利水平的影響方式和傳導路徑就顯得格外重要。

目前來看,國外對于諸如城商行此類的中小銀行研究較早,20世紀Goldsmith就首先提出了以銀行為主的金融結構的多樣性,并指出其對經濟增長產生的影響。②See Zou Y D.Geographic Deregulation and Commercial Bank Performance in US State Banking Markets.The Quarterly Review of Economics and Finance,2011,Vol.51,pp.28-35.隨后,Banerjee et al.針對中小銀行存在的信息優勢提出了“長期互動”和“共同監督”兩條假說。①See Banerjee A,Besley T,Guinnane T W.The Neighbors'Keeper:The Design of a Credit Cooperative with Theory and a Test.New Haven Connecticut Yale University Economic Growth Center,1994,Iss.2,p.2.近年來,Robert et al.分析了社區型銀行相較規模龐大的大型銀行所具有的優勢,認為特色化、區域化的經營方式往往更具有效率。②See Robert Y,William H,Gregory U.The Past,Present,and Probable Future for Community Banks.Journal of Financial Services Research,2004,Vol.25,Iss.2-3,pp.85-133.Ferri指出相比于國有大型銀行或全國性股份制商業銀行而言,城商行雖然也多為政府控股,但股東的多元化增強了其自主管理能力。③See Ferri G.Are New Tigers Supplanting Old Mammoths in China's banking system?Evidence from a Sample of City Commercial Banks.Journal of Banking and Finance,2009,Vol.33,Iss.1,pp.131-140.Zou在研究不同規模銀行所受到放松利率規制的異質性影響時發現,銀行業的平均利率定價水平與其存貸利差存在相關性。④See Zou Y D.Geographic Deregulation and Commercial Bank Performance in US State Banking Markets.The Quarterly Review of Economics and Finance,2011,Vol.51,pp.28-35.Wheelock et al.通過采用非參數估計方法認識到了美國商業銀行特別是中小型社區銀行普遍存在著規模經濟⑤See Wheelock D C,Wilson P W.Do large banks have lower costs?New estimates of returns to scale for US bans.Journal of Money,2012,Vol.44,Iss.1,pp.171-199.。Martin則從地域特征、自然稟賦以及社會關系等角度闡述了城商行所具備的優勢及特點,認為城商行在地方范圍內能夠更高效地在監管下運用資金。⑥See Martin MF.China’s Banking System:Issues for Congress.Congressional Research Service Report for Congress,2012.國內雖然城商行的組建時間并不長久,各類研究仍處于起步階段,但總體發展較快并大致可分為三個方面:一是針對城商行競爭力開展分析。徐慧玲以18家最具代表性的城商行作為分析對象,借助12項財務指標得出了我國城商行成長能力可以極大促進競爭力的研究結論。⑦參見徐慧玲、蘇誠《基于因子分析與層次分析的城市商業銀行經營績效研究》,《武漢金融》,2005年第1期,第52-54頁。基于此,陳新民采用現場分析法,對漢口銀行多年實踐經驗總結。⑧參見陳新民《我國城市商業銀行競爭力研究》,《財會通訊》,2007年第6期,第126-128頁。二是針對城商行發展形勢開展分析。向力力闡釋了“城商行發展對于城市增長極所帶來了金融支撐效應,雖然受到自身不足的一定制約,但對促進當地經濟發展和維護金融秩序穩定還是起到了重要作用”[1]。三是針對城商行影響因素開展分析。王均坦認為“在考慮市場風險的情況下,當前城商行的實際規模已經超過了其最優規模。進一步研究表明利率浮動水平和存貸比例都會對城商行實際規模偏離最優規模的程度產生影響”[2]。尹威研究發現“區域中心城市的地方政府控股對城市商業銀行貸款投放風險管理具有正向的影響,而城市商業銀行跨區域經營的行為也能夠增強自身承擔風險的能力”[3]。另外,近年來相關研究逐漸開始偏向對區域經濟提升及居民福利增進等方面,周詢指出“當城商行流向外省時,往往在競爭條件下變得投資那些資源配置更合理、可持續性更高的項目”[4]。張健則從城商行取得進一步發展的視角出發,嘗試評價了放松利率規制以及境外引資準入后的效果。⑨參見張健《我國城市商業銀行放松規制效果研究》,天津:天津財經大學博士學位論文,2016,第15-21頁。郭峰認為“城商行的成立促進了所在地區的經濟增長,而這種促進作用主要是通過為企業提供銀行貸款與促進企業增長這兩個微觀機制來實現的”[5]。

綜上所述,我國對于城商行的研究雖然已經具有一定的成果,但多集中在單一方面和宏觀領域,尚未對其影響效果、實際聯系以及微觀路徑作出系統性研究,這就導致現有實踐缺乏理論指導,一方面,對于規模擴張的過度依賴以及政績展示,迫使絕大多數城商行無法找到適合自身且適合當地社會福利的成長路徑;另一方面,對于效率提升和風險控制方面的漠視以及低估,又極大地削弱了城商行的競爭力和公信力。正如張吉光所述“隨著外部環境的改變以及城商行原有劣勢的制約日益顯現,過去那種粗放式、過度依賴存貸利差的發展模式的動力逐漸衰弱”[6]。因此,結合發展目標及發展理念,探索我國城市商業銀行如何在促進地區經濟增長、緩解小微企業融資困境、提高居民幸福程度等方面下功夫,如何協調和規劃自身規模、效率、風險等水平協同發展,成為現階段重要研究方向。

二、理論模型

借鑒Pavel在研究銀行業發展中所使用的Monti-Klein方法,本節將通過構建作用機理的數理模型分析城商行發展的均衡問題及影響當地的福利問題。①See Pavel,D.Rethinking the Monti-Klein Model of Banking Industry:New Insights about the Separability of Loans and Deposits Decisions.CERGE-EI Discussion Paper,2005 Vol.138,pp.1-19.一般而言,城商行的資產包含發放貸款總額L、投資類資產規模I以及銀行間市場凈頭寸P;負債包含吸收存款總額D;權益包含股本總額K0,此五者之間關系如式(1)所示:

如果假定城商行的所有決策均在期初t0時做出,所有的支付均在期末t1時發生且在此期間不會開展其他交易,那么通過令RL表示城商行向每一單位貸款索要的利率,θ∈[0,1]表示城商行發展過程中的風險,RI表示城商行通過投資政府債、金融債等的平均收益率,Rf表示無風險利率,可以得到城商行期末資產端的貸款回報為L(1+R L)(1-θ)、投資回報為I(1+R I)以及銀行間市場頭寸回報為P(1+R f)。類似的,通過令RD表示城商行向每一單位存款支付的利率,可以得到城商行期末負債端的存款利息支出為D(1+R D)。從而結合式(1)能夠獲得期末時刻城商行的隨機清算價值K1為式(2):

其中,C(L,D)表示城商行存款利息支出及運營成本總和。多數文獻認銀行可通過最大化期望利潤函數從而最大化期望效用,那么可進一步推導出這一時期內城商行所獲得利潤總額Y為式(3):

其中,K0表示城商行在運營期初需保有的股本總額,λ∈[0,1]表示城商行儲蓄轉投資比率。為計量城商行對當地社會福利的作用效果,需定義貸款需求函數和存款供給函數。為便于計算,將假定二者的反函數均為線性函數,故有式(4)和式(5):

其中,a、b、g和h均為非負數。接下來,將式(4)和式(5)代入式(3)從而把城商行的目標函數改寫為如式(6)所示:

進 一 步 的,令M=a(1-θ)-θ-R f>0且N=R f(1-λ)+λR I-g>0,即在城商行存貸款業務均衡時,二者規模為正,且代入式(6)則有式(7):

Y=L[M-b L(1-θ)]+D(N-hD)+K0R f-C(L,D)(7)

對式(7)求L和D的一階導數便可以得到滿足城商行目標函數最大化的貸款規模及存款規模。另外,將其代入式(4)和式(5)可以得到在此情況下的均衡利率為式(8)和式(9):

綜合式(8)和式(9)可以得到式(10):

那么,我們可以將存貸款市場中的消費者剩余同城商行自身所能獲取的最大效用進行加和,就可以進一步得到這個模型中的社會福利水平如下式(11)所示,并且,可以對其影響要素進行分析:

結合上文所述,除去常數變量的影響外,可以發現城商行的發展主要通過以下三點路徑作用到當地社會福利水平上:

一是城商行發展規模。綜合上式可以發現,資產端和負債端規模的變化以及總成本的變動會在不同程度上對當地社會福利產生影響,而此二者確是由城商行發展過程中所達到的規模來決定的。前者經由外生變量的傳遞,其增長可以對社會福利水平產生正效應;后者通過圖形關系可以看出是單調遞減函數,其增長對社會福利水平產生負效應。也可以認為由于L*和D*導致了W*的存在,那么在規模達到L*和D*之前規模的提升有助于增進社會福利;而當規模達到L*和D*之后再擴大規模可能就會無效甚至產生負面影響。

二是城商行發展效率。借鑒以往文獻大多以儲蓄轉化為投資的效率λ作為銀行發展效率的度量,考慮到城商行目前投資業務發展較快因此也應適用此方法。因此可以首先對式(11)中的λ求導,得到如式(12)所示不等式,從而能夠判定城商行效率的提升可以提高當地社會福利水平:

但是值得注意的是,在λ較小時社會福利水平的提升效果并不顯著;當其逐漸增大時,提升效果也隨之增強,所以這說明城商行發展效率具有很強的邊際效應遞增現象。

三是城商行發展風險。一般而言,以往文獻多以發展結構論述城商行的發展情況,但是通過規模和效率已經能夠在一定程度上反映結構的變化所帶來的影響,并且隨著我國“守住不發生系統性金融風險的底線”觀念日益受到重視,發展風險對社會福利帶來的影響必然需要納入考慮范疇。考慮到θ商行發展所面臨的風險,因此對式(11)中的θ求導,得到式(13):

其中,η和δ表示由a、C'L和Rf組成的常數。在上式中當δ<0時,可以發現城商行造成的風險將引起當地社會福利水平的下降。而由于Rf∈[0,1],所以在此區間內只存在δ<0的情況,因此該負效應是一直存在的。

三、研究設計和實證分析

(一)模型設定

我國城商行的發展無論是從直接作用還是間接影響上,都會對當地社會福利水平產生較為明顯的效果,我們就可以構建如式(14)所示的計量模型:

式中,Wi,t是當地的社會福利水平,MCBi,t是城商行的發展情況,Conti,t是其他解釋變量;α、β均為解釋變量的估計系數;λi是不會跟隨時間變化的非觀測效應從而用來控制與時間無關的因素,μi,t是服從正態分布的隨機擾動項;i是不同區域,t是時間。同時考慮到社會福利自身的持續性故應引入其自身的滯后項,那么可以將式(14)修正為式(15):

基于上述討論,接下來就需要檢驗解釋變量MCBi,t對被解釋變量Wi,t的作用效果,也就是對上文中已得出的城商行發展對當地社會福利產生影響的結論進行確認,如果α的估計結果顯著,那么就意味著存在福利效應。

(二)數據來源與變量選取

本文選擇的統計時間為2010—2018年,一方面是因為我國城市商業銀行自2004年以來開始進行急速擴張,尤其是異地分支機構發展相當迅速,但也造成不良資產率快速攀升。而在2010年后,各地城商行迎來嚴管,統計口徑及相關政策更加嚴格,所以統計時間起點選于2010年;另一方面是因為截至2020年年中,絕大多數城商行僅僅公布了2018年年報,國家統計數據也暫未過多涉及2019年,所以統計時間終點選于2018年。

本文選擇的數據是通過R語言的chinese.misc中文文本挖掘包以及人工錄入兩種方法相結合后,從國家統計局數據,萬德數據庫,國泰安數據庫;《中國統計年鑒》《中國城市統計年鑒》《中國中小企業統計年鑒》《中國中小企業發展報告》;各城商行歷年年報、中國貨幣網等途徑獲取。由于在諸多數據庫和統計年鑒中存在部分數據不嚴謹、不準確以及缺值的情況,亦或是根據統計政策發生改變致使庫中新增(刪除)了部分以往不進行統計(進行統計)的數據,故而導致一些變量偶爾會出現異常值和不連續等問題,使得后續計量估計與分析無效與偏差,所以在正式進行變量估計和實證分析前必須予以處理。借鑒現有研究,本文對數據進行了三步處理:一是針對存在大量缺失值的關鍵變量進行剔除,如同業資產占比、杠桿率、歸母凈利潤、貸款集中度、中小企業發展指數、小微企業景氣指數、微型企業數量、居民幸福度等,尋找并采用可對其進行替代的觀測值。二是針對與會計準則顯著不相符的變量進行剔除,如實收資本低于0等。三是針對極端值進行剔除。

1.被解釋變量:當地社會福利水平

本文的被解釋變量設置首先從古典社會福利函數出發,有W=U(s1)+...+U(sn),其中W是當地社會福利水平,U是收入的效用函數,Si是居民收入水平。假設當地居民整體的社會福利水平能夠借助當地均值予以表現,那么就可以表達為式(16)如下所示:

其中F=F(s)是收入的概率分布函數。令F'(s)=1-U'(s)U'(s m),可以得到社會福利水平這一被解釋變量的計算公式為W=R(s m)+U'(sm)(1-G)s,其中消費者剩余R(s m)=U(s m)-U'(s m)s m,U(s m)是在最低收入s m下給定的效用函數,G是基尼系數。通過這樣的方式計算出來的社會福利水平數值具有一定的優勢,其既融合了Rawls對于低收入群體的思考,又引用了Sen的非均衡測量方法,是適合本文對城商行發展和當地社會福利水平二者間關系進行度量的。

2.核心解釋變量:城商行發展水平

結合前文所述,本文將城市商業銀行的發展細分為了規模、效率和風險三個維度,也從這三個角度分別探析了同社會福利水平之間的關系。因此,本文可以在實證分析中繼續分別研究三者與福利之間的關系所在。值得注意的是,現階段絕大部分針對銀行機構的研究都集中在已上市銀行內,而本文研究的134家城商行中僅有18家上市,故財務指標及經營管理數據并不完備,這就需要合理挑選和構建,在便于解釋結果的同時注重各指標的精確性。本文在前文論述的基礎上將城市商業銀行的發展分為發展規模、發展效率和發展風險三個維度,又借鑒了上述部分文獻的指標構建思想,將三者各自分解出4個子維度進行描述為表1所示。

表1 城商行發展各維度

當然,在獲得了12個子維度的基礎上,本節需要測度原始維度從而便于開展之后的研究。首先對子維度進行各省城商行數據的加權平均并做標準化處理,考慮到在這個過程中所獲取的部分數據存在零值,會影響熵值取對數的計算,所以同時采取平移處理解決,其中標準化處理的公式為U ij=(V ij-Vminj)(Vmaxj-Vminj)×100,U ij是期間內第(ii=1,2,…,n)第(jj=1,2,…,n)個指標的標準化值,Vij是原始數值,Vmaxj和Vminj分別是全部區域內第j個指標的最大值和最小值,。接下來需要對所得到的標準化數據進行比重變換,即從而對其熵值計算得到第j個指標熵值的信息效用價值d j=1-E J進而獲取權重這樣一來便可以最大程度上地避免主觀影響,通過將各個子維度的標準化數據和熵值后權重的乘積加和后計算反映城市商業銀行發展水平的三個重要維度。

3.控制變量:其他影響因素

本文的控制變量共涉及7個方面:一是教育水平,考慮到國家教育經費的劃撥與使用能夠在一定程度上反映居民所能享受到的教育程度,故用該值表示;二是健康程度,采用衛生費用占當地生產總值的比重進行衡量;三是環境狀況,采用環境保護經費占當地生產總值的比重來表示,該值越大表明治理情況越好即環境狀況有所改善;四是社會現狀,由于城鎮化水平可以很大程度上度量我國社會發展現狀,故采用各省城鎮人口占總人口比重表示;五是產業結構,將其值定為IND=Q1×1+Q2×2+Q3×3,其中Q1、Q2和Q3分別是第一、二、三產業增加值占比;六是對外開放,隨著我國對外開放程度的不斷提高,對外開放程度已經逐漸成為一項重要指標,所以本文采用出口額占當地生產總值的比重進行反映;七是公共支出,即公共財政支出與當地地方生產總值的比重,以此反映各省對于減貧和普惠金融的重視程度。

(三)單位根檢驗與協整檢驗

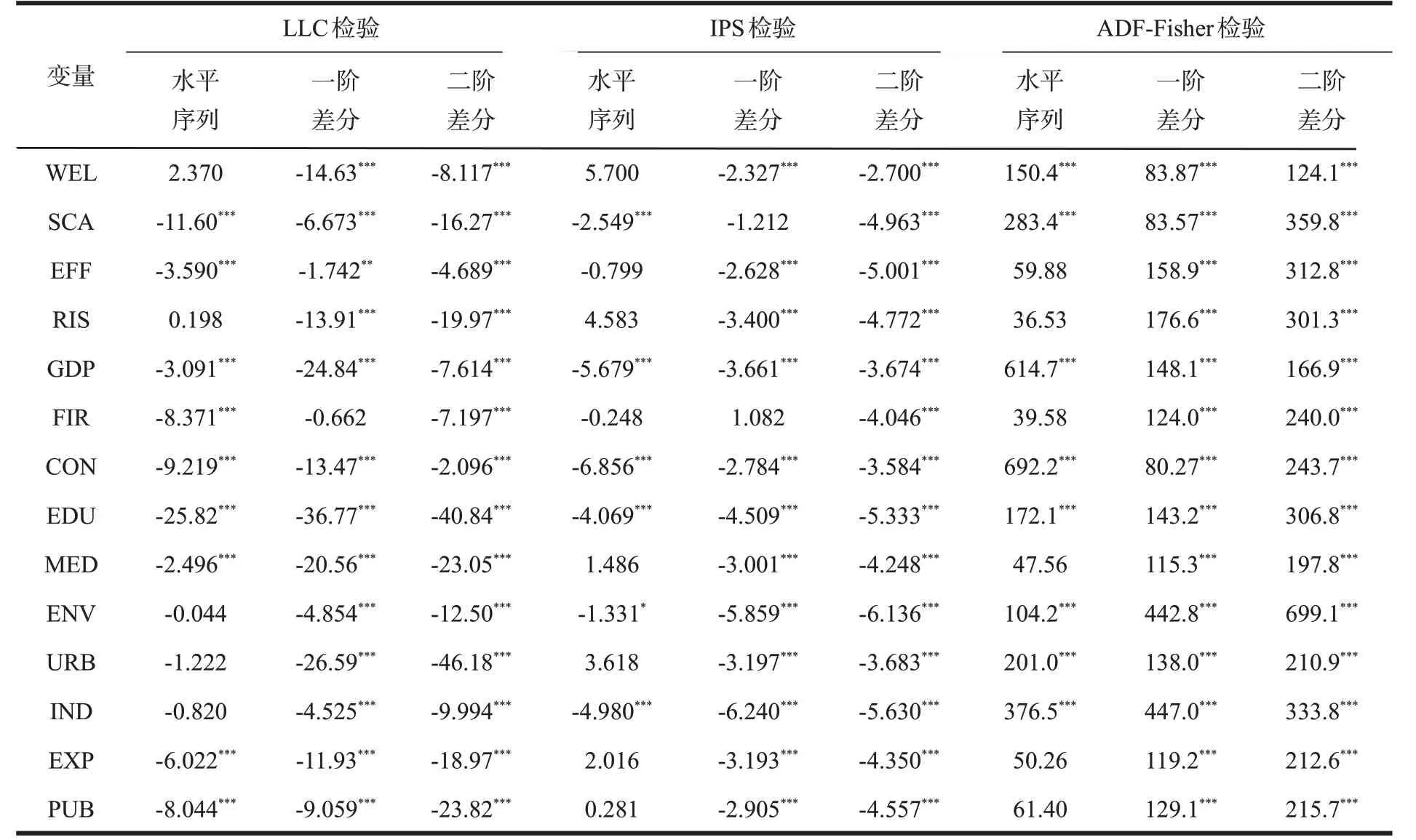

通常而言,在面板數據當中,部分不平穩的時間序列呈現出相同或相似的變動趨勢,雖然有時在測度的過程中確實能夠獲取較大的擬合度結果,但是卻忽略了實際經濟意義的解讀與分析,導致序列間雖存有數據匹配卻并不存在關聯關系,這也就是偽回歸現象。因此,平穩性檢驗就顯得至關重要。首先做單位根檢驗如表2所示:

表2 單位根檢驗

從表2可以看出,通過LLC、IPS和ADF-Fisher此三種方法進行的單位根檢驗中,部分變量本身就是平穩的,部分變量需要進行一階差分后成為平穩序列,另有一些變量則必須經過二階差分后才能得到平穩序列。另外,根據全部變量在經過二階差分之后均有99%的把握拒絕原假設這一情況,那么就能夠判斷每一個變量均為二階單整,那么各變量間很可能存在協整關系。本文采用三種方法驗證了其協整關系,其具體結果詳見下表3:

表3 面板協整檢驗

(四)實證分析檢驗

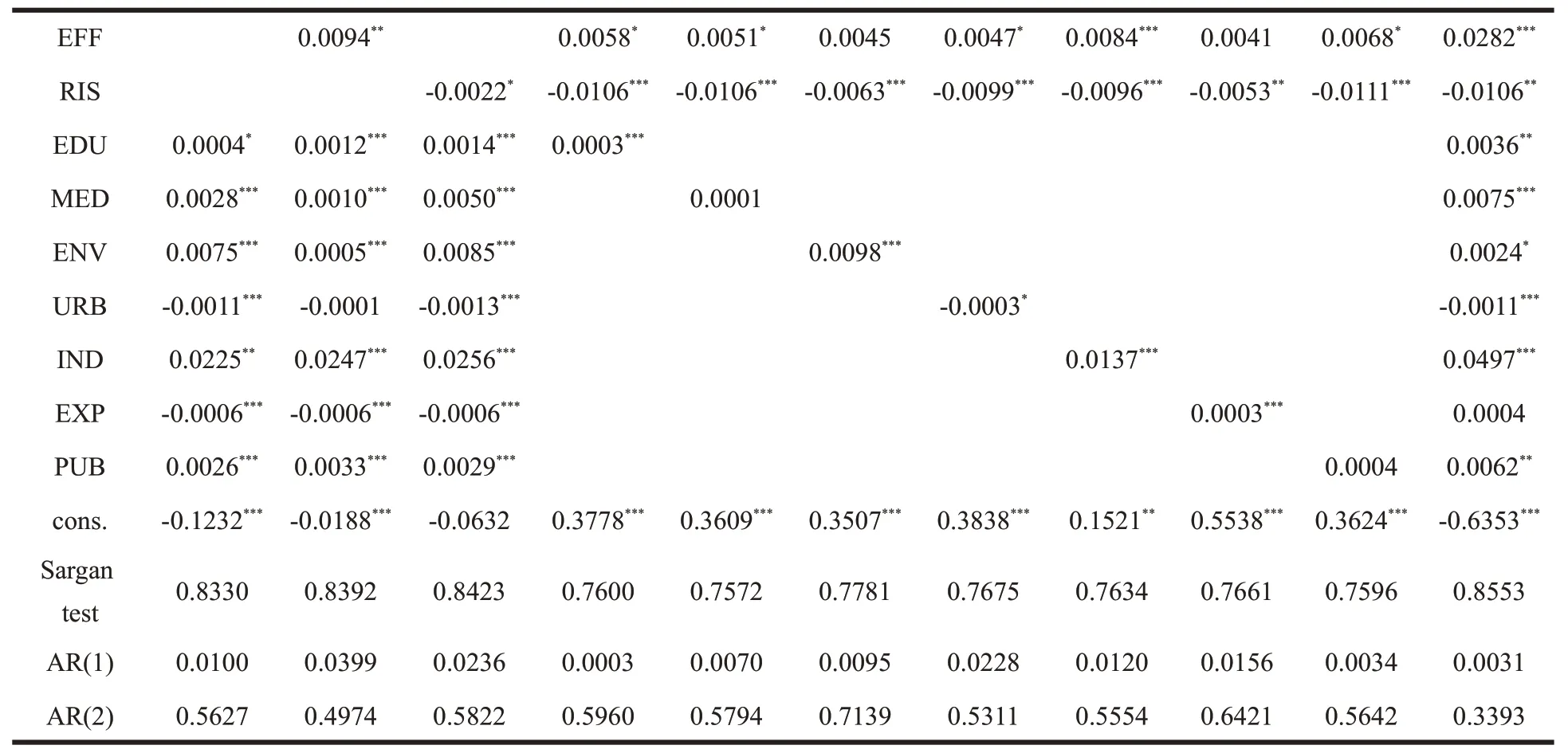

本文的變量之間通過了單位根檢驗與協整檢驗,可以運用系統廣義矩(SYS-GMM)來估計變量之間的相互關系。在上文中已經給出了對應的計量公式(15),接下來只需要對其進行估計,檢驗城商行發展過程中的各個維度對被解釋變量的作用效果,若估計系數顯著為正或負,則表明城商行的規模、效率和風險對社會福利水平具有促進或抑制效應,否則并不存在此類影響,停止檢驗。具體操作如表4所示:

表4 城商行發展對社會福利水平影響的實證分析檢驗

續表4

通過表4可以進行如下分析:

一是城商行發展規模維度的回歸系數普遍為正且絕大多數情況下能在1%顯著性水平時成立,這說明總體來看,城商行發展規模的擴張有利于提升地方社會福利水平。該結論說明城商行發展程度越高,其貸款流向中小微企業的額度就會越高、貸款集中度就會越低,進而有利于自身的效率提升和風險控制,最終提高社會福利水平。第一,城商行規模擴張表明了市場流動性以及自身信貸規模的擴張,從以往的經驗來看,營造較為寬松的信貸環境有利于企業特別是中小微企業的經營發展。第二,城商行規模擴張有助于促使信貸供給市場化決策機制更成熟,從而降低民營企業所遭受的信貸歧視、擴大貸款規模、提高收益率水平。第三,一地的城商行規模越大,越有利于動員該地的儲蓄,減少投資障礙,進而提高當地的經濟增長速度。

二是城商行發展效率維度的回歸系數顯著為正,說明城商行效率的提升有利于增強地方社會福利水平。第一,城商行發展效率的提升有別于以往追求規模增速的粗放式發展目標,轉而以可持續、差異化、特色化為發展道路,從而取得高質量發展,更有利于社會福利水平的提高。第二,近年來,我國各地城商行均在大數據、物聯網等領域下足了功夫,尤其在為中小微企業解決融資難融資貴等問題上打造了新型數字金融服務,不僅在客源的獲取上更加具有效率,而且還減少了運營所需的成本及資源,促使城商行業務良性發展。第三,城商行發展效率不僅體現在資金流動等方面,更體現在服務和客戶體驗中,越強的客戶黏度和越高的市場占有率在降低企業融資成本的同時,也能夠進一步提升地方社會福利水平。

三是城商行發展風險維度的回歸系數普遍為負且絕大多數情況下能在1%顯著性水平時成立,這說明城商行發展風險的增加不利于提升地方社會福利水平。目前看來,我國經濟總體態勢穩定,暫未顯現拐點。但是對于城商行而言,在供給側改革進程中依然殘留大量隱性不良貸款,并因此伴隨發生了諸多信用違約事件,從而對其經營運行與資產質量都造成了較大的壓力,所以如果管理不善,就會發生類似包商銀行的事件,從而對當地社會發展和社會福利造成嚴重損害。第一,城商行由于其歷史使命及面向群體,通常會潛藏諸多風險,一旦這些流動性風險、政府債務風險等集中爆發、交叉傳染,不僅會對城商行自身造成極大地打擊,而且會對社會的平穩發展帶來沖擊。第二,對于信用風險而言,城商行加大對區域性重點行業、重點企業及大型企業的檢測分析,綜合運用核銷、重組、資產證券化、收益權轉讓、批量轉讓等手段,就能夠在一定程度上化解存量信用風險;而對于流動性風險而言,城商行的負債來源穩定性越好、結構多樣性越廣、獲取主動性越強,就可以確保流動性缺口在可控的范圍內。

四是從控制變量來看,教育水平、環境水平、產業水平和對外開放程度的回歸系數均為正且較為顯著。另外在控制其他變量后,這些變量依然顯著,也就是說對社會福利的影響是確實存在的。相對而言,城鎮化水平的回歸系數為負且較為顯著,這就表明城鎮化并不能為提升地方社會福利作出貢獻;相反,其城鎮人口越多,當地居民的幸福感反而會有所下降,這與現實情況也是相符的。而醫療水平和公共支出比重的影響在統計上并不顯著,說明即便在這兩個項目中進行一定的投入依然不會立刻取得突出的社會福利水平提升。

四、結論與政策建議

本文通過構建我國城市商業銀行影響社會福利水平的數理模型,并利用2010—2018年中國29個省市的面板數據,通過系統廣義矩估計方法對我國城商行和社會福利水平的關系進行了分析,研究結果表明:目前來看,城市商業銀行規模與效率的提升依然能夠較為顯著地影響地方社會福利水平的高低,而發展風險的把控也能在一定程度上產生福利效應。基于研究結論相應的政策建議如下:

第一,支持重點領域,服務實體經濟發展。城商行應當立足自身區域發展特點,發揮機構布局優勢,抓住地方經濟結構調整的有利時機,積極開拓思路對接國家戰略,助力地方經濟發展;著力支持供給側結構性改革,緊跟新舊動能轉換步伐,大力拓展綠色金融業務;服務民生事業,做好民生保障。

第二,彌補弱勢板塊,增強普惠金融服務。城商行理應落實國家普惠金融政策,在經濟發展的薄弱領域,不斷強化普惠金融服務;在服務農村居民、支持農業發展上積極貢獻解決方案;打好精準扶貧攻堅戰,不斷擴大精準扶貧攻堅戰果。

第三,不斷完善服務渠道,全面提升服務質效。各地城商行應該注重實體網點服務渠道下沉,不斷完善線上渠道服務體驗,促進金融服務質效全面提升;通過打造智能網點,調整服務模式,努力提升服務效率;主動增強服務特殊群體的意識和能力,努力滿足特殊群體客戶需求。

當然,本文對于我國城市商業銀行發展為地方社會福利水平所帶來的影響,以及規模、效率和風險在其中所起作用的研究尚存不足之處,考慮到城商行仍處于創新發展的關鍵時期,因此不斷跟蹤數據、深化研究、對比分析將是今后在該領域努力的方向。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中國核電(2021年3期)2021-08-13 08:56:36

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年12期)2019-05-21 02:55:32

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

學苑創造·A版(2015年11期)2016-01-14 09:03:27

汽車零部件(2014年9期)2014-09-18 09:19:14

中國火炬(2010年8期)2010-07-25 11:34:30