雙渠道低碳供應鏈合作減排優化決策

2021-06-26 02:40:00郎玲玲

東華大學學報(自然科學版) 2021年3期

郎玲玲, 劉 崢, 2, 徐 琪

(1.上海工程技術大學 管理學院, 上海 201620; 2.上海交通大學 安泰經濟與管理學院, 上海 200240; 3.東華大學 旭日工商管理學院, 上海 200051)

近年來,氣候和環境問題引起了世界范圍內的關注,全球氣候變暖的不可逆趨勢對人類生存產生了極大的威脅。我國作為最大的發展中國家,有責任也有義務加入保護環境的隊伍。這意味著我國各行業必須面對低碳減排的限制,即要求制造商在對產品進行制造加工時要盡量減少碳排放。

隨著電子商務的普及,很多商品的銷售會采用線上和線下渠道同步的方式,形成雙渠道供應鏈[1]。胡一娟等[2]基于碳交易機制,構建由制造商和零售商構成的雙渠道供應鏈,考慮信息不對稱情況對供應鏈減排和定價的影響。劉崢等[3]考慮到線上和線下渠道間存在信任問題,建立了雙渠道供應鏈中供應鏈成員基于信用的博弈模型。Takahashi等[4]通過研究兩級雙渠道供應鏈模型建立生產和交貨模型,并設計出一個新的控制供應鏈庫存的策略。隨著環保觀念在日常生活中的滲透,人們越來越重視環保問題,也越來越愿意花費更多的錢購買低碳產品[5]。代應等[6]在考慮零售商利他偏好和完全自利兩種情況下,建立低碳供應鏈決策模型以探討低碳供應鏈的最優決策和協調策略。Wan等[7]在決策者利他主義偏好基礎上建立Stackelberg博弈模型,探討低碳產品和低碳服務供應商與線上旅行社間的定價策略與協調契約。劉名武等[8]在消費者愿意花更高價格購買低碳產品的情況下,考慮碳交易制度,研究供應商主導的減排投資低碳供應鏈的優化協調問題。熊榕等[9]用單個零售商(主導者)與兩個制造商構成二級供應鏈,探討不同情形下的最優零售價格及最大收益。關于合作減排策略研究,Wang等[10]考慮企業間存在的非等價關系,探討核心企業如何在不觸犯合作企業獲利的情況下,通過分配其減少的投資并協調不同技術升級方法實現企業利潤的最大化。劉名武等[11]基于低碳產品的高成本情況,對制造商減排與否、零售商持股與否情況的決策和利潤變化問題進行分析對比。周艷菊等[12]基于雙渠道供應鏈,分析比較制造商在競爭和合作兩種情況下的最優均衡戰略,并研究系統內重要參數的變化對供應鏈各成員利益的影響。黃書真等[13]基于雙渠道供應鏈,考慮制造商努力減排以及零售商努力促銷,探討制造商和零售商的合作減排和促銷問題。Li等[14]基于低碳推廣和碳減排水平,分別考慮在一種非合作結構與三種合作結構下的低碳閉環供應鏈決策與績效優化。龍超等[15]考慮運輸排放,將運輸商加入到制造商和零售商構成的兩級供應鏈中,分別探討在政府的碳稅及補貼政策下各領域合作中的三級供應鏈減排問題。

綜上所述,基于消費者低碳偏好行為的制造商與零售商博弈模型的建立、制造商與零售商合作減排中決策模型的研究、雙渠道供應鏈中最優定價決策、零售商和制造商形成戰略聯盟等方面的研究較為普遍,而較少將合作減排、雙渠道以及低碳偏好三者結合起來進行研究。本文在消費者低碳偏好下,建立制造商和零售商之間的博弈模型,對制造商是否減排、零售商是否為減排投資時的供應鏈最優決策進行對比,以選取最優決策,這對雙渠道下制造商和零售商的合作減排發展研究具有實踐意義。

1 模型描述與符號說明

(1) 通過建立3種情況下的減排模型,選擇最優決策。

(2) 降低產品制造過程中的碳排放。

(3) 增強供應鏈系統的效益。

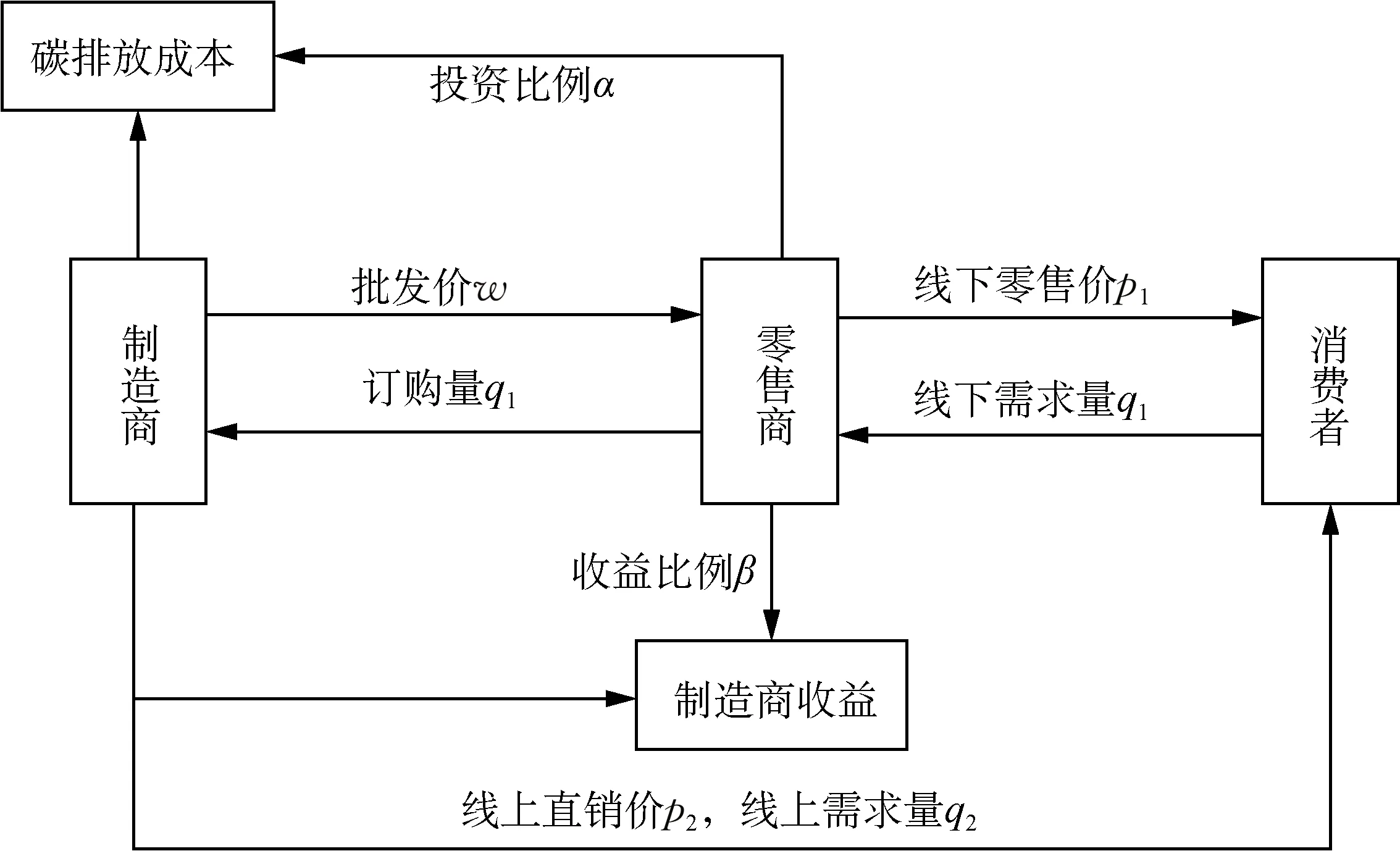

圖1 雙渠道供應鏈合作減排系統Fig.1 Cooperation emission reduction system in dual-channel supply chain

2 制造商與零售商合作減排模型的構建及求解

2.1 制造商不減排模型

制造商不減少碳排放,則此時不存在碳減排成本;消費者不受低碳偏好影響,則產品銷量不變。此時零售商和制造商的利潤函數πr和πm分別為

πr=(p1-w)q1

(1)

πm=(w-c)q1+(p2-c)q2

(2)

(3)

(4)

2.2 制造商減排模型

(5)

(6)

(7)

(8)

代入式(5)和式(6)可得產品線下零售價格、零售商利潤及制造商利潤分別為

(9)

(10)

(11)

推論1分散決策下,制造商減排使得產品制造商與產品零售商的利潤增加,但零售商的利潤增加額大于制造商的利潤增加額,出現零售商“搭便車”行為。

制造商減排后,受消費者低碳偏好的影響,產品的市場需求量增加,零售商與制造商利潤發生變化,分別為

(12)

(13)

由此可見,制造商進行碳減排后,制造商和零售商的利潤都有所增加,提高了供應鏈的整體績效。但是

(14)

式(14)表明,制造商的利潤增加量比零售商少,出現零售商“搭便車”趨勢。

制造商耗資減排,而零售商不僅未耗資還增加了更多的利潤,這使得制造商感到不公平,減排的積極性受到打擊。若制造商不進行碳減排,零售商的利潤也將受到影響,縱觀全局,理性的零售商會對制造商減排進行投資以提高供應鏈整體的績效。零售商投資后,企業之間既能夠分擔碳減排成本又能享受減排帶來的收益,可加強企業間的合作。

2.3 零售商為制造商減排投資

為提高供應鏈的整體效益,零售商與制造商進行合作,即對制造商減排進行投資,投資比例為α。同時,制造商給零售商部分收益回扣,分享收益比例為β。此時,產品零售商與制造商的利潤函數分別為

πgr=(pg1-w)(qg1+ηEg)-αIgE+β[(pg2-c)(qg2+ηEg)+(w-c)(qg1+ηEg)]

(15)

πgm=(1-β)[(pg2-c)(qg2+ηEg)+(w-c)(qg1+ηEg)]-(1-α)IgE

(16)

(17)

(18)

將pg2和Eg代入產品線下零售價反應函數、零售商利潤函數及制造商利潤函數中,得到產品線下零售價pg1、零售商利潤πgr和制造商利潤πgm,鑒于其表達式較長此處略去。

推論2零售商對制造商進行減排投資,使得制造商的碳減排量隨零售商投資比例的增加而增加,同時產品的線上直銷和線下零售價格增加。

證明:針對制造商減排零售商不投資以及制造商減排零售商投資這兩種情況,分別對雙方的碳減排量和線下、線上價格進行對比,得到:

(19)

(20)

(21)

又因為

(22)

(23)

(24)

由此可見,零售商對制造商減排進行投資后,碳減排量Eg有所增長,并且隨投資比例α的增加而增加,線下零售價格pg1和線上直銷價格pg2也相應地增加。證畢。

零售商對制造商減排進行投資后,制造商可有更多的資金進行碳減排,單位碳排放量將減少,單位產品的線上、線下價格自然有所增長。這是因為隨著碳減排量的增加,減排成本也在加速增加,為保證自身利益,制造商和零售商自然會通過提高產品價格來抵消減排成本帶來的負擔。

推論3零售商對制造商減排進行投資之后,制造商能夠得到比零售商更多的供應鏈剩余價值,消除了零售商“搭便車”行為的影響,實現公平性。

證明:對零售商投資前、后雙方的利潤進行對比,得到:

8(w-1)+8αβw2+8σcαβw(c-w)(σ2-1-σ)-σ2cβw(2-σ)-8σ2αβw(1+w-c)-

4cβη2w(3-2β)-8σβw(c+α)-σ2c2α(3-2σ)+8σcαβ(1+σ)+2c2βη2(1-2β)+8σc+

8η2(β-1)(c+w)-8w(σ+c-α)+4(α-1)(σ-4c)+(σ2+4c2-8σ2cw)(α-1)+

2η2w2(1-β)(σ2+2β-3)-2σ2c(3+σ)(1-σ)+8cαβ(c-2w)-8σ2w(w-β)-8c2β+

2ση2(w-c)(σ+4)(1-β)-8(α+β)(σc-σw-cw-σ2w2+w2)+2c2η(η+2w)+

2σ2cη2(β-1)(2c+cσ+w+wσ)+σc2(σ+1)(σ2+σ-4)+8σc2β(1-σ2)]-

(25)

2σ-σ3c+2σc+4cβ+(σ2+1)σcαβ+σαβ(σ-2)+σ2(c-4w)(αβ-1)-4αβ(c-w)+

η2(c-w)(β-1)(4σ+2β-σβ+2σ2)+(α-β)(4w-σ2w+σ2c+σ3c-2σ+σ2)]

[4-σ2-4w+2σ-σ3c-4α-σ2c+2σc-2σc(α+β)-4cβ+4σ2w+σ2c(α+5β)+

3σ2αβσ2αβ(4w-5σ)-(4σ2w+2σ-4w)(α+β)+2σα(β-11α)+σcβ(2+3σ2α-2α)-

β2η2(2c-w)+σ2(α-3β)(1+σ)+ση2(c-w)(β-1)(2σ-3β+3)+2β(c-w)(2α+η2)]-

σ2βη2+4η2w-σ2+2σ-4ση2-4α-σ3c+2σc+σ2α-2σα-3σ2β-2σβ-4cβ+

4σβη2-σ2c+4αβ(c-w)+σ3c(α-3β)+2cβη2+4σ2w+σ3cβη2-2σ2η2w-ση2w-

6βη2w+2σαβ+4w(α+β)(σ2-1)+2σβη2w(1+σ)+β2η2(c-w)(σ-2)+σcβη2(σ-2)-

2σc(α-β)+σ2β(5c+3α)+σ2cα+σcαβ(3σ2-2)-σ2αβ(5β-4w)-σ2cη2+σcη2]-

4σw(α+β)-2α(2+σ)+2σc(1-α)(σ-1)+η2(2+σ)(w-c)(β-1)-4σαβ(c-w)]

[2-2c-2α-σ2-σ3c+σ2αβ+σ2c+2cα+η2(c-w)(2σβ-σβ2+σ2β-β-σ+1-σ2)+

σ2(α-β)(1+σc-c)+σc(σ-1)(σαβ-2)]-

(26)

為方便比較,將式(25)和(26)的結果分別記為πgmv、πgrv,可以看出,在一定的投資條件下,總有πgmv>πgrv。此時,制造商的利潤增加量比零售商的高,由于零售商的減排投資行為,零售商的“搭便車”現象消失了,制造商將有更高的減排積極性。

3 數值分析

本節對上述結論進行數值分析,探討消費者對碳排放的敏感系數對于產品制造商和零售商利潤的影響,以及零售商減排投資比例對制造商和零售商最優決策的影響。假設單一制造商和單一零售商組成雙渠道供應鏈,設定σ=0.8,c=1,w=2。

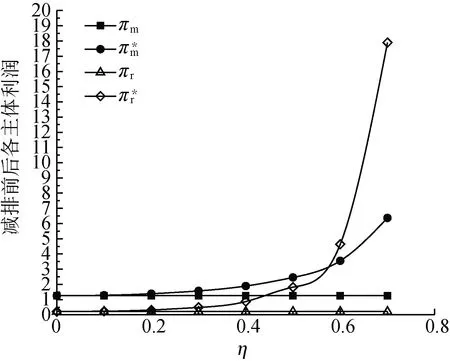

3.1 消費者對碳排放的敏感系數η對制造商和零售商利潤的影響

圖2 減排前后各主體利潤隨消費者對碳排放的 敏感系數η的變化Fig.2 The change of profit with η before and after emission reduction

由圖2可知,在制造商不減排的情況下,制造商和零售商的利潤不受碳排放敏感系數影響,且制造商的利潤大于零售商的利潤。制造商減排后制造商和零售商的利潤隨消費者對碳排放敏感系數的增大而增長,但零售商的利潤增長速度明顯高于制造商。這說明消費者偏于低碳產品,愿意以更高的價格購買低碳產品,產品價格增加將使得制造商和零售商獲得更多的利潤。但是制造商增加的利潤比零售商少,存在零售商“搭便車”的現象,這會影響制造商的減排積極性。

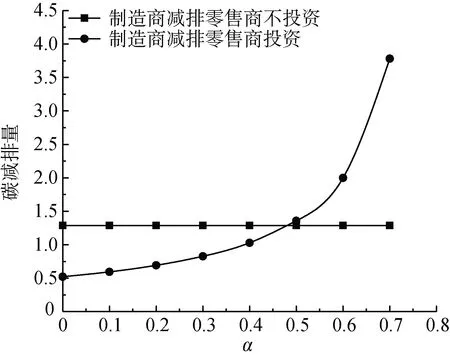

3.2 零售商減排投資比例α對最優決策的影響

在制造商不減排零售商不投資、制造商減排零售商不投資以及制造商減排零售商投資等3種情況下,如果存在不同的零售商減排投資比例α,那么碳減排量、產品的線下零售價格和線上直銷價格均呈現區間性變化趨勢,如圖3~6所示。在此情況下,為便于比較,設定消費者對碳排放的敏感系數以及零售商的收益比例分別為η=0.4,β=0.3,得到α<0.812 1。為便于分析零售商減排投資比例的變化對碳減排量、產品的線下零售價格和線上直銷價格的影響,對制造商不減排零售商不投資、制造商減排零售商不投資以及制造商減排零售商投資等3種情況進行研究。

碳減排量隨零售商減排投資比例α的變化如圖3所示。由圖3可知,在零售商投資減排后,碳減排量呈上升趨勢,且隨著零售商減排投資比例的增加而加速上升,當α=0.482 9時,投資前后的碳減排量相等。這是因為零售商投資后,制造商會有更多的資金用于減排,從而碳減排增加。

圖3 碳減排量隨零售商減排投資比例α的變化Fig.3 The change of carbon emission reduction with α

線下零售價隨零售商減排投資比例α的變化如圖4所示。由圖4可知,在制造商不減排和制造商減排,同時零售商不投資兩種情況下,產品的線下零售價保持不變,并且在減排不投資情況下的零售價格更高。在零售商對制造商減排進行投資后,產品線下零售價隨著減排投資比例的增加而增加,當α=0.375 6時,投資前后產品線下零售價相等。這說明零售商投資后,成本增加,為保證盈利必然導致價格增加。

圖4 線下零售價隨零售商減排投資比例α的變化Fig.4 The change of offline retail price with α

線上直銷價隨零售商減排投資比例α的變化如圖5所示。由圖5可知,在制造商不減排零售商不投資和制造商減排零售商不投資兩種情況下,產品的線上直銷價格隨減排投資比例α變化而保持不變,并且在減排不投資情況下的線上直銷價更高。在零售商對制造商進行減排投資后,產品線上直銷價隨減排投資比例增加而增加,當α=0.408 5時,投資前后產品線上直銷價相等。這說明減排后,制造商減排成本增加,為了保證盈利必然提高價格。

圖5 線上直銷價隨零售商減排投資比例α的變化Fig.5 The change of online direct selling price with α

投資后各主體利潤隨零售商減排投資比例變化如圖6所示。由圖6可知,零售商采取減排投資行為后,零售商利潤先隨著減排投資比例α的增加緩步上升,達到α=0.585 2后,零售商利潤開始加速下降,而制造商利潤隨減排投資比例的增加加速上升。由此可見,零售商投資后消除了不公平的“搭便車”現象。當α>0.585 2時,零售商利潤大幅下降,而制造商利潤大幅增長,會再次出現不公平現象,因此,在分散決策下,要將減排投資比例控制在制造商和零售商都能達到最大值的節點處,即α=0.585 2。

圖6 投資后各主體利潤隨減排投資比例α變化Fig.6 The change of profit with α after investment

4 結 語

本文考慮由單一制造商和單一零售商組成的雙渠道供應鏈系統合作減排的決策問題,分別研究在消費者的低碳偏好下制造商不減排零售商不投資、制造商減排零售商不投資以及制造商減排零售商投資等3種情況下的最優決策問題。研究表明,制造商進行碳減排后,由于消費者更愿意購買低碳產品,產品的價格和銷量都有所上升,制造商與零售商都能夠獲得更多收益,但是會出現零售商“搭便車”的現象,導致制造商減排積極性下降,因此零售商需通過投資減排消除“搭便車”現象,以保證公平性。碳減排量和線上、線下產品價格均會隨零售商減排投資比例的增加而增加,但是當α>0.585 2時,零售商的利益受到損害,因此要使制造商和零售商利潤都得以保障,就要將零售商減排投資比例控制在0.585 2處。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

湖南農業(2016年3期)2016-06-05 09:37:36

Coco薇(2015年1期)2015-08-13 02:23:50

現代企業(2015年2期)2015-02-28 18:45:07

世界制造技術與裝備市場(2010年6期)2010-04-14 06:23:15

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46