國際黃金收益與國際主要金融指標之間的響應研究

2021-06-28 18:39:47梁秦龍劉金石

中國商論 2021年10期

梁秦龍 劉金石

DOI:10.19699/j.cnki.issn2096-0298.2021.10.

摘 要:本文以黃金和其他主要國際金融指標之間的響應關系為研究對象,探討自2008年全球金融危機爆發后迄今十余年來出現的所謂“商品金融化”現象是否確立。在實證操作上采取標普500指數及其波動率(代表股票市場)、金融市場壓力程度(代表利率市場)、西德州原油指數(代表原材料商品市場)和貿易加權美元指數(代表貨幣市場)五種主要國際金融指標,以最小二乘法和穩健回歸法作為全面檢驗模型進行顯著性分析。為避免金融序列的異質沖擊和單位根影響,我們對所有指標變量進行數據轉化,其中EGARCH(1,1)模型能夠很好地消除股票波動率的條件異方差性。為避免實證期間金融環境可能會有所變化,我們進行Bai-Perron多元結構斷點檢驗。為避免兩種檢驗模型受到隨機誤差項的影響導致判定結果可能不一致,我們加入BPG檢驗和White檢驗。最后,結果表明:黃金作為極特殊的大宗商品,具備金融化現象的角色是肯定的。

關鍵詞:商品金融化;黃金收益;國際金融指標;EGARCH模型;斷點檢測;最小二乘法;穩健回歸法;異方差檢驗

中圖分類號:F811 文獻標識碼:A 文章編號:2096-0298(2021)05(b)--06

在金融市場的歷史發展中,長期以來市場按照交易標的資產的經濟屬性,分為兩大類:大宗商品類和金融資產類。從全球金融危機(2008—2010)爆發以來,金融實務界對金融風險規避工具的選擇策略,有頻繁涉入大宗商品市場的跡象,使得不同資產類別之間的相關性有所增強,之前的市場區隔越來越模糊,也成為學術理論界探討的熱點議題:“商品金融化”(Commodities Financialization)現象。

因此,本文針對后全球金融危機時代興起的商品金融化現象進行實證,收集十年期間涵蓋大宗商品市場、股票市場、利率市場、貨幣市場等具有代表性意義的主要國際金融指標作為研究變量,采取統計檢驗方法進行分析,從中獲取上述假說是否成立的有效判斷。此外,我們從收集到的大量國內外有關研究文獻和實務信息中發現,似乎黃金這一大宗商品具有突出的標志性,所以我們以黃金作為實證模型的主要因變量,探討其與主要金融指標變量之間的響應關系。本文按照傳統學術研究的框架展開闡述。

1 文獻綜述

國內文獻關于在大宗商品金融化的前提下,黃金所表現出的避險屬性的研究:范為和房四海(2012)基于EGARCH模型研究了金融危機期間黃金定價與大宗商品CRB指數、美元指數USDX、美國國債CDS利差關系,驗證了黃金價格是由多重屬性共同作用的結果,并為全球化的投資組合和資產儲備決策提供參考。朱靖宇(2012)通過運用自回歸模型與指數GARCH模型探討了黃金價格與美國股指收益及波動關系,結果證實在收益關系方面,由于資產替代效應和溢出效應的存在,黃金價格與美國股指存在單向的同期收益替代和跨期收益溢出效應,但在波動關系方面,兩者之間則僅僅存在單向的同期波動溢出效應。

國外文獻較著重分析黃金作為對沖工具或安全工具與傳統資產的比較,有Piplack(2010)運用極值理論檢驗了美國股票、政府債券、國庫券和黃金之間的聯系,結果表明雙變量極端聯系估計值顯示某些資產對時間變化,可能是由石油沖擊或貨幣政策轉變等外在因素引起的。Miyazahi(2016)運用了一種近期發展起來的統計方法來檢測以黃金市場為重點、跨資產相關性中的非對稱性,實證結果表明黃金與股票和美元之間存在非對稱相關性,但與債券之間不存在非對稱相關性。

2 研究設計

2.1 檢驗模型與變量擇定

本文主要探討國際黃金收益和國際主要金融指標之間的交互關系,因此,我們首先必須擇定具有國際金融市場代表性的指標變量:黃金(Gold)價格以倫敦貴金屬交易定價盤為代表,國際股票市場指標變量以標準普爾500指數(SPX)及其波動率(SPVOL)為代表,國際商品市場指標變量以西德州中質原油價(WTI)為代表,國際貨幣市場指標變量以貿易加權美元匯率(TWEX)為代表,國際金融市場壓力指標變量(FSI)以國際利率市場經主成分分析所得最適組合為代表。我們考慮以債券作為指標變量,但因為FSI在某種程度上包含了債券市場信息,因此予以略除。

在檢驗模型的選擇上,由于本研究期間跨越十年之久,數據采集量較龐大,因此采取一般研究者較為熟悉的最小二乘法(OLS)和穩健回歸方法(Robust regression)進行多重線性雙重對比,但是又慮及金融指標變量可能存在不同質變異(variance)的情況,在檢驗模型上引入變異調整技術,并且對各變量的序列數據進行預處理。

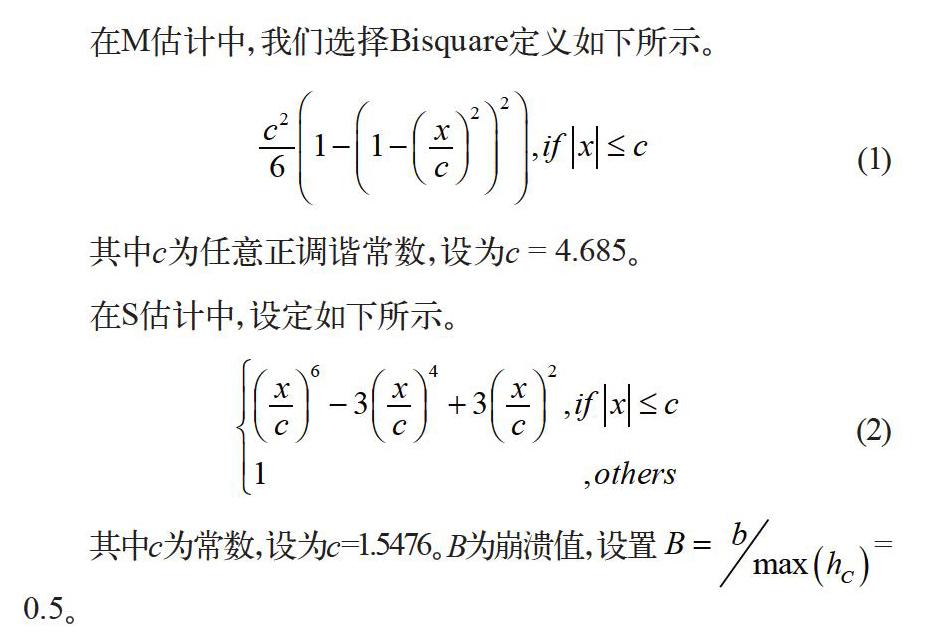

最早的穩健回歸方法是由Huber&Peter J(1973)提出的M估計法,此方法可以克服因變量中異常值對整個模型的影響,但缺陷是它無法克服自變量中的異常值所造成的影響,所以當某些自變量存在異常值時,M估計方法的穩健性可能不如最小二乘法;Rousseeuw&Yohai(1984)提出S估計法,認為如果自變量的異常值對模型的影響較大,那么可以使用S估計法;而Yohai(1987)進一步整合上述方法提出了MM估計法。這也是本研究采用的穩健回歸模型依據。

在M估計中,我們選擇Bisquare定義如下所示。

其中c為任意正調諧常數,設為c = 4.685。

在S估計中,設定如下所示。

其中c為常數,設為c=1.5476。 B為崩潰值,設置= 0.5。

2.2 實證期間及樣本數據

本研究的實證期間涵蓋自2009年10月2日至2019年11月15日十年時間,樣本數據從擇定的金融指標每交易日數據進行周數據轉化,因為周頻率是一個適當的選擇,它不僅確保了樣本的數量,還消除了會發生在日數據的噪音。表1展示了數據源,其中黃金、標普500指數和原油這三項金融指標都是采現貨價格(spot)。

2.2.1 數據源

數據源如表1所示。

2.2.2 衡量金融市場壓力程度的指標

為了構建一個金融壓力指數(FSI),我們采用了主成分分析法(PCA)來選取最佳代表組合,選取了TED、Aaa-10Y、Baa-Aaa、TERM這四個指標變量,分別代表了流動性風險、信用風險、違約風險和貨幣政策傾向或衰退風險。

表2代表了上述四個風險指標提取的主成分分析結果,圖1展示出金融壓力指數的時間序列線性過程。通過表2可知,第一組合(FSI 1)占比最大(42.35%),代表其解釋能力最大,也是我們擇取的金融市場壓力程度的指標變量。從圖1也可看出,FSI 1的序列線形與黃金價格走勢比較接近。

3 數據處理

3.1 對數轉換及波動率求解

對于黃金價格、標普500指數、西德州中質原油和貿易加權美元指數,本文采取對數差分來轉換這些時間序列從而得到收益率,其公式如下:

其中, Rt代表收益率, Pt和Pt-1分別代表第t期和第t-1期的收盤價或收盤指數。

而對于標普500指數波動率,本文采取較嚴謹的EGARCH (1,1)模型對標普500指數收益率進行轉換得出相應的幾何波動率。Nelson(1991)對傳統GARCH模型進行修正,允許在模型中出現非對稱效應,提出了EGARCH模型,符合金融市場的實際。其公式如下:

在建立EGARCH模型前,對標普500的收益率序列進行了正態性檢驗以及單位根檢驗,結果表明標普500收益率序列在正態性檢驗與ADF單位根檢驗全部顯著拒絕原假設,說明模型不符合正態分布并且沒有單位根存在。

下一步便是建立ARMA模型,ARMA(p,q)的模型方程:

根據AC和PAC圖,我們初步判定模型為ARMA(1,1),但經過實際檢驗,根據AIC信息準則來看,擬合效果最好的模型為ARMA(2,1),所以最終確定為ARMA(2,1)。在建立EGARCH模型時,我們再次參照AIC信息準則,最終確立EGARCH(1,1),模型如下:

而后根據EGARCH模型得到殘差的平方并將其標準差化,最終得到標普500指數的幾何波動率序列。

3.2 正態檢驗和相關性矩陣統計結果說明

在表3中,由Jarque-Bera檢定結果及其對應的p值判定:除TWEX指標變量符合正態分布,其他所有變量的正態假設都被強烈拒絕。

4 實證分析

雖然在金融學術界形成共識的理論模型應該帶有金融因子(exponential)進行幾何連續復利貼現值來表達,然而在實證的操作上直接使用黃金交易所的價格數據換算收益率的方法比較簡便,因此我們的估計回歸方程式:

其中e是隨機誤差項。

4.1 Bai-Perron多元結構斷點檢驗結果及分析

在使用上述估計模型進行全面統計檢驗之前,考慮到研究期間較長,影響黃金收益的背景可能出現不一致的狀況,因此我們先進行多元結構斷點檢驗(Bai-Perron 1998, 2003a, 2003b)。

經過這個檢驗,我們確定了兩個斷點,即2011年9月16日和2013年10月25日(表4)。我們對于第一個結構斷點日期的解釋是貨幣政策,特別是全球金融危機之后實施的量化寬松貨幣政策(QE),它導致美元出現了較大幅度的貶值,黃金價格應聲上揚,創下歷史高位。第二個結構斷點日期可以歸因于美國經濟持續復蘇,美聯儲提前退出量化寬松貨幣政策(QE),給黃金市場帶來沖擊,這種預期啟動了美元升值走勢,并導致黃金價格大幅下跌。

4.2 最小二乘法和穩健回歸結果及分析

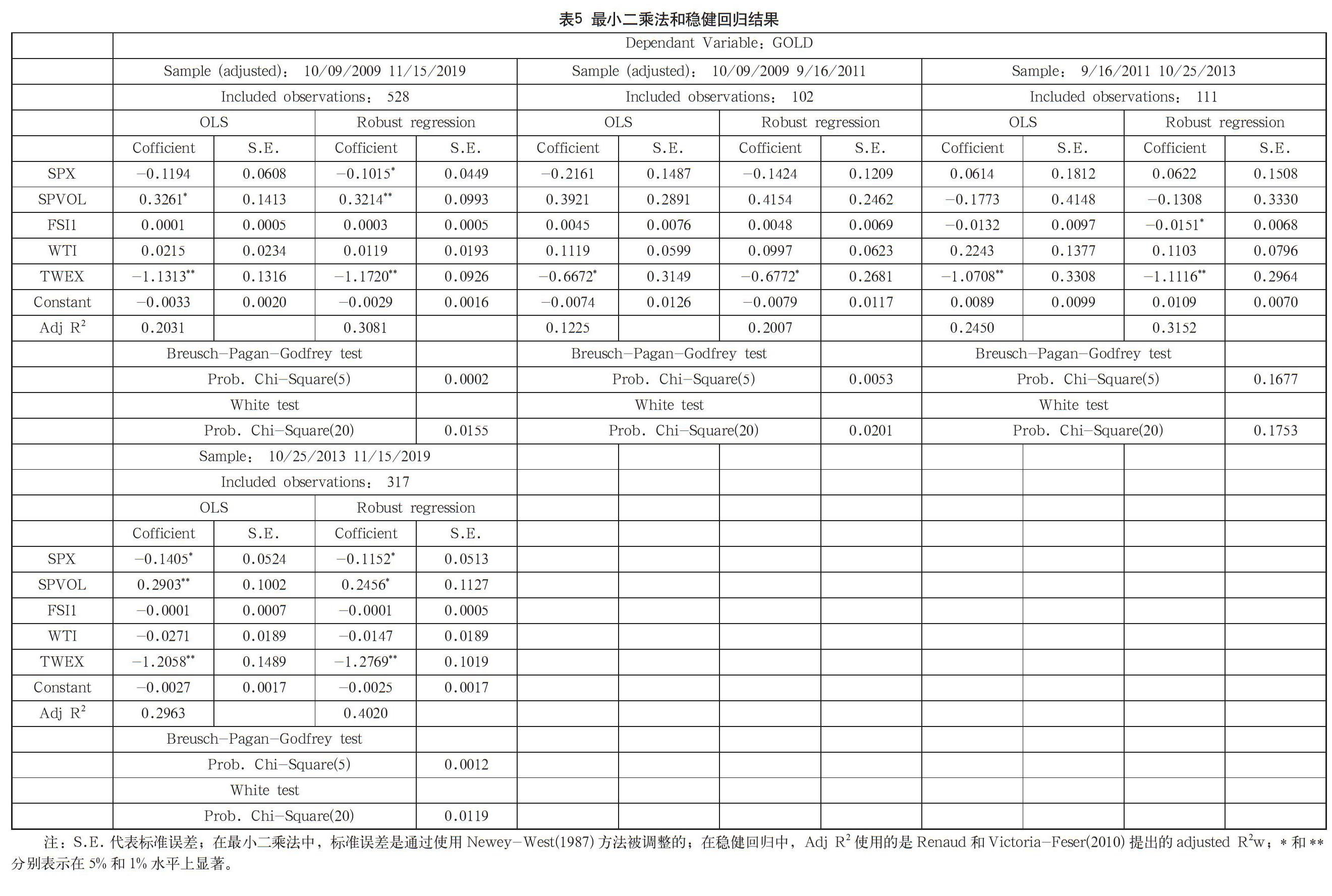

根據上述多元結構斷點檢測的結果,我們將實證分析按照斷點期間劃分為兩種類型:全樣本期間和子樣本期間。基于最小二乘法(OLS)和穩健回歸(Robust)得到的統計估計值匯整如表5如示。

4.2.1 全樣本期間

表5左上欄目總結了實證所涵蓋的全部研究期間(10/9/2009-10/15/2019)得到的估計結果,基于OLS和Robust兩種方法所得結果并不一致。在全樣本時期內,OLS得到兩個指標變量是顯著的:標普500指數波動率(SPVOL)、貿易加權美元匯率(TWEX),而Robust得到三個指標變量具有顯著性,除前述兩者外,另外還有標普500指數收益率(SPX)。由于在異方差性的兩項檢驗(Breusch-Pagan-Godfrey檢驗和White檢驗)所得結果,都拒絕不存在異方差的原假設,因此可以判定OLS估計量不是有效的,所以全樣本期間宜采用Robust的結果進行推論。我們看到具有顯著性的三個指標變量檢驗結果:SPX和TWEX對黃金收益率的響應呈現負相關,其中TWEX的影響性更大;SPVOX對黃金收益率的響應呈現正相關,這意味著黃金收益率隨著標普指數的震蕩加劇而推升,印證了黃金具有市場避險功能,其金融化現象確立。

4.2.2 子樣本期間

隨后,在表5的其他三個欄目分別列示經斷點檢驗所得到的三個子樣本期間估計結果。在第一個子樣本期間,我們發現OLS和Robust兩種方法的估計結果一致,只有TWEX對黃金收益率起到負相關的響應作用。BPG和White檢驗的結果表明,Robust的結果更加可靠。這段期間是全球金融風暴的鄰近階段,雖然各國出臺了解決危機的寬松政策,但政策效果的實現仍處于不確定的局面,唯獨美元匯率指數這一指標變量顯示出明確性。

在第二個子樣本期間(09/16/2011-10/25/2013),均不存在異方差性的原假設。我們發現,除了TWEX仍然延續其對黃金收益率起到顯著響應作用之外,金融市場壓力程度(FSI 1)在這一階段出現顯著性,其對黃金收益率起到負的響應作用,這表明在經過一系列的貨幣寬松政策后,金融市場緊張程度得到緩解,對黃金收益率的推升有明顯抑制作用,甚至國際金價開始步入下行趨勢。

在第三個子樣本期間(10/25/2013-11/15/2019),樣本數據是三個子期間里最大的,經過異方差性的兩個檢驗以及OLS、Robust兩個回歸模型方法得到的估計結果,均得到三個指標變量具有顯著性:SPX、SPVOL、TWEX,與全樣本期間所得結果相近。

5 結語

本文以國際黃金收益為研究主體,并考察標普500股指、標普500股指波動率、金融市場壓力程度、西德州原油指數和貿易加權美元指數五個國際主要金融指標,經過一系列多樣、多種的計量方法和統計檢驗手段進行比對,探討了黃金收益與五個主要指標之間的響應關系。根據實證檢驗結果,得到研究結論:

自從2008年全球金融危機爆發之后迄今有十余年的時間,美元匯率指數、標普500股指及其股指波動率三項國際金融指標變量對黃金收益呈現出明顯的響應作用。另外從子樣本期間的第二階段,檢驗得到代表市場壓力的FSI1變量出現了顯著負相關性。以上實證結果充分表明,在傳統上被視為大宗交易貴金屬商品的黃金,具備金融化屬性的指標現象已經確立。

在不同的三個子樣本期間,唯一貫穿的共同指標變量是美元匯率指數(TWEX),且其對黃金收益的響應作用一直是穩定的負相關。從布雷頓森林體系的建立到崩潰,美元與黃金從掛鉤到脫鉤,乃至隨后出現長期以來美國國家債務高速膨脹,再加上金融風暴后采取一系列貨幣量化寬松政策,造成美元作為國際儲備資產重要地位的保值性受到質疑,正是美元發生了本質上的問題,使得黃金在儲備資產的政策選擇上出現和美元的替代效應。

對于工業化程度影響深遠的大宗商品——石油,在2008年全球金融危機發生前的相當一段時期里,石油價格和黃金價格曾經有過共振的相關性,這可能是由于兩者在歷史上被視為具有對抗通貨膨脹的經濟屬性使然。但是在后金融危機時代的近十年里,我們發現西德州石油指數(WTI)對黃金收益沒有出現響應作用,這就能夠說明商品金融化現象集中體現在黃金身上,使得石油這一大宗商品回歸其工業化經濟屬性。

綜上所述,本文提出幾點意見作為參考。首先,黃金的金融化角色已經確立,作為資本市場不確定因素的風險對沖是可靠的工具選項之一。其次,在金融商品設計領域,可以考慮將黃金納入投資組合,甚至以其為主要金融基礎資產(underlying assets)進行連結,例如貨幣基金型、價值穩定型、債信評等型等金融理財商品的開發設計。最后,作為國家外匯儲備資產的政策選擇,由于美元存在本質上的缺陷,為維持儲備資產的長期價值穩定性,建立黃金在資產組合上的制度性比例,應屬必要。

參考文獻

呂志平.大宗商品金融化問題研究[J].湖北社會科學,2013(02): 79-82.

范為,房四海.金融危機期間黃金價格的影響因素研究[J].管理評論,2012(03):10-18.

曹野.基于GARCH族模型的黃金價格收益率及波動性研究[J].價值工程,2012(02):163-165.

黃宇夢.我國黃金價格收益率及其波動性研究——基于ARMA與GARCH族模型[J].中國商貿,2013(22).

朱靖宇.黃金價格與美國股指間收益及波動關系研究[D].上海:復旦大學,2012.

羅奕.中國股市收益的尾部分布特征分析[J].華北金融, 2011(12):14-17.

熊苡,王梓丞,孫昭鵬.原油價格與黃金價格的相關性研究——基于結構斷點的區間分析[J].價格理論與實踐,2016(04):113-116.

盧二坡,黃炳藝.基于穩健MM估計的統計數據質量評估方法[J]. 統計研究,2019(12):16-22.

高鐵梅.計量經濟分析方法與建模——EViews應用及實例(第二版)[M].北京:清華大學出版社,2009.

Miyazaki, Takashi, and Shigeyuki Hamori. Testing for causality between the gold return and stock market performance: Evidence for “gold investment in case of emergency”. Applied Financial Economics 2013(23): 27–40.

Miyazaki, Takashi, and Shigeyuki Hamori. Cointegration with regime shift between gold and financial variables. International Journal of Financial Research, 2014(05):90–97.

Miyazaki, Takashi, and Shigeyuki Hamori. The determinants of a simultaneous crash in gold and stock markets: An ordered logit approach. Annals of Financial Economics, 2018(13):1850004.

Baur D G. Explanatory mining for gold: Contrasting evidence from simple and multiple regressions[J]. Resources Policy, 2011, 36(03): 265-275.

Piplack, Jan, and Stefan Straetmans. Comovements of different asset classes during market stress. Pacific Economic Review 2010 (15):385-400.

Hood, Matthew, and Farooq Malik. Is gold the best hedge and a safe haven under changing stock marketvolatility? Review of Financial Economics, 2013(22):47-52.

Huber, Peter J . Robust Regression: Asymptotics, Conjectures and Monte Carlo[J]. The Annals of Statistics, 1973,1(05):799-821.

Research on the Response between International Gold Earnings and Major International Financial Indicators

Beijing Institute of Technology, Zhuhai? ?LIANG Qinlong? LIU Jinshi

Abstract: Based on the response relationship between gold and other major international financial indicators, this paper discusses whether the so-called "commodity financialization" phenomenon has been established since the outbreak of the global financial crisis in 2008. In the empirical operation, five major international financial indicators, namely S&P 500 index and its volatility (representing the stock market), financial market pressure (representing the interest rate market), West Texas crude oil index (representing the raw material commodity market) and trade weighted dollar index (representing the money market), are adopted, and the least square method and robust regression method are used as comprehensive test models for significance analysis. In order to avoid the heterogeneous impact and unit root effect of financial series, we transform the data of all index variables. EGARCH (1,1) model can eliminate the conditional heteroscedasticity of stock volatility. In order to avoid that the financial environment may change during the empirical period, we conduct Bai-Perron multiple structure breakpoint test. In order to avoid the influence of random error term on the two test models, we add BPG test and white test. Finally, the results show that: as a very special commodity, gold has the role of financialization.

Keywords: commodities financialization; gold return; international financial indicators; EGARCH; structural breakpoint test; OLS; robust regression; heteroskedasticity

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

光學精密工程(2016年6期)2016-11-07 09:07:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10

核科學與工程(2015年4期)2015-09-26 11:59:03

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03