新冠肺炎疫情提高了居民的健康保險投保意愿嗎?

2021-06-29 12:48:12張瑾

海南金融 2021年4期

張瑾

摘? ?要:本文以2019年1月—2020年10月的日度數據為樣本,以保險產品關鍵詞的百度搜索指數作為衡量居民投保意愿的代理變量,以全國每日累積新冠肺炎確診病例數作為疫情嚴重程度的衡量指標,使用鄒檢驗和結構變動分析法研究新冠肺炎疫情爆發對居民投保意愿的影響。實證研究發現,新冠肺炎疫情不僅在短期內提高了我國居民的健康保險投保意愿,而且這種促進效應在疫情被控制后的長期內仍然存在;與健康保險不同,人壽保險、意外傷害保險等非健康保險的投保意愿并沒有因為疫情的爆發而提高;使用其他替代變量以及拓展研究的數據區間進行測試后,實證研究的結果保持穩健。保險公司在未來發生類似疫情及重大災害時,應著重開發、宣傳、營銷與之相關的保險產品;同時,政府應借助居民投保意愿提高這一契機,支持和鼓勵商業健康保險產品的供給與創新,來應對未來發生的重大疫情與災害。

關鍵詞:新冠肺炎疫情;投保意愿;健康保險;保險需求

DOI:10.3969/j.issn.1003-9031.2021.04.002

中圖分類號:F840.6? ? ? ? ? ? ?文獻標識碼:A? ? ? ? 文章編號:1003-9031(2021)04-0017-09

一、引言

2020年新冠肺炎疫情的肆虐對中國乃至全球產生了重大而深遠的影響,各行各業都在努力從這次危機過后尋找新的發展機遇,保險行業也不例外。疫情的爆發對保險行業的影響不可忽視,短期內,展業經營受限顯著影響了保險公司的業績,而從長遠來看,疫情喚醒了社會公眾對于健康風險的防范意識和保障意識,潛移默化影響著居民的投保意愿。在這樣的背景下,本文嘗試通過研究新冠疫情發生前后居民健康保險投保意愿的變化,分析疫情對居民健康保險投保意愿產生影響的途徑,尋找影響居民健康保險投保意愿的因素,以期通過了解消費者對保險產品的需求,制定相應的發展策略,為健康保險的長期發展提供具有價值的政策建議。

二、文獻綜述

消費者心理學認為,消費者的購買意愿對其購買行為有重要影響。因此,了解消費者投保意愿的變化,采取適當的發展戰略和營銷策略以促進潛在的投保意愿轉化成為實際的保險需求,對進一步提升我國健康保險的市場滲透率具有重要意義。國內外學者對保險的購買意愿(投保意愿)進行了大量研究,本文從需求端和供給端兩方面對其影響因素進行總結。

需求端因素方面,張鑒美等(2015)從心理學角度出發,認為風險知覺和保險產品的感知價值是影響旅游短期意外傷害保險購買意愿的重要因素;Khare等(2010)研究發現消費者對互聯網保險的感知有用和感知易用是影響印度保險消費者投保意愿的關鍵因素;Botzen等(2012)實證證明,個體對于洪水災害的風險認知水平越高,其購買洪水保險的意愿越高;耿赫仁(2020)研究發現危險經歷時間特征和保險價值認知均對投保意愿影響顯著;除了上述心理學因素外,個人特征也是影響投保意愿的重要因素,景鵬等(2012)提出消費者的年齡和年均收入會顯著影響其保險產品的購買意愿;王超(2020)對地質災害保險進行研究時發現居民的地質災害保險經歷與投保意愿呈顯著正相關關系。

供給端因素方面,于凌云等(2013)結合我國實際調查進行實證分析,得出保險公司的形象及服務質量對人壽保險產品購買意愿有顯著影響的結論;周新發(2014)等發現網絡保險的購買便利性、網絡保險的信譽度與知名度對購買意愿有著顯著的影響;袁峰等(2019)認為保險特性(包括收益率、保費高低和繳費方式等)對人身保險投保意愿產生直接影響;王冬妮(2020)實證研究發現網站訪問速度、服務有用性、媒體宣傳和個人信息安全等變量都對互聯網旅游意外傷害保險投保意愿有顯著影響。

在總結分析國內外學者對投保意愿影響因素研究的基礎上,本文試圖分析新冠肺炎疫情對居民健康保險投保意愿產生影響的途徑。從需求因素方面考慮,一是疫情的發生使我國居民對健康風險的認知水平普遍提升;二是居民對健康保險產品的價值認知可能發生改變;三是疫情范圍波及全國且持續時間長,擁有這樣的危險經歷很可能影響居民面對健康保險產品的消費心理和消費行為;四是居民的收入水平在疫情期間發生波動,他們對保險產品的購買意愿也會受到影響。從供給端因素方面考慮,一是疫情期間代理人展業受限,保險公司積極拓展網銷渠道,提高了購買保險產品的便利度;二是保險公司積極履行社會責任,從捐款捐物到提供志愿服務,提升了行業形象和社會公眾的信任度;三是保險公司在重大疾病保險、醫療保險等健康保險產品中增加新冠肺炎保障,滿足消費者的投保需求。

從研究方法來看,學者多是使用問卷數據構建投保意愿指標:周新發(2014)、易佳(2016)、陳琦(2017)和王冬妮(2020)等學者選擇0/1變量來量化投保意愿,并運用二元Logistic模型進行回歸分析找出影響因素;宋博等(2014)、Arshad M等(2016)則利用CVM方法獲取保險支付意愿的樣本數據作為衡量指標,然后構建模型分析影響因素。

考慮到問卷調查的樣本數量有限、問卷填寫質量難以控制,問卷回收率也存在不確定性,一定程度上削弱了數據的有效性和代表性,本文在量化投保意愿這一變量時不采用問卷數據,而是創新性地使用健康保險的百度搜索指數作為居民投保意愿的衡量指標。百度搜索指數以關鍵詞搜索頻率為計算基礎,能夠體現出投保人對某一保險產品的主觀關注程度,在一定程度上可以代表社會公眾對保險產品的購買意愿,能較為準確地度量大部分居民的投保意愿。

本文以居民的健康保險投保意愿為研究對象,借鑒王曉全等(2011)在研究SARS對我國保險需求影響時使用的鄒檢驗和結構變動分析方法,觀察疫情發生前后投保意愿數據的結構變動情況,從而對疫情能否提升居民的健康保險投保意愿做出判斷,并試圖尋找影響投保意愿的其他因素。

三、實證研究設計

(一)理論分析與研究假設

1.疫情爆發對健康保險投保意愿的影響

2020年新冠疫情的肆虐對居民健康保險投保意愿的影響是一把利弊并存的雙刃劍,從積極的方面來看:此次疫情是建國以來我國遭遇的傳播速度最快、防控難度最大的突發公共衛生事件,疫情范圍波及全國,造成大多數民眾產生恐慌心理,而保險意識的提高幅度往往與社會的恐慌程度成正比,新冠疫情可能使我國居民的投保意愿普遍提升;疫情的爆發使居民更加意識到健康的重要性,居民對健康保障和醫療服務的需求增加,無論是從短期看還是長期看,都可能對居民投保意愿的提高起到促進作用;疫情期間,保險公司積極履行社會責任,發揮了行業作為社會“穩定器”和經濟“減震器”的功能,大眾對保險行業的好感度和信任度在潛移默化中提升了,可能對居民的投保意愿產生正向影響。從消極的方面來看,疫情的突襲對宏觀經濟運行和社會發展造成巨大沖擊,不僅拖累了居民收入,而且對收入預期造成負面影響,可能同時削弱居民對健康保險產品的購買意愿和購買能力。

綜上,新冠疫情可能從多方面對居民的健康保險投保意愿產生影響,其中的助推因素多于阻力因素,因此本文推測新冠疫情的爆發很可能促進了居民投保意愿的提升,為了從實證角度證明這一推論,本文提出以下研究假設:

假設一:疫情的發生使居民的健康保險投保意愿發生結構性變動。

假設二:疫情對健康保險投保意愿的影響既有水平效應,也有趨勢效應。

假設三:疫情的爆發提高了居民投保意愿。

2.疫情爆發對其他人身保險投保意愿的影響

與健康保險相比,疫情與其他人身保險(本文稱為非健康保險,包括人壽保險、年金保險、意外傷害保險等)的關聯度不高,不構成影響非健康保險需求的重大驅動因素,對其投保意愿造成的影響有限,因此本文提出假設:

假設四:疫情的爆發沒有提高非健康保險的投保意愿。

(二)數據來源、變量設計及描述性統計

1.數據來源及數據區間

本文利用Python軟件從百度指數網頁中抓取每日的百度搜索指數、百度媒體指數以及百度資訊指數;使用從2019年1月1日—2020年10月31日的日度數據,考慮到2019年12月健康保險新規發布導致當月的搜索指數和資訊指數大幅增加,可能因為數據異常影響模型的估計結果,因此選擇剔除該月的數據,最終確定的樣本中包括639個觀測值。

2.變量設計

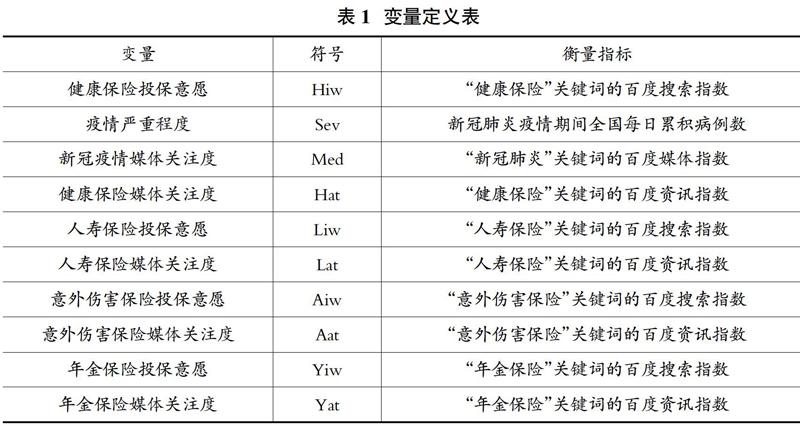

(1)被解釋變量:投保意愿

本文使用保險關鍵詞的百度搜索指數作為衡量居民投保意愿的代理變量。搜索引擎是網民獲取信息的重要工具,2019年百度搜索引擎的市場份額高達67.09%,相比于其他搜索引擎或互聯網應用,其搜索量數據更具代表性;當消費者對某類保險產品產生興趣,很自然會去搜索相關關鍵詞從而了解產品的詳細信息,并將收集到的信息作為是否投保的參考依據;而百度搜索指數是以網民在百度的搜索量為數據基礎,以關鍵詞為統計對象計算出的搜索頻次的加權和,因此文章以百度搜索指數作為研究居民投保意愿的代理變量。

(2)解釋變量:疫情嚴重程度

本文使用全國累積確診病例數作為衡量疫情嚴重程度的指標。

(3)解釋變量:疫情的媒體關注度

本文使用“新冠肺炎”的媒體指數作為疫情媒體關注度的衡量指標。百度指數中的媒體指數能夠衡量媒體的報道數量,疫情期間人們對相關新聞尤為關注,對疫情的了解和恐慌程度一定程度上受到媒體關注度的影響,因此媒體關注度可能影響居民的投保意愿。

(4)控制變量:保險的媒體關注度

本文使用百度資訊指數作為保險產品媒體關注度的衡量指標。媒體對保險的關注有信息傳遞的作用,通過影響消費者對保險的關注度和了解程度,反映在居民投保意愿的變化當中。

3.描述性統計

由表2可知,從整體上看,人壽保險、意外傷害保險和年金保險的搜索指數都高于健康保險,說明我國居民對健康保險的投保意愿低于其他非健康保險、未來的市場滲透率有很大的提升空間;健康保險搜索指數的最大值和最小值相差近5倍,說明在本文所選取的數據區間內,健康保險投保意愿的波動幅度較大。

(三)模型建立

1.假設一的檢驗

為了檢驗疫情發生前后居民健康保險投保意愿是否發生結構性變動,本文使用鄒檢驗方法,選擇2020年1月31日作為區分疫情是否爆發的時間點,用相同的模型分別構建兩段數據的回歸方程,原假設為兩個回歸方程的系數相同,設定的模型一如下:

進行OLS回歸后計算出F統計量,如果計算出的F值大于臨界值,則拒絕原假設,說明疫情發生前后健康保險投保意愿數據的線性趨勢發生了顯著的結構變化。

2.假說二的檢驗

為了進一步研究健康保險投保意愿時間序列因疫情而產生的結構變化情況,在模型一的基礎上加入虛擬變量D1和D2,其中,設定D1在2020年1月31日—2020年4月8日(即疫情爆發到疫情基本被控制的時間)為1,其他時間都為0;設定D2在2020年1月31日前為0,之后均為1,模型二的設定如下:

若在疫情被控制后,健康保險投保意愿的增速變得平穩,即疫情對它的影響只產生了水平效應、未產生趨勢效應,則D1的系數顯著不為零、D2的系數不是顯著不為零;若疫情對健康保險投保意愿的影響既有水平效應,又有趨勢效應,則D1和D2的系數均顯著不為零。

3.假說三的檢驗

模型三在模型一的基礎上加入疫情嚴重程度、新冠肺炎疫情的媒體關注度等解釋變量,考慮到疫情對投保意愿的影響具有滯后性,因此選擇滯后一期的健康保險投保意愿時間序列作為被解釋變量,設定模型三如下:

重點觀察OLS回歸結果中變量Sev前面的系數,若疫情的發生提高了居民的健康保險投保意愿,則Sev的系數將顯著不為零且為正數。

4.假說四的檢驗

依然使用模型三對假設四進行驗證,將人壽保險、意外傷害保險和年金保險投保意愿作為被解釋變量,檢驗疫情前后這兩類保險的投保意愿是否發生了結構性變動,具體設定如下:

四、實證結果

(一)平穩性檢驗

實證研究中通常使用單位根法檢驗時間序列的平穩性,本文選擇應用最廣泛的ADF檢驗法。根據檢驗結果,所有變量均為平穩序列,在模型中可使用原序列進行回歸分析。

(二)實證結果

由表3可知,模型一的三個回歸方程的系數估計結果差異較大,初步推斷Hiw時間序列發生了結構性變動,根據鄒檢驗的方法計算出F值等于5.436,在1%顯著性水平下拒絕原假設。實證研究結果表明,2020年1月31日之后,我國居民的健康保險投保意愿發生了顯著的結構變化,說明新冠肺炎疫情的爆發對居民健康保險投保意愿產生了顯著的影響,證實了本文的假設一。

由表3可知,模型二中的虛擬變量D1的系數為11.356,P值在1%的顯著性水平上不為零,虛擬變量D2的回歸系數為6.067,在10%的水平上顯著不為零,即疫情的發生對居民健康保險的投保意愿的影響既有水平效應,也有趨勢效應,在疫情被控制后這種影響依然存在,假設二成立。

表4中第一列為模型三的回歸結果,變量Sev的系數為正,P值顯示在10%的顯著性水平上不為零,說明疫情越嚴重,居民的健康保險投保意愿提升幅度越大,證實了本文的假設三,新冠疫情的發生對居民的投保意愿產生了正面的影響;變量Hat的系數為正且在10%的顯著性水平上不為零,說明媒體對健康保險的關注度越高,居民的健康保險投保意愿提升越明顯,這與經濟學常識相符;變量Med的系數為正但P值很大,無法拒絕系數為零的原假設,說明媒體報導疫情相關的消息對居民的投保意愿有正向影響,但這種影響并不顯著。

表4的最后三列分別為人壽保險、意外傷害保險和年金保險投保意愿作為被解釋變量的回歸結果,變量Sev的回歸系數均小于0。實證結果表明,疫情的發生只提升了健康保險的投保意愿,對于非健康保險的投保意愿沒有產生正向影響,證實了本文的假設四。

(三)格蘭杰因果檢驗

表5為變量Hiw和Sev的格蘭杰因果檢驗結果,結果表明Sev是Hiw的格蘭杰原因,而Hiw不是Sev的格蘭杰原因,即疫情嚴重程度的變化是居民健康保險投保意愿變動的原因,從統計學意義上印證了本文的研究假設。

(四)穩健性檢驗

為了確保實證結果的可靠性,本文采用兩種方法進行穩健性測試:一是更換被解釋變量(Hiw)的衡量指標,健康保險主要分為疾病保險、醫療保險、失能收入損失保險、護理保險和醫療意外傷害保險五類,其中醫療保險與疫情的相關度最高,因此選擇醫療保險的搜索指數作為代理變量進行回歸;二是改變數據區間,將實證研究的區間拓展為2018年1月—2020年10月,進行穩健性檢驗。兩種方法的測試結果都證實了本文的研究假設,雖然回歸系數的數值大小上略有差異,但所得到的結論是一致的。

五、結語

疫情的發生使我國居民對于健康保險的投保意愿發生了結構性變動,這種影響既包括水平效應也包括趨勢效應,即疫情的蔓延不僅在短期提高了投保意愿的增速,而且在疫情被控制后的較長時間內,這種促進效應仍然存在。疫情的發生只提升了居民對于健康保險的投保意愿,未能提高其他非健康保險(包括人壽保險、意外傷害保險及年金保險)的投保意愿。政府可以借助疫情后居民投保意愿提高這一契機,積極提供宏觀政策支持,鼓勵商業健康保險產品的創新與供給,鼓勵保險公司積極參與醫保治理,讓商業健康保險的保險深度和密度踏上新臺階,那么在未來發生疫情或重大災害后,商業健康保險就可以發揮更大的支持和補充作用,從而緩解國家財政的支出負擔。

在未來發生類似疫情或重大災害時,保險公司應著重開發和營銷與該突發事件關聯度較高的保險產品,如在類似疫情爆發時以健康保險為業務發展重點,在某地區發生雨雪冰凍災害導致林業經營受損后,主動營銷森林保險產品,這樣不僅滿足了居民的投保需求,而且也能夠提升相關產品的市場滲透率。同時,保險公司應重視媒體宣傳、尤其是網站、論壇以及微信和微博等新媒體平臺,借助多種資訊平臺普及保險知識,宣傳健康保險產品來提升居民對健康保險產品的認知度,從而進一步提升居民投保健康保險產品的意愿。保險公司未來在制定健康保險發展戰略時,應將醫療保險作為產品開發的重點和營銷策略的核心,具有針對性地將居民潛在的健康保險購買意愿轉化成實際的保險需求,將更好地促進健康保險覆蓋的擴展。

(責任編輯:孟潔)

參考文獻:

[1]張鑒美,陳毅文,李信.從心理學角度研究風險知覺和保險購買意愿相關關系——以旅游短期意外傷害保險為例[J].保險研究,2015(6):72-81.

[2]Khare A,Singh S.Antecedents to Indian customers attitude towards online insurance services[J].International Journal of Business Competition and Growth,2010(1) :19-30.

[3]Botzen W,Van den Bergh J C. Risk attitudes to low-probability climate change risks: WTP for flood insurance[J].Journal of Economic Behavior&Organization,2012,82(1):151-166.

[4]耿赫仁.危險經歷對個人綜合意外傷害保險投保意愿影響分析——基于京津冀居民調查問卷[D].保定:河北大學,2020.

[5]景鵬,楊永生.消費者對保險產品的購買意愿及影響因素分析——基于江蘇省的調研數據[J].海南金融,2012(2):44-47.

[6]王超.居民地質災害保險意愿影響因素研究——以蘭州市社區居民為例[D].蘭州:蘭州大學,2017.

[7]于凌云,張凱倫.消費者人壽保險購買意愿相關因素實證分析[J].保險研究,2013(2):87-94.

[8]周新發,王妲.基于TPB視角的消費者網絡財產保險購買意愿研究[J].保險研究,2014(7):51-60,86.

[9]袁峰,劉玲,邵祥理.第三方網絡平臺人身險投保意愿影響因素研究[J].沈陽工業大學學報(社會科學版),2019,12(1):67-75.

[10]王冬妮.“互聯網+”模式下居民投保意愿影響因素研究——以互聯網旅游意外傷害保險為例[J].保險研究,2020(1):51-62.

[11]易佳.基于計劃行為理論的網絡人壽保險投保意愿的影響因素研究[D].長沙:湖南大學,2016.

[12]陳琦.最惠保用戶投保意愿研究——基于多理論視角[D].成都:西南財經大學,2017.

[13]宋博,穆月英,侯玲玲等.基于CVM的我國農業氣象指數保險支付意愿分析——以浙江柑橘種植戶為例[J].保險研究,2014(2):54-63.

[14]Arshad M,Amjath-Babu T S,Kchele H.What drives the willingness to pay for crop insurance against extreme weather events(flood and drought) in Pakistan? A hypothetical market approach:Climate and Development[J].Climate and Development,2015,8(3):234-244.

[15]張繼德,廖微,張榮武.普通投資者關注對股市交易的量價影響——基于百度指數的實證研究[J].會計研究,2014(8):52-59.

[16]金雪軍,周建鋒.投資者關注度與市場收益間動態關系研究——基于Bootstrap的滾動窗口方法[J].浙江大學學報(人文社會科學版),2014,44(6):98-111.

[17]李山,邱榮旭,陳玲.基于百度指數的旅游景區絡空間關注度:時間分布及其前兆效應[J].地理與地理信息科學,2008,24(6):102-107.

[18]李世霞,田至美.基于百度指數的旅游目的地網絡關注度影響因素分析——以青島為例[J].首都師范大學學報(自然科學版),2014(1):56-59.

[19]王曉全,孫祁祥.背景風險對保險需求的影響——基于中國健康保險市場的實證研究[J]. 保險研究,2011(3):108-114.

[20]王曉全,鄧穎璐.存在背景風險下的保險需求——來自中國商業健康保險市場的實證研究[C]//第二屆“北大CCISSR(賽瑟)論壇”,2005.