央行數字貨幣發展現狀和前景分析

2021-06-29 12:48:12趙燕萍

海南金融 2021年4期

趙燕萍

摘? ?要:2020年新冠疫情激發了各國對央行數字貨幣更深的興趣,促進全球范圍內各國央行完成從央行數字貨幣的概念研究到實踐實驗的更高級階段。本文討論了中央銀行數字貨幣的定義,介紹了央行數字貨幣發展現狀,并分析央行數字貨幣對商業銀行、第三方支付、日常生活的影響和央行數字貨幣的發展趨勢,為我國央行數字貨幣未來發展方向提供思路借鑒。

關鍵詞:央行數字貨幣;雙層運營系統;金融科技

DOI:10.3969/j.issn.1003-9031.2021.04.003

中圖分類號:F830? ? ? ? ? ? ?文獻標識碼:A? ? ? ? 文章編號:1003-9031(2021)04-0026-06

一、央行數字貨幣定義

近年來,全球大多數央行都在探索央行數字貨幣(Central Bank Digital Currency,CBDC),特別在2020年新冠肺炎疫情期間,CBDC的研究工作繼續快速開展,大多數央行已經完成了從CBDC概念研究到實踐實驗的更高級階段。

國際清算銀行將CBDC定義為中央銀行發行的以國家賬戶單位計價的數字貨幣,它代表中央銀行的一種負債,分為零售和批發兩大類。零售CBDC作為其終端用戶(家庭和企業)使用的現金數字等量物,但與現金(紙幣和硬幣)和消費者現有的無現金支付工具不同,以數字形式表示,代表了對中央銀行的直接債權而非私人金融機構的負債;批發CBDC針對的是符合條件的用戶群體,旨在結算大額銀行間支付或提供央行資金結算新基礎設施中的數字代幣化金融資產交易。

我國的央行數字貨幣(Digital CurrencyElectronic Payment,DCEP)是由人民銀行發行的法定數字貨幣,由指定運營機構參與運營并向公眾兌換,以廣義賬戶體系為基礎,支持銀行賬戶松耦合功能,與紙鈔和硬幣等價,具有價值特征和法償性,與人民幣1:1自由兌換。

二、央行數字貨幣發行意義

不論從整個貨幣金融體系的運行,還是國際貨幣競爭、國際貨幣體系發展的角度,發行央行數學貨幣意義重大。

(一)數字時代最重要的金融基礎設施

央行數字貨幣不僅可以利用其底層的區塊鏈技術,用作價值或信息的傳遞,應用于票據結算、跨境支付等場景,大幅提高系統效率,還可以進行數據的搜集和獲取,將社會企業和政府的融資、生產、銷售等環節更好的串聯。

(二)實施普惠金融重要手段

普惠金融是各國(特別是新興市場和發展中國家)發行央行數字貨幣的重要因素。央行數字貨幣一方面有助于沒有銀行帳戶的公眾能使用其進行小額交易,也有利于政府更精準地向貧困階層發放財政援助;另一方面可以完善征信信息,減少信息不對稱,有助于解決中小企業和個人融資難的問題。巴哈馬群島引入沙元(實時的CBDC),幫助促進這個分布在30個島嶼上且偏遠的國家的金融普惠性。

(三)增強支付效率和支付安全

央行數字貨幣的運營加速支付電子化進程,提供更便捷的支付手段,避免物理貨幣的防偽與損耗成本,并減少價值交換中中介機構的第三方手續費和摩擦成本,提升支付效率,提供更便捷更低價的跨境支付手段。在新冠疫情背景下,CBDC有助于降低人們感染病毒的可能性。

(四)維持金融穩定和貨幣政策的有效實施

法定數字貨幣內置智能合約,可以強化其對宏觀貨幣政策的支持力度,試圖解決傳統貨幣政策所面臨的貨幣空轉、流動性陷阱等問題。同時,分布式記賬技術的應用能促進CBDC交易中介的扁平化,增加金融市場的流動性,疏通利率傳導渠道,能通過賬戶分析,對特定行業、企業和特定區域個人實施差別化利率政策和結構性寬松政策。一旦出現私人機構因技術等問題導致支付風險,CBDC就可對現有支付系統進行有效備份,有利于穩定公眾的信心,維護金融穩定。

三、央行數字貨幣發展現狀

自2013年開始,各國中央銀行就開始高度關注數字貨幣。英格蘭銀行最早發起關于央行數字貨幣前景的全球討論,厄瓜多爾中央銀行于2014年啟動名為“Dinerolectonico”(電子貨幣)的項目,中國人民銀行同年開始著手研究央行數字貨幣,荷蘭銀行自2015年開始使用基于分布式賬本技術的Dukaton進行數字貨幣的內部實驗,烏拉圭、東加勒比、瑞典、韓國等國的中央銀行相繼宣布開展本國的CBDC試點。國際清算銀行在2020年8月的報告中表示,截至2020年7月,在其調查的66家央行中至少有36家中央銀行發布了其CBDC的工作進展,各國央行數字貨幣研究的核心構成要素基本相同,但受各國國情、戰略規劃及發展策略的影響,其具體技術構成及研發用途有所差異。

(一)全球央行數字貨幣發展現狀

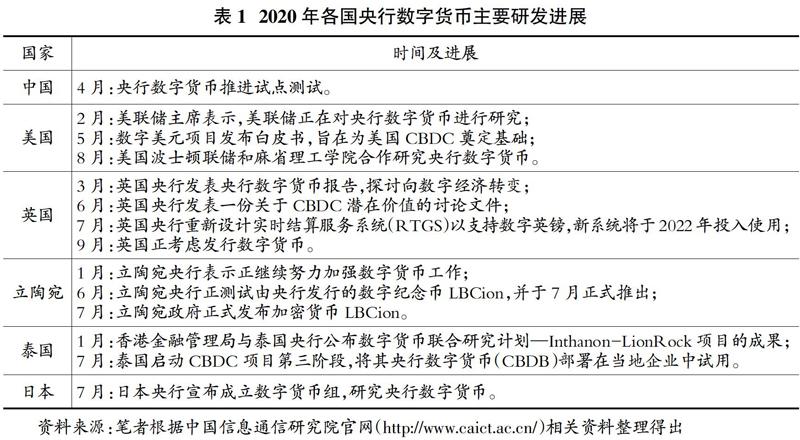

國際清算組織對覆蓋了世界72%的人口和91%的全球經濟產出的全球65家中央銀行關于CBDC的發展進行了調查(截至2020年第三季度)。調查數據顯示,86%的國家正在積極研究主權數字貨幣,主要集中在主權數字貨幣的投放、重塑支付體系對國家的潛在影響等。約60%的中央銀行正在進行實驗或概念驗證,14%的正在向發展和試驗安排邁進,20%的將在短期內(一年內)發布CBDC,約20%的表示很有可能在未來的一至六年內發布數字貨幣;至少3個國家完成了零售型CBDC試點,6個CBDC零售試點正在進行中,18個發表了關于零售型CBDC的研究,13個宣布正在進行批發型CBDC的研發工作。CBCD更加傾向于零售方面的研究和應用,其在創新能力高、非正規經濟規模較大的地區發展更快。表1為部分國家2020年各國央行數字貨幣研究現狀。

新冠疫情加上超主權數字貨幣的影響,以國家信用背書的CBDC越發受到重視,如瑞典央行與埃森哲公司在2020年2月開展電子克朗試點項目,目前進行概念驗證,其架構采用混合型CBDC。加拿大央行的CBDC應急計劃,特別考慮了減少或完全取消使用實物現金的情況,總體目標是將其作為加拿大中央銀行的數字負債,設計成一個具有良好彈性和可訪問性的數字附加功能。目前,英格蘭銀行開始研究發行法定數字貨幣的潛在影響,并將核心賬本作為CBDC支付系統的中心,負責記錄價值憑證,處理使用央行數字貨幣進行的交易。原本對央行數字貨幣持謹慎態度的日本和美國等國家也逐步放開限制,加大對央行數字貨幣的探索力度。

(二)我國數字貨幣發展現狀

1.我國央行數字貨幣發展歷程

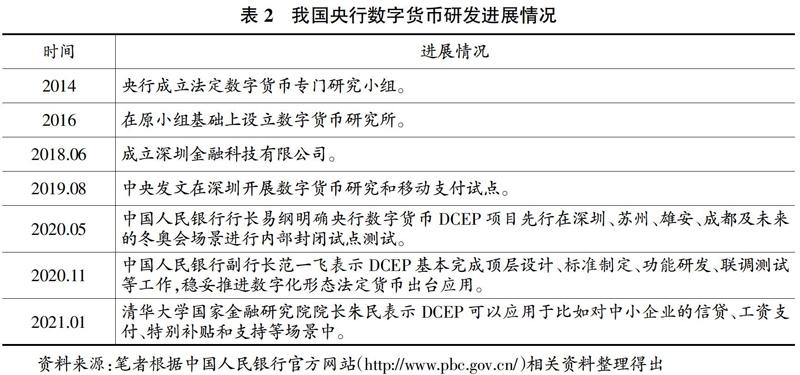

隨著我國計算機和互聯網技術的快速發展,各大金融機構的電子化系統數字化,第三方移動支付的大規模普及,人們越來越趨向于使用電子銀行、電子支付而不愿攜帶紙幣,我國的央行數字貨幣實現了從人民幣1.0到3.0的跨越式進步。我國的央行數字貨幣DCEP的設計始于2014年,遠遠早于Libra幣提出的2019年,從表2可以看出我國央行數字貨幣實現了從概念研究進展到實踐實驗的巨大跨越,且有了不小的成果,走在了世界的前沿。

2.我國央行數字貨幣發行

我國央行數字貨幣采用雙層運營體系,上層是人民銀行對商業銀行,下層是商業銀行或商業機構對公眾。DCEP發行基本與紙鈔發行一致,是中心化投放機制,央行按照100%準備金制將DCEP兌換給商業銀行,再由商業銀行或商業機構將DCEP兌換給公眾,個人和企業可以通過商業銀行或其他金融機構開立數字錢包。采用雙層運營體系不僅可以充分發揮商業銀行等機構在資源、人才和技術等方面的優勢,而且有助于避免風險在央行層面的過度集中以及DCEP對商業銀行存款造成擠出效應和“存款搬家”,進而影響商業銀行的貸款投放能力。

在技術的選擇上,央行不預設技術路線,采用的區塊鏈技術是比特幣的UTXO模型、非賬號模式,預計會采用非對稱加密技術。由于央行數字貨幣將主要應用于小額零售高頻場景,最低需要滿足30萬TPS的要求,這對目前區塊鏈技術的性能是一大挑戰。目前央行層面屬于技術中性,這就意味著央行不會干預商業銀行和商業機構的技術選擇。關于央行數字貨幣的載體,根據市場推廣、迭代方便程度來看,一般是App。

3.我國央行數字貨幣的支付

DCEP采用賬戶松耦合,像現金一樣實現無網、跨行、跨支付機構的雙離線支付,即DCEP可以脫離傳統銀行賬戶實現價值轉移,使交易環節對賬戶的依賴程度大幅降低。對于用戶和企業來說,日常的小額支付可以通過下載央行數字錢包App進行轉賬。但為了避免出現擠兌,大額的可能就需要提前與銀行預約。同樣,出于反洗錢考慮,對于存儲DCEP的錢包會進行分級KYC(Know Your Customer)和相應限額。普通用戶在擁有數字貨幣錢包的前提下獲取DCEP和現有貨幣的流通過程基本一致,但主要還是用于小額支付。

關于支付安全問題,DCEP需要國家強力機構來監控。在監管設計方面,普遍采用多層級的匿名監管設計,滿足合規性和匿名性的雙重需求。央行使用分布式分類賬本技術(DLT)為反洗錢、反恐融資合規性程序提供了一種數字化解決方案。

4.我國央行數字貨幣的實踐

2020年4月,我國央行數字貨幣DCEP在中國農業銀行、中國銀行的客戶端試運行。同期,蘇州相城區利用央行數字貨幣將50%的交通補貼向蘇州相城區機關、事業單位及直屬單位的員工發放。2020年8月14日,商務部網站刊發《商務部關于印發全面深化服務貿易創新發展試點總體方案的通知》,明確在京津冀、長三角、粵港澳大灣區及中西部具備條件的試點地區開展數字人民幣試點。2020年10月9日,深圳發放了1000萬數字貨幣,能享受到福利的為5萬人,每人200元,通過搖號的方式免費發放到大家的手里。2021年2月24日,成都發放總額4000萬元的數字人民幣消費紅包,紅包數量約20萬個,可在指定商戶(門店)和線上京東商城消費使用。此外,中國人民銀行也與私營公司如滴滴出行、美團點評等談擴大測試范圍的事項,以通過這些影響廣泛的平臺大規模推行DCEP。

四、央行數字貨幣產生的影響

(一)對商業銀行的影響

CBDC并不會導致商業銀行市場份額的下降,因為雙層運營體系,可以幫助其參與央行數字貨幣的研發、流通和使用;但可能會產生金融脫媒現象,央行可以直接通過CBDC進行零售服務但可能性不大。

(二)對現有第三方支付機構的影響

CBDC和第三方支付的使用方式相似,都需要移動終端設備。但CBDC可以打破支付行業的壁壘,支持銀行和支付工具間實現流通。另外,CBDC更加安全,使用場景更廣泛,還能實現“雙離線支付”,可以減少第三方支付機構客戶信息泄露事件。從理論上不會對第三方支付的地位產生影響,因為第三方支付也將接入CBDC,使支付工具的功能更多元。但若CBDC很受民眾歡迎,就有可能對第三方支付形成擠出效應。

(三)對民眾日常生活的影響

CBDC的發行及落地,將會進一步推動中國“無現金社會”的發展進程。對民眾來說,日常生活中使用“電子現金”的場景會進一步增多,偏遠地區的百姓從CBDC中受惠。

(四)對人民幣國際化的影響

CBDC有助于在人民幣作為國際儲備貨幣的屬性的進一步提升,能給人民幣的國際化之路提供正向的推動力和超車的機會,助力中國內地金融市場的進一步開放。

五、央行數字貨幣前景分析

(一)前景分析

一個健全且明確的法律框架是任何央行發行CBDC的必要前提,但在許多國家發行CBDC的法律權限仍不明確。當前,大約四分之一的央行擁有或即將擁有發行CBDC的法定權力,約26%的央行沒有發行CBDC的權力,約48%的央行仍不確定。新冠疫情加速了支付的數字化進程,并為CBDC增加了新的動機,不僅可以作為新的制度供給且能夠為其進行財政援助,未來會有更多的國家會制定關于CBDC的法律制度。

但當前CBDC面對的還是傳統的金融市場和傳統的零售支付,未來應當定位在解決傳統金融領域的難點和痛點問題,重點運用在以往金融服務缺失的場景。如在企業端,銀行可以通過CBDC追溯企業信貸資金的最終用途來解決中小企業的融資難、融資貴的問題;在個人消費端,銀行可以基于CBDC來追蹤資金用途,確保資金用途和貸款承諾的一致性。

在可預見的未來,在多種因素的綜合作用下,包括CBDC的持續研發、新冠肺炎疫情期間支付數字化的加速以及全球穩定幣的妖魔化,越來越多的國家會考慮發行CBDC的必要性,更加積極的探索CBDC的應用場景和實施效果。

(二)對我國的政策啟示

一是加快DCEP試點及相關研究工作,考慮如何應對金融結構的變化,促進DCEP與商業銀行數字化轉型結合起來,進行金融創新,保持行業競爭力。

二是探索監管科技在DCEP場景中的應用。借助DCEP試點的機會,開展智能合約監管的嘗試,是監管科技發展的重要探索路徑。堅持“相同行為,相同監管”原則,監管DCEP超發風險以及在技術上加強對反洗錢的監控和對弱匿名性賬戶的限制。

三是推進與其他正在研制法定數字貨幣的國家和數字貨幣研究機構之間的合作,提前布局跨境結算業務。數字貨幣可以克服當前跨境支付市場交易存在結算速度慢、成本高的缺陷,我國應當在跨境支付領域積極開展國際合作,形成法定數字貨幣的“聯盟”,推動數字貨幣底層技術發展。

四是不斷探索完善數字貨幣生態系統。通過數字貨幣衍生的金融業務和應用場景,以全方位的數字貨幣生態鏈吸引客戶資源,搶占市場份額,促進數字貨幣持續流通。

(責任編輯:張恩娟)

參考文獻:

[1]RAPHAEL AUER,GIULIO CORNELLI,JON FROST.“Covid-19,cash and the future of payments”[EB/OL].[2020-04-03].https://www.bis.org/publ/bisbull03.htm.

[2]RAPHAEL AUER,GIULIO CORNELLI,JON FROST.Rise of the central bank digital currencies:drivers,approaches and technologies[EB/OL].[2020-8-24].https://www.bis.org/publ/work880.pdf.

[3]Bank for International Settlements,Innovation Hub Other.SIX Group AG and Swiss National Bank.Project Helvetia:settling tokenised assets in central bank money[EB/OL].[2020-12-03].https://www.bis.org/publ/othp35.pdf.

[4]周永林.央行數字貨幣實現模式[J].中國金融,2017(5).

[5]零壹智庫.人民幣3.0:中國央行數字貨幣:運行框架與技術解析[EB/OL].[2020-03-12].https://www.vzkoo.com/doc/9377.html?a=3.

[6]謝星,封思賢.法定數字貨幣對我國貨幣政策影響的理論研究[J].經濟學家,2019(9).

[7]封思賢,楊靖.法定數字貨幣運行的國際實踐及啟示[J].改革,2020(5).