勞動密集型產品出口的歷史變遷與未來走向:中國與世界

2021-06-30 18:45:14戈登·漢森王宇李木子

金融發展研究 2021年4期

戈登·漢森 王宇 李木子

摘? ?要:20世紀80年代以來,在改革開放和外貿體制改革驅動下,中國出口快速增長,并成為全球勞動密集型產品出口大國。然而,隨著人口出生率下降、勞動者受教育程度提高、勞動力紅利消失,中國勞動密集型產品出口顯性優勢有所下降。全球經濟如何調整以適應中國產業結構升級轉型?本文提出三種替代調整機制:一是將勞動密集型產品出口重新分配給新興經濟體,二是對勞動密集型企業進行技術創新以節省勞動力,三是將企業由中國沿海向內地轉移。其中,第一種和第三種方案進展緩慢,第二種方案尚未出現。未來在勞動密集型產品出口方面,誰能替代中國仍未可知。

關鍵詞:勞動密集型產品;顯性優勢;替代調整機制;新興經濟體

中圖分類號:F830? 文獻標識碼:B? 文章編號:1674-2265(2021)04-0031-07

DOI:10.19647/j.cnki.37-1462/f.2021.04.005

一、中國改革開放與經濟發展

中國改革開放的基本取向是從封閉、集中的計劃經濟走向開放的市場經濟。改革開放推動了中國經濟快速發展。20世紀80年代,中國出口增長開始加速;20世紀90年代和21世紀00年代,中國出口在全球出口中所占比重持續擴大,出口成為中國經濟增長的重要引擎之一。

由于中國計劃經濟有著非常悠久的歷史,使改革開放過程尤其是外貿體制變革過程曲折而艱巨。比如,需要為外資企業和合資企業提供適當的進出口保障(Lu和Yu,2015)[1];需要為經濟開發區建設提供良好的商業環境和法律體系(Feenstra和Hanson,2005)[2];需要打破“大一統”的外貿體制,因為在該體制下,企業出口都要通過國有中介機構(Bai等,2017)[3];需要加快國有企業改革,提高國有企業效率(Hsieh和 Song,2015)[4];需要擴大對外開放,打破貿易壁壘(Brandt 和Morrow,2017)[5];需要改革戶籍制度,放寬對人口流動的限制(Fan,2019)[6]。

推進中國出口增長的另外一個重要因素,是中國加入世界貿易組織。當然,加入世界貿易組織本身也要求中國加快改革開放步伐,消除國際貿易壁壘和國際投資壁壘。中國加入世界貿易組織,獲得最惠國待遇,減少了對外貿易活動中的不確定性(Pierce和Schott,2016;Handley和Limao, 2017)[7,8],尤為重要的是,突破了《多種纖維協定》關于服裝和紡織品進口配額的限制(Khandelwal等,2013)[9],這對于當時主要以勞動密集型產品出口為主的中國來說,具有非常重要的意義。

二、中國外貿體制改革與出口增長

(一)進口關稅與全要素生產率

由于進口產品中包含了國外先進技術,中國通過降低進口關稅,減少了進口企業的成本支出,降低其相對價格,有利于企業技術創新(Amiti和Konings,2007;Goldberg等,2010)[10,11],進而提高了勞動生產率。根據Brandt等(2017)[12]的估算,中國降低進口關稅對于勞動生產率的影響,要比降低出口關稅大一個數量級。1998—2007年,對于那些進口關稅降低了10%的企業來說,全要素生產率提高了16%,在此期間,中國全要素生產率年均增長2.0%;2007—2013年,中國全要素生產率年均增長1.1%(Brandt等,2020)[13]。

(二)來料加工及其影響

在中國出口快速增長時期,來料加工出口占中國出口的較大部分。2005年,其占中國制造業出口總額的54.7%(Liu和Ma,2020)[14]。由于來料加工產品的進口含量較高,在20世紀90年代和21世紀00年代初,中國出口產品的國內含量低于65%(Koopman等,2012;Kee和Tang,2016)[15,16]。此后,中國出口產品多樣化程度不斷提高,降低了來料加工出口的比重,2015年,其占中國制造業出口的比重下降至35.0%,與之相對應的是,中國出口產品的國內含量逐步提高。

(三)最惠國待遇與不確定性

20世紀90年代,一些發達經濟體給予中國最惠國待遇,但是,在正式加入世界貿易組織之前,中國出口仍然面臨著各國貿易政策和關稅稅率的不確定性。比如,1980年美國國會就給予中國最惠國待遇,但是,1989—2000年,美國國會每年都要就這一問題進行重新授權。重新授權的過程往往伴隨著激烈的政治博弈,這表明美國對中國的貿易政策和關稅稅率仍然是不確定的。Handley和Limao(2017)[17]通過計量模型得出如下結論,如果不是因為美國貿易政策和關稅稅率的不確定性,中國出口增長率可能達到30%。

(四)《多種纖維協定》與配額限制

1974—2004年,在中國服裝和紡織品出口方面,受到直接影響的不是《關稅與貿易總協定》而是《多種纖維協定》。根據《多種纖維協定》的相關規定,發達國家可以對服裝和紡織品進口實施配額限制。然而,對于其他進口產品,《關稅與貿易總協定》則明確禁止將配額作為貿易壁壘工具使用。一直到1995年才開始討論取消《多種纖維協定》,而在2002—2005年《多種纖維協定》被逐步淘汰之前,大多數關于服裝和紡織品配額限制都沒有取消。Khandelwal等(2013)[18]的研究表明,中國企業的配額權主要是由出口國來決定的,這一做法明顯有利于那些低效率的生產商。《多種纖維協定》取消之后,一些新企業開始進入中國對外貿易部門,包括民營企業。民營企業具有較高的勞動生產率,他們的進入,增加了產出,擴大了中國對歐盟和美國的服裝和紡織品出口總量,并且將中國服裝和紡織品部門的勞動生產率提高了21.3%(Brandt等,2012)[19]。

(五)勞動生產率提高與“勞動生產率增長剩余”

2000—2004年,中國外貿體制改革取得進展,逐步取消了企業必須通過國有中介機構才能出口的規定。Liu和Ma(2020)[14]通過建立數量模型,評估了中國關稅變動情況,分析了中國外貿體制改革所引起的貿易政策變化,并且研究了這些變化對中國出口的影響。他們認為,1990—2005年,在中國出口增長中,降低進口關稅貢獻了15.6%,降低出口關稅貢獻了8.4%,取消對人口流動限制的政策貢獻了6.7%。中國出口增長的其余69.4%主要歸功于“勞動生產率增長剩余”。不過,Khandelwal等(2013)[18]和Brandt等(2017)[10]強調,“勞動生產率增長剩余”是中國出口增長的間接原因,勞動生產率提高是中國出口增長的直接原因。

三、勞動密集型產品出口:未來誰來替代中國

本文將分析中國勞動密集型產品出口的歷史變遷,并且與其他新興經濟體進行比較,說明在中國勞動密集型產品出口放緩的情況下,哪個國家能夠替代中國。

(一)分析的起點

這里分析的起點是10種二位數或三位數的國際貿易標準分類(SITC)產品,可以將這些產品作為中國勞動密集型產品的代表(Hanson,2017)[20]。這10種產品主要包括紡織品和針織品(SITC 65),衛生、管道系統、供暖和照明裝置及配件(SITC 81),家具和家具零部件(SITC 82),旅行用品、手提包和類似產品(SITC 83),服裝和配服飾(SITC 84),鞋類(SITC 85),腳踏車、踏板車和馬車(SITC 785),塑料制品(SITC 893),嬰兒車、玩具、游戲和體育用品(SITC 894),辦公室和辦公室固定用品(SITC 85)。1985年,中國這10種產品的出口占全球同類產品出口的8.8%,1995年占11.7%,2005年占9.5%,2015年占9.0%。

(二)中國勞動密集型產品出口放緩:原因分析與比較研究

1. 中國勞動密集型產品出口放緩。圖1是10種中國勞動密集型產品出口在全球同類產品出口中所占的比重,1984—2018年,中國在這10種勞動密集型產品出口方面存在顯性比較優勢,10種產品出口占全球同類產品出口的比重從1984年的5.7%上升到2001年的22.8%,平均每年增長1.0個百分點;2001—2013年,這一比重上升至39.2%;不過,2018年這一比例下降至31.6%,或許意味著中國勞動密集型產品出口占全球同類產品出口的比重在21世紀10年代開始發生變化。從圖1可以看到,改革開放初期,中國在勞動密集型產品出口方面存在顯性比較優勢,隨著時間推移,這一優勢下降;在峰值時期,中國10種勞動密集型產品出口占全球同類產品出口的比重,超過中國所有產品出口占全球份額142個對數點。不過,2001年下降至129個對數點(1984—2001年每年下降0.5個對數點);2013年下降至104個對數點(2001—2013年每年下降2.1個對數點);2018年下降到90個對數點(2013—2018年每年下降2.6個對數點)。與此同時,這10種勞動密集型出口產品占中國出口總額的比重也經歷了一個相應的變化過程,即從1984年的37.8%上升到1993年的47.1%,2013年下降到17.7%,2018年下降到13.8%。

2. 原因分析。是什么原因造成中國勞動密集型產品出口放緩? 中國經濟增長放緩可能是一個重要原因。也就是說,隨著中國改革開放不斷深化,當勞動力從農村轉移到城市、從農業轉移到工業的過程基本完成之后,勞動力紅利消失,導致中國經濟增長放緩(Brandt和Lim,2020)[21]。造成中國經濟增長放緩的其他原因還包括中國出生率下降(Li等,2012)[22],以及2001年之后中國高校大規模擴招(Ma,2020)[23]。這些變化帶來了藍領工人工資水平的較快上升,在一定程度上影響了中國勞動密集型產品出口的顯性比較優勢。

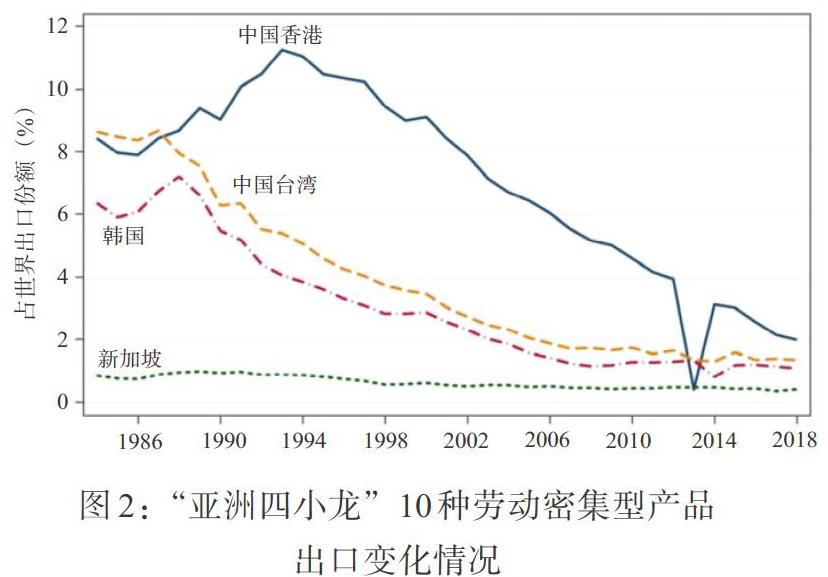

3. 比較研究。在很長一段時間內,中國勞動密集型產品出口占全球同類產品出口的比重快速上升,使中國成為全世界最大的勞動密集型產品供應者。隨著中國經濟發展和產業結構調整,這一趨勢是否發生變化?為了更好地分析這一問題,先看一下其他國家和地區的情況。圖2表明“亞洲四小龍”10種勞動密集型產品出口在全球同類產品出口中所占的比重。1984—2018年,“亞洲四小龍”經歷了作為勞動密集型產品出口大國(地區)的峰值與衰落。1988年,中國香港、中國臺灣、韓國和新加坡10種產品占全球同類產品出口比重為24.8%;1988年以后,每年下降0.7個百分點,到2018年,這一比重下降到4.8%。從某種意義上講,是中國的改革開放加速了這些國家和地區從勞動密集型產業轉向資本和技術密集型產業,主要出口產品從紡織品、服裝等轉向汽車、商業物流、化工、電子、娛樂、金融和造船等。這些國家和地區在資本和人力資本方面的大量投資(Hsieh,2002)[24]是其產業結構調整的重要推動力。目前,中國也正在經歷著從勞動密集型產業向資本和技術密集型產業轉變的過程,為此,我們需要討論,未來在勞動密集型產品出口方面,哪個國家能夠替代中國。

(三)未來誰來替代中國:案例分析

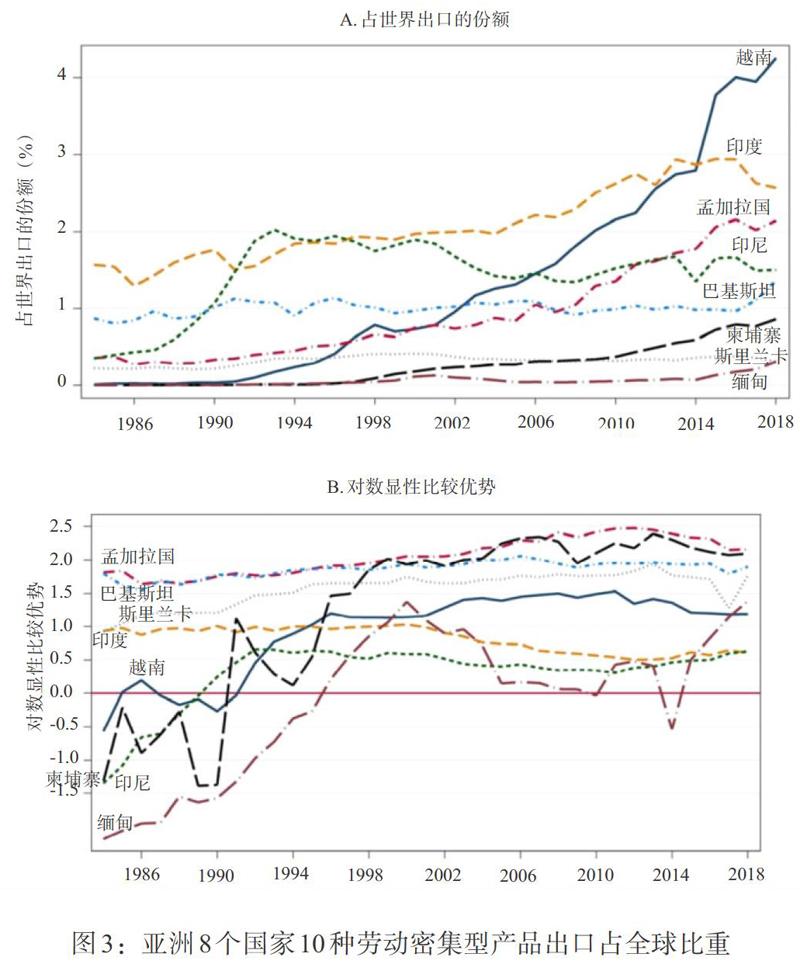

1. 以亞洲國家作為樣本分析。圖3為部分亞洲國家和地區的勞動密集型產品出口變化情況。2018年,孟加拉國、柬埔寨、印度、印度尼西亞、緬甸、巴基斯坦、斯里蘭卡和越南成為10種勞動密集型產品的出口大國,它們約占2018年全球同類產品出口的13.3%。這一情況也表明,受教育程度較低的勞動力數量越多,越有利于勞動密集型產品出口。

但是,在過去的20年中,這8個國家的勞動密集型產品出口情況存在較大差異。2005年以來,孟加拉國、柬埔寨和越南占全球勞動密集型產品出口的比重大幅提高,而其他5個國家并沒有出現相應情況。2000年以來,經濟規模龐大的印度,10種產品在全球同類產品出口中的占比一直較低;在過去35年中,該比重在巴基斯坦基本沒有變化;然而,2000年以來,該比重在印度尼西亞則一直呈下降趨勢。緬甸和斯里蘭卡的經濟規模過小,在本文的討論中可以忽略。圖3顯示,孟加拉國、柬埔寨和越南在10種勞動密集型產品出口方面具有較突出的顯性比較優勢,其出口產品主要集中于服裝和鞋類等;印度在勞動密集型產品出口方面的顯性比較優勢不斷下降,有資料表明,印度似乎已將其出口方向轉向了非勞動密集型產品。盡管孟加拉國、柬埔寨和越南在勞動密集型產品出口方面存在顯性比較優勢,但是,它們占全球10種勞動密集型產品出口的比重還不足8.0%,無法替代中國,并且這三個國家的經濟規模也根本無法與中國相比。

2. 以歐洲國家作為樣本分析。亞洲國家和地區并不是全球勞動密集型產品出口地的唯一選擇。全球勞動密集型產品出口排名前14位的其他國家和地區還有東歐的保加利亞、羅馬尼亞和波蘭,北非的摩洛哥、突尼斯以及中東的土耳其。但是,到2018年,這些國家和地區的勞動密集型產品出口僅占全球同類產品出口的6.0%。波蘭勞動密集型產品出口占全球同類產品出口的比重增長較快,主要集中在家具(占全球同類產品出口6.1%)、塑料制品(占全球同類產品出口3.1%)、家用電器(占全球同類產品出口2.7%)以及玩具和游戲(占全球同類產品出口2.3%)。

3. 小結:無可復制、無人替代。1992年,中國勞動密集型產品出口占全球同類產品出口的比重為12.9%,在接下來的20年中,這一比重提高了25個百分點。從目前情況看,多數新興經濟體已經相繼完成或者基本完成了國內經濟改革,但是,沒有任何一個國家和地區可以復制中國勞動密集型產品出口模式,因為與“亞洲四小龍”一樣,這些國家和地區均將大規模投資作為爭奪中國勞動密集型產品出口市場的主要方法。

2017年年底以來,中美貿易摩擦導致雙邊貿易總額減少(Amiti等,2019;Fajgelbaum和Gaubert, 2020)[25,26]。目前美國正在將此前從中國進口的勞動密集型產品轉向其他國家進口,不過,尚不清楚轉移的具體情況以及這一轉移會對勞動密集型產品的全球生產模式產生什么樣的影響。

四、三種替代調整機制:可行性分析

如果世界上沒有任何國家能夠在服裝、鞋類、家具、家庭用品和紡織品的出口方面替代中國,那么全球經濟將如何調整以適應中國勞動密集型產品出口放緩?本文嘗試提出三種替代調整機制,并分析其可行性。

(一)將勞動密集型產品出口重新分配給其他新興經濟體

第一種機制是將勞動密集型產品出口重新分配給其他新興經濟體。不過,上述理論和實證研究已經證明,無論是亞洲的8個樣本國,還是包括波蘭在內的歐洲國家,在勞動密集型產品出口方面都無法替代中國。到目前為止,還沒有任何一個國家和地區可以復制中國勞動密集型產品的出口模式。

(二)在勞動密集型產業中,出現以節省勞動力為目的的技術創新

第二種機制是通過技術創新,以新技術取代勞動密集型產業中的人力資本。即在勞動密集型產業中,出現以節省勞動力為目的技術創新。實踐證明這一機制還只是設想,這一技術創新還沒有出現。

2010年,中國服裝和紡織行業的資本勞動比率僅為電子行業的30%、運輸設備行業的17%、鋼鐵行業的12%(Li等,2012)[22],到目前為止,也沒有能夠找到勞動密集型產業存在資本導向的技術創新證據。反映技術創新水平的一項指標是專利申請數據,1991—2007年,美國服裝、紡織品和鞋類等勞動密集型行業所申請的專利數量僅占全國專利申請的0.2%,家具和木制品僅占0.7%(Autor等,2020)[27]。反映技術創新水平的另一指標是工業機器人運用,1993—2007年,世界各國服裝和紡織品行業在工業機器人運用方面,落后于其他制造業。中國是使用工業機器人較多的國家,在國際市場購買工業機器人的份額從2000年的0.4%增加到2010年的12.4%,2016年進一步增加到29.6%。但是,與其他國家一樣,中國工業機器人主要應用在資本密集型產業,比如汽車和電子(Cheng等,2019)[28],而不是勞動密集型產業。

中國經濟自身的特點可能是其在勞動密集型生產方面技術創新相對緩慢的原因之一(Autor等, 2020)[27],由于中國是一個教育相對落后的人口大國,長期以來,受教育程度較低的勞動力持續供應,減弱了其在節省勞動力方面的技術創新動力。另外一個原因可能是行業自身的特點,由于紡織品、皮革、塑料和木材都是柔韌的、多孔的和柔軟的材料,這一特點使它們產生了抵御自動化的可能性。

(三)中國制造業從沿海城市向內地城鎮轉移

第三種機制是中國國內的產業轉移機制。也就是說,隨著中國在勞動密集型生產方面的顯性比較優勢下降,可能導致中國產業的內生性轉移,企業會從勞動密集型行業(例如服裝、鞋類和紡織業等)轉移到技術密集型行業(例如半導體、工業機器人等)。同時,那些勞動生產率較低的產業可能會從人口密集的城市遷出。從理論上講,密集往往是集聚經濟的標志,對于大城市來說,密集型產業往往有著更強的技術創新意愿和能力(Duranton和Puga,2001)[29]。制造業從沿海大城市向內地城鎮轉移,是中國保持勞動密集型產品出口能力的關鍵。在這種情況下,能夠最終取代中國的,可能還是中國自己。

第二次世界大戰之后,美國制造業也經歷了一個從大城市向中小城鎮轉移的過程,一個重要原因是,美國州際公路系統(Michaels,2008)[30]和集裝箱運輸的出現(Levinson,2016)[31],它們為制造業在中小城鎮的發展創造了條件。近年來,中國也正在完善公路網絡和鐵路網絡,以便將內陸中小城鎮與國內和國際的大市場連接起來(Baum-Snow等,2017)[32]。2004年以來,中國內陸省份制造業的發展遠遠快于沿海省份(Zheng等,2014)[33]。然而,到目前為止,中國39個二位數的制造業部門中,勞動力密集型行業仍然集中在沿海地區。2004年,在集中程度最高的10個行業中,有5個是勞動密集型行業,這些行業主要位于廣東、福建、江蘇、浙江等沿海省份。盡管沿海地區的工資水平和土地價格都遠遠高于內地城鎮(Li等,2012)[22],但由于沿海城市的經濟聚集度較高,當地企業缺少向內地城鎮轉移的激勵。

21世紀00年代,中國開始鼓勵制造業從沿海向內地轉移。2004—2006年,沿海地區大約有70%的經濟開發區被關閉,目的是推動制造業向內陸城鎮轉移,以優化資源空間配置。但是,由于企業的空間集聚偏好,轉移的初期階段會對勞動生產率產生不利影響。根據Chen等(2019)[34]的估算,經濟開發區政策的變化,不同程度地影響了企業勞動生產率的提高和產出擴大。2013年,中國6個最大的出口省市(廣東、福建、江蘇、上海、山東、浙江)占中國出口總額的78.5%,這一比重自2000年以來幾乎沒有明顯變化。截至2018年,6省市出口總額仍占全國出口總額的四分之三,沿海地區仍然是中國制造業的中心。不過,中國也許正處于制造業空間分布重大變革的前夜。

五、簡要總結

在過去70年中,許多新興出口大國和地區都是從生產紡織品、針織品、鞋子、兒童玩具、自行車和家具開始的。從日本,到“亞洲四小龍”,再到中國,大都是沿著這條道路,在經濟快速發展和出口高速增長中實現了產業結構升級轉型。在過去30多年里,中國出口快速增長,并成為全球勞動密集型產品出口大國。近年來,隨著中國勞動者受教育程度提高、年齡結構變化、從農村向城市轉移的勞動力數量減少,中國勞動密集型產品出口的顯性優勢有所下降。與此同時,中國出口產品的多樣化進程不斷加快,中國制造業的技術水平和技術創新能力持續提高,這些表明全球生產體系和國際貿易體系正在發生重大變化。

全球經濟如何調整以適應中國產業結構升級轉型?本文的研究提供了三種替代調整機制:將勞動密集型產品出口重新分配給其他新興經濟體,對勞動密集型產業進行以節省勞動力為目的技術創新,中國制造業從沿海城市向內地城鎮轉移。從目前情況看,第一種和第三種進展緩慢,第二種還沒有出現。在勞動密集型產品出口方面,未來誰來接替中國仍未可知。

參考文獻:

[1]Lu Y,L Yu. 2015. Trade Liberalization and Markup Dispersion:Evidence from China's WTO Accession [J].American Economic Journal:Applied Economics.

[2]Feenstra R C,G H Hanson. 2005. Ownership and Control in Outsourcing to China:Estimating the propertyrights theory of the firm [J].The Quarterly Journal of Economics,120.

[3]Bai,X,K Krishna,H Ma. 2017. How You Export Matters:Export Mode,Learning and Productivity in China [J].Journal of International Economics,104.

[4]Hsieh C T,Z Song. 2015. Grasp the Large,Let Go of the Small:The Transformation of the State Sector in China [D].Brookings Papers on Economic Activity,1.

[5]Brandt L,P M Morrow. 2017. Tariffs and the Organization of Trade in China [J].Journal of International Economics,104.

[6]Fan J. 2019. Internal Geography,Labor Mobility, and the Distributional Impacts of Trade [J].American Economic Journal: Macroeconomics, 11.

[7]Pierce J R,P K Schott. 2016. The Surprisingly Swift Decline of US Manufacturing Employment [J]. American Economic Review,106.

[8]Handley K,N Limao. 2017. Policy Uncertainty, Trade,and Welfare:Theory and Evidence for China and the United States [J].American Economic Review,107.

[9]Khandelwal A K,P K Schott,S J Wei. 2013.? Trade Liberalization and Embedded Institutional Reform: Evidence from Chinese exporters [J].American Economic Review,103.

[10]Amiti M,J Konings. 2007. Trade Liberalization, Intermediate Inputs,and Productivity:Evidence from Indonesia [J].American Economic Review,97.

[11]Goldberg P K,A K Khandelwal,N Pavcnik,P Topalova. 2010. Imported Intermediate Inputs and Domestic Product Growth:Evidence from India [J].The Quarterly journal of economics,125.

[12]Brandt L,J Van Biesebroeck,L Wang,Y Zhang. 2017. WTO Accession and Performance of Chinese Manufacturing Firms [J].American Economic Review,107.

[13]Brandt L,J Litwack,E Mileva,L Wang,L Zhao. 2020. China's Productivity Slowdown and Future Growth Potential [R].Working paper, World Bank Policy Research Working paper.

[14]Liu C,X Ma. 2020. China's Export Surge and the New Margins of Trade [R].Working paper,UC San Diego.

[15]Koopman R,Z Wang,S J Wei. 2012. Estimating Domestic Content in Exports when Processing Trade is Rervasive [J].Journal of Development Economics,99.

[16]Kee H L,H Tang. 2016. Domestic Value Added in Exports:Theory and Firm Evidence from China [J].American Economic Review,106.

[17]Handley K,N Limao. 2017. Policy Uncertainty, Trade,and Welfare:Theory and Evidence for China and the United States [J].American Economic Review,107.

[18]Khandelwal A K,P K Schott,S J Wei. 2013. Trade Liberalization and Embedded Institutional Reform:Evidence from Chinese exporters [J].American Economic Review,103.

[19]Brandt L,J Van Biesebroeck,Y Zhang. 2012. Creative Accounting or Creative Destruction? Firm-level Productivity Growth in Chinese Manufacturing [J].Journal of Development Economics,97.

[20]Hanson G H. 2017. Export Specialisation in East and Southeast Asia:Lessons from China's Exceptional Development,in The Indonesian Economy,Routledge, 30-74.

[21]Brandt L,K Lim. 2020. Accounting for Chinese Exports [R].Working paper,University of Toronto.

[22]Li H,L Li,B Wu,Y Xiong. 2012. The End of Cheap Chinese Labor [J].Journal of Economic Perspectives,26.

[23]Ma? X. 2020. College Expansion,Trade,and Innovation:Evidence from China [R].Working paper,UC San Diego.

[24]Hsieh C T. 2002. What Explains the Industrial Revolution in East Asia? Evidence from the factor markets [J].American Economic Review,92.

[25]Amiti M,S J Redding,D E Weinstein. 2019. The Impact of the 2018 Tariffs on Prices and Welfare [J].Journal of Economic Perspectives,33.

[26]Fajgelbaum P D,C Gaubert. 2020. Optimal Spatial Policies,Geography,and Sorting [J].The Quarterly Journal of Economics,135.

[27]Autor D H,D Dorn,G H Hanson,G Pisano,P Shu. 2020. Foreign Competition and Domestic Innovation: Evidence from U.S. Patents [J].American Economic Review: Insights.

[28]Cheng H,R Jia,D Li,H Li. 2019. The Rise of Robots in China [J].Journal of Economic Perspectives,33.

[29]Duranton G,D Puga. 2001. Nursery Cities:Urban Diversity,Process Innovation,and the Life Cycle of Products [J].American Economic Review,91.

[30]Michaels G. 2008. The Effect of Trade on the Demand for Skill: Evidence from the Interstate Highway System [J].The Review of Economics and Statistics,90.

[31]Levinson M. 2016. The Box:How the Shipping Container Made the World Smaller and the World Economy Bigger-with a New Chapter by the Author,Princeton University Press.

[32]Baum-Snow N,L Brandt,J V Henderson,M A Turner,Q Zhang. 2017. Roads,Railroads,and Decentralization of Chinese Cities [J].Review of Economics and Statistics,99.

[33]Zheng S,C Sun,Y Qi,M E Kahn. 2014. The Evolving Geography of China's Industrial Production:Implications for Pollution Dynamics and Urban Quality of life [J].Journal of Economic Surveys,28.

[34]Chen B,M Lu,C Timmins,K Xiang. 2019. Spatial Misallocation:Evaluating PlaceBased Policies Using a Natural Experiment in China [R].Working paper,National Bureau of Economic Research.