Affirm上市,有溫度的小額貸能否顛覆信用卡

2021-07-01 09:43:45斯密斯劉

電腦報 2021年7期

斯密斯劉

2021年開年美股科技股就迎來了一員“猛將”——電商分期付款服務提供商Affirm。1月份上市,獲得首日暴漲近100%的“戰績”,延續了此前科技股IPO的熱潮。Affirm成立于2012年,是一家總部位于美國加利福尼亞州的舊金山,致力于挑戰傳統信用卡支付的金融服務企業。消費者可以使用Affirm實現3~36個月的分期小額消費貸款,該企業的“走紅”并非純偶然事件,在這背后,也有疫情帶來的線上購物紅利以及數字支付的大勢所趨。畢竟連沃爾瑪都已經做好了進軍金融科技領域的準備,一場支付領域的爭奪戰已經打響。

Affirm的運作流程

Affirm的創辦人麥克斯·拉夫琴為PayPal 幫成員之一,他離開 PayPal 后嘗試了不同的題目,后回歸金融科技,創辦了分期付款平臺 Affirm。

Affirm解決的痛點是分期付款的問題,一般人申請信用卡或分期付款時,其實看不懂真正的實質利率。廣告上通常寫著大大的“零利率”,底層卻通常隱藏著許多不公平的細則。信用卡最大的利潤來自循環利率、遲繳費用、復利等。有數據表明,去年美國人付的信用卡利息達 1210 億美元,還有 110 億美元的賬戶透支費,以及 30 億美元的遲繳罰金。

分期付款本身沒有問題,但一些放貸者會傾向誘使自制力或金融知識不足的人過度消費,投資未來。許多人身陷信用卡債,越滾越大,無法翻身。

Affirm的初衷是想打造公平、透明的分期付款,當消費者用 Affirm 采取分期付款,會清楚地看到每一期的最終繳費金額。Affirm不收延遲金或罰金,如果消費者拖欠或倒賬,Affirm 就會賠錢。那么不賺循環利率、延遲金或復利,Affirm 怎么賺錢?根據其上市申請書,Affirm 采取的措施是一邊從商家收手續費,另一邊則從顧客收固定的利息。

為了要建造新的商業模式,必須打造新的工具。Affirm 提供三個產品:消費者付費的收銀系統(Point of Sale, POS)、商家的電商系統,以及消費者端的付款管理 APP。

我們來對照傳統的分期付款機制。假設你想要分期買價格10000元的產品,一般有兩種做法。第一,你用信用卡付款,每月付最低應付金額。第二,商家提供分期付款。通常商家是與特定銀行合作,該銀行會根據你的信用分數決定是否核準。接下來不論你遲繳、欠費,都是由該銀行處理。

如果商家跟Affirm合作,消費者就可以通過 Affirm分期付款。Affirm會根據客戶提供的資料,包括消費記錄,向其合作銀行提出風險評估。合作銀行核準,將錢匯給商家。商家收到交易的全額,能立即把產品交給消費者。

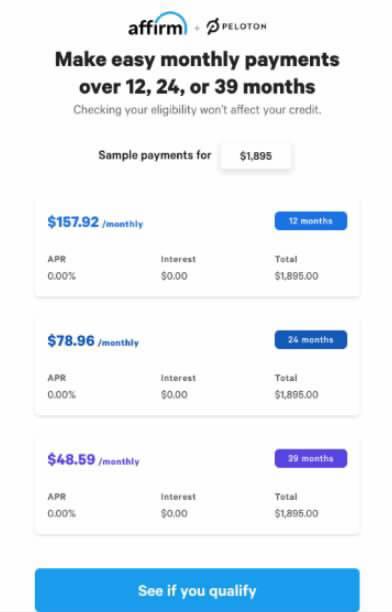

Affirm協助Peloton的分期付款,消費者可以自選分期方式,并且看到每一個方案的月費

接下來是有趣的地方:Affirm 會再從合作銀行買下這一筆貸款,因此接下來消費者面對的仍然是 Affirm。

那么可能有人會問:“只看到 Affirm墊付了10000元,它憑什么賺錢?”如果消費者獲得分期貸款,那么商家會付給 Affirm手續費50 元,以感謝 Affirm 提供分期付款服務。即便商家不進行補貼,Affirm 也提供有利息的分期付款,這樣Affirm就能賺貸款的利息。不過如前述,利息是在交易的當下就決定了,沒有循環利率、復利或罰金。

簡而言之,Affirm只是找合作銀行當白手套,實際評估顧客風險的還是 Affirm,承擔資金成本的也是 Affirm。Affirm 的盈虧取決于它能否正確地判斷風險,以及提供有競爭力的手續費與利率。

Affirm會把手中的貸款再打包,賣給其他銀行。因此嚴格地說承擔資金成本的還是銀行,只是不是原本的放貸銀行。如此一來 Affirm 就可以再次地提供貸款,這與螞蟻集團借助合作銀行提供貸款類似。繞了一大圈,Affirm 終于能以非銀行的身份提供分期付款,而其透明、公平的機制也帶來商業模式的差異化。

差異化帶來優勢

Affirm發展迅猛,特別是在疫情間接導致的電商發展紅利下,收入增長明顯。Affirm的收入來源主要是商戶網絡收入和利息收入。商戶側采取銷售總額一定比例抽傭的方式產生收入,消費者側產品支持 0% APR(年化利率)付款選項和計息貸款并計算利息。此外,虛擬信用卡業務收入也占有較小比例。

傳統的分期付款或信用卡,本質上是用遲繳的人所付的高額利息來補貼準時付費的用戶。因此放貸者并不在乎個別顧客的信用,只在乎集體的長期總報酬。這導致市場存在一些灰色的放款行為。

然而Affirm的每一筆貸款的盈虧是獨立的,因此 Affirm 必須更精于衡量每一次貸款的風險。通過多個商家的合作,Affirm能通過大數據累積消費者的資料,甚至到單筆交易的層次,相比之下,傳統信用卡只跟蹤個人信用記錄。

Affirm也更重視顧客體驗,在 Affirm的APP 中,有時會跳出提醒:“你確定你需要買這個東西嗎?風險有點高哦。”有時會說:“請登錄銀行賬戶,讓我們(根據你的現金流)優化信用評估,顧客也可以自選分期的期數。”這些貼心功能讓 Affirm 的凈推薦分數(Net Promoter Score, NPS)高達 78 分,前所未見。實話實說,你聽過信貸業者獲得顧客的好評嗎?

對商家來說補貼 Affirm 是打折,但是又不用破壞公開價格。Affirm 等于分走了商家的行銷預算。而分期付款可以提高顧客的轉換率與客單價,商家都樂見此舉。Affirm顧客的履約率高,商家要處理的麻煩就少得多。利用這些規則,Affirm 搶在其他分期付款服務之前,斬獲了不少新顧客。

Affirm還在APP中陸續推出新服務吸引顧客,如市集(marketplace)與利息賬戶(saving account,類似余額寶)。虛擬信用卡推出的目的,就是讓消費者遇到沒有應用Affirm的商家仍然能分期付款。這是用消費者包圍商家的策略,當越多人用 Affirm 的虛擬信用卡在商家消費,Affirm 就越有籌碼去跟該商家協商:“你是不是該用 Affirm 了?”

信用卡面臨挑戰

Affirm IPO的火熱也早有兆頭,此前Affirm最初的定價范圍為每股33~38美元,但由于受到市場熱捧,公司之后兩度上調招股價,最終以遠高于預期的49美元的價格發行了2460萬股股票。

在此次IPO中,Affirm共籌集了12億美元。值得一提的是,這份喜悅還傳導到了Affirm的股東身上。Affirm與Shopify在去年7月達成合作關系,Affirm成為Shopify結賬服務Shop Pay的獨家供應商。作為交易的一部分,Shopify獲得Affirm多達2030萬股的股權。

迄今為止Affirm 的財務相當不錯,過去一年營收幾乎翻倍,至約 5.1億美元(藍線),但凈虧損卻降低至 1.1 億美元(藍框)

伴隨著Affirm周三股價大漲,這部分股權的價值已經升至20億美元。從當下的情況來看,Affirm幾乎成了華爾街的“寵兒”,畢竟236億美元的市值與Affirm計劃IPO時的估值翻了一倍不止。去年7月,有報道稱Affirm正在為IPO做準備,估值最高可能為100億美元。而在2019年4月時,Affirm的估值還僅為29億美元左右。

對于Affirm交出的IPO成績單,麥克斯·拉夫琴或許并不意外。畢竟對于Affirm,有硅谷創業奇才之稱的麥克斯·拉夫琴定下的目標是徹底改變傳統的銀行業。他認為,華爾街銀行家們的桀驁固守態度已經使得整個銀行業越發死板。

官方數據顯示,Affirm在截至2020年6月30日的財政年度營收為5.095億美元,與2019年同期相比增長了近93%。其中,商戶網絡收入貢獻了2.57億美元,占比超50%,利息收入占比約37%。

說到底,Affirm是用金融平臺把分期付款做成一個重視消費者體驗的服務。Affirm 的利率不一定最低,特別是如果你總是會付清信用卡余額,但 Affirm讓消費者感受到能掌握財務,覺得自己有選擇。傳統的信用卡細則太模糊,一般人根本看不懂,比如每個銀行的年服務費刷卡次數都不同。Affirm的互聯網思維形成了獨特的營收模式,從每一筆不違約的貸款獲利,再圍繞著此一設定建立所需的金融資源平臺,雖然這種模式乍一看無比困難,但一路走下去,說不定真的會顛覆傳統的應用模式。

猜你喜歡

人民交通(2019年16期)2019-12-20 07:03:52

消費導刊(2018年22期)2018-12-13 09:19:00

現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:49

High Technology Letters(2017年3期)2017-09-25 12:53:30

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

發明與創新(2016年16期)2016-08-21 13:56:16

發明與創新(2016年21期)2016-05-17 03:57:29