減稅降費對我國經濟增長的影響分析

2021-07-08 06:32:02趙進

北京印刷學院學報 2021年6期

趙 進

(滁州職業技術學院,滁州 239000)

減稅降費與經濟增長有著密切的關系,合理的減稅降費可以賦予經濟增長新動能,對經濟短期增長有著顯著的效果。

一、減稅降費的實施背景

作為當前最為重要的宏觀經濟政策,減稅降費有著深刻的現實背景。從國內角度而言,當前,我國經濟已經步入發展的新常態,一方面經濟增長從原先的高速增長轉變為中高速增長,另一方面面臨著產業結構轉型升級的歷史性任務。中央政府出臺了大量旨在釋放市場活力、刺激經濟發展的政策,減稅降費則是系列政策的重要組成部分。從國際角度而言,美國為引入國際資本、刺激實體經濟,推行大規模減稅政策。2017年美國參議院以51票對49票通過稅改法案,這是美國1986年里根稅改以來國內首次修改稅法。全球范圍內的減稅浪潮自然也會傳導入國內,推動減稅降費政策的出臺。

二、近年來減稅降費的舉措與成效

(一)減稅降費的舉措

2018年開啟的新一輪減稅降費政策是21世紀以來我國動作幅度最大的一次減稅降費政策。具體特征有以下幾點:一是普惠性減稅降費。傳統的減稅降費多為結構性減稅降費,有著明確的適用行業、企業,新一輪減稅降費具有很強的普惠性,幾乎覆蓋所有納稅人;二是系統性減稅降費。新一輪減稅降費政策以系統性、綜合性為主要特征,極大地提高了減稅降費的幅度。

具體舉措主要有以下幾點:首先,2017年增值稅13%稅率被取消,增值稅稅率變為17%、11%、6%三檔,2018年變為16%、10%、6%,2019年變為13%、9%和6%。個稅起征點從3000元提高到5000元,增加了六項專項附加扣除;其次,就降費而言,2019年政府工作報告強調,下調城鎮職工基本養老保險單位繳費比例,各地可降至16%。當前各省市自治區單位養老保險繳費比例普遍在16%以上,部分地方甚至在20%以上,降費降低了企業的壓力。

(二)減稅降費的成效

“十三五”以來,減稅降費取得了顯著的成效。2019年,全年減輕企業稅收和社保繳費負擔近2萬億元,較之2013-2017年“營改增”等政策五年累計減稅規模3萬億元,2018年減稅降費規模1.3萬億元,減稅降費的規模接近過去六年的一半。就小微企業而言,增值稅改革后,小規模納稅人的起征點大幅度提高,從原先月銷售額3萬元的起征點提升到10萬元,與之相對應的則是小微企業標準的放寬。從個稅而言,本輪改革將個稅起征點提高到5000元,個稅納稅人占城鎮勞動力就業人員的比例從44%下降到15%,降幅2/3左右。2018年,國務院印發《關于印發個人所得稅專項附加扣除暫行辦法的通知》,在個人所得稅中增加了六項附加扣除,新個稅的起征點雖然為5000元,但實際征收的起點要明顯高于5000元,進一步增加了減稅的力度。

三、減稅降費對我國經濟增長的具體影響

(一)短期經濟的影響

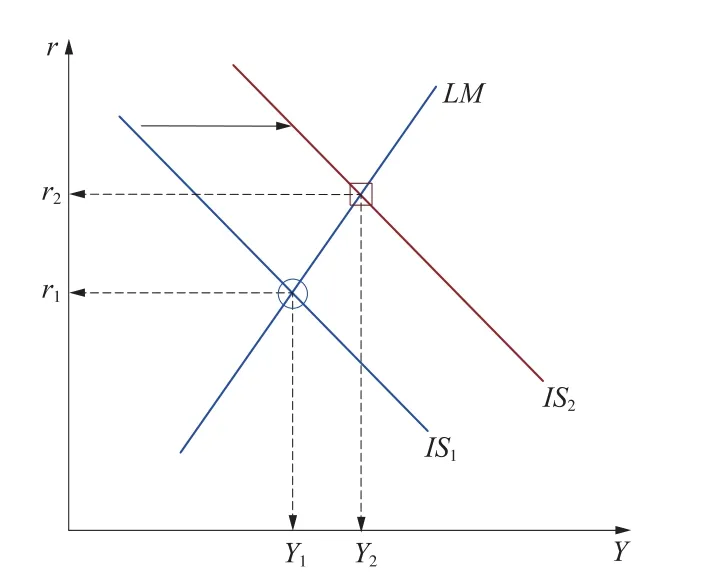

凱恩斯從需求層面對經濟危機的產生根源進行了分析,認為有效需求不足是導致經濟危機的原因,在市場機制無法恢復到均衡狀態時,政府需要出面干預,借助減稅降費以及擴大公共開支來重振社會需求,使經濟重新恢復到均衡狀態。根據凱恩斯理論,短期價格具有黏性,可采用IS-LM模型分析減稅降費對短期經濟的影響。IS曲線為投資、儲蓄曲線,是一組描繪產品實物市場的曲線,反映的是不同收入或利率水平下產品市場對應的均衡利率。財政政策對IS曲線有重要影響,會導致IS曲線的擴張與收縮。LM曲線為流動性、貨幣曲線,是一組描繪貨幣市場的曲線,反映的是不同實際貨幣余額條件下貨幣市場中均衡利率與產出的關系。LM曲線的變化主要受到貨幣政策的影響。理想狀態下總的計劃支出等于消費支出、投資和政府購買的綜合。減稅降費屬于擴張型財政政策,稅收減少會導致計劃支出的增加,對收入具有乘數效應,具體表示為ΔY/ΔT=-MPC/(1-MPC)。降費的本質是增加政府購買,在收入水平確定的情況下,會增加相等的計劃支出。

擴張型財政政策會導致計劃支出向上移動,在相同利率水平下,收入值會增加。由此可得,在r保持不變的條件下,所有均衡點的y值均會向右移動,而IS曲線向右移動的值和ΔY的值相等(圖1)。

圖1

兩條曲線的交點為短期均衡點。在IS-LM均衡中,IS曲線向外擴張會帶來社會總消費及利率水平的整體上升。換而言之,作為擴張型財政政策的減稅降費會在短期內刺激社會消費,從而促進經濟的繁榮。

(二)長期經濟的影響

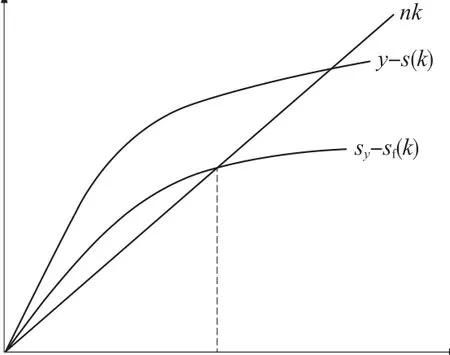

減稅降費對長期經濟同樣具有重要影響。個人所得稅、增值稅減稅,會使個人、企業可支配收入的增加,對消費市場具有刺激作用。消費的增加則會導致儲蓄的下降,因此,從長期的角度看,央行會借助貨幣政策來提高儲蓄率,最為典型的便是存款利率的提升。相應地,貸款利率也會提高。根據索洛的增長模型,投資量的降低會使得穩定狀態資本存量線sf(k)下降,在其他因素保持不變,如折舊、人口、技術等的條件下,能夠觀察到資本存量線和折舊線縱坐標下降的結果。換而言之,投資量的降低會導致人均產出y的減少。基于此,與短期經濟的正向效應相比,減稅降費對長期經濟的影響具有正面、負面雙重效應。減稅降費能夠在短期內帶來更多的消費、創造更多的就業機會,也會在時間的推移中導致通貨膨脹、財政赤字等問題。從這個角度來看,減稅降費并非經濟發展的萬能靈藥,需要正確對待減稅降費對短期、長期經濟的影響,合理控制減稅降費的規模,保障經濟發展的平穩性(圖2)。

圖2

(三)政府財政的影響

減稅降費會導致財政收入的減少。財政收入的主要來源為稅收,而減稅降費正是以降低稅收為主要內容,所以短期內減稅降費必然會導致財政收入的減少。而從長期的角度來看,減稅降費對財政收入具有積極作用。減稅降費會加劇財政赤字規模,根據郭慶旺的計算,2013-2018年財政赤字率分別為1.9%、1.8%、3.4%、3.8%、3.7%和4.2%。政府財政赤字的擴大具有兩面性,從消極的一面來看,財政赤字擴大表明基層政府財政壓力非常大,對政府各項活動的開展帶來了很大的影響,特別是政府主導項目的建設;從積極的層面來看,財政赤字擴大對于區域經濟的整體發展具有刺激作用,是活躍市場經濟的常見措施。

四、減稅降費視角下經濟發展對策

(一)持續推進減稅降費

歷經兩年多的實踐,減稅降費的效應初步顯現。在全球經濟尚未回暖的情況下,減稅降費需要持續推進。受新冠肺炎疫情的影響,2020年第一季度我國經濟出現了負增長,國內生產總值同比下滑6.8%,面臨著巨大的發展壓力。釋放活力、擴大內需、提振經濟是目前經濟發展的重點任務,而減稅降費則是重要舉措,因此需要進一步加大減稅降費的力度。以增值稅稅率降低為例,雖然減輕了企業的稅負,但仍然存在稅制復雜的問題。

(二)分類實施優惠政策

減稅降費的實施要結合區域經濟發展的實際情況,分產業、分行業、分企業實施差別化的優化政策,精準發揮減稅降費的經濟增長作用。從產業的角度而言,對重點發展的產業,尤其是高新技術產業,要實施更大規模的減稅降費,發揮好財政政策與產業扶持政策的協同作用,促進產業結構轉型升級,提高產業競爭力;從行業的角度而言,作為世界工廠,我國多種工業產品存在產能過剩的問題,如水泥、鋼鐵等,減稅降費的主要目標在于降低企業的繳費壓力,推動特定行業無障礙經濟生產,而對新興行業,則要發揮減稅降費的扶持作用;從企業的角度而言,不同發展階段、不同規模企業對減稅降費的要求有很大的差別。對規模較大的企業應以降費為主,落實好降低職工保險繳納費率的工作,切實減輕企業的負擔,而對中小規模企業則以減稅為主,提高稅收的繳納門檻,為中小企業的發展營造良好的稅務環境。

(三)合理控制財政支出

相比于西方國家而言,我國獨特的政治體制決定了政府在經濟發展中具有更大的影響力。減稅降費在給企業、民眾帶來收益的同時,也對政府財政造成了很大的壓力。因此,必須正視減稅降費帶來的影響,合理控制財政支出。首先,嚴格控制“三公經費”。將“三公經費”必須全面納入預算管理,加強“三公經費”中期預算檢查,杜絕“三公經費”超預算支出的現象,加強“三公經費”支出信息的披露工作。利用各類政務平臺,如政府網站、微博、微信公眾號等,及時、準確呈現本級“三公經費”的支出情況;其次,壓縮一般性行政支出。秉持因地制宜的原則,合理削減行政機構,從源頭上降低一般性行政支出。從分類改革的思路出發,對少部分事業單位參與管理的同時,推動大部分事業單位向市場主體轉變。

五、結語

新一輪減稅降費政策以系統性、綜合性為主要特征,極大地提高了減稅降費的幅度。減稅降費對經濟增長有重要的影響,因此必須立足減稅降費的大背景,從持續推進減稅降費、分類實施優惠政策、合理控制財政支出三個角度出發,采取有效措施。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(2020年9期)2020-10-27 02:03:26

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

中國塑料(2016年3期)2016-06-15 20:30:00