世界經濟深度衰退復蘇面臨潛在風險

2021-07-11 11:05:38張國洪李婧婧王庭錫郝悅胡晨沛

全球化 2021年3期

張國洪 李婧婧 王庭錫 郝悅 胡晨沛

摘要:2020年新冠肺炎疫情在全球持續(xù)蔓延,對世界經濟造成廣泛而深入的負面沖擊,全球經濟遭遇20世紀30年代“經濟大蕭條”以來最嚴重的經濟衰退。主要經濟領域方面,世界工業(yè)生產自金融危機以來首次負增長,貨物貿易量額齊跌,國際金融市場跌宕起伏。主要經濟體方面,美國、歐元區(qū)及日本經濟大幅衰退,新興經濟體經濟增速大幅下滑。隨著新冠疫苗接種計劃在全球實施,疫情對經濟的短期影響逐漸消退,全球經濟活動有望全面恢復。經合組織最新預測,2021年世界經濟有望在2020年萎縮34%的基礎上恢復至56%的正增長。但是,病毒快速變異、疫苗分配不公、全球債務風險上升等負面因素加強了經濟復蘇的脆弱性。

關鍵詞:世界經濟新冠肺炎疫情經濟衰退脆弱性復蘇

作者簡介:張國洪,國家統計局國際中心高級統計師;

李婧婧,國家統計局國際中心高級統計師;

王庭錫,北京師范大學經濟與工商管理學院博士研究生;

郝悅,國家統計局國際中心統計師;

胡晨沛,國家統計局國際中心統計師。

2020年,新冠肺炎疫情在全球蔓延,對世界經濟造成沉重打擊。國際貨幣基金組織(IMF)預估2020年世界經濟萎縮35%, IMF:《全球經濟展望報告》,2020年1月26日。為20世紀30年代“經濟大蕭條”以來最嚴重的經濟衰退。2021年初,疫苗的研發(fā)、部署與后續(xù)財政金融政策支持推動全球經濟復蘇預期升溫,主要機構預測2021年世界主要經濟體將出現一輪較為強勁的反彈式增長。但是,疫情發(fā)展的不確定性、疫苗分配問題突出、全球債務水平高漲、流動性過剩等仍然是制約未來世界經濟復蘇的不確定因素。

一、主要經濟體經濟大幅衰退

(一)美國經濟遭受深度沖擊

2020年,在新冠肺炎疫情沖擊下,美國出現二戰(zhàn)以來最為嚴重的經濟衰退。面對經濟衰退壓力,美國開啟超量化寬松模式,推出總規(guī)模近3萬億美元的財政刺激計劃和接近零利率水平的貨幣政策。2021年,雖然病毒變種導致的不確定性依舊存在,但隨著疫苗順利部署和刺激計劃持續(xù)加碼,多家國際組織機構預計美國經濟增長前景會明顯改善。

1.國內生產總值(GDP)大幅萎縮。2020年,美國GDP萎縮35%,衰退幅度大于金融危機時期的-25%,為1946年以來最低增速。分季度看,四個季度環(huán)比折年率增速分別為-50%、-314%、334%和41%,呈現出深“V”反彈的特點。

2.工業(yè)從低位修復。2020年,美國工業(yè)生產同比下降69%,制造業(yè)生產下降66%,工業(yè)產能利用率為72%,均為金融危機以來最低水平。從月度數據看,工業(yè)生產、制造業(yè)生產和產能利用率分別從4月份最低點-171%、-203%和642%反彈至年末的-34%、-23%和746%,略低于疫情前水平。

3.零售深V反彈。2020年,美國零售總額為625萬億美元,比上年小幅增長06%。從月度數據看,4月份美國零售總額同比下降195%,是1993年有該項統計以來最大跌幅。9—12月,消費需求得到集中釋放,零售總額同比增速連續(xù)獲得79%、58%、20%和40%的較快增長。

4.外貿增速明顯下滑。2020年,美國進出口總額為49362億美元,較上年下降123%,是金融危機以來最大跌幅。其中,出口額下降159%,進口額下降95%。全年貿易逆差6817億美元,較上年擴大182%,創(chuàng)金融危機以來新高。

5.通脹持續(xù)低迷。2020年,美國消費價格上漲12%,漲幅比上年回落06個百分點。其中,扣除食品和能源價格的核心消費價格上漲17%。生產者價格上漲02%,漲幅收窄15個百分點。

6.就業(yè)市場面臨嚴峻挑戰(zhàn)。2020年,美國全年平均失業(yè)率為81%,較上年增加44個百分點,是2011年以來最高;新增非農就業(yè)人數減少9337萬人,遠高于金融危機時期的減少5068萬人,是1994年有記錄以來最低。(二)歐元區(qū)經濟陷入大幅衰退

2020年,歐元區(qū)遭遇新冠肺炎疫情的反復沖擊,導致深度衰退后的復蘇進程中斷,各成員國由于結構性問題經濟表現差異較大,凸顯歐元區(qū)經濟的不平衡和脆弱性。展望2021年,受制于疫情發(fā)展和疫苗部署的不確定性,疊加歐元區(qū)自身的結構性問題和經濟刺激效果的滯后性,歐元區(qū)經濟復蘇仍面臨諸多挑戰(zhàn)。

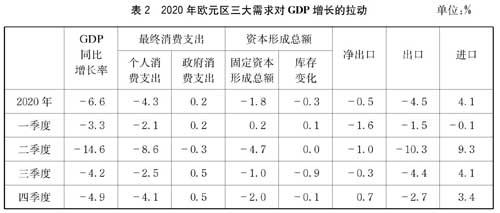

1.GDP增速大幅下跌。2020年,歐元區(qū)GDP增速為-66%,為2013年以來最低。季度增速大幅波動,GDP環(huán)比增速分別為-38%、-116%、125%和-07%;同比增速為-33%、-146%、-42%和-49%。從主要成員國看,歐元區(qū)經濟增長引擎德國增速由上年的06%降至-49%,主要由于德國工業(yè)化程度高,因此經濟衰退幅度明顯低于歐元區(qū)整體水平;法國、希臘、意大利增速分別為-81%、-82%和-89%,為歐元區(qū)降幅較大的成員國;西班牙增幅下降最大,由上年的20%回落至-110%,創(chuàng)二戰(zhàn)以來的最大降幅;荷蘭表現相對較好,由17%回落至-38%。從GDP支出構成看,2020年新冠肺炎疫情完全改變了歐元區(qū)GDP增長的結構。政府消費支出為主要拉動項,拉動經濟增長02個百分點;個人消費支出成為拖累GDP增長的主要原因,拖累經濟下降43個百分點(表2)。

3.消費市場表現低迷。2020年,歐元區(qū)商品零售量較上年下跌12%,創(chuàng)2012年以來最大降幅。其中,受新冠肺炎疫情影響,紡織品、服裝、鞋類和皮革制品專門性商店的零售降幅最大,為249%;通過郵購或網購的零售增速最快,達到230%,增速較上年加快135個百分點。

4.對外貿易受到重創(chuàng)。2020年歐元區(qū)貨物貿易進出口總額為40286億歐元,較上年下降100%,創(chuàng)2009年以來最大降幅。其中,貨物出口額為21315億歐元,下降92%;進口額為18971億歐元,下降108%。

5.價格水平持續(xù)低迷。2020年歐元區(qū)通脹水平有所波動,全年消費價格上漲03%,漲幅較上年回落09個百分點,創(chuàng)4年來最低水平;受交通和通訊價格拖累,剔除能源和食品后的核心通脹為07%,較上年回落03個百分點,為有該項統計數據以來最低水平。主要受能源價格波動影響,生產者價格漲幅由上年的06%大幅回落至-26%,全年位于負增長區(qū)間。

6.景氣指標持續(xù)走低,市場信心難有改善。2020年,歐元區(qū)制造業(yè)采購經理指數(PMI)從1月份的479波動回升至12月份的552,前半年均處于收縮區(qū)間;服務業(yè)PMI指數從525波動回落至464;消費者信心指數不斷惡化,由1月份的-81降至12月份的-139。(三)日本經濟艱難復蘇

2020年,日本經濟遭受新冠肺炎疫情沖擊重創(chuàng)后艱難復蘇。工業(yè)、消費、貿易等主要指標在刺激政策與復工復產推動下緩慢恢復,但經濟整體仍相對低迷。2021年新冠肺炎疫情發(fā)展態(tài)勢仍將是影響日本經濟的重要因素,在當前疫情再度反彈,疊加內需疲弱、通脹疲軟、人口老齡化等中長期性問題難以有效解決,日本經濟或將延續(xù)緩慢修復態(tài)勢。

1.GDP大幅下滑。2020年,日本GDP萎縮48%,為金融危機以來新低。分季度看,四個季度環(huán)比增速分別為-06%、-83%、53%和28%,呈現大幅下滑后緩慢修復態(tài)勢。從GDP構成看,內需、出口為經濟主要拖累項,全年分別拖累經濟39和21個百分點,其中二季度國內需求和出口分別拉低經濟52和29個百分點,均為金融危機以來最低水平。得益于政府大規(guī)模財政刺激措施,政府消費、政府投資拉動經濟05和02個百分點,為主要拉動項(表3)。

2.工業(yè)生產緩慢恢復。2020年,日本工業(yè)生產較上年下降101%,降幅擴大71個百分點,為金融危機以來新低。從月度數據看,工業(yè)生產指數從5月份722(2015年=100)的年內低位逐漸企穩(wěn)恢復,12月份回升至981,仍明顯低于疫情前水平。

3.國內消費持續(xù)疲弱。2020年,在上年消費稅持續(xù)影響疊加疫情沖擊下,日本零售額較上年下降32%,為2002年以來最大降幅;新車登記數下降114%,降幅較上年擴大93個百分點。消費者信心延續(xù)低迷態(tài)勢,12月份消費者信心指數為318,遠低于疫情前390的水平。

4.對外貿易明顯惡化。2020年,日本出口額較上年下降111%,降幅擴大55個百分點,為金融危機以來新低;進口額下降137%,降幅擴大87個百分點。

5.通縮壓力不斷加大。2020年日本消費價格與上年持平,漲幅較上年收窄05個百分點;其中,扣除生鮮食品的核心消費價格下降02%。生產者價格較上年下降11%,為2016年以來首次轉負。

注:表內數據為環(huán)比貢獻。6.就業(yè)形勢嚴峻。2020年,日本失業(yè)率為28%,較上年擴大04個百分點,為11年來首次上升;因疫情導致企業(yè)用人需求減少,求人倍率為119,較上年下降041個點,創(chuàng)1975年石油危機以來最大降幅。(四)新興和發(fā)展中經濟體經濟增速大幅下滑

2020年,多數新興和發(fā)展中經濟體經濟增速出現大幅下滑,保持正增長的主要新興經濟體只有中國臺灣和越南,增速分別為31%和28%。降幅較大的經濟體中,新加坡經濟增速由13%回落至-54%;墨西哥降幅達到83%;中國香港(-62%)降幅擴大,并連續(xù)兩年衰退,復蘇更加艱難。

數據來源:世界銀行和各經濟體官方統計網站。

二、主要經濟領域遭受沖擊

(一)供給端:制造業(yè)與服務業(yè)表現不一

2020年,世界工業(yè)生產下降39%,是金融危機以來首次負增長。其中,發(fā)達經濟體下降72%,創(chuàng)金融危機以來最大跌幅;新興和發(fā)展中經濟體下降09%,是1997年有記錄以來首次負增長。從年內數據看,全球制造業(yè)PMI指標從疫情沖擊中快速修復。4月份,制造業(yè)PMI跌至低點396%,是有數據以來最低值;7月份,該指標回升至50%榮枯線上方,并在年末攀升至538%。全球服務業(yè)受疫情反復特別是歐洲疫情影響,PMI指標表現不佳。4月份,服務業(yè)PMI跌至低點237%;7月份,該指標回升至50%榮枯線上方,但年末再度下挫。(二)需求端:全球貨物貿易從疫情中穩(wěn)步修復

2020年,疫情沖擊市場需求并限制全球貿易往來,世界貿易大幅下滑。但防疫物資在全球的流動、市場需求在下半年的集中釋放和企業(yè)對庫存的補充緩解了貿易下行壓力,整體貿易狀況好于金融危機時期。首先是貨物貿易量額齊跌,不同經濟體表現不一。據荷蘭經濟政策分析局數據,2020年全球貿易量同比下降53%,好于金融危機時期的下降128%。其中,發(fā)達經濟體下降57%,新興經濟體下降50%。據世界銀行數據,2020年全球出口貿易額下降66%,其中發(fā)達國家下降77%,新興市場國家下降48%;全球進口貿易額下降58%,其中發(fā)達國家下降69%,新興市場國家下降54%。其次是貿易從疫情中穩(wěn)步修復。從年中數據看,全球貿易量從5月份的最大同比跌幅(-172%)穩(wěn)步修復至年末的同比增長13%,貿易量指數回升至1251,高于2019年年末的1236,顯示疫情對全球貿易造成的損害已經得到初步修復。

(三)國際金融市場跌宕起伏

2020年,全球金融市場受疫情影響大幅震蕩,并呈現明顯階段性特征:一季度,在全球疫情迅速蔓延與原油價格暴跌帶來的多重打擊下,全球金融資產遭遇拋售,多國股市觸發(fā)熔斷機制,全球美元市場流動性顯著惡化,美元指數大漲,多國國債收益率創(chuàng)下新低;此后,在全球主要經濟體采取史無前例的寬松措施及疫苗研發(fā)成功等利好消息推動下,流動性危機緩解,投資者風險偏好回升,在實體經濟衰退過程中制造出了股市繁榮,美元對主要貨幣貶值,美元指數下行。

一是全球股市觸底反彈,各國分化明顯。2020年,明晟全球股票指數累計上漲達1232%,再創(chuàng)歷史新高。各國股市分化明顯。美國三大股票指數屢創(chuàng)歷史新高,納斯達克指數全年累計上漲4366%,創(chuàng)2009年以來最佳年度表現,標準普爾500指數和道瓊斯指數則分別上漲1626%、725%。歐洲股市表現不盡如人意,倫敦金融時報100指數全年累計下跌1434%,創(chuàng)2008年來最差年度表現;法國CAC40指數下跌713%;西班牙IBEX指數下跌近15%。新興市場表現強勁,明晟新興市場股指全年累計上漲1386%,年末收盤創(chuàng)下歷史新高。二是債市大幅波動后趨于穩(wěn)定。2020年,美國10年期國債收益率累計下跌99個基點;德國下跌68個基點,英國下跌62個基點;日本上漲5個基點。三是匯市大幅震蕩,美元指數暴漲后走低。疫情在全球蔓延引發(fā)金融資產被拋售,流動性緊張推動美元指數一度大漲,2020年3月18日突破100大關;隨著美聯儲大量提供流動性,美元指數震蕩下行;隨后美國利率下降削弱了美元資產吸引力,加上全球風險偏好不斷回升,美元指數持續(xù)走低,2020年美元指數累計下跌674%,全年振幅高達1399%,主要發(fā)達經濟體貨幣兌美元升值。

(四)大宗商品價格先抑后揚

2020年,國際大宗商品價格先抑后揚。受疫情沖擊,上半年全球商品需求疲弱,主要商品價格大幅下跌;下半年,隨著全球相繼放寬疫情限制措施,市場需求有所回暖,加上全球流動性寬松導致美元走低,推動大宗商品價格持續(xù)回升。全年來看,國際能源價格指數為519(2010年=100),較上年下跌317%;非能源價格指數為841(2010年=100),上漲30%。其中,農產品上漲46%,原材料下跌06%,化肥下跌101%,金屬和礦產上漲10%。

國際油價深“V”反彈。2020年,石油輸出國組織(OPEC)一攬子原油平均價格較上年下跌352%。年初,因疫情疊加“OPEC+”減產談判破裂、沙特與俄羅斯打響石油價格戰(zhàn),全球原油市場供應嚴重過剩。4月份OPEC一攬子原油價格跌至1766美元/桶,創(chuàng)有記錄以來新低;美國西德克薩斯輕質中間基原油(WTI)期貨價格更是跌至-376美元/桶,為歷史首次出現負價格。此后,隨著各國積極推進復工復產、“OPEC+”達成并延續(xù)減產協議,市場供需失衡有所緩解,油價企穩(wěn)回升。12月份,OPEC一攬子原油價格升至4917美元/桶,較年內低點上漲近2倍。

(五)全球外商直接投資(FDI)大幅萎縮

2020年1月24日,聯合國貿易與發(fā)展會議《全球投資趨勢監(jiān)測報告》顯示,疫情嚴重打擊了全球投資活動,預計FDI將從上年的15000億美元降至8590億美元,是1970年有統計以來最大跌幅。FDI的下滑主要集中在發(fā)達國家,發(fā)展中經濟體FDI占全球份額創(chuàng)歷史新高。報告稱,2020年,發(fā)達國家FDI僅為2290億美元,比上年減少69%;發(fā)展中經濟體FDI為6160億美元,比上年減少12%,占全球FDI的72%,是有記錄以來的最高份額。分國家看,中國取代美國,成為全球最大的FDI流入國,FDI增長4%,達到1630億美元;美國FDI減少49%,降至1340億美元;歐洲投資資源接近枯竭,FDI降至-40億美元,其中英國FDI降至-13億美元。

三、2021年世界經濟復蘇面臨不確定性

2021年上行因素與下行風險共存,世界經濟增長具有不確定性。疫苗積極部署和主要經濟體追加政策支持等有利因素推動經濟復蘇預期升溫,IMF、經合組織(OECD)和英國共識公司等在2021年初的最新報告中分別上調了2021年經濟增速預期,上調幅度從03到14個百分點不等。但是,全球債務和金融風險積累、各國和各部門之間復蘇前景差距較大、病毒快速變異、疫苗分配不公、政策平衡難度加大等風險因素導致經濟脆弱性大幅上升,經濟復蘇面臨巨大的不確定性。(一)積極因素

1.主要經濟體持續(xù)加碼財政金融政策。一是財政刺激規(guī)模繼續(xù)擴大。2020年12月8日,日本政府臨時內閣會議通過第三次大規(guī)模經濟刺激計劃,總規(guī)模達736萬億日元。2021年3月3日,英國公布2021年度的財政預算案,計劃增加價值650億英鎊的財政措施支持經濟復蘇。3月12日,美國正式簽署總額達19萬億美元的新一輪經濟救助計劃。二是貨幣政策維持寬松。3月14日,英國央行公布利率決議,將關鍵利率繼續(xù)維持在01%,同時維持資產購買總規(guī)模在8950億英鎊不變。3月18日,美聯儲在最新發(fā)布的政策決議中表示,將繼續(xù)保持每月1200億美元資產的購入規(guī)模,并維持當前利率水平。3月18日,歐洲央行行長拉加德在視頻聽證會上表示,將繼續(xù)采取一切適當措施支持歐元區(qū)經濟復蘇,并決定在2021年第二季度加大緊急資產購買計劃下的購債力度。3月19日,日本央行宣布維持當前超寬松貨幣政策力度,繼續(xù)將短期利率維持在-01%的水平,并通過購買長期國債使長期利率維持在零左右,同時將長期利率變動幅度由此前±02%擴展至±025%,增加利率彈性,擴大金融機構獲益空間。

2.全球疫情階段性好轉,疫苗接種計劃順利推進。一是從疫情趨勢看,世衛(wèi)組織周報告顯示,3月18日當周全球新增確診病例數約303萬例,較1月中旬的疫情高峰期下降38%。全球六大區(qū)域中有五個地區(qū)新增病例數較高峰期有所下降,其中美洲、歐洲、非洲和西太平洋地區(qū)降幅均達到兩位數,分別下降50%、32%、69%和31%,東南亞地區(qū)下降32%。二是從預訂疫苗人口覆蓋率看,根據杜克大學全球衛(wèi)生創(chuàng)新中心統計,截至3月19日,全球已確認新冠疫苗訂購量達863億劑,全球人口覆蓋率達549%,其中疫情較為嚴重的美國、歐盟、日本預訂疫苗人口覆蓋率分別達到1995%、2274%、1243%,均可實現全面覆蓋。三是從疫苗接種總量看,截至3月19日,全球新冠疫苗接種量累計超42億劑,其中美國疫苗接種量達12億劑,歐盟(05億劑)、英國(02億劑)、印度(04億劑)也均處于較高水平。四是從接種覆蓋率看,全球平均每百人接種量為36劑次,其中,英國(417劑次)、美國(354劑次)、歐盟(125劑次)接種覆蓋率較高。

3.疫苗接種助推主要經濟體放寬限制措施。一是放寬隔離和檢測標準。美國部分州宣布國內旅行者在全面接種疫苗后90天內,將不再被要求進行隔離或測試;新加坡、泰國、以色列等國計劃推出“疫苗護照”,為接種過疫苗的人放寬旅行限制。二是放寬社交距離管控措施。美國部分州計劃放寬聚會人數限制至200人;德國政府宣布將在單日新增病例降至100例以下時放寬限制政策;英國政府宣布將根據疫苗部署計劃的實施效果開放線下教學,并允許6人或2個家庭的戶外聚會。三是重新開放公共場所。英國政府宣布將于4月12日重新開放非必要的零售、美發(fā)店美容院以及圖書館等公共場所。此外,俄羅斯、新加坡、希臘、比利時等國也表示將考慮放寬對已接種疫苗人群的疫情限制措施。(二)消極因素

1.疫情相關的不確定性依舊是經濟復蘇面臨的最大風險。一是全球累計病例依然較多。目前,全球疫情形勢雖有所改善,但由于感染基數大,現存病例依舊較多。世衛(wèi)組織數據顯示,截至2021年3月20日,全球累計確診病例達121億例,累計死亡病例超269萬例。其中,美洲、歐洲仍為全球疫情最嚴重地區(qū),累計確診病例數分別占全球44%、34%,死亡病例數占比分別達48%、34%。二是病毒變異挑戰(zhàn)疫苗效果。3月12日,一篇發(fā)表在美國《Cell》期刊上的研究顯示, Wilfredo FGarcia-Beltran. Multiple SARS-CoV-2 variants escape neutralization by vaccine-induced humoral immunity, CELL,March 12,2021。輝瑞和莫德納疫苗的中和抗體對在巴西、日本和南非發(fā)現的變異病毒有效性明顯較低。盡管當前新冠肺炎疫苗對阻止疫情在全球范圍內繼續(xù)擴散起到了一定效果,但由于病毒不斷變異,全球抗疫前景仍面臨嚴峻挑戰(zhàn)。世界衛(wèi)生組織呼吁,各國應針對變異病毒加快疫苗跟進研發(fā)及調整,以防止出現病毒進化到讓疫苗失去作用的程度。三是疫苗存在較大缺口。根據杜克大學全球衛(wèi)生創(chuàng)新中心數據顯示,2021年全球已上市疫苗計劃產量將達975億劑,可供全球約619%的人口實現接種,疫苗供需存在較大缺口。四是全球疫苗分配嚴重不公。在供應難以滿足大量需求的情況下,全球疫苗分配高度不均,高收入經濟體高度領先,預訂量占全球比重高達473%;低收入經濟體則面臨疫苗相對匱乏的困境,預訂量占比僅為65%,除非洲聯盟已預訂約67億劑疫苗外,其他低收入經濟體和地區(qū)將主要依賴新冠疫苗實施計劃(COVAX)的援助。從國家層面看,截至3月19日,全球疫苗確認訂單人口覆蓋率達到100%的經濟體為13個,除秘魯外均為高收入經濟體。其中,加拿大確認訂單人口覆蓋率高達431%,美國、英國、日本、以色列等發(fā)達經濟體也均超過100%,明顯高于菲律賓(439%)、越南(415%)、印度(75%)等中低收入經濟體覆蓋率水平。此外,若包含協商訂單與潛在追加量,加拿大預訂疫苗總量將可完成人口全面接種58倍有余,而絕大多數中低收入經濟體不足05倍。

2.財政能力差異助長經濟前景分化。據聯合國報告,2020年發(fā)達國家的人均財政支持金額是最不發(fā)達國家的近580倍,而發(fā)達國家的人均收入僅是最不發(fā)達國家的30倍。由于新冠肺炎疫情主要沖擊了生產部門,政府能否維持高強度的刺激政策以維持企業(yè)存續(xù)、生產恢復和就業(yè)市場穩(wěn)定,是經濟能否快速恢復的關鍵因素。發(fā)達國家和發(fā)展中國家之間的一攬子刺激方案規(guī)模差異巨大,將造成復蘇過程中經濟不平等現象進一步加劇。據OECD預測,2021年各國增長前景存在巨大差異。其中,印度、中國和美國經濟有望快速復蘇,預期增速分別為126%、78%和65%;土耳其、法國和西班牙增速預期略快于世界平均水平(56%);而南非、中東和中亞地區(qū)預期增速僅為3%左右。

3.全球債務危機風險上升。據聯合國報告,自2020年3月以來,全球各國應對疫情所采取貨幣政策與財政刺激規(guī)模已經達到127萬億美元,導致全球公共債務增加了15%,創(chuàng)歷史新高。據IMF預測,2021年各國將繼續(xù)維持寬松政策,政府債務規(guī)模將進一步攀升。其中,發(fā)達經濟體政府負債將達到GDP的125%,為歷史最高點;新興經濟體政府負債將達到GDP的65%。目前主要經濟體名義利率處于歷史低點,而一旦經濟復蘇動能減弱,或是政府過早退出超量化寬松政策,都將引發(fā)大規(guī)模債務違約,中小企業(yè)遭受嚴重沖擊,銀行不良貸款率大幅上升,引發(fā)新一輪金融危機。

4.金融穩(wěn)定風險不容忽視。疫情以來,各國為應對負面沖擊,開啟超量化寬松的政策模式,主要國家利率水平已全面處于歷史低點。其中,美國、歐元區(qū)、日本、英國四大央行政策利率都已經或基本達到“零利率”水平;印度、俄羅斯、巴西基準利率分別低于金融危機時期利率下限25、200和675個基點。主要經濟體集中放水導致全球流動性激增,但由于實體經濟持續(xù)低迷,充沛的流動性未能有效刺激生產性投資,大量資金流入金融市場和比特幣等特異資產,助長了金融泡沫,對金融穩(wěn)定性構成威脅。2020年末,明晟全球股票指數較年內低點上漲61%,其中,標準普爾500指數、倫敦金融時報100指數、法國CAC40指數、東京日經225指數分別上漲了68%、66%、49%、32%;美國10年期國債實際收益率較年內高點下降了170個基點,歐元區(qū)長期國債和英國、俄羅斯10年期國債收益率則分別下跌了56、61、250個基點。匯率方面,美國作為“放水”規(guī)模最大的國家,2020年末,美元指數振幅達到1399%,創(chuàng)2014年以來最大振幅。特異資產日益成為全球流動性新的蓄水池。2020年,比特幣市值較年內低點上漲4439億美元,漲幅達到4738%,總市值達5376億美元。

四、主要機構對2021年世界經濟增速預測

疫情以來,雖然全球經濟遭受重創(chuàng),但中國在疫情中的良好表現成功維持了全球供應鏈的穩(wěn)定性,美國下半年的經濟數據也好于預期,為世界經濟注入兩劑強心針。隨著新冠肺炎疫苗的普及,幾個主要經濟體選擇繼續(xù)追加刺激政策,利好因素在一定程度上提升了市場對中期經濟趨勢和疫情形勢的樂觀情緒,大多數主要機構上調2021年世界經濟增長預期。IMF預測2021年世界經濟增長55%(2021年1月份預測值),較2020年10月份預測值上調03個百分點;OECD預測增速為56%(2021年3月份預測值),較2020年12月份預測值上調14個百分點;英國共識公司預測增速為53%(2021年3月份預測值),較同年1月份預測值上調04個百分點。世界銀行出于對疫苗接種進度遲緩和全球金融風險累積的擔憂,預測增速為40%(2021年1月份預測值),較2020年10月份預測值下調02個百分點。

資料來源:IMF,《世界經濟展望》,2021年1月;WTO,《全球貿易數據與展望》,2020年11月;OECD,《經濟展望:中期報告》,2021年3月;英國共識公司,《共識預測》,2021年3月。

注:1.購買力平價法GDP加權匯總;2.為WTO基準預測;3.包括貨物和服務貿易。參考文獻:

1.Consensus ForecastsSurveys of International Economic ForecastMarch 2021.

2.IMFWorld Economic Outlook Update.January 2021.

3.OECD Economic OutlookInterim Report Strengthening the recovery:The need for speedMarch 2021.

4.World BankGlobal Economic Prospects:Subdued Global Economic Recovery.January 2021.

5.WTOOverview Of Developments In The International Trading EnvironmentNovember 2020.

6.UNCTAD.World Investment Report 2020.January 2021.

責任編輯:李蕊

猜你喜歡

今日農業(yè)(2022年14期)2022-09-15 01:44:56

音樂天地(音樂創(chuàng)作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

民生周刊(2020年13期)2020-07-04 02:49:22

文苑(2020年4期)2020-05-30 12:35:48

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(fā)(2017年7期)2017-06-26 03:14:00