錦標賽激勵對企業風險的影響

2021-07-14 14:09:34王昌榮戴更新汪子路

江淮論壇 2021年3期

王昌榮 戴更新 汪子路

摘要:以2009—2019年我國A股上市公司為研究對象,使用帶有多重連接函數的單指標模型實證檢驗市場競爭、錦標賽激勵以及二者非線性的相互效應對于不同產權性質企業風險選擇的影響差異。研究發現:激烈的市場競爭環境能夠推動企業風險承擔,而錦標賽激勵也與企業風險承擔呈正向關系;進一步檢驗市場競爭與錦標賽激勵的交互作用時發現,交互作用在國有企業更為顯著。激烈的市場競爭能推動錦標賽激勵對于國有企業的風險承擔行為,但是這種推動作用存在臨界點,為U型關系。通過將企業外部市場環境與內部薪酬差異視角相結合,對不同產權企業的交互作用進行了考察,對不同競爭環境下不同性質企業的薪酬機制與企業治理的優化提供了依據與數據支持。

關鍵詞:市場競爭;錦標賽激勵;企業風險;非線性交互作用;單指標模型

中圖分類號:F272-0? ? 文獻標志碼:A? ? 文章編號:1001-862X(2021)03-0048-007

一、引 言

管理層的風險偏好與風險承擔能力的影響因素,一直以來是學術界關注的焦點。依據前景理論,個人的風險偏好與決策會受到感知預期收益框架的影響。決策者傾向于在積極框架的情況下表現出更為保守的行為,而在消極框架中,他們傾向于選擇風險更高的選項。這種風險偏好的逆轉,也被稱為“損失厭惡”理論。代理理論認為將管理層薪酬與公司績效掛鉤,使用期權可以鼓勵規避風險的管理層增加公司風險。[1]結合前景理論和代理理論,Wiseman和 Gomez-Mejia(1988)分析了不同的企業治理機制對于風險偏好的影響,提出薪酬框架對于風險偏好有重要影響。在企業虧損環境下,管理層會表現出風險策略的意愿,而在積極框架下,他們會選擇更保守的策略。不同CEO的管理風格和風險偏好各不相同。學術研究中的普遍看法是,企業高管的個人風險偏好往往會通過實施不同的政策來影響公司的風險和業績。而高管的風險偏好受到了高管薪酬的影響。[2]現有研究多關注于薪酬激勵對于風險偏好的影響,也有學者探究公司內部的錦標賽排名是否有效地緩解在股東和管理層之間由于道德風險和風險偏好差異而產生的代理沖突問題,但是關于錦標賽激勵的研究我國學者多關注于其與企業創新、盈余管理、企業績效的關系,對于風險偏好的影響未得到統一的結論,并且沒有考慮到在不同行業的市場競爭外部環境差異化下,錦標賽激勵的影響差異化。[3]

本文選取2009—2019年A股上市公司的數據,使用帶有多重連接函數的單指標模型進行實證分析,從管理層薪酬錦標賽激勵角度,通過高管的薪酬差距指標分析管理層的風險承擔行為,以及市場競爭作為企業的外部影響因素探究其與薪酬差距的交互效應。本研究的目的是通過分析企業高管薪酬差異化和市場競爭強度以及其對不同產權性質的企業所產生的交互效應,了解推動企業風險偏好的因素以及尋找優化薪酬治理結構的方式。[4]

二、理論分析與研究假設

基于理論分析,進一步研究錦標賽激勵對于高管風險偏好的影響,提出錦標賽激勵與市場競爭推動高管風險承擔,市場競爭環境與錦標賽激勵存在交互作用,以及此交互作用對不同產權性質企業產生差異化影響的研究假設,為后文實證研究部分提供理論依據。

(一)錦標賽激勵對高管風險偏好的影響

Jensen和Meckling(1976)提出代理成本的產生正是由于企業股東和管理層之間存在利益沖突,而雙方都試圖使自己利益最大化而造成的。企業的所有者設計了管理層的薪酬激勵制度,將所有者和管理層的利益相關聯,進而降低代理成本。與多元化投資的股東相比,管理者更多地將自身與資產投資到自己任職的企業中,因此管理者更傾向于規避風險。

由于不同級別的員工和管理層之間是存在薪酬差距的,錦標賽理論提出不同層級的員工可以根據他們在組織中的級別來獲得獎勵,解釋了給高級管理人員獲得高薪的原因,即為那些付出足夠努力獲得最高職位的人提供“獎品”。Bronars(1978)是最早將風險作為選擇變量引入錦標賽理論的學者,發現在連續錦標賽中現有管理層傾向于規避風險,而下屬則傾向于增加風險以追趕管理層。后期學者研究表明在錦標賽激勵制度下,高管更傾向于承擔風險以得到晉升機會或者維持現有職位。[5]但是關于薪酬差距對于管理層行為和企業經濟后果與決策行為的影響仍然在理論和實證層面存在爭議。阮傲等(2019)和解維敏(2017)檢驗了錦標賽激勵與企業創新行為的關系,分別發現了錦標賽激勵與創新行為的正向和倒U型關系,而正是錦標賽激勵的強度影響了高管的風險偏好進而影響企業創新決策。[6]

作為高管團隊中錦標賽激勵的獎品,企業中薪酬最高的職位通常是總經理或者CEO,個人行為和努力差異而導致的薪酬差距能夠有效地激勵個體員工,因為贏得錦標賽激勵的人將獲得最高的薪酬。薪酬差距的加大能夠增加員工努力度,并提高個人與公司目標的一致性。個人感知到薪酬分配的公正性時,越能提高其對企業的歸屬感。[7]因此,本文認為員工晉升總經理得到的薪酬越高,更能激勵相關決策者選擇更高風險的企業戰略和決策,進而獲得更高的薪酬或者維持現有職位。因此錦標賽激勵對于高管的風險承擔行為是有推動作用的。

假設1:錦標賽激勵強度與企業風險承擔正相關。

(二)市場競爭環境與企業風險承擔

早期關于市場競爭的研究關注于產品價格和經濟效率。近年來關于市場競爭的關注點轉移到對企業治理的影響中。市場競爭是影響企業經營效率、財務決策和財務業績的重要因素。有效的企業治理結構能夠較好地約束管理層,從而引導其作出有利于企業價值的決策,降低其機會主義和尋租行為。市場競爭作為外部環境因素,可以作為企業治理替代機制,能夠影響企業內部高管行為決策。在激烈的競爭下,其他企業的利潤會被用來作為評價管理者的標尺,因此誘發管理層增加企業利潤率,減少管理層的懈怠,改善監管,從而加強管理層和股東利益的一致性,緩解代理問題,提高企業的績效。[8]

競爭作為一種激勵方式,能夠促使風險規避以及行為怠慢的高管實施更多的企業風險決策,提高其工作努力度。[9]中國企業面臨市場環境的改革,而產生的競爭度增加,會促使薪酬激勵的有效性。當同行業中的企業面臨更激烈的市場競爭時,企業高管更能感受到外在的威脅,因而推動其更努力地工作,以保證其現有職位和薪酬,因此更有可能選擇風險高的項目和企業戰略。因為高風險的戰略與項目有助于企業搶占更多的市場份額,提高企業利潤,增值股東財富。基于以上分析,本文提出假設2和假設3。

假設2:激烈的市場競爭環境會推動高管的企業風險承擔行為。

假設3:市場競爭環境與錦標賽激勵存在交互作用,其交互效應能夠推動企業風險承擔行為。

(三)不同產權性質下市場競爭與錦標賽激勵對風險承擔影響的交互作用

企業由于產權差異而面臨的市場競爭環境與自身的薪酬激勵作用有很大差異。民營企業高管獲取職位通常憑借個人的能力和以前創造的績效來獲得股東和董事會的認可。通過展示個體的盈利能力,進而獲得更高的薪酬。與之相對應的,影響國有企業高管風險偏好的因素較民營企業更復雜。國有企業的高管除了獲取薪酬外,還有可能獲得政治升遷。再者,國有企業的“所有者缺位”問題,政府是最終的領導者,導致企業決策行為缺少股東和董事會的監督,企業高管在進行企業風險決策和戰略選擇時考慮的不僅是績效目標,也要考慮非績效因素,如政治目標、個人升遷等。[10]因此市場競爭環境和錦標賽激勵作為單獨的自變量能夠有效地解釋民營企業風險承擔的變化。而由于影響國有企業管理層風險決策與偏好的復雜性,除了市場競爭環境和薪酬差距作為單獨的自變量外,其二者的交互作用在國有企業中的顯著性可能會高于民營企業。因此,本文提出假設4。

假設4:相對于民營企業,錦標賽激勵和市場競爭的交互作用對國有企業更為顯著。

三、研究設計

本文使用帶有多重連接函數的單指標模型,選取2009—2019年A股上市公司為研究對象,以赫芬達爾指數(HHI)、薪酬差額與ROA連續三年的變化作為市場競爭強度、錦標賽激勵和企業風險承擔的代理變量,實證檢驗理論分析中提出的假設。

(一)樣本選取與數據來源

本文以2009—2019年A股上市公司作為研究樣本,數據主要來自CSMAR數據庫、WIND數據庫、RESSET數據庫和各上市公司年報手工收集,對原始數據的處理如下:(1)剔除了ST股、*ST股;(2)剔除了金融類公司;(3)剔除了數據嚴重缺失的公司,共得到10896個樣本。

(二)變量設計

1.因變量。參照何威風和劉巍(2017)的研究方法,本文將采用連續三年資產收益率差額值作為因變量風險承擔(Risk)的代理變量,其中資產收益率的計算方式為經行業調整后的各企業當期最大值與最小值的差,本文選取2009—2019年A股上市公司作為樣本,因此通過計算發現2018、2019年所對應的風險承擔無法計算,后續分析排除對應的數據。當連續三年ROA的差額作為代理變量變化越大,表示企業的收益波動越大,Risk的值越高,證明企業越傾向于承擔風險。

2.自變量。對于自變量錦標賽激勵(incentive),國外學者傾向于使用CEO與其他高管的相對薪酬與絕對薪酬進行計量。如CEO總薪酬和高管前四名薪酬總額中位數差額的自然對數,CEO薪酬外前五名高管薪酬平均值的標準差,以及CEO總薪酬與高管前五名總薪酬之間的比作為代理變量。但是由于我國上市公司具有產權差異化,且職業經理人制度與西方國家對比成熟度相對較低,很多企業中存在董事長為實際控制人,CEO薪酬過低,因此單使用CEO薪酬作為錦標賽激勵指標計算的變量容易引起模型結果的不穩健。因此,本文借鑒孔東民等人(2017)的研究,用除去獨立董事及未領取薪酬高管的高管平均薪酬/非高管員工平均薪酬作為薪酬差距的代理變量。其中除去獨立董事及未領取薪酬高管的高管平均薪酬=董事、監事及高管年薪總額/(董事、監事、高管人數-獨立董事人數-未領取薪酬的董事、監事及高管人數),非高管員工平均薪酬=(支付給職工現金-董監高年薪總額)/普通員工人數。當薪酬差距越大,表示錦標賽激勵的強度越大,說明企業治理機制中更多地使用職位的差距進行薪酬激勵以影響管理者的經營方式與表現。[11]

對于自變量產品市場競爭,本文在鐘廷勇研究的基礎上,選取赫芬達爾指數作為產品市場競爭的代理變量。赫芬達爾指數(HHI)等于各企業在既定行業中所占市場份額的平方和。赫芬達爾指數(HHI)的計算公式為:

HHI是行業j在t時間的HHI,Equity代表著i企業在t時間j行業內的賬面價值(Owners Equity)。HHI的值越高意味著市場集中度越高,企業面臨的市場競爭越低。

3.控制變量

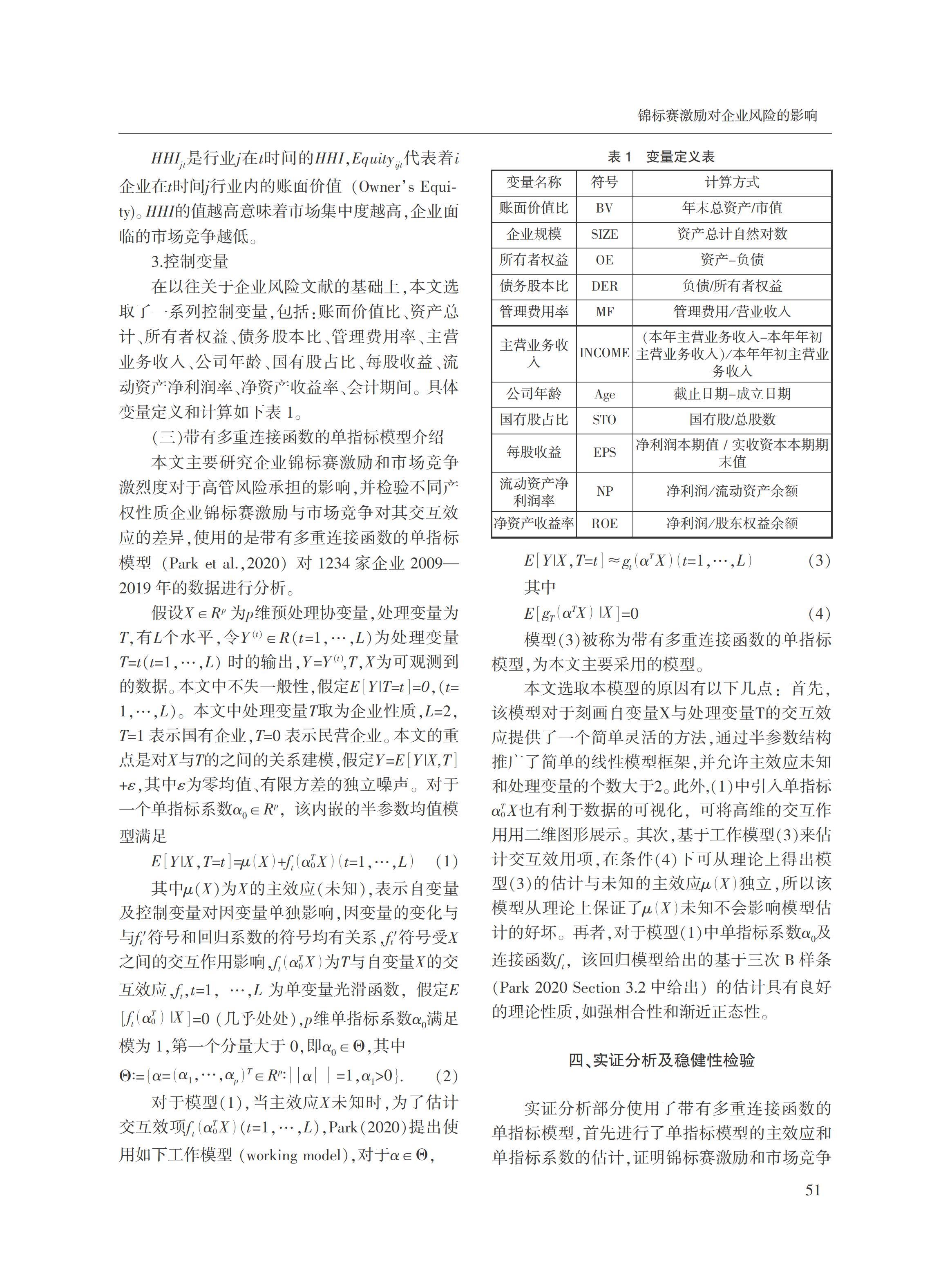

在以往關于企業風險文獻的基礎上,本文選取了一系列控制變量,包括:賬面價值比、資產總計、所有者權益、債務股本比、管理費用率、主營業務收入、公司年齡、國有股占比、每股收益、流動資產凈利潤率、凈資產收益率、會計期間。具體變量定義和計算如下表1。

(三)帶有多重連接函數的單指標模型介紹

本文主要研究企業錦標賽激勵和市場競爭激烈度對于高管風險承擔的影響,并檢驗不同產權性質企業錦標賽激勵與市場競爭對其交互效應的差異,使用的是帶有多重連接函數的單指標模型(Park et al.,2020)對1234家企業2009—2019年的數據進行分析。

假設X∈Rp為p維預處理協變量,處理變量為T,有L個水平,令Y(t)∈R(t=1,…,L)為處理變量T=t(t=1,…,L) 時的輸出,Y=Y(t),T,X為可觀測到的數據。本文中不失一般性,假定EY|T=t=0,(t=1,…,L)。本文中處理變量T取為企業性質,L=2,T=1表示國有企業,T=0表示民營企業。本文的重點是對X與T的之間的關系建模,假定Y=EY|X,T+ε,其中ε為零均值、有限方差的獨立噪聲。對于一個單指標系數α∈Rp,該內嵌的半參數均值模型滿足

其中μ(X)為X的主效應(未知),表示自變量及控制變量對因變量單獨影響,因變量的變化與與ft′符號和回歸系數的符號均有關系,ft′符號受X之間的交互作用影響,fαT0X為T與自變量X的交互效應,f,t=1,…,L 為單變量光滑函數,假定EfαT0?搖|X=0 (幾乎處處),p維單指標系數α滿足模為1,第一個分量大于0,即α∈Θ,其中

對于模型(1),當主效應X未知時,為了估計交互效項fαT0X(t=1,…,L),Park(2020)提出使用如下工作模型 (working model),對于α∈Θ,

其中

模型(3)被稱為帶有多重連接函數的單指標模型,為本文主要采用的模型。

本文選取本模型的原因有以下幾點:首先,該模型對于刻畫自變量X與處理變量T的交互效應提供了一個簡單靈活的方法,通過半參數結構推廣了簡單的線性模型框架,并允許主效應未知和處理變量的個數大于2。此外,(1)中引入單指標αT0X也有利于數據的可視化,可將高維的交互作用用二維圖形展示。其次,基于工作模型(3)來估計交互效用項,在條件(4)下可從理論上得出模型(3)的估計與未知的主效應μX獨立,所以該模型從理論上保證了μX未知不會影響模型估計的好壞。再者,對于模型(1)中單指標系數α及連接函數f,該回歸模型給出的基于三次B樣條(Park 2020 Section 3.2中給出)的估計具有良好的理論性質,如強相合性和漸近正態性。

四、實證分析及穩健性檢驗

實證分析部分使用了帶有多重連接函數的單指標模型,首先進行了單指標模型的主效應和單指標系數的估計,證明錦標賽激勵和市場競爭對于企業風險承擔的推動作用及存在的交互作用。進一步通過回歸函數估計曲線進行分析,發現此交互作用對于國有企業風險承擔行為的影響更為顯著。[12]

(一)描述性統計

表2為2009—2019年樣本企業變量的描述性統計,剔除了極端異常數據后,共得到10896個觀測值。從表2中可以發現錦標賽激勵INCENTIVE的均值為4.739,方差為33.641,說明薪酬樣本數據集較分散,企業間薪酬差距較大。且市場競爭強度HHI的均值為0.092,方差為0.013,中位數0.0551,說明不同行業的企業面臨的市場競爭激烈度不同,為錦標賽激勵和市場競爭的交互作用研究打下了基礎。

(二)帶有多重連接函數的單指標模型的主效應分析

表3為模型(1)中μX主效應的估計和顯著性結果,從表3中可以發現自變量錦標賽激勵X1,與市場競爭X2的主效應均顯著。錦標賽激勵INCENTIVE(X1)與因變量RISK(X2)的關系是在0.01的水平下顯著正相關的,因此證明了假設1,錦標賽激勵能夠推進企業風險承擔行為;而市場競爭指標HHI與因變量RISK的關系是在0.001的水平下顯著負相關的,HHI衡量的指標為市場壟斷度,因此說明行業內市場競爭的增加會提高企業的風險承擔,證明了本文的假設2,行業內市場競爭增加時,企業傾向于更多的高風險戰略與投資。

通過對主效應的VIF檢驗,發現VIF檢驗值的結果基本在1到2之間,說明沒有明顯的多重共線性問題。表4為模型(1)中單指標系數的估計結果,從表4中可得出錦標賽激勵X1和市場競爭X2對應的系數分別為0.031、0.012,說明錦標賽激勵X1、市場競爭X2與單指標的取值呈正向關系。結合模型(1)的回歸函數估計曲線,發現民營企業中的交互關系基本為0,y=0穿過整個置信帶,所以f( )是不顯著的;國有企業的置信帶不全包括0,說明f( )是顯著的。說明錦標賽激勵X1和市場競爭X2對因變量有顯著交互作用。當f( )遞增時,說明錦標賽激勵X1與市場競爭X2交互后產生的單指標對因變量有促進作用,否則起抑制作用。其中,因為錦標賽激勵X1、市場競爭X2的系數為正,說明X1與X2對f( )的作用與單指標的作用一致。證明了本文的假設3,即市場競爭與錦標賽激勵對企業風險承擔是存在交互作用的,其交互效應能夠推動企業風險承擔行為,但是這種交互效應是存在于國有企業的。

(三)回歸函數估計曲線分析

在表4單指標系數估計結果的基礎上,結合模型(1)的估計曲線進一步分析,以橫坐標代表單指標single-index的估計,縱坐標代表以企業性質為處理變量的treatment-specific 連接函數的估計曲線,即模型(1)中fαT0X的估計曲線,t=1,2,…,L,L=2。對比民營企業和國有企業的連接函數估計曲線,發現市場競爭與錦標賽激勵對于國有企業是存在顯著的非線性交互作用的。但是對于民營企業的交互作用基本為0,因此交互效應在民營企業中并不顯著。說明市場競爭和錦標賽激勵作為單獨的自變量能夠強烈影響民營企業的風險承擔行為,但是其交互效應的影響能力并不強。這可能是相對于國有企業,由于民營企業直接受市場和企業績效導向影響,因此市場競爭與薪酬差距作為單獨的自變量已經能夠很好地解釋民營企業的風險承擔行為。證明了本文的假設4,即錦標賽激勵和市場競爭的交互作用對國有企業風險承擔的影響更為顯著。

相比之下,國有企業受到政治和高管升遷因素的影響,因此其高管風險承擔行為影響因素與民營企業比較相對復雜,市場競爭與錦標賽激勵的交互作用對國有企業影響較為顯著。

基于本文模型(3)(4)生成表4單指標系數估計結果和國有企業連接函數估計曲線,進一步分析錦標賽激勵X1和市場競爭X2所產生的交互效應發現,表4結果顯示HHI市場競爭X2和錦標賽激勵X1的結果為正,分別為0.012、0.031,HHI市場競爭指標X2為市場壟斷性指標,HHI指標越大,說明行業內壟斷性越強。國有企業連接函數估計曲線中發現由于圖像縱坐標隨著單指標的增大,先減小后增大。在臨界值(單指標取值約65)以前,國有企業連接函數估計曲線為下降趨勢,證明當市場競爭指標HHI(壟斷性)增加的時候,減少了錦標賽激勵對風險承擔的作用。即市場競爭越激烈,越能加強錦標賽激勵對風險承擔的正向影響。

但在國有企業連接函數估計曲線的臨界值(單指標取值約65)以后,估計曲線為上升趨勢,這說明從臨界值開始,行業中市場競爭壟斷性越強,越能提高錦標賽激勵對風險承擔的作用。即市場競爭的增加,減少了錦標賽激勵對風險承擔的正向推動作用。

綜上,對國有企業而言市場競爭強度(HHI)越激烈,先是推進了錦標賽激勵對風險承擔的正向作用,到達臨界值(約65)后又抑制了企業的風險承擔行為。因此證明了假設3,市場競爭環境與錦標賽激勵存在交互作用,其交互效應能夠推動企業風險承擔行為。進一步研究發現,行業中市場競爭環境與錦標賽激勵對企業風險承擔的交互作用存在臨界值,為U型關系。

(四)穩健性檢驗

本文通過有放回的重抽樣方法考察模型的檢驗性,從原始數據中隨機抽取了9000個樣本,利用單指標模型分析主效應與交互效應結果。經檢驗發現,最終結論與本文保持一致,從主效應角度來講,風險承擔水平與錦標賽激勵強度呈正向關系,與競爭強度指標HHI呈負向關系,對于交互效應,模型估計曲線趨勢與原始全樣本基本一致,說明結果是穩健的。[13]

五、結論與政策建議

本文基于2009—2019年的面板數據,以A股10896家上市公司為研究樣本,在已有高管薪酬與錦標賽激勵的研究基礎上,針對我國錦標賽激勵與企業風險承擔行為展開了討論,并將市場競爭環境作為能夠影響企業治理的外部機制涵括在內。通過實證檢驗發現:薪酬差距的擴大能夠推進企業風險承擔行為,且行業內市場競爭越激烈,企業越傾向于承擔風險。對比不同產權的企業可以發現,市場競爭和錦標賽激勵的交互作用對民營企業的影響并不顯著,在國有企業中其非線性交互作用顯著。此交互作用與企業風險承擔為U型關系。即在臨界值之前行業中的市場競爭度越激烈,越能夠提高錦標賽的激勵作用,推動企業進行風險承擔。臨界值之后,過大的市場競爭會抑制錦標賽的激勵作用。[14]基于以上的研究結論,本文主要的啟示與建議如下:

第一,從宏觀環境視角,市場競爭作為外部環境,能夠影響企業治理行為,推動企業的風險承擔行為,有利于推進企業家的冒險精神,開拓創新。黨的十九大明確提出了經濟體制改革中要素市場化的重要性,應進一步推動市場化改革,完善市場化進程,發展要素市場制度,建設高標準市場體系,充分發揮市場的調節作用和外部治理機制。以公平競爭為基石,激勵企業突破故步自封,以行業中的公平市場競爭強度作為推動企業發展的助力。[15]

第二,從國有企業改革視角,由于國有企業特有的治理結構與股權結構,使得影響管理者風險承擔行為的因素更為復雜,因此為了滿足市場化進程中對于管理者日益增高的要求,進一步推進國有企業產權改革,完善國有企業高管的薪酬激勵制度,大力推行職業經理人制度,深化薪酬制度改革,完善員工的績效考核與激勵制度,調動高管和員工的積極性與歸屬感,有效地利用市場競爭和錦標賽激勵的交互作用,推動國有企業創新,提高績效的增長。

第三,從行業和企業視角,由于行業特點的差異化,不同行業內的企業在設定企業戰略時應將各自的外部因素、競爭環境和競爭對手考慮在內,充分利用市場環境的激勵性。而企業內部在設計薪酬激勵機制時應充分考慮薪酬差距的激勵性,建立有效性、公平性的高管薪酬激勵體系,通過薪酬差距提高管理層與員工的歸屬感,提高薪酬制度對于管理層和員工勇于創新和開拓的激勵性。與此同時要進一步完善企業治理機制,在企業內部實施有效的職業經理人管控機制,完善高管契約化的激勵機制。

參考文獻:

[1]劉海曼.股權混合度影響財務風險水平的作用機制——基于非效率投資的中介效應檢驗[ J]. 重慶理工大學學報(社會科學),2019,(5):89 - 100.

[2]劉偉,侯詩夏.創始人聲譽與風險投資獲取間的關系[J].重慶工商大學學報(社會科學版),2019,36(3):28-37.

[3]薛靜,陳敏靈.風險投資機構社會資本始終促進創業企業的績效嗎?[J].經濟經緯,2019,(3):88-94. [4]王罡.網絡嵌入性、風險承擔與商業模式創新——基于環境不確定性的調節作用[J].珞珈管理評論,2019,(1):56-73.

[5]張和平,沈紅.薪酬水平對高校教師科研生產率的激勵[J].現代教育管理,2019,(7):84-91.

[6]胡令,王靖宇.產品市場競爭與企業創新效率——基于準自然實驗的研究[J].現代經濟探討,2020,(9):98-106.

[7]李加林,張元釗.新形勢下中國企業對外投資風險與管控措施[J].亞太經濟,2019,(4):88-95.

[8]王寧.上市公司違約風險生成的路徑識別——基于異質性隨機前沿模型的實證分析[J].當代經濟研究,2019,(2):99-107.

[9]成德寧,韋錦輝.不同類型環境規制影響我國產業競爭力的效應分析[J].廣東財經大學學報,2019,24(3):26-33.

[10]孫靖珈.侵犯公民個人信息罪的犯罪屬性及對刑罰邊界的影響[J].海南大學學報人文社會科學版,2019,(6):68-76.

[11]王加燦,王嫣婷,張琴琴.企業內部控制缺陷的資本市場傳染效應研究[J].金融經濟學研究,2019,(4):45-57.

[12]成果,陶小馬.基于創新激勵視角的風險投資機構選擇問題研究[J].經濟問題,2019,(3):32-38.

[13]周兆海,鄔志輝.教師激勵的理念轉向與策略優化[J].教育科學,2019,(1):63-67.

[14]張承鷲,吳華強.不確定性風險對企業投資的影響機制分析——基于金融市場摩擦的間接渠道視角[J].南方經濟,2020,(10):20-36.

[15]林曉,徐偉,等.風險投資與創新的時空關系和相互作用研究[J]. 科研管理,2019,(7):119-130.

(責任編輯 張亨明)