關鍵審計事項披露能抑制企業盈余管理行為嗎

2021-07-19 09:44:35王秋紅胡淑娟

財會月刊·下半月 2021年2期

王秋紅 胡淑娟

【摘要】利用關鍵審計事項披露政策分階段實施這一準自然實驗, 借助PSM+DID模型檢驗我國關鍵審計事項披露是否會影響上市公司盈余管理行為及其影響結果, 發現關鍵審計事項披露抑制了上市公司盈余管理行為, 且審計報告中關鍵審計事項披露越多, 盈余管理程度越低。 進一步研究發現:相比于聘請“四大”的上市公司, 關鍵審計事項披露政策的實施對聘請“非四大”的上市公司盈余管理行為的抑制作用更顯著, 且關鍵審計事項披露數量對這兩類上市公司盈余管理行為都有顯著的抑制作用; 具體而言, 收入類關鍵審計事項披露對盈余管理行為的影響并不顯著, 而減值類關鍵審計事項披露能顯著抑制盈余管理行為; 關鍵審計事項的披露數量越多, 上市公司獲得交易成本較低的應收賬款商業信用越多, 主要是因為企業盈余管理行為起著關鍵的中介作用。

【關鍵詞】關鍵審計事項;盈余管理;PSM+DID;商業信用

【中圖分類號】F239? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2021)04-0082-10

一、引言

2008年全球金融危機引發了對詳式審計報告模式的需求, 傳統格式統一、審計意見同質化及承載信息有限的審計報告被日益詬病。 由此, 英國財務報告準則委員會、國際審計與鑒證準則理事會及美國公眾公司會計監督委員會先后修訂及頒布了新的審計報告準則。 我國也于2016年12月發布了《中國注冊會計師審計準則第1504號——在審計報告中溝通關鍵審計事項》(簡稱“1504號審計準則”), 目的是彌合信息差距, 降低信息不對稱。 該準則的發布被視為審計報告改革的里程碑, 關鍵審計事項被認為是本期財務報表審計中最重要的、與管理層溝通的事項中給予過較多審計關注的被審計單位的個性化事項[1] 。 目前國內外眾多學者對關鍵審計事項進行了大量研究, 主要集中在關鍵審計事項披露是否具有信息含量及是否影響審計師的感知責任等方面。 然而, 對于關鍵審計事項披露是否會影響企業盈余管理行為, 目前尚缺乏系統研究及相應的實證檢驗。

盈余管理一直是財務問題研究的熱點, 其主要體現了管理層的利益, 管理層在遵循會計準則的基礎上, 運用會計手段或者通過交易安排來改變財務報告, 以影響利益相關者對企業業績理解的契約結果。 盈余管理行為從根本上反映出會計契約未得到有效執行。 企業各契約方之間存在著嚴重的信息不對稱, 尤其是企業外部契約方(中小股東、債權人、潛在投資者等)處于信息劣勢地位, 其主要依靠管理者提供的財務報表了解企業的經營情況。 然而, 由于會計信息本身具有專業性和復雜性, 外部契約方有時很難準確判斷出會計信息質量的高低[2] , 因此需要聘請第三方獨立的高質量審計師對財務報表進行審計, 并出具審計報告和增加關鍵審計事項的披露。 按照1504號審計準則, 審計報告中增加關鍵審計事項披露是否會影響企業的盈余管理行為? 其是如何影響企業盈余管理行為的, 會產生怎樣的經濟后果? 目前只有少量文獻對關鍵審計事項披露與盈余管理的關系進行了初步研究, 如:Bédard等[3] 發現關鍵審計事項披露與公司盈余管理沒有顯著關系; 而李延喜等[4] 發現關鍵審計事項披露顯著降低了上市公司的應計盈余管理程度。 可見, 二者的研究結論不一致。

本文利用關鍵審計事項披露政策分階段實施這一準自然實驗, 借助PSM+DID模型檢驗我國關鍵審計事項分階段披露是否會影響上市公司盈余管理行為及其影響結果。 本文可能的貢獻是:第一, 豐富了關于關鍵審計事項的研究, 發現關鍵審計事項披露抑制了上市公司的盈余管理行為, 且會計師事務所類型、披露的關鍵審計事項類型不同, 對盈余管理行為的影響也不同; 第二, 拓展了盈余管理研究的相關文獻, 從信息披露視角豐富了影響盈余管理行為的因素研究; 第三, 進一步剖析了關鍵審計事項披露對上市公司商業信用的影響, 并發現企業盈余管理行為在二者之間起著關鍵的中介作用, 這對監管部門規范披露關鍵審計事項及制定相關政策具有參考價值。

二、文獻回顧

目前對關鍵審計事項披露的研究主要集中在該披露是否具有信息含量以及是否減輕了審計師責任兩方面。

(一)關鍵審計事項披露的信息含量

關鍵審計事項披露是否具有信息增量目前尚未達成一致意見[5] 。 有研究認為, 關鍵審計事項的披露有助于吸引投資者在搜尋信息時的注意力[6] , 使其更加了解公司情況, 降低信息不對稱, 增加審計報告透明度[1,7] , 為信息使用者提供額外信息[8] , 增加審計報告的溝通價值[9] 。 在資本市場上, 關鍵審計事項披露能夠顯著提高財務報告質量[10] , 降低股價同步性及決策中對盈余的依賴程度[11,12] , 提高分析師盈余預測的準確性[13] , 對投資者的判斷與決策更有影響力[14] , 尤其對于非專業投資者, 關鍵審計事項披露可能會促使其更改投資決策[15] 。

也有部分學者認為關鍵審計事項的披露并未增加信息含量, 對投資者的決策也未產生重大影響。 其原因可能是:審計師為了維護自身利益而“討好”管理層, 不披露重大風險事項[16] ; 抑或審計師可能的“樣本化”關鍵審計事項披露模板降低了信息含量。 更有學者從認知心理學的角度進行研究, 發現由于大部分非專業信息使用者對關鍵審計事項的信息解讀存在局限性, 導致披露關鍵審計事項未增加信息含量[17] 。

(二)關鍵審計事項披露對審計師責任的影響

1504號審計準則制定的初衷是在不影響審計師責任的前提下披露關鍵審計事項。 在實際實施過程中, 關鍵審計事項披露形式、語言、內容及格式的非統一性, 是否會影響審計師的法律責任? 有研究認為, 披露關鍵審計事項增加了審計師的法律責任。 審計師在披露關鍵審計事項時應該都已經識別出了相關風險及應對程序, 但隨后又發生審計失敗, 表明當時審計師未實施充分有效的審計程序從而查出更大的錯報, 或者未將最重要的事項進行正確識別, 這種“隱而不報”或者“錯報”, 會加劇訴訟風險及責任的認定難度, 因此利益相關者要求審計師承擔更多的法律責任。 也有學者研究發現, 披露關鍵審計事項能夠降低審計師的法律責任。 一般企業的重大風險具有不可預見性, 審計師披露關鍵審計事項就已經起到了提醒與預警作用[18] , 由此減輕了審計人員的審計責任, 促使審計人員積極與被審計方溝通及披露關鍵審計事項。

雖然國內外學者對關鍵審計事項披露的信息含量及審計師責任進行了大量研究, 并得出了相關研究結論, 但涉及關鍵審計事項披露與盈余管理行為的研究并不多, 且對于我國分階段實施(2016年在A+H股上市公司中首次實施, 2017年以后在所有A股上市公司中實施)關鍵審計事項披露政策是否仍然具有信息含量尚未涉及。 基于此, 本文以2015 ~ 2017年上市公司數據為基礎, 研究關鍵審計事項披露與企業盈余管理行為的關系。

三、理論分析與研究假設

(一)關鍵審計事項披露與盈余管理行為

一般而言, 關鍵審計事項是被審計單位與風險相關的重要事項, 是審計師與企業管理層所共同認可的事項。 從關鍵審計事項披露的產生來看, 審計師為了減輕審計責任, 必然要嚴格執行審計程序, 增加對財務報告的控制力[19] 。 對于審計師而言, 其在審計過程中會表現出更強更專業的審計能力, 對關鍵審計事項相關風險程度給予更大關注, 對盈余管理的態度更加嚴格。 對于管理層而言, 由于關鍵審計事項披露是“新鮮事物”, 為了企業聲譽, 其會積極配合審計師, 努力提升會計信息質量, 自動減少盈余管理行為。

從關鍵審計事項披露的效果來看, 信息披露能夠緩解信息不對稱, 增加企業信息的供給, 提高信息使用者對企業財務報告的信任度。 對審計師而言, 原本屬于不公開的審計工作底稿內容, 現被公開披露且接受檢驗, 促使其執業過程更加謹慎[1] , 因此當與企業管理層發生意見分歧時, 其可能會表現出更強的獨立性。 Sirois等[6] 等運用視線追蹤技術進行檢驗, 發現審計報告中關鍵審計事項的披露有助于吸引投資者在搜尋信息時的注意力。 心理學研究表明, 人們往往習慣于“容易的信息”, 關鍵審計事項披露相對于長達幾十頁的審計報告而言更具信息含量。 行為學研究表明, 個人尋求可靠信息來源最重要的因素是可信賴性和專家才能[14,20] , 而且在面對繁多的信息時, 信息使用者往往會積極尋找額外的可靠信息。 關鍵審計事項披露作為獨立專業審計師對財務報告的重要鑒證事項, 其重要性不言而喻。 關鍵審計事項被披露, 說明審計師不僅已經對企業進行了嚴格審計, 而且與管理層進行了有效溝通; 企業管理層也已經能夠控制好與關鍵審計事項相關的風險[21] , 減少異常應計[10] 。 基于此, 提出如下假設:

假設1:關鍵審計事項的披露能夠顯著抑制企業盈余管理行為。

(二)關鍵審計事項披露數量與盈余管理

1504號審計準則要求披露關鍵審計事項, 但是對于關鍵審計事項披露數量并未明確規定。 首先, 按照信號傳遞原則, 披露的信息越多, 說明管理層對新審計準則的參與度越高、配合越好, 其提供的財務報告質量越高, 盈余管理程度越低。 其次, 關鍵審計事項披露得越多, 說明審計師在執業過程中越勤勉, 企業在被審計過程中承受的壓力越大, 其進行盈余管理行為的空間就越小。 再次, 按照1504號審計準則, 關鍵審計事項的披露是審計師與管理層溝通的結果, 關鍵審計事項披露得越多, 可能意味著審計師在披露關鍵審計事項的過程中受到訴訟壓力的影響越弱, 管理層越愿意與審計人員溝通, 企業盈余管理行為越少。 最后, 有研究顯示, 披露關鍵審計事項能夠顯著降低審計師的法律責任, 審計師為了減輕自身法律責任, 對于關鍵審計事項披露的數量越多, 企業盈余管理程度越低。 基于此, 提出如下假設:

假設2:關鍵審計事項披露數量與企業的盈余管理行為負相關。

四、研究設計

(一)數據來源與樣本選擇

本文選取2015 ~ 2017年執行1504號審計準則的上市公司為研究對象, 并對樣本進行如下處理:①刪除ST公司樣本; ②刪除金融行業樣本; ③刪除當年上市或者次年上市公司樣本; ④刪除有缺省值的樣本。 為了排除離群值的影響, 對所有連續型變量進行1%和99%分位數的Winsorize縮尾處理, 沒有發現較強的異常值。 最終得到2016年67家A+H股上市公司, 2017年3125家A股上市公司, 共計8360個有效研究樣本。 所有關鍵審計事項都通過巨潮咨詢網手工收集和整理, 相關財務數據來自國泰安數據庫, 數據處理采用Stata 14軟件。

(二)變量定義

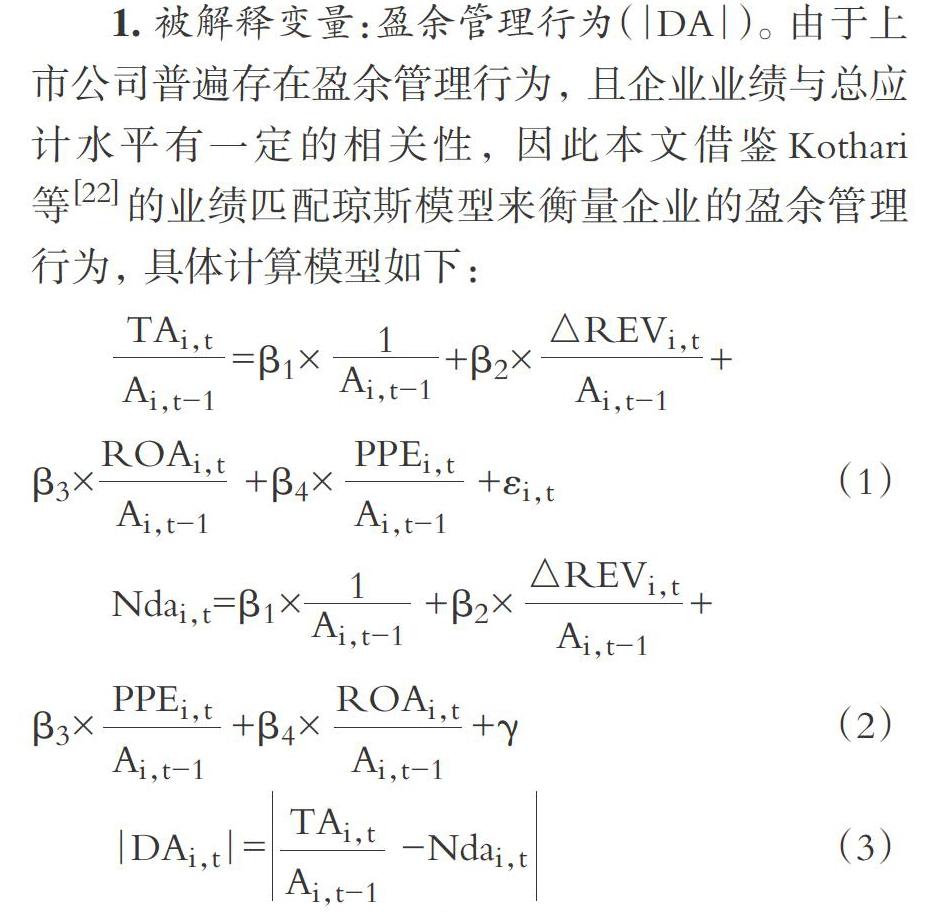

1. 被解釋變量:盈余管理行為(|DA|)。 由于上市公司普遍存在盈余管理行為, 且企業業績與總應計水平有一定的相關性, 因此本文借鑒Kothari等[22] 的業績匹配瓊斯模型來衡量企業的盈余管理行為, 具體計算模型如下:

=β1×? ? ? ? ?+β2×? ? ? ? ? ? ?+

β3×? ? ? ? ? ?+β4×? ? ? ? ? ? ? +εi,t (1)

Ndai,t=β1×? ? ? ? ?+β2×? ? ? ? ? ? ?+

β3×? ? ? ? ? +β4×? ? ? ? ? ? ? ?+γ (2)

|DAi,t|=? ? ? ? ? -Ndai,t? ?(3)

具體計算步驟為:①利用模型(1)估計出系數β1、β2、β3和β4, 其中:TAi,t為i公司第t年的總應計項目, 等于第t年的凈利潤減去經營活動現金凈流量; Ai,t-1為i公司第t年的期初資產賬面價值; △REVi,t為i公司第t年的營業收入增量; PPEi,t為i公司第t年的固定資產總額; ROAi,t為i公司第t年的總資產凈利率。 ②將估計的系數β1、β2、β3和β4代入模型(2)計算出企業非操控性應計利潤Ndai,t。 ③采用模型(3)計算出可操控性應計利潤 DAi,t后取絕對值, 以其衡量盈余管理行為。

2. 解釋變量。

(1)關鍵審計事項披露(KAM)。 代表關鍵審計事項信息量的披露程度, 用審計報告中的關鍵審計事項披露個數來表示。 當該變量的系數顯著為負時, 說明關鍵審計事項披露數量越多, 越有助于減少企業可操控性應計利潤, 企業盈余管理程度越低。

(2)實施政策的時點(Post)。 實施政策之前取值為0, 實施政策之后取值為1, 即在進行雙重差分模型驗證時, 2016年之后Post取值為1, 否則取值為0。

(3)關鍵審計事項披露與實施政策的時點的交乘項(KAM×Post) 。 該變量的系數是本研究重點考慮的政策效應系數。 需要說明的是, 此處KAM按照虛擬變量取值, 若公司披露了關鍵審計事項, 則KAM取值為1, 否則取值為0。 當Post×KAM的系數顯著為負時, 說明關鍵審計事項的披露有助于降低企業的可操控性應計利潤, 企業盈余管理行為受到抑制。

3. 控制變量。 借鑒已有研究, 本文選取了代表企業日常業務復雜程度的企業規模(LnTA)、代表企業成長性的財務杠桿系數(Lev)和主營業務收入增長率(Growth), 以及當年是否虧損(Loss)、審計費用(LnAudit)、聘請的會計師事務所是否為“四大”(Big4)、前十大股東的持股比例(Sumshare)、前十大股東的關聯性(Relation)和董事會人數(Board)等控制變量, 以控制其對盈余管理的影響。

各變量的具體定義如表1所示。

(三)模型設定

模型主要用來檢驗關鍵審計事項披露對企業盈余管理行為的影響。 關鍵審計事項的披露可以看作一次自然實驗或者準實驗, 衡量其實施效果可以采用雙重差分模型。 但是, 由于1504號審計準則規定A+H股上市公司率先在2016年的財務報表審計中執行, 2017年在所有A股上市公司中執行, 該新準則的執行并非隨機進行的, 而對非隨機樣本直接進行估計將產生樣本選擇偏差。 另外, 由于存在一些不可觀測、不隨時間變化的因素, 直接比較實施和未實施企業之間的盈余管理行為可能會產生異質性偏差。 因此, 首先采用傾向匹配得分(PSM)尋找與披露關鍵審計事項類似的對照組企業來消除樣本的選擇偏差問題, 然后結合雙重差分法(DID)估計出關鍵審計事項披露對盈余管理行為的效應, 以在較大程度上保證研究結果的準確性。 基于此, 本文構建了以下回歸模型對研究假說進行檢驗:

|DA|=β0+β1Post×KAM+β2Post+β3KAM+

β4X+φ? ?(4)

|DA|=α0+α1KAM+αX+ε? (5)

其中, X表示控制變量。 模型(4)為檢驗關鍵審計事項披露與盈余管理行為的傾向匹配雙重差分模型, 待檢驗系數為β1, 主要驗證假設1; 模型(5)是針對關鍵審計事項披露數量對盈余管理行為的總體影響的回歸模型, 待檢驗系數為α1, 主要驗證假設2。

五、實證結果分析

(一)描述性統計

表2列出了2015 ~ 2017年8360個研究樣本的主要研究變量的描述性統計結果。 |DA|的均值為0.053, 中位數為0.037, 最小值為0, 最大值為0.282, 說明多數企業的可操控性應計利潤較小。 KAM的均值為0.80, 中位數為0, 均值高于中位數, 最大值為7, 說明不同企業的關鍵審計事項披露存在一定的差異性。 LnTA的均值為22.27, 中位數為22.13, 兩者相差不大, 說明企業規模符合正態分布。 LnAudit均值為13.86, 中位數為13.76, 最小值與最大值分別為12.61和16.28, 說明上市公司支付的審計費用基本符合正態分布。 Lev的均值為43%, 中位數為41.8%, 最小值與最大值分別為5.4%和94.1%, 表明我國上市公司負債比率存在較大的差異。 Big4的均值為0.054, 表明有5.4% 的上市公司聘請了“四大”會計師事務所進行審計鑒證業務。 Board的均值和中位數分別為8.518和9, 二者差別不大, 說明大多數企業的董事會人數為9人。 Relation的均值為0.63, 說明有63%的企業的前十大股東是有關系的。 Sumshare的平均數與中位數分別為57.80和58.48, 二者相差不大, 說明大多數企業的前十大股東所占股份之和超過了50%。 Growth的均值與中位數分別為24.4%和11.6%, 最小值與最大值分別為-59.4%與412.4%, 說明大多數企業的成長性低于均值, 且個體企業之間存在較大的差異。

(二)相關性檢驗

本研究對主要變量進行了多重共線性檢驗(囿于篇幅, 表已省略)。 Pearson和Spearman相關系數檢驗均顯示研究變量之間的相關系數均不超過0.5, 不存在嚴重的多重共線性。 在沒有控制其他變量時, 兩種檢驗方法下|DA|與KAM的相關系數分別為-0.034和-0.022, 且均至少在5%的水平上顯著, 即關鍵審計事項的披露能夠顯著降低企業的可操控性應計利潤, 盈余管理行為得到抑制。 LnTA、Big4、Board及Loss均與|DA|至少在5%的顯著性水平上負相關; Lev和Growth均與|DA|在1%的顯著性水平上正相關。 上市公司關鍵審計事項披露對盈余管理行為的具體影響將在下文的回歸分析中進一步得到驗證。

(三)回歸分析

本研究采用傾向匹配得分(PSM)尋找與披露關鍵審計事項類似的對照組企業來消除樣本的選擇偏差問題, 然后結合雙重差分法(DID)估計出關鍵審計事項披露對盈余管理行為的真實效應, 以在較大程度上保證研究結果的準確性。 該PSM是按照1∶3的近鄰匹配, 試驗組與匹配對照組所允許的最大距離為0.05。? 表3列示了匹配前后兩組樣本各特征變量的均衡性檢驗結果。 結果顯示, 匹配后(Matched)的所有變量的標準化偏差(%bias)均小于10%, 且與匹配前(Unmatched)相比, 大多數變量的標準化偏差均大幅縮小。

表4從整體上列示了匹配前后兩組的差異。 結果顯示, 與匹配前相比, 匹配后樣本的平均值方差(MeanBias)和中位數方差(MedBias)都大幅度降低, P值也從0.000變成了0.756。

表5列示了關鍵審計事項披露對盈余管理行為的影響結果, 具體如下:第(1)列和第(2)列分別為未實施關鍵審計事項披露政策的樣本與已實施該政策的樣本的回歸結果; 第(3)列和第(4)列分別為經過傾向匹配得分后試驗組與對照組運用DID回歸的結果; 第(5)列和第(6)列分別是政策實施前后全樣本的多元回歸結果。

由第(2)列可知, 關鍵審計事項披露與盈余管理行為的相關系數為-0.002, 且在1%的水平上顯著, 說明披露關鍵審計事項對企業的可操控性應計利潤產生了負向效應, 顯著抑制了企業盈余管理行為。 第(3)列和第(4)列顯示, Post×KAM的系數都在1%的水平上顯著為負, 說明關鍵審計事項披露顯著降低了企業可操控性應計利潤, 顯著抑制了企業盈余管理行為。 由此假設1得到驗證, 即關鍵審計事項披露政策的實施顯著抑制了企業盈余管理行為。

第(5)列與第(6)列報告了關鍵審計事項披露數量對盈余管理行為的影響, 均以全樣本為基礎采用多元線性回歸, 結果顯示, 關鍵審計事項披露數量的系數都為負, 且均在1%的水平上顯著, 說明關鍵審計事項披露數量與企業盈余管理行為具有顯著的負相關關系。 由此假設2得到驗證, 即企業關鍵審計事項披露的數量越多, 企業可操控性應計利潤就越低, 企業盈余管理行為越弱。 控制變量中, 企業規模和董事會規模與企業盈余管理行為顯著負相關, 基本符合預期。

(四)穩健性檢驗

為了進一步驗證上述研究結論的穩健性, 本文還做了如下穩健性檢驗:

1. 更換盈余管理行為變量的計算方式。 上文運用業績匹配瓊斯模型來衡量盈余管理行為, 然而有學者認為修正后的業績匹配瓊斯模型的結果更穩健。 鑒于此, 本文運用修正后的業績匹配瓊斯模型計算出可操控性應計利潤的絕對值, 作為盈余管理行為變量值代入模型進行回歸(表略)。

2. 時間安慰劑試驗。 關鍵審計事項披露政策于2016年開始執行, 所以2015年是控制組, 2016年之后為處理組。 現假定政策在2014年開始執行, 那么2013年為控制組, 2014之后為處理組, 按照前述程序對樣本數據進行DID回歸和多元回歸, 最終DID回歸結果及多元回歸結果如果不顯著, 則說明上文的結論具有一定的穩健性(表略)。

3. 反向雙重差分檢驗。 由于關鍵審計事項披露政策于2016年在A+H股上市公司率先執行, 2017年在所有A股上市公司執行, 鑒于此, 可運用Kim和Lee[23] 的反向雙重差分法(Difference in Difference in Reverse, 簡稱反向DID或DIDR)來進一步驗證關鍵審計事項披露政策執行的效果。 反向DID與正常DID的操作過程類似, 具體為:在時間上予以反轉, 將一直執行關鍵審計事項披露政策的企業視為控制組, 試點執行關鍵審計事項披露政策的企業視為處理組, 然后進行正常的雙重差分處理, 回歸結果如表6第(1)列和第(4)列所示。 同時, 為了進一步驗證反向DID回歸結果的穩定性, 被解釋變量盈余管理行為選擇為|DA2|, 即采用修正后的業績匹配瓊斯模型計算的可操控性應計利潤的絕對值(原采用業績匹配瓊斯模型計算的可操控性應計利潤的絕對值為|DA1|), 雙重差分回歸結果如表6第(2)列和第(4)列所示。 由于反向DID仍然屬于變形后的雙重差分處理, 仍然可能存在樣本選擇的非隨機性問題, 于是將上述樣本進行傾向匹配得分后再進行雙重差分處理, 回歸結果如表6第(5) ~ (8)列所示。

無論采用上述三種穩健性檢驗方法中的哪一種, 除了主要變量的相關性系數及t值存在細微差別外, 研究結論都保持不變, 說明前述研究結論具有一定的穩健性。

(五)進一步研究

1. 會計師事務所特征、關鍵審計事項披露與盈余管理行為。 已有研究證明會計師事務所的審計質量具有異質性, 國際大型會計師事務所的專業能力更強、技術更高, 而且國際四大會計師事務所比非國際四大會計師事務所的規模更大, 其更可能保持較高的獨立性, 提供的審計業務質量更高, 其客戶的盈余管理程度更低[24] , 審計業務質量也更能得到市場的認可。 由于關鍵審計事項披露是公司聘請的會計師事務所審計師與公司管理層溝通的結果, 且關鍵審計事項披露具有會計師事務所層面的固定效應[8] , 關鍵審計事項披露對聘請的會計師事務所審計師的專業能力及溝通能力的要求更高。 那么, 關鍵審計事項披露對聘請“四大”與“非四大”的上市公司盈余管理行為的影響是否具有異質性? 關鍵審計事項披露數量如何影響聘請“四大”與“非四大”的上市公司盈余管理行為? 下面進一步運用前述模型(4)和模型(5)進行檢驗分析, 樣本依據會計師事務所類型分為“四大”與“非四大”兩組, 回歸結果如表7所示。

表7第(1)列和第(2)列的結果顯示:“非四大”組Post×KAM的系數為-0.005, 且在1%的水平上顯著, “四大”組Post×KAM的系數為-0.008, 但不顯著, 說明相比聘請“四大”的企業, 關鍵審計事項披露政策的實施對聘請“非四大”的企業盈余管理行為的影響更顯著。 第(3)列和第(4)列的結果顯示:“四大”組關鍵審計事項披露數量與企業盈余管理行為的系數為-0.005, 且在1%的水平上顯著, “非四大”組關鍵審計事項披露數量與企業盈余管理行為的系數為-0.005, 且在1%的水平上顯著, 說明不論是聘請“四大”的企業還是聘請“非四大”的企業, 關鍵審計事項披露數量越多, 越能抑制企業盈余管理行為。

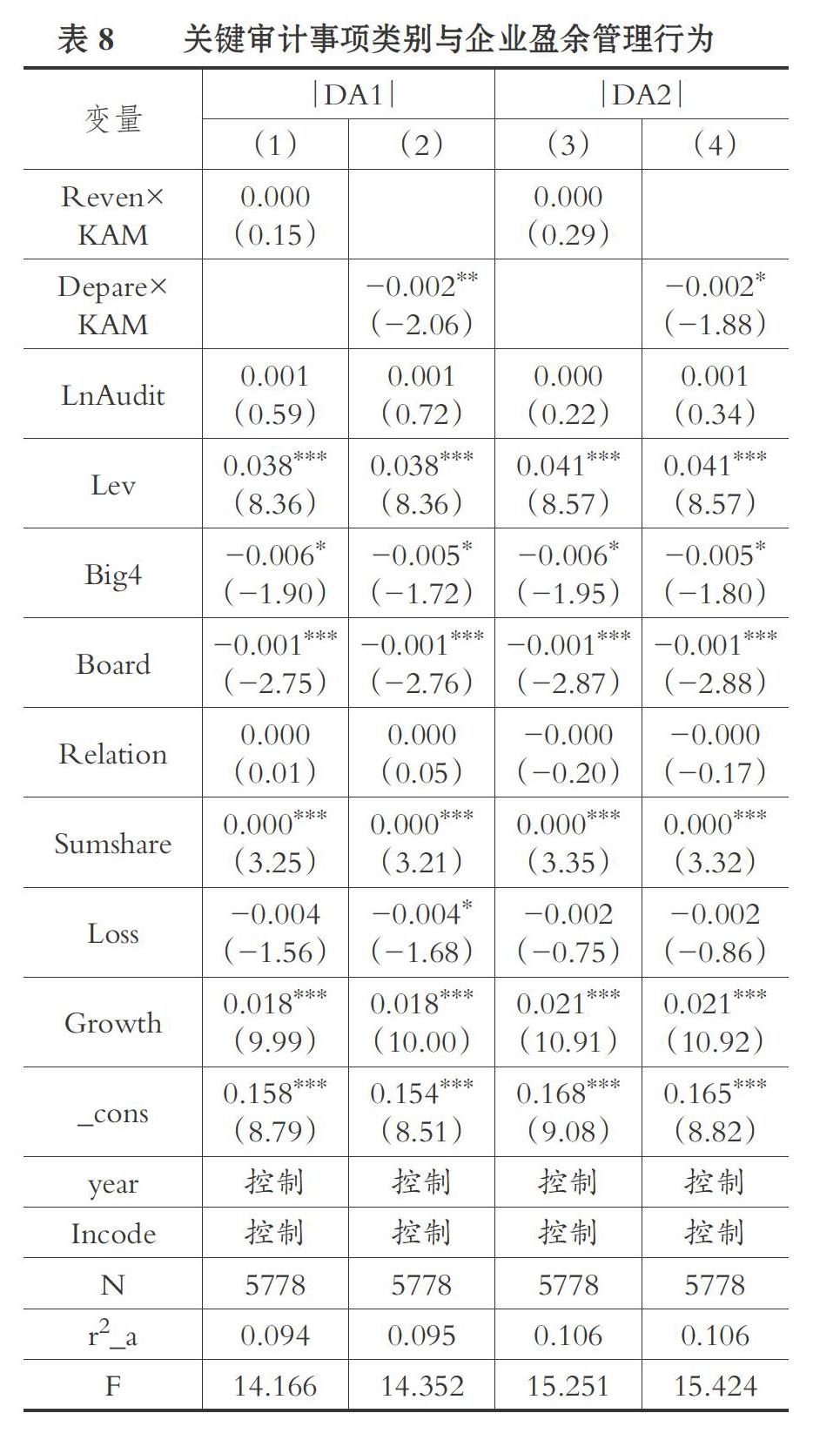

2. 關鍵審計事項類別與盈余管理行為。 對2016年和2017年有效樣本中披露的關鍵審計事項具體內容進行分析, 發現占比最多的是收入類和減值類事項。 其中:2016年的減值類關鍵審計事項(包括壞賬準備、商譽減值、存貨跌價準備、固定資產及其他長期資產減值等)占比68.03%, 收入類關鍵審計事項占比18.37%; 2017年減值類關鍵審計事項占比46.54%, 收入類關鍵審計事項占比34.17%。 據此, 進一步將關鍵審計事項類別進行細分, 運用前述模型(4)研究關鍵審計事項披露對企業盈余管理行為的影響, 其中, Post×KAM替換為收入類關鍵審計事項披露與盈余管理行為的交乘項Reven×KAM及減值類關鍵審計事項披露與盈余管理行為的交乘項Depare×KAM回歸結果如表8所示。

表8第(1)列和第(2)列的結果顯示:減值類關鍵審計事項披露與企業盈余管理行為的交乘項的系數均為-0.002, 且至少在10%的水平上顯著為負; 而收入類關鍵審計事項披露對盈余管理行為幾乎沒有影響且不顯著。 這說明減值類關鍵審計事項披露能顯著抑制企業盈余管理行為, 而收入類關鍵審計事項披露未起到抑制企業盈余管理行為的作用。

3. 關鍵審計事項披露數量與商業信用。 披露關鍵審計事項的目的是降低信息不對稱, 以幫助投資者做出決策。 那么, 關鍵審計事項披露數量對于企業的另一利益相關者——供應商是否具有影響? 下面運用前述模型(5)來研究關鍵審計事項披露數量對企業商業信用的影響。

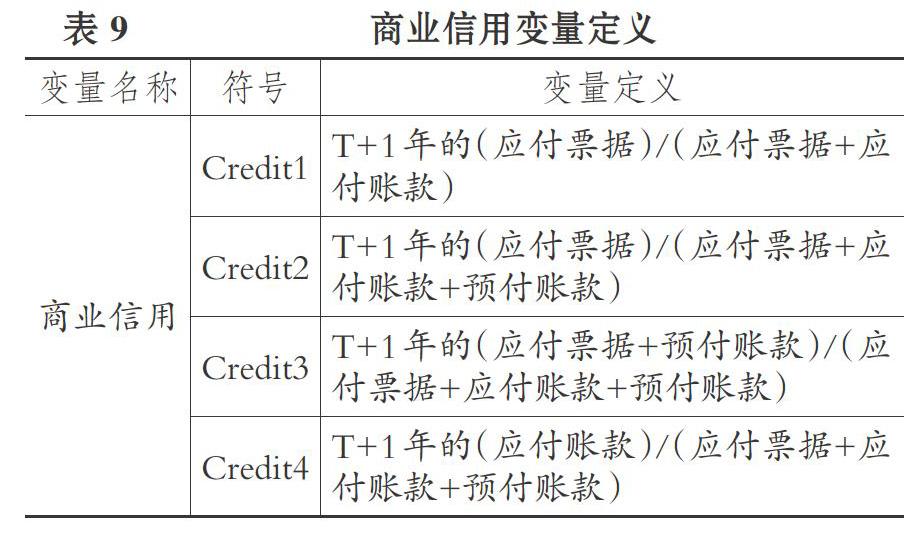

對于企業與供應商的關系, 應付票據、應付賬款、預付賬款是其三種商業信用模式。 依據交易成本理論, 三種商業信用模式的交易成本是不同的, 企業一般會選擇交易成本較低的模式。 對于購買方而言, 預付賬款由于“先付錢, 后購貨”, 直接體現出供應商對企業的不信任, 因此相對而言其交易成本較高。 應付票據從簽發到承兌往往是一個復雜的過程, 中間又增加了銀行這一環節, 相對于應付賬款來說, 其交易成本更高。 而應付賬款是在雙方相互信任的環境中采用的交易成本較低的一種商業信用模式。 因此, 本文借鑒陳運森、王玉濤[25] 的方法, 采用應付賬款、應付票據和預付賬款的相對比重來衡量企業的商業信用, 并構建如下模型:

Crediti,t+1=κ0+κ1KAM+κiControl+? (6)

模型(6)中被解釋變量為商業信用(Credit), 采用下一年(t+1)不同商業信用模式的比例衡量, 控制變量包括企業規模、財務風險、否是“四大”、企業成長性、董事會規模、前十大股東持股比例等, 同時還控制了年度和行業特征。 被解釋變量商業信用的定義如表9所示。

表10列示了關鍵審計事項披露數量與企業商業信用的回歸結果。 結果表明:關鍵審計事項披露數量與Credit1、Credit2及Credit3的回歸系數分別為-0.020、-0.018和-0.089, 且至少在10%的水平上顯著, 說明關鍵審計事項披露得越多, 企業選擇應付票據、預付賬款商業信用的比例就越小; 而關鍵審計事項披露數量與Credit4的回歸系數為0.014, 且在10%的水平上顯著, 這進一步說明關鍵審計事項披露得越多, 企業越容易獲得較低交易成本的商業信用, 即企業獲得的應收賬款商業信用越多。

那么, 為什么會出現關鍵審計事項披露得越多, 企業越容易獲得交易成本較低的應收賬款商業信用呢? 進一步深究發現, 關鍵審計事項披露數量增加能夠顯著抑制企業盈余管理行為, 供應商意識到企業盈余質量較高, 進而愿意提供較低交易成本的應收賬款商業信用。 依據溫忠麟等[26] 的中介檢驗程序, 結合Sobel檢驗, 得出Z值為1.73, 說明企業盈余管理行為在關鍵審計事項披露與商業信用之間具有顯著的中介效應, 具體結果見表11。

六、研究結論

關鍵審計事項披露是新審計報告的重大變革, 雖然已有文獻對關鍵審計事項披露的信息含量及審計師責任進行了大量研究, 并得出了相關研究結論。 然而, 涉及關鍵審計事項披露與盈余管理行為的研究并不多, 且在我國分階段實施關鍵審計事項披露政策的情況下, 關鍵審計事項披露是否仍然具有信息含量尚無研究涉及。 基于此, 本文以2015 ~ 2017年上市公司數據為基礎, 借助PSM+DID模型檢驗我國關鍵審計事項披露對上市公司盈余管理行為的影響。 研究發現:關鍵審計事項披露抑制了上市公司盈余管理行為, 且審計報告中關鍵審計事項披露得越多, 公司盈余管理程度越低。 進一步研究發現:相比聘請“四大”會計師事務所的上市公司, 關鍵審計事項披露政策的實施對聘請“非四大”會計師事務所的上市公司盈余管理行為的抑制作用更顯著, 且關鍵審計事項披露數量增加對于聘請“四大”與“非四大”會計師事務所的上市公司盈余管理行為都有顯著的抑制作用; 關于關鍵審計事項披露類別的研究發現, 收入類關鍵審計事項披露對盈余管理行為的影響并不顯著, 而減值類關鍵審計事項披露能顯著降低盈余管理行為; 關鍵審計事項披露數量增加能夠促使上市公司獲得交易成本較低的應收賬款商業信用, 主要是因為企業盈余管理在兩者之間起著關鍵的中介作用。

本文的研究結論豐富了關鍵審計事項披露政策實施效果的研究, 發現關鍵審計事項披露政策分階段實施會降低上市公司的盈余管理行為, 具體地, 會計師事務所類型、披露的關鍵審計事項類型不同, 其對盈余管理行為的影響也不同; 在此基礎上, 進一步剖析了關鍵審計事項披露對上市公司商業信用的影響機制, 發現企業盈余管理行為在二者之間起著關鍵的中介作用, 這對于監管部門規范關鍵審計事項披露及制定相關政策具有參考價值。

【 主 要 參 考 文 獻 】

[1] 唐建華.國際審計與鑒證準則理事會審計報告改革評析[ J].審計研究,2015(1):60 ~ 66.

[2] 管考磊,張蕊.企業聲譽與盈余管理:有效契約觀還是尋租觀[ J].會計研究,2019(1):59 ~ 64.

[3] Bédard Jean, Paul Coram, Reza Espahbodi, Theodore J.. Mock Does Recent Academic Research Support Changes to Audit Reporting Standards?[ J].Accounting Horizons,2016(2):255 ~ 275.

[4] 李延喜,賽騫,孫文章.在審計報告中溝通關鍵審計事項是否提高了盈余質量?[ J].中國軟科學,2019(3):120 ~ 135.

[5] 陳駿,徐捍軍,姜海蓉.新審計報告的信息含量:文獻述評與研究展望[ J].中國審計評論,2019(1):47 ~ 56.

[6] Sirois Louis-Philippe, Be`dard Jean,Bera Palash.The Information Value of Key Audit Matters in the Auditor's Report: Evidence from an Eye-Tracking Study[ J].Accounting Horizons,2018(2):141 ~ 162.

[7] Bens D.. The association between they expanded audit report and investor uncertainty[R].Hong Kong: Accounting Workshop Spring of the Hong Kong University of Science and Technology,2017.

[8] 路軍,張金丹.審計報告中關鍵審計事項披露的初步研究——來自A+H股上市公司的證據[ J].會計研究,2018(2):83 ~ 89.

[9] 王艷艷,許銳,王成龍,于李勝.關鍵審計事項段能夠提高審計報告的溝通價值嗎?[ J].會計研究,2018(6):86 ~ 93.

[10] Reid L. C., Joseph V. C., Chan Li, et al.. Impact of Auditor Report Changes on Financial Reporting Quality and Audit Costs: Evidence from the United Kingdom[ J].Contemporary Accounting Research,2019(3):1501 ~ 1539.

[11] 陳麗紅,張呈,張龍平,牛藝琳.關鍵審計事項披露與盈余價值相關性[ J].審計研究,2019(3):65 ~ 74.

[12] 王木之,李丹.新審計報告和股價同步性[ J].會計研究,2019(1):86 ~ 92.

[13] 趙剛,江雨佳,馬楊,呂雅銘.新審計準則實施改善了資本市場信息環境嗎?——基于分析師盈余預測準確性的研究[ J].財經研究,2019(9):114 ~ 126.

[14] 張繼勛,韓冬梅.標準審計報告改進與投資者感知的相關性、有用性及投資決策—— 一項實驗證據[ J].審計研究,2014(3):51 ~ 59.

[15] Christensen B. E., Glover S. M., Wolfe C. J.. Do Critical Audit Matter Paragraphs in the Audit Report Change Nonprofessional Investors' Decision to Invest?[ J].Auditing: A Journal of Practice & Theory,2014(1):71 ~ 93.

[16] Vanstraelen Ann, Schelleman Caren, Meuwissen Roger, Hofmann Isabell. The Audit Report Debate: Seemingly Intractable Problems and Feasible Solutions[ J].European Accounting Review,2012(2):193 ~ 215.

[17] Annette G. K?hler, Nicole V.S. Ratzinger-Sakel, Jochen C.. The Effects of Key Audit Matters on the Auditor's Report's Communicative Value: Experimental Evidence from Investment Professionals and Non-professional Investors[ J].Taylor and Francis Journals,2020(2):105 ~ 128.

[18] 韓冬梅,張繼勛.關鍵審計事項披露與審計人員感知的審計責任[ J].審計研究,2018(4):70 ~ 76.

[19] Gimbar Christine, Hansen Bowe, Ozlanski Michael E.. The Effects of Critical Audit Matter Paragraphs and Accounting Standard Precision on Auditor Liability[ J].The Accounting Review, 2016(6):1629 ~ 1646.

[20] Giffin K.. The Contribution of Studies of Source Credibility to a Theory of Interpersonal Trust in the Communication Process[ J].Psychological Bulletion,1967(2):104 ~ 120.

[21] Brasel K., M. Doxey, J. Grenier, A. Reffett. Risk Disclosure Preceding Negative Outcomes: The Effects of Reporting Critical Audit Matters on Judgments of Auditor Liability[ J].The Accounting Review,2016(5):1345 ~ 1362.

[22] Kothari S. P., Leone A. J., Wasley. C. E.. Performance Matched Discretionary Accrual Measures[ J].Journal of Accounting and Economics,2015(39):163 ~ 197.

[23] Kimin Kim,Myoung-jae Lee. Difference in Difference in Reverse[ J].Empirical Economics,2018(3):705 ~ 725.

[24] 張子健,李小林.A股與H股市場對關鍵審計事項反應的比較研究[ J].南京審計大學學報,2019(4):11 ~ 21.

[25] 陳運森,王玉濤.審計質量、交易成本與商業信用模式[ J].審計研究,2010(6):77 ~ 85.

[26] 溫忠麟,張雷,侯杰泰,劉紅云.中介效應檢驗程序及其應用[ J].心理學報,2004(5):614 ~ 620.