內部審計、稅收激進與企業價值

2021-07-19 09:44:35陳軍梅仇娟東

財會月刊·下半月 2021年2期

陳軍梅 仇娟東

【摘要】采用2010 ~ 2017年上市公司數據, 檢驗不同產權性質下企業內部審計與稅收激進之間的關系及其經濟后果的異質性。 研究表明, 內部審計尤其是非國有企業內部審計可以顯著提高稅收激進程度, 且這種效應具有分位數異質性。 對于稅收激進程度低的企業, 內部審計的正向作用呈遞減趨勢; 對于稅收激進程度適中的企業, 內部審計對稅收激進具有正向作用, 但未通過顯著性檢驗; 對于稅收激進程度高的企業, 內部審計的正向作用呈遞增趨勢。 進一步分析發現, 企業的內部審計可以負向調節稅收激進和企業價值的關系, 且在非國有企業中更顯著。

【關鍵詞】內部審計;稅收激進;企業價值;產權性質

【中圖分類號】F275.5? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2021)04-0092-9

一、引言

近年來, 很多研究將稅收激進活動置于代理框架下, 并在治理環境中對其展開研究[1-4] 。 已有文獻證明, 外部審計可以影響稅收激進, 尤其是大型事務所可以顯著降低企業稅收激進度[5-8] 。 謝盛紋、田莉[9] 發現審計專業知識可以抑制CEO權力與稅收激進的正向關系。 曹越等[10] 認為, 自愿性審計的變更程度越高, 稅收激進程度越低。 與上述觀點相反的是, 一些學者研究發現外部審計與稅收激進正相關, 且由于競爭和利益, 非整合審計會提高公司的稅收激進程度, 達到招攬客戶的目的[11,12] 。 Lisowsky[13] 和McGuire等[14] 認為提供咨詢業務的事務所為企業提供積極稅收籌劃策略的可能性較大; 魏春燕[15] 亦發現審計師專業知識可以提高稅收激進程度。

現有研究主要存在以下不足:①雖然國內外文獻的研究結論不一致, 但均表明外部審計是影響稅收激進的重要因素。 較之于外部審計, 內部審計亦具有監督、治理的作用, 且內部審計人員更熟悉企業的內部運營, 對行業的稅收法規、政策更加關注, 因此, 內部審計可能亦會對稅收激進產生影響, 對兩者關系進行研究可以豐富內部審計文獻。 近幾年來, 作為企業治理結構的一項制度設計, 內部審計建設被強調和重視。 對于監管者、投資者以及公司管理層來說, 探索內部審計的效應均十分重要。 ②已有文獻要么研究稅收激進的動因, 要么研究其經濟后果, 按照“影響因素→影響程度→經濟后果”研究的綜合文獻較少。 企業價值的增長是企業最關心的問題之一, 現有文獻已證明避稅與企業價值之間存在關系, 并在治理環境中對其進行研究[16,17] ; 作為內部治理機制之一的內部審計可能會對兩者的關系產生影響, 相關研究不僅可為企業資源配置效率的提升提供方向, 同時也可為內部審計制度的完善、政府部門更有效的監督提供依據。

二、理論分析與研究假設

(一)內部審計與稅收激進

稅負是企業財務報告的重要組成部分, 激進的避稅行為會給企業帶來法律訴訟、監管懲處及聲譽損失等風險成本, 亦會為企業帶來避稅收益, 因此, 稅收規避應受到審計的關注[11] 。

一方面, 內部審計的“確認”職能要求控制風險、規范管理[18] , 減少企業不合理的避稅行為, 降低避稅風險, 達到內部審計的合規性要求。 另外, 當激勵契約失效時, 激進避稅行為與管理層的“尋租”行為存在互補關系, 管理層傾向于采取較多的避稅策略, 進而可以獲取避稅收益, 同時尋租行為也會增強管理層激進避稅的意向和能力[19,20] 。 內部審計師可運用其專業技能分析內部代理問題, 認清管理層避稅侵占收益的手段和動機, 進而抑制激進的企業稅收行為。

另一方面, 內部審計的“咨詢”職能要求提高效益、減少消耗[21] 。 企業避稅可以獲取節稅收益, 提高企業的稅收價值, 內部審計師可以充當企業的“稅務咨詢師”, 憑借其專業能力為企業提供避稅的機會。 Mc Guire等[14] 指出, 外部審計人員可以提升企業的避稅程度, 其專業知識可以為企業帶來更多的避稅機會[15] ; 外部審計質量與公司稅收激進程度正相關, 且如果公司由“四大”審計, 這種效應更顯著 [11] 。 而內部審計人員亦具有相應的稅務知識技能, 且更熟悉企業內部運營情況, 更關注行業稅收法規和政策, 其專業判斷能力也將由此得到提升。 同時, 上市公司的避稅行為會涉及與財務報表相關的項目, 比如收入、成本、資本結構調整等[15] , 內部審計師可以憑借其專業技能發現避稅機會, 從而制定避稅計劃、規劃避稅流程, 幫助公司獲取稅收收益。

基于以上分析可知, 內部審計既有可能識別稅收風險, 降低避稅成本, 避免激進的避稅行為, 又有可能借助其專業性發現避稅機會, 增加激進的避稅行為, 提高避稅收益。 但由于我國絕大多數上市公司的內部審計部門屬于管理層或董事會管理, 其組織獨立性有待加強, 內部審計監督治理功能較弱。 同時避稅政策往往與董事會、高管層有直接關系, 避稅可以減少企業現金流出、增加企業凈利潤, 而薪酬激勵制度能在一定程度上提升董事會、高管層避稅的積極性, 在為企業獲取稅收收益的同時, 董事會成員和高管人員(包括內部審計高管人員)也會享受由避稅收益增加而帶來的個人收入增加, 因此其“逐利行為”會驅使內部審計組織或個人更多憑借其專業能力幫助企業避稅。 據此, 本文提出以下假設:

H1:內部審計可以提高企業的稅收激進程度。

(二)產權性質、內部審計與稅收激進

產權性質會影響公司的財務風險及風險規避意識, 不同產權性質企業所面臨的委托代理問題亦不同[22] , 因此公司的治理機制會存在差異。 國有企業由于政府干預較多, 其內部治理機制的作用受到限制[23] , 政府控制企業的方式主要有持股和人事任用兩種:通過持股, 政府利用控制的企業幫其分擔社會責任, 協助解決相關社會問題; 通過人事任用, 政府直接任命公司的董事會成員, 從而影響公司決策。 以上均會導致政府控制企業的行為凌駕于公司治理之上, 限制內部治理機制作用的發揮。 同時, 由于政府可以較大力度干預國有企業, 向其分派的任務較多, 當遇到問題時, 國有企業更容易從當地政府獲得幫助。 因此, 在國家持股的制度安排下, 企業設計的內部治理制度必須遵從政府的安排, 從而導致內部治理效果被削弱。 具體到內部審計的作用來說, 國有企業較之非國有企業避稅動機較弱[24] , 同時由于受到政府干預, 業績基礎(比如會計業績)很難反映企業成員的真實努力程度, 管理層亦沒有較強的薪酬業績敏感度, 內部審計削弱管理層信息優勢、憑借專業能力發現避稅機會等作用不會顯著影響國有企業的稅收激進程度。 而非國有企業的高管(包括內部審計管理人員)可以直接分享到激進稅收籌劃所實現的稅收收益, 這就進一步激勵內部審計人員憑借其專業能力幫助企業發現避稅機會, 提高其避稅程度。 基于此, 本文提出如下假設:

H2:內部審計對稅收激進的推進作用在非國有企業中更顯著。

(三)內部審計、稅收激進與企業價值

關于稅收激進與企業價值的關系, 一方面, 避稅可以抑制企業現金流出, 緩解融資約束問題, 提升企業價值[24] ; 另一方面, 避稅引發的代理問題可以提高信息不對稱程度, 增加監管成本, 降低企業價值[17] 。 因此, 稅收激進可以通過避稅收益與代理成本的相互作用, 對企業價值產生影響[25] 。 內部治理機制可以調節稅收激進與企業價值之間的關系, 如果企業內部治理機制運行良好, 管理者的自利代理行為將會得到抑制, 避稅代理成本的抵消效應將會下降, 避稅增加現金流入的收益效應會在企業價值中凸顯出來; 如果企業內部治理機制較弱, 避稅成本的抵消作用會更加顯著, 避稅收益在企業價值中的效應會降低; 可見, 激進的稅收行為可以提升內部治理良好企業的價值[26,27] 。 陳冬、唐建新[25] 認為機構投資者持股比例可以通過推進稅收激進行為來提高企業價值。 曹曉麗、甘日香[28] 亦研究發現, 如果上市公司的內部控制機制運行良好, 避稅可以提升企業價值。 因此, 應將稅收激進與企業價值的關系置于代理框架下, 并在治理環境中對其進行研究。 具體到本文, 作為公司治理機制之一的內部審計亦會對稅收激進與企業價值的關系產生影響。 內部審計本身可以對代理人進行有效監督, 減少企業的代理問題, 但其要依托主管部門或領導的“需求”[29] 。 目前, 我國大部分上市公司內部審計的領導部門是管理層或董事會, 公司避稅政策往往與董事會、高管層有直接關系。 尤其是非國有企業的治理層和管理層對薪酬業績非常敏感, 避稅動機更強烈, 為了追求避稅收益, 董事會或高管會要求內部審計部門或人員運用專業知識幫助公司避稅, 但由于獨立性缺乏、法律地位無法保障, 內部審計難以發揮對管理層的“抽租”或“尋租”行為的監督治理作用, 導致避稅代理成本增加。 因此, 在企業尤其是非國有企業, 雖然內部審計師可以運用其專業技能幫助企業提高避稅收益, 但較之于有限的避稅收益, 有效監督缺失導致避稅代理成本增加的作用更加顯著, 進一步降低了企業的長期價值。 基于上述分析, 本文提出以下假設:

H3:內部審計對企業尤其是非國有企業稅收激進和企業價值的關系產生負向調節作用。

三、研究設計

(一)研究樣本與數據來源

本文以2011 ~ 2017年一般行業上市公司為樣本, 不包括ST、PT公司、金融保險業和缺失變量, 并將實際所得稅率大于1或小于0、所得稅費用小于0的樣本剔除, 最終獲得5532個數據樣本。 另外, 對變量進行1%和99%分位數的縮尾處理, 以消除極端值的影響。 內部審計數據通過手工整理匯總, 財務數據來自于CSMAR。

(二)變量定義

1. 被解釋變量。 本文對稅收激進變量采用會稅差異衡量:①會計賬面與實際稅負差異, 本文采用經年末總資產標準化的會計賬面與實際稅負差異(btd), 即(稅前利潤-應納稅所得額)/期末資產; ②消除應計利潤影響之后的會稅差異(dd_btd), btdi,t=α1tai,t+φi+εi,t, ta=(凈利潤-經營活動現金流量凈額)/期末資產, dd_btd是btd和ta的回歸殘差, dd_btd=φi+εi,t, 其中φi、εi,t分別表示會稅差異固定特征部分和可變特征部分, 稅收激進程度越高, btd和dd_btd越大。

2. 解釋變量。 參考梅丹[30] 、趙保卿和徐豪萍[31] 的相關研究成果, 構建影響內部審計的因素指標, 對其賦予相同的權重并進行加和, 構建綜合指標iaq(具體指標見表1)。

3. 控制變量。 參考已有文獻的研究, 在檢驗H1和H2的過程中, 本文選取(asset)、財務杠桿(lev)、流動資產率(tzl)、固定資產結構(axl)、無形資產結構(wzl)、兩職兼任(ceo)作為控制變量。 考慮到TobinQ值衡量業績“噪音”較大, 凈資產收益率易受操縱, 因此使用年度行業調整后的資產收益率(roa)作為企業價值的替代變量。 在檢驗H3的過程中, 本文選取資產(asset)、財務杠桿(lev)、成長性(grow)、股權集中度(top1)、兩職兼任(ceo)、獨董比例(dr)、董事會規模(board)作為控制變量。 各變量定義具體見表2。

(三)模型構建

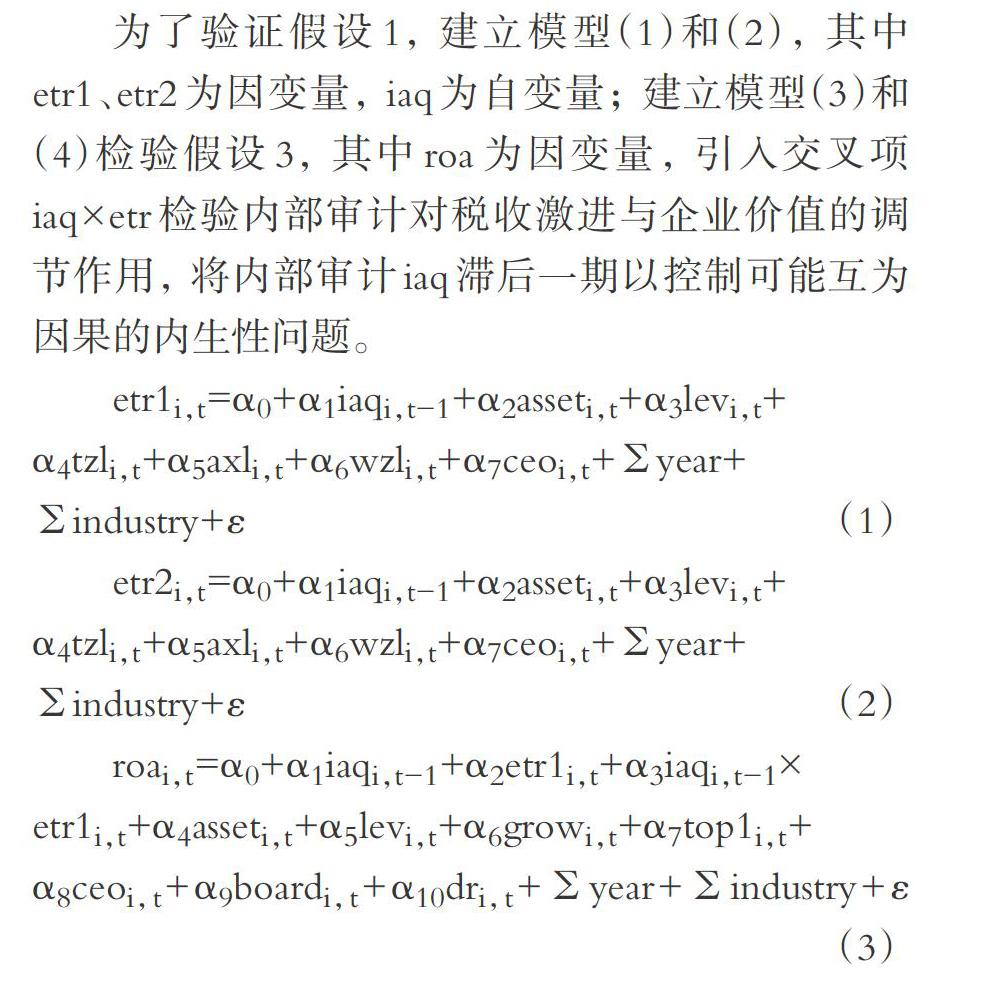

為了驗證假設1, 建立模型(1)和(2), 其中etr1、etr2為因變量, iaq為自變量; 建立模型(3)和(4)檢驗假設3, 其中roa為因變量, 引入交叉項iaq×etr檢驗內部審計對稅收激進與企業價值的調節作用, 將內部審計iaq滯后一期以控制可能互為因果的內生性問題。

etr1i,t=α0+α1iaqi,t-1+α2asseti,t+α3levi,t+

α4tzli,t+α5axli,t+α6wzli,t+α7ceoi,t+year+

industry+ε? ?(1)

etr2i,t=α0+α1iaqi,t-1+α2asseti,t+α3levi,t+

α4tzli,t+α5axli,t+α6wzli,t+α7ceoi,t+year+

industry+ε (2)

roai,t=α0+α1iaqi,t-1+α2etr1i,t+α3iaqi,t-1×

etr1i,t+α4asseti,t+α5levi,t+α6growi,t+α7top1i,t+

α8ceoi,t+α9boardi,t+α10dri,t+year+industry+ε? ? ? ? (3)

roai,t=α0+α1iaqi,t-1+α2etr2i,t+α3iaqi,t-1×

etr2i,t+α4asseti,t+α5levi,t+α6growi,t+α7top1i,t+

α8ceoi,t+α9boardi,t+α10dri,t+year+industry+ε? ? ? ? (4)

四、實證分析

(一)描述性統計

從表3的描述性統計結果來看, 內部審計均值為2.730, 說明內部審計質量有待提高; 最小值為1.750、最大值為4、標準差為0.548, 說明內部審計質量差異較顯著。 從四個指標來看, 組織地位(status)均值為2.924, 表明內部審計的獨立性有待提高; 審計范圍(scope)均值為3.375, 表明內部審計部門或個人的業務范圍較集中于合規性審計、專項審計和內部控制審計; 審計規模(size)均值和中位數較為接近(分別為1.962和1), 這表明樣本公司內部審計部門的規模不大, 且樣本公司內部審計可以利用的人力資源較為均衡; 勝任能力(nl)最小值為2、最大值為4、均值為3.244, 表明公司會根據自身實際需要制定相應的內部審計規章制度, 對相關人員的業務能力、工作流程等諸多方面進行要求和管理。 企業稅收激進度etr1和etr2的均值分別為0和0.003, 中值分別為-0.002和0.001, 這表明避稅存在于大部分樣本公司中。 其中, etr1的極值分別為0.179和-0.150, etr2的極值分別為0.158和-0.124, 表明公司之間的避稅程度差異較大。 資產收益率(roa)的極值分別為-0.313、0.208, 標準差為0.088, 表明不同公司的價值亦存在差異。

(二)實證結果分析

1. 內部審計與稅收激進的關系檢驗。 表4列示了H1的回歸結果。 結果顯示:內部審計的系數分別為0.0024和0.0026, 均在1%的水平上顯著。 這說明內部審計與稅收激進正相關, 揭示了企業的稅收激進程度伴隨著內部審計質量的提高得到了顯著提升, H1得到驗證。 具體到四個子指標, 組織地位(status)的兩個系數分別為-0.0014和-0.0009, 且前者在10%的水平上顯著, 說明內部審計的組織地位與稅收激進負相關。 內部審計范圍(scope)和審計規模(size)的系數均為正, 且均具有統計意義, 表明內部審計的范圍和規模可以對稅收激進產生正向影響。 內部審計勝任能力(nl)的系數均為正, 但不顯著, 說明內部審計的勝任能力可以提升企業的稅收激進程度, 但不顯著。

分位數回歸是一種驗證企業治理影響避稅層次差異性的有效工具[32] , 表5列示了內部審計對不同稅收激進程度的影響。 結果表明, 雖然總體上內部審計與稅收激進正相關, 但是不同分位數上內部審計對稅收激進的回歸系數及其顯著性存在明顯差異, 即在0.1分位點處, 內部審計質量(iaq)系數均為正, 但顯著性卻由1%降為10%。 在0.5分位點處, 內部審計系數均不顯著; 在0.7分位點處, 內部審計系數在10%的水平上顯著; 在0.9分位點處, iaq系數達到最大值, 分別為0.0046、0.0054, 且在1%的水平上顯著。 這表明在我國上市公司, 內部審計可以正向影響稅收激進, 且主要在兩個極端較為顯著, 即內部審計會推進低稅收激進程度企業的避稅行為, 但隨著稅收激進程度的提高, 內部審計的推進作用逐漸下降; 而當激進程度到 0.7分位點以上, 雖然伴有高風險和成本, 但當避稅給企業帶來的稅后收益足夠大時, 內部審計在避稅決策上又體現為激進而非保守, 具有一種“賭徒心理”。

2. 產權性質對內部審計與稅收激進關系的影響。 在表6中, 不論是以etr1還是etr2作為測度指標, 國有企業內部審計變量均不顯著; 非國有企業iaq系數分別為0.0047、0.0051, 均具有統計意義, 這說明內部審計與稅收激進的正向關系在非國企業中更明顯, H2得到驗證。 具體到內部審計的四個子指標4, status的系數為-0.0019, 但不顯著, 說明內部審計的組織地位越獨立, 避稅程度越小, 但這種效應不顯著。 scope和size的系數均顯著為正, 表明內部審計的范圍和規模可以提高稅收激進程度。 nl的系數為正, 但不顯著, 說明內部審計人員的勝任能力可以提升非國有企業的稅收激進程度, 結論與全樣本基本一致。

表7列示了分位數回歸結果, 非國有企業iaq系數和顯著性水平隨著分位數的提高而降低; 但在0.7分位點, iaq的系數和顯著性水平又開始上升; 在0.9分位點, 回歸系數和顯著性水平達到最大值。 這說明內部審計對稅收激進的正向影響, 主要表現在分位點較低和較高的兩端, 結論與全樣本一致。

3. 內部審計、稅收激進與企業價值。 表8中全樣本etr1×iaq、etr2×iaq系數分別為-0.0394、-0.0365, 均不顯著, 這說明內部審計與稅收激進的交互項可以降低企業價值, 但這種效應不顯著。 區分不同產權性質, 國有企業etr1×iaq、etr2×iaq系數均為正, 但不顯著, 這說明國有企業內部審計和稅收激進交互項可以提升企業價值, 但這種效應不顯著; 非國有企業etr1×iaq、etr2×iaq系數分別為-0.1522、

-0.1380, 且均具有統計意義, 結果較穩健, 說明非國有企業的內部審計和稅收激進的交互項對企業價值影響顯著為負。

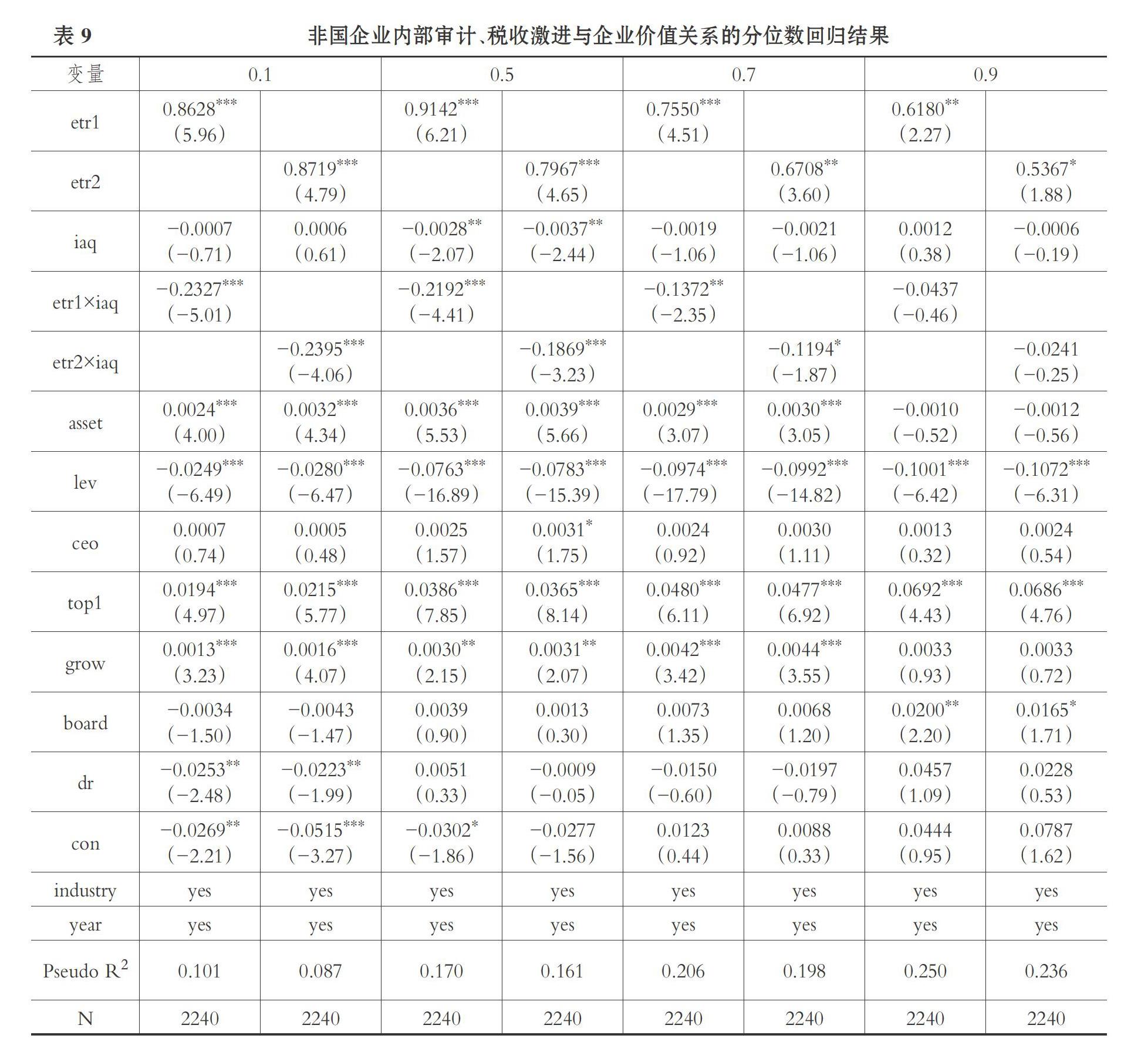

表9列示了非國有企業分位數結果。 結果顯示, 0.9分位點以下, 雖然etr1×iaq、etr2×iaq系數和顯著性水平隨分位點增長呈降低趨勢, 但非國有企業內部審計與稅收激進交互項對企業價值的影響均為負, 說明作為公司治理機制之一的內部審計可以對稅收激進與企業價值的關系尤其是非國有企業兩者的關系產生反向調節效應。

(三)穩健性檢驗

1. 內生性問題。 考慮到可能存在遺漏變量問題, 采用面板數據模型解決該問題, 其中內部審計與稅收激進關系采用隨機效應模型, 內部審計、稅收激進與企業價值三者的關系采用固定效應模型, 結論未有較大變化。

2. 改變變量方法。 采用以下方式重新檢驗:內部審計的四個指標分別根據中位數賦值, 大于中位數的取1, 否則為0, 并對四個指標加總求和, 重新測量內部審計的質量, 對模型(1) ~ (4)進行檢驗; 采用有效稅率作為稅收激進的替代變量, 對模型(1) ~ (4)重新進行檢驗, 其中有效稅率與稅收激進負相關; 采用經年度行業調整的息稅前利潤率作為企業價值的替代指標, 重新對模型(3)和(4)進行檢驗, 結果與前文基本一致。

五、結論

采用2010 ~ 2017年上市公司數據, 檢驗不同產權性質下企業內部審計與稅收激進的關系及其經濟后果的異質性, 研究結果表明:①內部審計與稅收激進正相關, 其中內部審計的范圍和規模可以顯著提升企業的稅收激進程度, 且這種關系在非國有企業中更顯著。 這說明目前我國上市公司尤其是非國有企業內部審計對稅收的管理, 更多是從稅務咨詢的角度幫助企業避稅, 以獲取更高的稅收收益, 其監督治理能力仍需完善和提高。 ②分位數回歸結果顯示, 內部審計尤其是非國有企業的內部審計對于10%分位以下、90%分位以上的稅收激進行為更加支持, 說明內部審計對于低程度稅收激進行為關注的同時, 對于高程度稅收激進行為尤其是能給企業帶來巨大稅收收益的行為更加偏好。 ③內部審計對稅收激進與企業價值的關系產生負向調節作用, 且在非國有企業中較顯著, 說明雖然內部審計短期內可以給企業帶來避稅收益, 但由于不能很好地緩解代理問題, 會降低企業價值尤其是非國有企業價值。

雖然上述結論表明目前企業的內部審計制度在避稅管理方面重“收益”輕“規范”, 但隨著國家對內部審計重視程度的提升、相關法規的完備, 內部審計應當可以發揮其治理、管理職能。 因此, 首先應重點關注非國有企業內部審計建設, 保證內部審計適度規模的資源投入, 確保內部審計制度設計合理且運行有效。 同時, 健全內部審計領導機制, 保障其獨立性, 更好地制衡各級代理人的行為[33] , 填補其在內部治理中的空缺。 其次, 內部審計要在公司治理、風險控制、整合內控等領域精準發力, 提升其隊伍的專業化、多元化, 充分發揮其監督職能, 穩步提升其治理能力, 真正為企業實現價值、創造價值。 最后, 要提高激進避稅的法律責任風險、強化避稅信息披露, 從外部環境抑制企業在避稅管理上的“賭徒心理”, 減少激進的稅收行為。

本文嘗試性地研究了不同產權性質下企業內部審計與稅收激進的關系及其經濟后果的異質性, 后續可從以下四個方面進行研究:①如果信息可采集, 界定內部審計的指標可拓寬至內部審計報告、會議等; ②可以考慮其他外部或內部治理因素對內部審計與稅收激進關系的調節作用; ③公司治理機制根據不同生命周期階段的特點進行選擇, 內部審計對稅收激進的影響在不同生命周期可能存在差異, 因此可以考慮生命周期對兩者關系及其經濟后果的影響; ④可將不同產權性質進一步細化為中央國有企業、地方國有企業、民營企業, 進一步分析不同產權性質企業內部審計與稅收激進的關系及其經濟后果的異質性。

【 主 要 參 考 文 獻 】

[1] Crocker K.J., J. Slemrod. Corporate Tax Evasion with Agency Costs[ J].Journal of Public Economics,2005(9):1593 ~ 1610.

[2] Desai M. A., Dharmapala D.. Corporate Tax Avoidance and High Powered Incentives[ J].Journal of Financial Economics,2006(79):132 ~ 156.

[3] 王娜,葉玲.管理者過度自信、產權性質與稅收規避——基于我國上市公司的經驗證據[ J].山西財經大學學報,2013(6):81 ~ 90.

[4] 嚴若森,錢晶晶,祁浩.公司治理水平、媒體關注與企業稅收激進[ J].經濟管理,2018(7):20 ~ 38.

[5] Klassen K. J., Lisowsky P., Mescall D.. The Role of Auditors,Non-auditors,and Internal Tax Departments in Corporate Tax Aggressiveness[ J].The Accounting Review,2016(1):179 ~ 205.

[6] Kanagaretnam K., Lee J., Lim C. Y., et al.. Relation Between Auditor Quality and Corporate Tax Aggressiveness: Implications of Cross-country Institutional Differences[ J].Auditing: A Journal of Practice & Theory,2016(4):253 ~ 267.

[7] 金鑫,雷光勇.審計監督、最終控制人性質與稅收激進度[ J].審計研究,2011(5):98 ~ 106.

[8] 丁方飛,劉敏,喬紫薇.事務所規模、制度環境與企業稅收激進[ J].審計與經濟研究,2019(1):14 ~ 23.

[9] 謝盛紋,田莉.CEO權力、審計行業專長與稅收激進度[ J].審計與經濟研究,2014(5):31 ~ 39.

[10] 曹越,普微,張肖飛等.市場化進程、自愿性審計師變更與所得稅避稅程度[ J].財會月刊,2016(11):84 ~ 91.

[11] 代彬,彭程,劉星.高管控制權、審計監督與激進避稅行為[ J].經濟管理,2016(38):67 ~ 79.

[12] 胡曉東,蔡思思.外部財務報表審計、內部控制質量與稅收激進性[ J].南京審計大學學報,2018(2):57 ~ 68.

[13] Lisowsky P.. Seeking Shelter: Empirically Modeling Tax Shelters Using Financial Statement Information[ J].The Accounting Review,2010(5):1693 ~ 1720.

[14] McGuire S. T., Omer T. C.,Wang D.. Tax Avoidance: Does Tax-specific Industry Expertise Make a Difference?[ J].The Accounting Review,2012(3):975 ~ 1003.

[15] 魏春燕.審計師行業專長與客戶的避稅程度[ J].審計研究,2014(2):74 ~ 83.

[16] 劉行,李小榮.金字塔結構、稅收負擔與企業價值:基于地方國有企業的證據[ J].管理世界,2012(8):91 ~ 105.

[17] 汪猛,徐經長.企業避稅、通貨膨脹預期與經營業績[ J].會計研究,2016(5):40 ~ 95.

[18] 陳瑩,林斌,何漪漪等.內部審計、治理機制互動與公司價值——基于上市公司問卷調查數據的研究[ J].審計研究,2016(1):101 ~ 107.

[19] Slemrod J.. The Economics of Corporate Tax Selfishness[ J].National Tax Journal,2004(19):531 ~ 559.

[20] Kang J. Y., Ko J. K.. Tax Avoidance, Firm Value and Corporate Governance[ J].Korean Accounting Review,2014(1):147 ~ 189.

[21] 閆學文,劉澄,韓琨等.基于價值導向的內部審計評價體系研究:理論、模型及應用[ J].審計研究,2013(1):62 ~ 69.

[22] 曹越,孫麗,醋衛華.客戶集中度、內部控制質量與公司稅收規避[ J].審計研究,2018(1):120 ~ 128.

[23] 李強,馮波.高管激勵與環境信息披露質量關系研究——基于政府和市場調節作用的視角[ J].山西財經大學學報,2015(37):93 ~ 104.

[24] 王躍堂,王亮亮,彭洋.產權性質、債務稅盾與資本結構[ J].經濟研究,2010(9):122 ~ 136.

[25] 陳冬,唐建新.機構投資者持股、避稅尋租與企業價值[ J].經濟評論,2013(6):133 ~ 143.

[26] Desai M., Dharmapala D.. Tax and Corporate Governance: An Economic Approach[ J].MPI Studies on Intellectual Pro-

perty,Competition,and Tax Law,2008(3):13 ~ 30.

[27] Desai M., Dharmapala D.. Corporate Tax Avoidance and Firm Value[ J].Review of Economics and Statistics,2009(91):537 ~ 546.

[28] 曹曉麗,甘日香.內部控制、企業避稅與企業價值——基于我國A股上市公司的實證研究[ J].財會通訊,2016(27):76 ~ 78+104.

[29] 馮均科.內部審計:是滿足審計委托人的“要求”還是“需求”?[ J].中國內部審計,2017(2):1.

[30] 梅丹.內審部門間沖突緩解與內審職能實現的關系研究——來自2010 ~ 2013年深市公司的經驗證據[ J].審計與經濟研究,2015(6):37 ~ 46.

[31] 趙保卿,徐豪萍.內部審計質量對企業投資效率的影響研究[ J].南京審計大學學報,2017(3):95 ~ 104.

[32] Armstrong C., J. L. Blouin Larcker, et al.. Corporate Go-

vernance, Incentives, and Tax Avoidance[ J].Journal of Accounting and Economics,2015(1):1 ~ 17.

[33] 馮均科.新時代如何更好發揮審計在黨和國家監督體系的作用[ J].現代審計與經濟,2019(1):26 ~ 30.