不同運營與管理模式下高校體育場館財務制度管理探究

2021-07-22 14:04:20夏冬

體育科技文獻通報 2021年7期

夏 冬

當前,廣東省公辦本科高校體育場館的管理模式主要有學校體育部門管理模式、學校場館中心管理模式、學校后勤集團管理模式、學校勞動服務公司管理模式和混合管理模式(兩種及以上的管理模式)等。高校大型體育場館的財務制度主要包括高校體育場館的經(jīng)費來源、支出方式以及收入去向等,是確保高校體育場館運營與管理工作有效開展的重要環(huán)節(jié)[1]。通過對廣東省34所公辦本科高校體育場館財務制度運營與管理情況的調(diào)查,旨在探究不同管理模式下各類高校體育場館財務制度運營與管理的現(xiàn)狀及其特點,以期為有效發(fā)揮高校體育場館的公共體育服務功能提供參考。

1 不同管理模式下各類高校體育場館的財務管理及收費形式

1.1 不同模式下各類高校體育場館的財務管理形式

當前,我國公共體育場館大多采用事業(yè)單位財務管理的制度且財務管理形式多樣,一般主要采用全額預算管理、差額預算管理和自收自支管理三種財務管理形式,且各種財務管理形式的權(quán)利主體和具體管理內(nèi)容各有側(cè)重[2]。

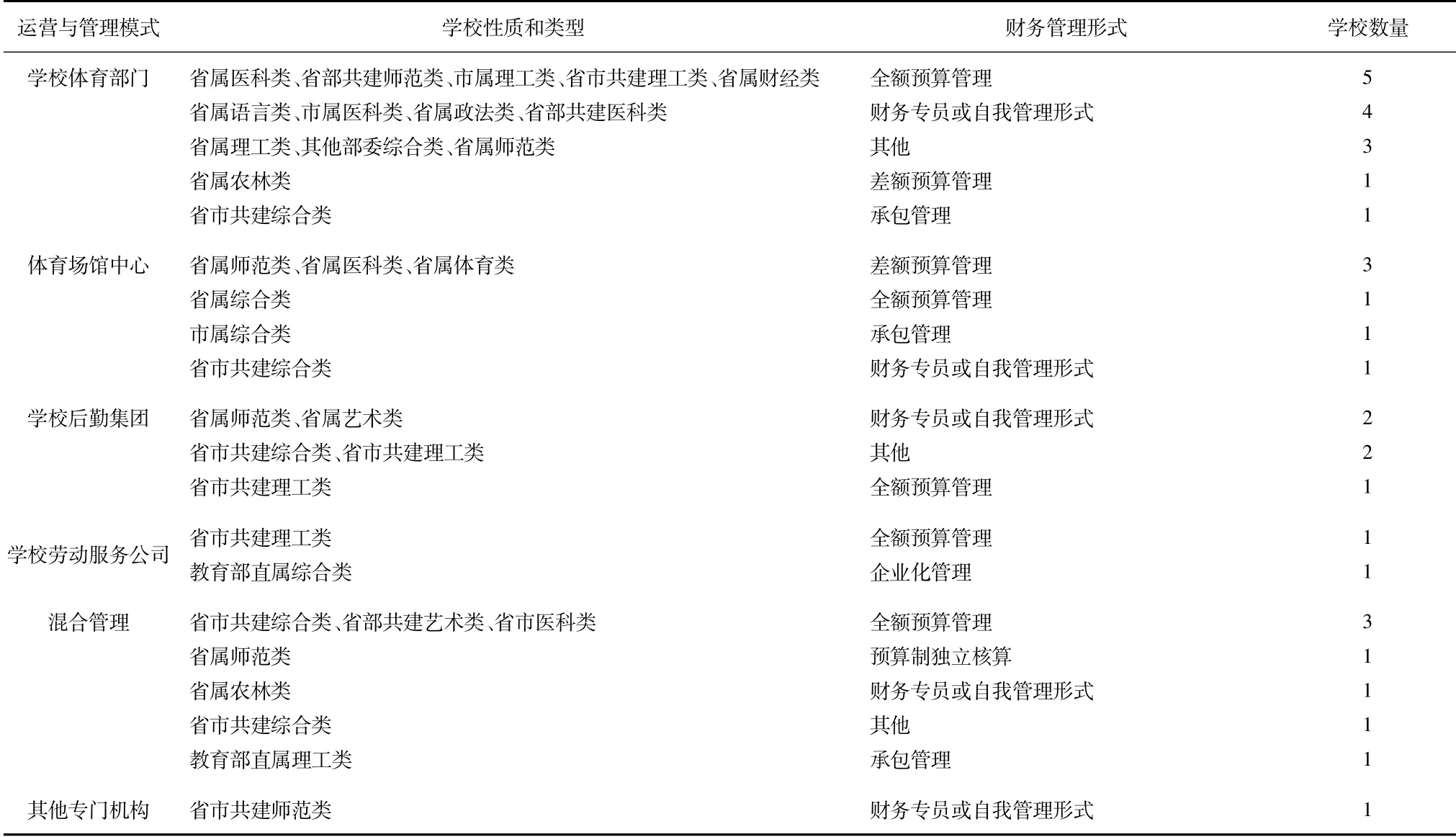

表1顯示:在調(diào)查的廣東省34所公辦本科高校中,體育場館采用學校體育部門管理模式、學校后勤集團管理模式和混合管理模式的高校體育場館財務管理主要以全額預算管理、無財務專員或自我管理形式為主,而學校場館中心管理模式主要采用差額預算管理形式,勞動服務公司管理模式主要采用全額預算管理和企業(yè)化管理形式為主。采用其他財務管理形式的學校有6所,其中采用學校體育部門管理模式的3所、學校后勤管理模式的2所、混合管理模式的1所。此外,體育場館財務管理采用承包管理形式的有3所高校,其中采用學校體育部門管理模式、學校場館中心管理模式、混合管理模式各1所。另有,采用預算制獨立核算形式的高校有1所,采用企業(yè)化管理形式的高校有1所。由此可見,本次調(diào)查的高校體育場館財務管理主要采用全額預算管理形式、無財務專員或自我管理形式為主,且社會化財務管理形式尚處于探索階段,這一結(jié)果與湖北省高校體育場館財務管理制度大部分為全額預算管理基本趨于一致[3]。運用卡方檢驗法對場館管理模式與財務管理形式之間的關(guān)系進行分析,sig=0.117,p>0.05,無顯著差異。統(tǒng)計結(jié)果表明:本次調(diào)查的高校場館管理模式與財務管理形式之 間無密切關(guān)聯(lián)。

表1 不同管理模式下各類高校體育場館財務管理形式統(tǒng)計表

1.2 不同管理模式下各類高校體育場館的收費形式

為有效推動高校體育場館對外開放工作,廣東省教育廳和廣東省體育局聯(lián)合出臺《關(guān)于開展廣東省學校體育場館向社會開放示范單位創(chuàng)建活動的通知》,通知中規(guī)定學校體育場館對外開放過程中要公示開放項目及收費標準,對傷殘及老年人等特殊群體實行免費或低收費開放[4]。這些文件的出臺對于規(guī)范高校體育場館對外開放經(jīng)營與管理提供了政策支持。調(diào)查顯示:廣東省公辦本科高校體育場館有償收費形式主要以按小時收費、按場地收費、按人次收費為主。其次是按月卡、按培訓班、按門票等形式。個別學校體育場館收費采用按課時、按會員制的收費形式。在按小時收費、按場次收費、按人次收費的高校中,體育場館采用學校體育部門管理模式和混合管理模式占比較大;按培訓班、按門票收費的高校中,采用混合管理模式(學校體育部門、體育場館中心、服務外包(特許經(jīng)營)、個人承包管理模式等)的占比相對較大;按月卡收費的高校則主要采用學校體育部門管理模式、混合管理模式、學校后勤集團管理模式和學校場館中心管理模式。此外,按課時(45分鐘)收費的僅有1所教育部直屬綜合類高校采用勞動服務公司(物業(yè)集團)經(jīng)營管理模式。按俱樂部會員制收費的僅有1所省市共建綜合類高校采用學校體育部門經(jīng)營管理模式。按其他收費形式的僅有1所省屬師范類高校采用學校體育部門經(jīng)營管理模式。與校外經(jīng)營性體育場館收費形式相比調(diào)查的高校體育場館采用按課時(45分鐘)收費和按俱樂部會員制收費形式略少。

2 不同管理模式下各類高校體育場館建設及維護、改造經(jīng)費的來源

2.1 不同管理模式下各類高校體育場館建設經(jīng)費的來源

當前,大部分學校體育場館建設經(jīng)費的來源是依靠體育財政經(jīng)費,是政府公共支出中用于體育教育事業(yè)發(fā)展的經(jīng)費撥款、各級財政部門對各類教育部門的財政預算撥款[5]。《廣東省體育設施建設和管理條例》(2010年修正本)中提到各級體育行政部門可以依法通過多種形式籌集公共體育設施建設資金。鼓勵社會團體、企業(yè)事業(yè)組織、境外機構(gòu)和個人捐贈、贊助體育設施以及采取多種形式投資建設、經(jīng)營體育設施。在調(diào)查的34所廣東省公辦本科高校體育場館建設經(jīng)費來源渠道中,依靠地方財政撥款的高校有17所,學校自籌的有12所,學校和政府共同出資的有11所,國家財政撥款的有8所,社會團體或個人無償贊助的有7所(如憲梓體育館、田家炳訓練館、田家炳體育中心、邵逸夫體育館、英東體育館等)。此外,場館建設經(jīng)費由體育系統(tǒng)出資的僅有1所為教育部直屬理工類高校,采用學校體育部門、服務外包(或特許經(jīng)營)的混合管理模式。場館建設經(jīng)費由銀行貸款的有2所,1所為省屬公辦師范類高校采用學校后勤集團管理模式,1所為省屬公辦語言類高校采用學校體育部門管理模式。而其他場館建設經(jīng)費來源的渠道主要是依靠省運會時的場館建設獲取經(jīng)費,自籌經(jīng)費形式獲取場館建設經(jīng)費的高校各種管理模式都有。有償共建和其他形式資金來源尚未在此次調(diào)查的高校中出現(xiàn),社會資金進入高校體育場館建設尚處于探索階段。

2.2 不同管理模式下各類高校體育場館維護、改造經(jīng)費來源

多元化的資金籌集和使用是保證廣大受眾利益的關(guān)鍵。多層次、全方位的籌集渠道,可以為高校以及全民的體育事業(yè)發(fā)展,營造一個健康向上、蓬勃發(fā)展的良好局面,有助于加強社會化的運營模式,拓寬資金的來源渠道,吸引社會的力量參與[6]。在調(diào)查的34所廣東省公辦本科高校中,場館維護、改造的資金來源主要是依靠校方的財政撥款,其次是依靠政府撥款或上級補助。從場館收益中提取經(jīng)費的有7所高校,其中4所高校采用學校體育部門管理模式分別為省屬語言類高校、省屬理工類高校、省屬農(nóng)林類高校、省屬政法類高校;3所高校采用混合管理模式,分別為省屬師范類高校、教育部直屬理工類高校、省屬農(nóng)林類高校。體育場館維護、改造經(jīng)費依靠社會組織、團體或個人捐資、贊助的高校僅有1所為教育部直屬理工類高校采用混合管理模式。通過其他方式獲得維護、改造資金的高校有2所,1所為省市共建理工類高校采用后勤集團管理模式,1所為省市共建師范類高校采用混合管理模式其經(jīng)費來源主要是依靠省運會的場館改造獲得。依靠承包單位或個人自負盈虧的高校僅有1所為省屬政法類高校采用學校體育部門管理模式。本次調(diào)查的34所廣東省本科高校中,尚沒有依靠固定資產(chǎn)折舊經(jīng)費作為體育場館的維護、改造資金來源。

3 不同管理模式下各類高校體育場館收入提取比例及支出用途

3.1 不同管理模式下各類高校體育場館收入的提取比例

資料顯示,國外一些大型體育場館的運營收入來源主要包括舉辦各種大型活動的收入、許可費、贊助收入、俱樂部會員和公司包廂銷售收入、停車費、租賃收入等[7]。這些場館的成功案例為我國大型體育場館和高校體育場館如何結(jié)合自身實際開展場館的運營與管理提供了有力的參考。

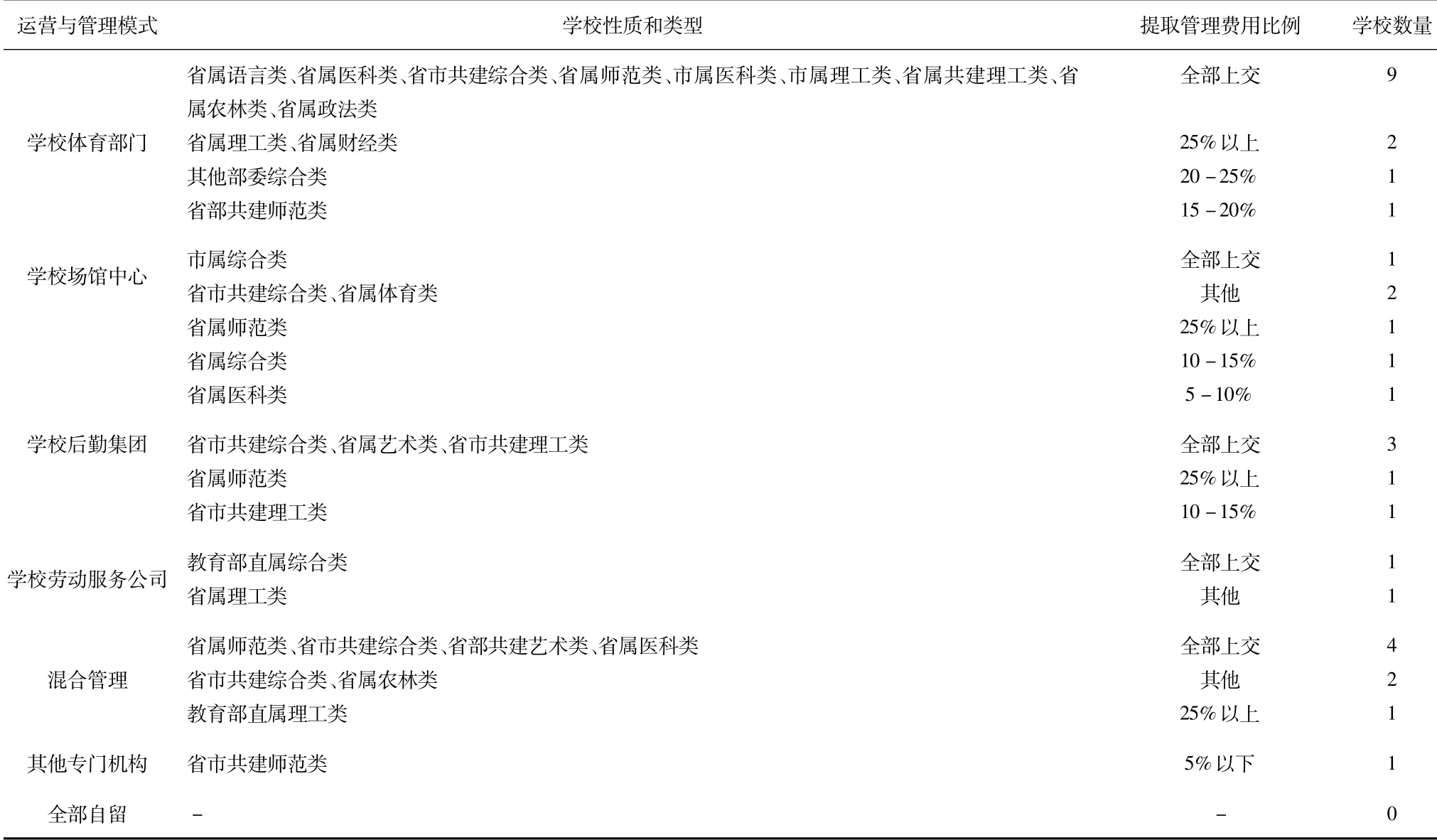

表2顯示:不同管理模式下,高校體育場館在提取場館經(jīng)營收入管理費用比例中場館收益全部上交的高校有18所,其中以學校體育部門管理模式、混合管理模式和學校后勤集團管理模式為主。按其他提取比例形式的高校有5所,其中采用學校場館中心管理模式2所,混合管理模式2所(1所省屬農(nóng)林類高校采用上交后學校再返回20%),學校勞動服務公司管理模式1所為省屬理工類高校不收費。按25%以上比例上交的高校有5所,其中采用學校體育部門管理模式的高校有2所,學校場中心管理模式、學校后勤集團管理模式、混合管理模式各有1所。上交費用比例5%以下的僅有1所省市共建師范類高校,采用其他專門機構(gòu)管理模式。按5-10%比例上交的僅有1所省屬醫(yī)科類高校,采用學校場館中心管理模式。按10-15%比例上交的高校有2所,分別采用學校場館中心管理模式和學校后勤集團管理模式。上交比例在15-20%的學校僅有1所省部共建師范類高校,采用學校體育部門管理模式。上交比例在20-25%的學校僅有1所其他部委綜合類高校,采用學校體育部門管理模式。目前,調(diào)查的廣東省公辦本科高校還沒有一所高校的場館收入經(jīng)費全部自留支配。運用卡方檢驗法對場館管理模式與場館收益提取費用比例關(guān)系進行統(tǒng)計分析,sig=0.016,p<0.05,有顯著性差異,說明不同管理模式與各類高校體育場館提取經(jīng)營收入的比例之間存在緊密關(guān)聯(lián)。

表2 不同模式下高校體育場館提取場館經(jīng)營收入管理費用比例統(tǒng)計表

3.2 不同管理模式下各類高校體育場館收入資金的支出途徑

綜合型財務制度的確立是近年來高校大型體育場館財務實踐中的一種創(chuàng)新,其主要做法是將運營收入的一部分上交學校財務部門,余下部分由管理主體自由支配,兼具便利性與靈活性,是一種值得借鑒與推廣的財務制度,并且這種財務制度為高校體育場館收入經(jīng)費的合理使用提供了借鑒[8]。

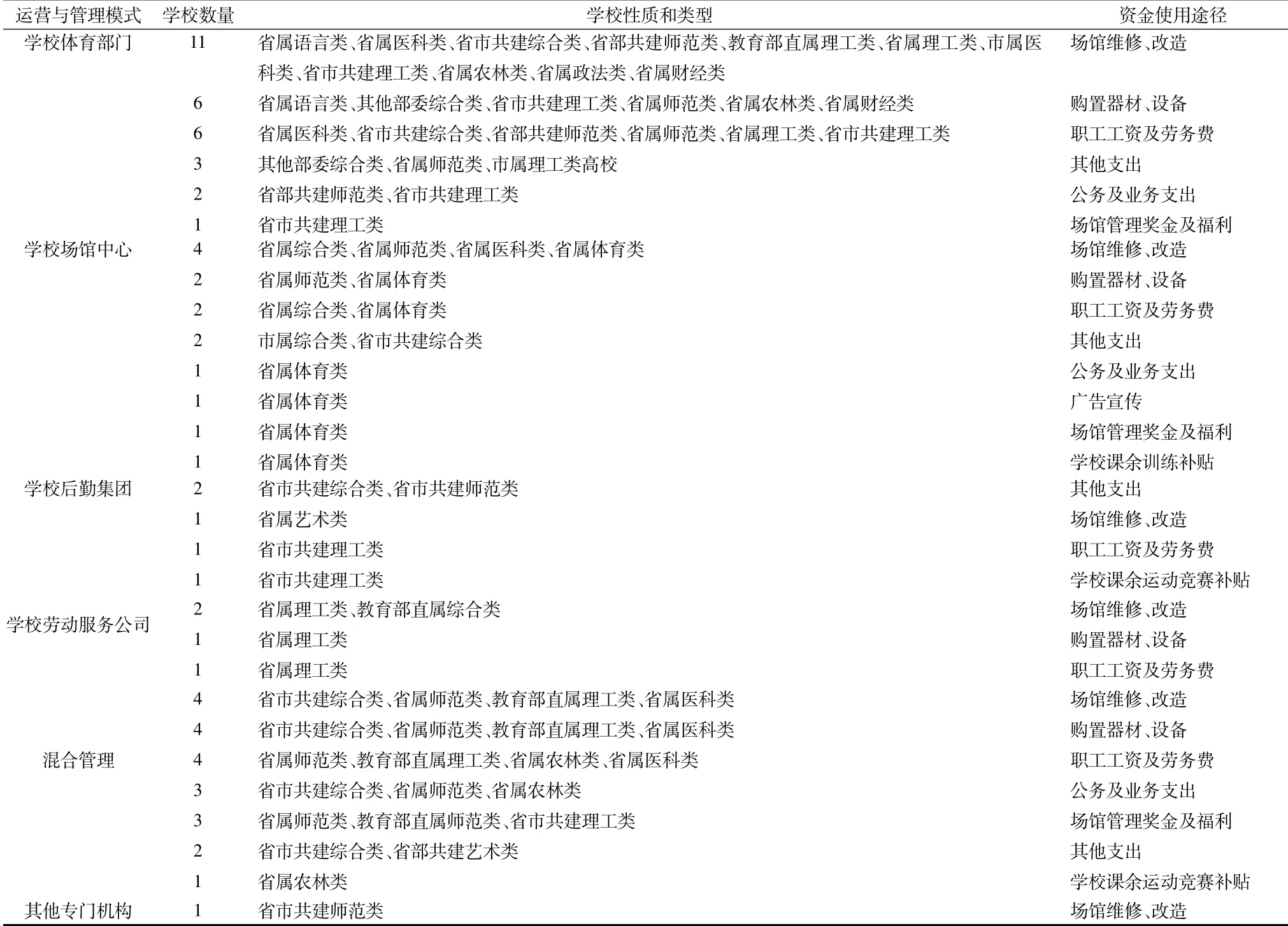

表3顯示:高校體育場館收費使用途徑中,采用學校體育部門管理模式、學校場館中心管理模式、混合管理模式、學校勞動服務公司管理模式的高校場館收費支出主要用于場館維修、改造,購買器材、設備和職工工資及勞務費支出,此結(jié)果與福州市高校體育場館運營管理現(xiàn)狀趨于一致[9]。值得關(guān)注的是采用體育場館中心管理模式的省屬體育類高校的場館收費支出除了正常的用于場館維修、改造,購置器材、設備,職工工資及勞務費以外,還特別注重公務及業(yè)務支出、廣告宣傳、場館管理獎金及福利和學校課余訓練補貼等方面的支出,體現(xiàn)出體育專業(yè)類高校在場館收費支出方面的多樣性。此外,采用學校后勤集團管理模式的場館收費支出主要用于其他方面的支出,場館維修、改造,職工工資及勞務費,學校課余運動競賽補貼等。由此可見,調(diào)查的廣東省本科高校體育場館收費的使用支出主要是場館維修、改造和購買器材、設備以及用于職工工資及勞務費用支出,而用于場館宣傳方面的費用目前較少。當前高校體育場館的社會服務功能的發(fā)揮不僅需要場館硬件設施的提升,服務質(zhì)量提升和對外宣傳等工作也不容忽視。

表3 不同模式下高校體育場館收入資金使用途徑統(tǒng)計表

4 結(jié)束語

不同管理模式下,廣東省公辦本科高校體育場館財務制度主要體現(xiàn)出高校自主管理的特點,社會資金的進入和企業(yè)化管理尚處于探索階段,高校體育場館在運營與管理過程中對財務制度 “ 育新機、開新局 ” 的意識有待提升。廣東省公辦本科高校體育場館建設和維護、改造經(jīng)費來源主要依靠政府撥款和學校自籌,場館收費大部分上交學校統(tǒng)一管理,且場館收費支出呈現(xiàn)出明顯的不平衡性尤其是用于廣告宣傳等方面的支出嚴重不足。在全民健身快速發(fā)展和粵港澳大灣區(qū)戰(zhàn)略規(guī)劃的時代背景下,如何有效發(fā)揮廣東省公辦本科高校體育場館在全民健身戰(zhàn)略中所肩負的公共體育服務功能,探索科學的高校體育場館運營與管理模式和新型的高校體育場館財務制度需要打破高校體育場館運營與管理固有的 “ 圈子 ” ,積極探尋 “ 體育+ ” 和 “ +體育 ” 的多領域、多學科的交流與合作。

猜你喜歡

法律方法(2021年4期)2021-03-16 05:35:10

甘肅教育(2020年2期)2020-11-25 00:50:04

河南水利年鑒(2020年0期)2020-06-09 05:43:36

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

消費導刊(2018年8期)2018-05-25 13:20:09

中國交通信息化(2017年3期)2017-06-08 06:09:28

中國科技信息(2016年20期)2016-12-08 06:39:48

學苑創(chuàng)造·A版(2016年9期)2016-10-10 11:14:12

行政事業(yè)資產(chǎn)與財務(2015年23期)2015-10-26 03:13:26

現(xiàn)代農(nóng)業(yè)(2015年5期)2015-02-28 18:40:58