重大建設項目造價稽察工作要點分析

2021-07-23 10:32:26黃志春王洪波余志威深圳市首嘉工程顧問有限公司廣東深圳58054廣東工程職業技術學院廣東廣州5050

建設監理 2021年3期

關鍵詞:工程

黃志春,王洪波,余志威(.深圳市首嘉工程顧問有限公司, 廣東 深圳 58054;.廣東工程職業技術學院,廣東 廣州 5050)

0 引 言

工程建設項目經歷立項、可行性研究、設計、招標、施工、竣工驗收等基本建設程序通常需要數年時間,在此期間,往往因多種原因而致使投資規模發生變化。當財政性資金投資建設的重大建設項目實際投資額(造價額)超出批復概算額時,根據政府投資工作條例及有關規定,投資主管部門會同其他職能部門派出稽察組,就該建設項目增加投資事項進行核查,厘清增加投資的成因及責任,通常也被稱為稽核工作。投資稽察是政府部門對重大建設項目的投資監管措施之一,主要包含工程、造價和財務三方面的稽核工作,造價稽核工作是其中最主要的工作之一。稽核結果是投資主管部門重新核定投資規模及財政部門追加投資的依據,也是結算評審、竣工決算的依據,還是監察部門實施監察工作的依據。

由于目前沒有造價稽察相關規范,常常出現建設單位提供的文件資料不是稽察機構想要的,稽察機構需要的數據信息,建設單位又不知道如何提供,導致稽核工作走了許多彎路。筆者根據多年稽察工作實踐,梳理了造價稽察工作要點,編制了符合造價稽察需求的“表格模板”,為相關建設單位提供借鑒。

1 重大建設項目造價稽察工作要點

造價稽核通常按照“核查事實,分析原因,評價總結”分步驟(分模塊)開展工作,最終形成稽察報告書。建設單位應該針對稽核需求,分模塊備齊資料,為稽核工作提供基礎條件,并為編寫稽察報告書提供有價值的數據信息,以提高稽核效率,盡快完成稽核程序。

1.1 造價事實核查工作要點

投資稽察有其運行規律及工作特點,在造價事實核查方面主要圍繞增加投資項目的合規性、真實性和準確性開展核查工作。

1.1.1 項目合規性核查工作

稽核人員在開展核查工作時,通常要求建設單位提供《項目建設綜合報告》,說明項目執行法規、基本建設程序及項目批文執行情況,即說明合規情況。核查后的合規性核查結果將被納入稽察報告書。稽察報告書通常包括以下主要內容。

(1)項目執行法規情況。① 招標投標法規執行情況:工程、貨物、服務招標方式;各標段招標公告、資格審查、評標辦法、評標過程與評標結果等情況。② 合同法規執行情況:施工合同與招投標內容差異;訴訟、仲裁情況。③ 建筑法規執行情況:工程分包情況;工程監理制執行情況。

(2)項目執行基本建設程序情況。在核查項目執行基本建設程序情況時,稽核人員需要掌握項目建議書、可行性研究、初步設計與審查、各專業項目報建、施工圖審查、工程驗收等基本建設程序執行情況與存在問題。本文提供了《建設項目報批情況登記表》(見表 1)。該表提取了申報審批主體、時間、文號,以及各階段審批項目規模等信息。在建設單位清理、登記前述信息后,基本建設程序執行情況與報批階段投資變動情況就一目了然,基本響應了本項稽核工作的需求。

表1 建設項目報批情況登記表(樣表)

(3)項目批文執行情況。在核查項目批文執行情況時,稽核工作需要掌握以下重點數據信息:實際建設內容與立項核準內容的變動情況;投資估算、設計概算、施工圖預算、招標限價及合同價的變動過程;引起投資變動的各子項目名稱、主要內容、投資變動額;各專業項目的承包責任主體,合同執行概況(付款概況)。

建設單位可以通過《工程投資變動情況匯總表》(見表 2)呈現主要造價變動內容與變動過程,響應稽核工作需求。在表 2 中,“橫向數據”顯示從估算、概算、施工圖預算、招標限價、合同價到工程結算的造價變動過程,顯現造價變動重點階段;“縱向數據”展現構成建設項目的各單項(單位)工程或標段,顯現增加投資額較大的主要單項(單位)工程或標段。

表2 工程投資變動情況匯總表(樣表)

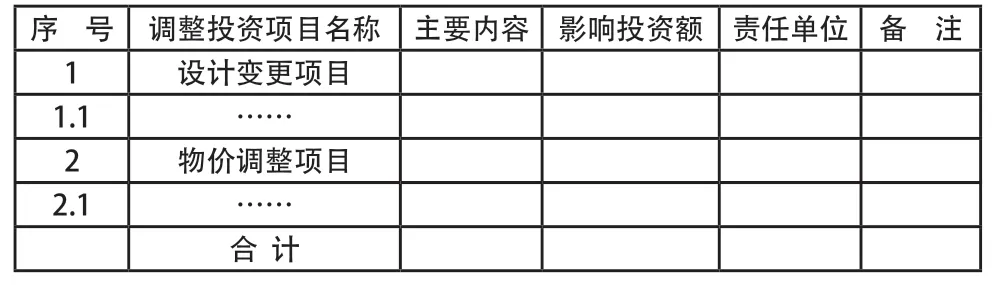

建設單位清理項目造價文件及數據后,可以通過《工程投資變動項目統計表》(見表 3)列明引起各單位工程投資變動的子項目名稱、主要內容、影響投資額、責任單位等內容,響應前述稽核需求,并為稽核工作提供重點方向。

表3 工程投資變動項目統計表(樣表)

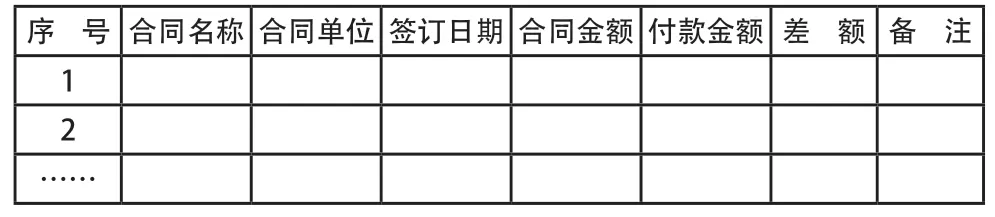

表4 建設項目合同執行情況一覽表(樣表)

1.1.2 增加投資數據真實性及準確性核查工作

(1)核查增加投資真實性需求與配套資料。核對增加投資數據真實性是稽核的重要基礎性工作。核對增加投資數據真實性需要通過核對工程資料實現,必要時還需要深入工地現場,進行實物核對。造價數據來源于工程資料,需要資料完整;造價數據應與工程資料“閉合”,工程資料應形成反映造價數據真實情況的“證據鏈”。

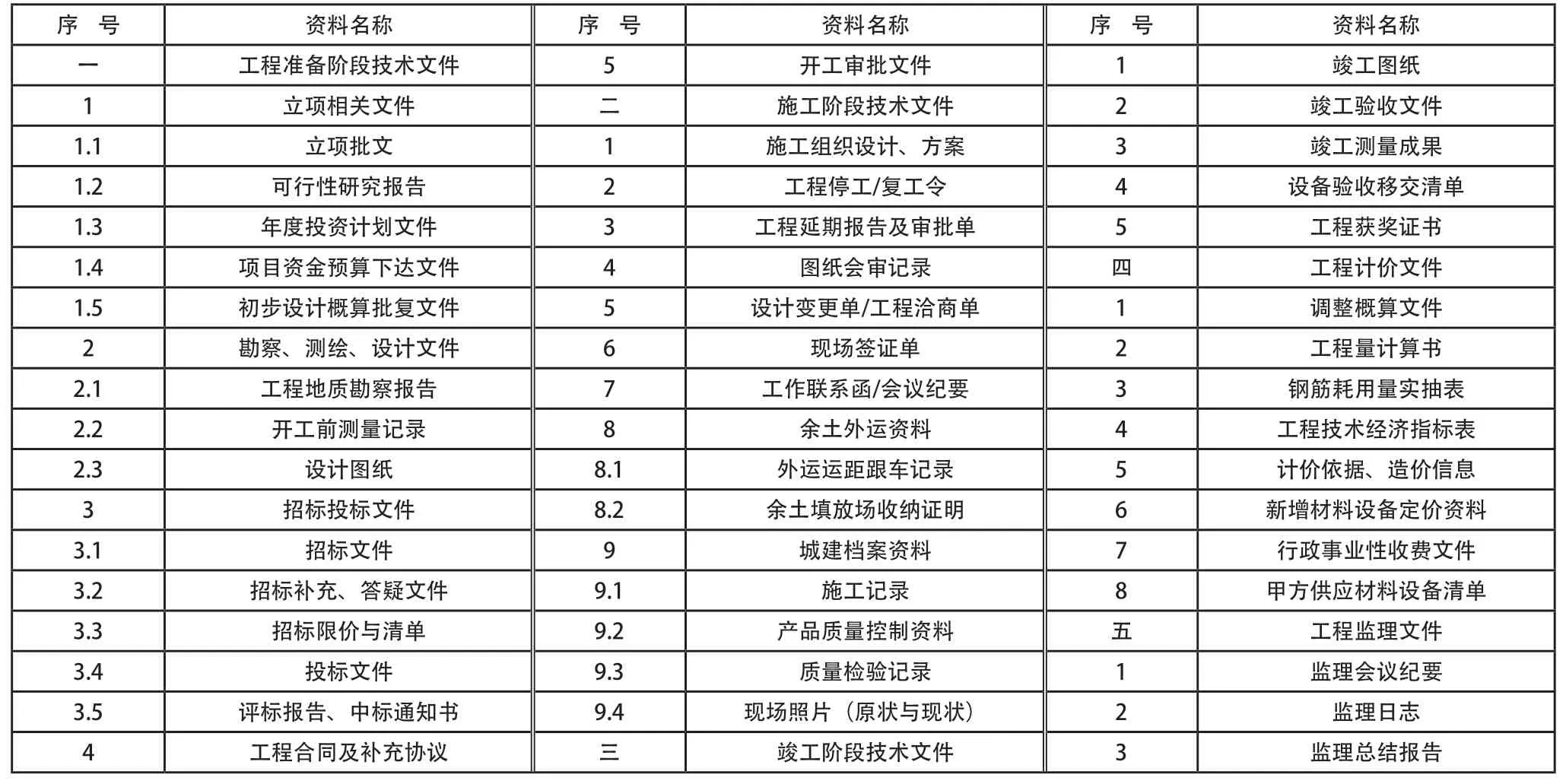

建設單位響應真實性稽核需求,應該提供必要工程資料。其主要內容,如表 5 所示。該表所列資料包含了建設工程各階段形成的重要工程技術與造價數據。

表5 工程技術經濟資料清單

(2)核查增加投資準確性需求與配合工作。在稽核過程中,核定增加投資數據工作量最大且最重要,直接影響稽核效率及核定增加投資額數值。建設單位提供完備的軟件版造價文件并做好輔助配合工作是造價事實核查的關鍵。

①分專業提供完整的圖形算量文件(軟件版),軟件版算量文件同電子圖紙鏈接。當專業人員在軟件版算量文件中選擇工程量時,電子圖紙即刻呈現具體部位、尺寸,可以隨時追溯工程量的基礎數據。完備的軟件版算量文件可以幫助稽核人員快速核查工程量的準確性。

②分類提供計價文件(軟件版)。計價文件通常分為合同清單內項目計價文件、合同清單類似項目計價文件和新增項目計價文件。對于沒有合同清單單價可以直接使用或參照使用的新增項目,還須說明其人工、材料及機械臺班單價來源。

③核算工程其他費用增加額。設計費、監理費等工程其他費用以工程費用為計費基礎,當工程費用增加時,工程其他費用通常也會增加。建設單位應該根據行業計費標準、相關合同,核算工程其他費用的增加額,提供增加工程其他費用計算書(電子版)。

1.2 匯總造價數據,分析增加投資原因

稽核人員完成增加造價數據核查工作后,需要對造價數據進行分類匯總,分析增加投資原因,并將匯總數據與分析結果納入稽察報告書。

1.2.1 分類匯總投資變化額

建設單位按照估算(概算)編制規則,再對增加(減少)投資進行分類匯總;由此可以借助投資變動匯總表(見表 6)載明“原批準投資額、申報調整投資額”,同原批準估算(概算)銜接。稽核人員也可以根據核查情況,填入“審定調整投資額”,以便最終將該表數據作為稽察報告書的部分內容。

表6 工程投資變動匯總表(樣表)

1.2.2 分析增加投資原因

建設單位可以《工程投資變動項目統計表》(表 3)為基礎,根據增加投資原因分類匯總數據,經初步量化后分析增加投資的主要因素。增加投資的因素通常有以下幾個。

(1)法規、政策調整增加投資因素:稅金、規費調整增加投資額。

(2)技術規范變化因素:新增節能、綠色建筑等技術規范增加投資額。

(3)客觀條件因素:地質條件變化,冬季、雨季、夜間施工,物價變化等增加投資額。

(4)其他因素:設計變更、用戶需求變更、趕工期等增加投資額。

稽核人員根據核查(調整)情況,將核定原因及數據納入稽察報告書的相關內容。

1.3 評價總結,提出整改意見

建設項目投資稽察工作通常在工程開工后及工程結算前進行,不同項目在啟動稽察程序時的施工進展情況有所不同,積累的工程資料有所差異,影響投資增加的因素也有所不同。稽察組在對增加投資原因及存在問題進行綜合分析后,還會要求建設單位根據項目進展提出整改措施,并提出稽察意見。如果建設單位項目管理存在違規或過錯,稽察組還會將稽察意見抄送監察機構,由監察機構啟動問責程序。

2 結 語

造價稽察工作是政府部門監管建設項目增加投資問題的重要措施之一,具有較強的專業性,并具有獨特的運行規律。需要落實稽察程序的建設單位,只有了解稽察工作需求及工作要點,有針對性地準備資料及數據,主動為稽核工作提供基礎條件,借鑒同類項目工作模板與稽察人員做好專業接口,才能提高稽核效率,并盡快解決增加投資問題。

猜你喜歡

工程爆破(2022年3期)2022-07-26 01:58:56

工程爆破(2022年2期)2022-06-17 14:13:56

太空探索(2016年6期)2016-07-10 12:09:06

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年10期)2014-03-01 03:01:59

筑路機械與施工機械化(2014年8期)2014-03-01 03:00:52

筑路機械與施工機械化(2014年7期)2014-03-01 03:00:16

筑路機械與施工機械化(2014年5期)2014-03-01 02:59:07

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34