金融發展、對外直接投資對我國碳排放的影響研究

2021-07-26 09:54:58福建師范大學經濟學院魏靜文

區域治理 2021年9期

福建師范大學經濟學院 魏靜文

一、引言

近年來,隨著各種環保政策的不斷頒布和穩步推進,我國能源消耗速度較快的問題得到了一定的緩解。但目前我國以煤炭為主的能源消費結構還不能從根本上解決二氧化碳排放過高的問題[1]。特別是隨著城鎮化戰略的穩步推進和二胎政策的全面放開,我國勢必會面臨更大的減排壓力。在此背景下,探討金融發展和對外直接投資對我國碳排放的影響具有十分重要的現實意義。

二、研究設計

(一)指標變量選取

1.金融發展指標(FD)

金融發展是指金融體系通過合理配置資金,改善金融市場的資本結構,使金融工具不斷完善且金融交易流量不斷增加的過程[2]。目前學界還未就金融發展的衡量指標形成一致、權威的觀點。考慮到銀行和證券行業目前是我國金融市場的重要組成部分,且儲蓄業務和存量貸款業務是我國銀行業的重點業務,因此本文使用存款額及貨款額總和與GDP的比值來衡量我國金融市場的發展程度。

2.對外直接投資指標(OFDI)

由于對外直接投資對投資母國的經濟影響通常集中表現在投資后的幾個年度周期內,并可能產生累積效應[3],且考慮到對外直接投資中包含了金融投資動機的部分,可能會與本文中選取的金融指標產生沖突,因此本文選取金融投資以外的對外直接投資的存量與當年的GDP之比來衡量我國對外直接投資水平。

3.二氧化碳排放指標(CO2)

本文采用單位GDP所產生的CO2排放量,即碳排放強度來反映我國的碳排放水平。

4.經濟增長指標(EG)

為提高實證檢驗的估計結果的準確度,本文引入經濟增長作為控制變量。由于實際人均GDP更能真實地刻畫該地區的經濟發展水平,因此本文采用人均GDP數據來反映我國的經濟增長狀況。

(二)模型構建

本文參考已有文獻的研究思路[4],構建如下ARDL誤差修正模型:

其中α表示短期動態關系系數,β表示長期動態關系系數。

三、實證分析

(一)單位根檢驗

本文運用Eviews10軟件采取ADF方法對碳排放(CO2)、金融發展(FD)、對外直接投資(OFDI)和經濟增長(EG)四個變量的對數和一階差分進行單位根檢驗,結果顯示,各變量的一階差分均在10%的顯著性水平下拒絕了原假設,即碳排放(CO2)、金融發展(FD)、對外直接投資(OFDI)和經濟增長(EG)四個變量的一階差分在10%的顯著性水平下是平穩的,滿足ARDL模型檢驗要求,可以繼續進行接下來的研究。

(二)滯后階數選擇

本文運用Eviews10軟件使用赤池信息量準則(AIC)和施瓦茲貝葉斯準則(SBC)作為依據標準來確定模型的最佳滯后階數,結果顯示,模型的最佳滯后階數為3。確定最佳階數后,即可運用ARDL方法檢測各變量間的長期和短期均衡關系。

(三)面板ARDL結果

選取3階滯后的模型方程后,運用Eviews10軟件對變量間的關系進行估計,結果如表1所示。

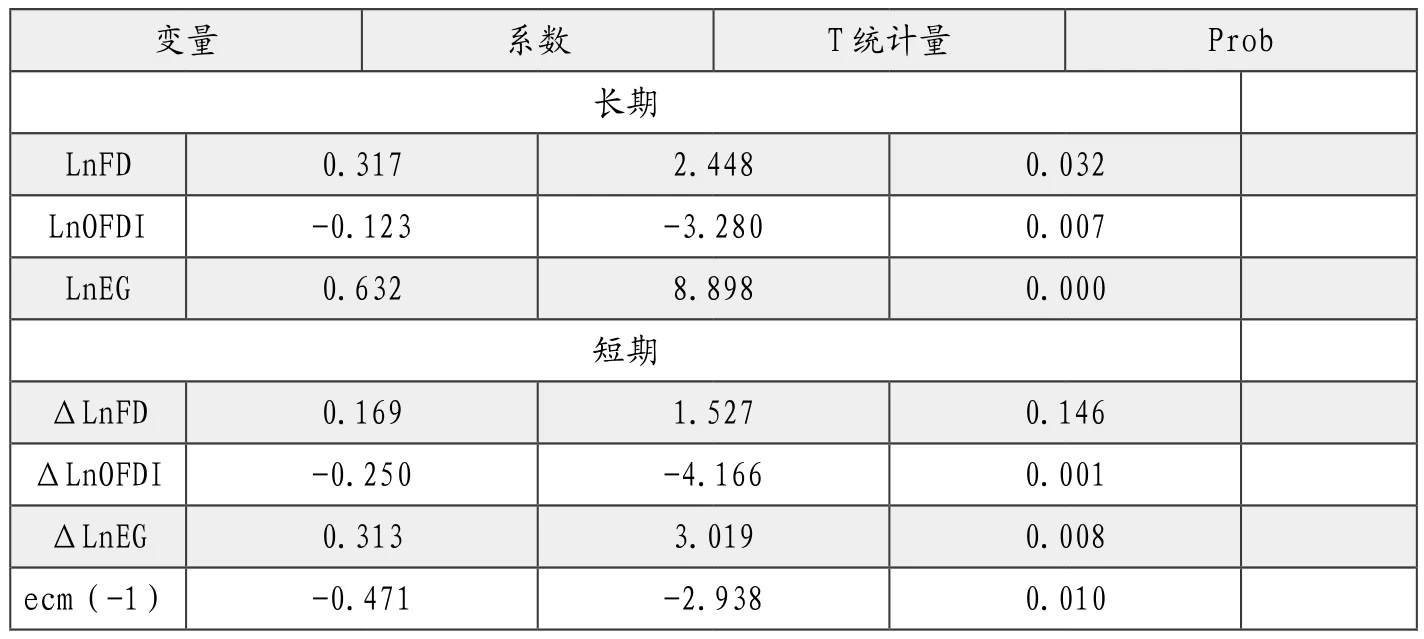

表1 ARDL-EMC模型估計結果

從表1中可以看出,無論是在短期還是長期,金融發展和經濟增長變量的估計系數都為正數,也就是說金融發展和經濟增長與我國的碳排放之間存在正相關關系,即金融發展程度越高、經濟增長越快,我國的碳排放水平就會越高;而對外直接投資變量的估計系數為負,即對外直接投資與我國碳排放水平之間存在負相關關系,對外直接投資的增加會在一定程度上降低我國的碳排放水平,且這種關系并不會隨著考察周期的長短發生本質變化。

具體來看,在金融發展、經濟增長和對外直接投資三個變量之中,經濟增長無論是在短期還是長期都是對碳排放水平影響最大的,而對外直接投資則對我國碳排放水平影響作用最小。短期內,金融發展和碳排放的估計系數為0.169,意味著我國金融發展水平每提升1%,都會導致碳排放水平相應地增加1.69%;對外直接投資的估計系數為-0.250,說明我國對外直接投資每增加1%,我國碳排放會相應地減少0.25%。但是在長期,這一數字分別變動為0.317%和0.123%,說明隨著考察周期變長,金融發展對碳排放的影響逐漸變大,而對外直接投資對碳排放的影響逐漸減弱。對比經濟增長對碳排放水平的影響可以發現,無論是金融發展還是OFDI,對我國碳排放水平的影響都處于較弱水平。此外,ARDL的模型估計結果顯示,模型誤差修正項的系數為-0.471,這意味著系統所收到的短期經濟沖擊將會在下一周期得到49%的糾正。

四、結論與政策建議

本文以我國2003~2018的宏觀經濟數據為例,運用ARDL模型對我國金融發展及對外直接投資對碳排放的影響關系和作用機制進行分析。研究發現,我國金融發展水平會在一定程度上促進我國的碳排放量增長,并且該影響會隨著時間的增加逐漸增強,但是總體來說,我國金融發展對碳排放的影響效果較弱,可以解釋為金融發展對碳排放的兩種相反的影響效應會相互作用和抵消,因此最終表現出來的總作用不明顯。我國對外直接投資能夠在某種程度上降低我國的碳排放水平,但值得注意的是,這種有益于環境的碳排放效應卻會隨著時間周期的拉長逐漸變弱。說明在長期水平下,我國對外直接投資會隨著時間的增加逐步擴展至國外市場,擴大經濟規模,進而增加生產以及碳排放量。此外,我國的對外直接投資沒有較好地發揮優化產業結構的作用,沒有效降低我國的碳排放水平。針對此研究結果,本文提出了以下兩點政策建議:

(1)鑒于金融發展的確能夠在一定程度上影響我國的碳排放水平,因此,為了更加有效地實現減排目標,可以將減少碳排放的任務納入我國金融體系發展升級過程中,有效利用金融市場發展低碳經濟。例如,中央銀行和相關機構可以建立綠色信貸激勵機制,引導銀行和證券資本市場側重幫扶綠色融資產品,對新能源開發和實行綠色工藝的企業給予適當的利率優惠,同時制定具體條例對高污染行業企業進行融資和貸款限制,促使該類企業注重污染防治。

(2)推廣“走出去”戰略時要更加注重投資質量,優化對外直接投資結構,更有效地發揮對外直接投資的產業結構優化功能,平衡好其擴大生產規模和優化產業結構兩方面的作用。通過提升產業結構優化作用來降低生產規模擴大所帶來的二氧化碳排放的增加,雙向優化對外直接投資的碳排放效應。

相關鏈接

金融發展是金融交易規模的擴大和金融產業的高度化過程帶來金融效率的持續提高。體現為金融壓制的消除、金融結構的改善,即金融工具的創新和金融機構適應經濟發展的多樣化。其量的方面 (規模)可以金融資產與實物資產的比例 (金融相關比率) 等指標來衡量,質的方面 (效率)可以實際利率、金融工具與經濟部門的分類組合 (金融相關矩陣)、各部門的資金流量表的合并 (金融交易矩陣) 和融資成本率等指標來衡量。經濟主體為追逐潛在收益而進行的金融創新 (包括制度創新和技術創新)是金融發展的根本動力。金融發展的一般規律是金融相關比率趨于提高。

1、在一國的經濟發展過程中,金融上層結構的增長比國民產值及國民財富所表示的經濟基礎結構的增長更為迅速,因而金融相關比率(FIR)有提高的趨勢。

2、一國金融相關比率的提高并不是永無止境的。一旦達到一定的發展階段,特別是當FIR達到1-1.5之間時(西歐和北美20世紀初就達到了這一水平),該比率將趨于穩定。

3、經濟欠發達國家的FIR比歐洲和北美國家要低得多。欠發達國家的FIR多在1和2/3之間,相當于美國和西歐在19世紀后半期就達到并超過的水平。

4、決定一國金融上層結構相對規模的主要因素是不同經濟單位和不同經濟集團之間儲蓄與投資功能的分離程度。

5、在多數國家中,金融機構在金融資產的發行額與持有額中所占份額隨著經濟的發展而大大提高了。即使一國的FIR已停止增長,該份額卻依然呈上升勢頭。

6、儲蓄與金融資產所有權的這一“機構化”趨勢對各種主要金融工具有著不同的影響。(1)與股票相比,債權的機構化進展較快;(2)在債券之中,長期債券的機構化又比短期債券更為明顯;(3)公司股票大多直接掌握在個人股東手里。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

民生周刊(2020年13期)2020-07-04 02:49:22

人大建設(2019年12期)2019-05-21 02:55:32

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2018年23期)2018-03-21 06:26:00

中國工程咨詢(2016年10期)2016-01-31 03:12:10

河北金融年鑒(2014年0期)2014-02-27 13:20:03

中國火炬(2010年8期)2010-07-25 11:34:30