基于EVA模型的中國白酒上市公司投資價值分析

2021-07-28 22:34:14趙樺李強

企業科技與發展 2021年6期

趙樺 李強

【關鍵詞】EVA模型;“貴州茅臺”;價值分析

【中圖分類號】F832.51;F275【文獻標識碼】A 【文章編號】1674-0688(2021)06-0151-03

0 引言

目前,隨著國家對酒品質量的相關法律法規的出臺及新冠肺炎疫情的全球暴發等原因,導致一些經營不規范且產品質量較低的中小白酒企業面臨著被踢出白酒行業的境況,然而預計擁有品牌影響力和渠道優勢的優質高端大型白酒企業會在未來占據更加廣大的白酒市場份額。“貴州茅臺”以其悠久的歷史、先進的技術及品牌影響力,在中國高檔白酒行業中占據不可動搖的龍頭地位。2020年12月“貴州茅臺”(600519)股價突破1 800元,最高收盤價達到1 875.00元每股,流通市值達到2.35萬億元,成為A股市值第一,備受投資者青睞。“貴州茅臺”股價如此高,是否已經超出其真實價值?是否還可以繼續進行投資?本文將對中國股市白酒龍頭股——“貴州茅臺”(600519),基于財務報表對“貴州茅臺”的盈利能力、長短期的償債能力及運營能力3個重要方面進行分析探究,并用EVA模型對貴州茅臺當前股價進行估值,最后向投資者提出建議。

1 文獻綜述

“貴州茅臺”在A股市場中占據著重要地位,不少學者對該企業的經營管理模式及財務狀況進行了探析。鄧宇龍和劉覽(2013)基于財務報表的框架,運用資本資產定價模型和剩余收益模型對“貴州茅臺”的股權資本價值做了科學評估[1]。尹曉荔和范曉靜(2018)通過財務報表和未來股價貼現率法對其內在價值進行估計,得到“貴州茅臺”股價沒有偏離其內在價值,并且仍具有投資價值的結論[2]。高維敏和文雪陽(2019)使用比較分析法和經濟附加值法對“貴州茅臺”的價值進行了測度和評估,得到“貴州茅臺”盈利能力較強[3]。綜合以上文獻,對“貴州茅臺”投資價值的分析均基于財務報表進行闡述。

為了研究結果的可靠性,本文引入EVA(Economic Value Added)模型,也稱為經濟增加值。EVA模型主張充分吸收經濟利潤和剩余收益理念的合理內核,糾正與克服了會計利潤業績評價導向下的短視情緒與權益資本免費意識。朱俊卿(2020)從高質量發展與EVA的內在邏輯出發,從效益、效率、風險與增長4個角度探索EVA考核的改進方案,最終構建了一套符合高質量發展模式的EVA考核體系理論框架[4]。李慧(2020)使用EVA模型對蒙牛乳業進行了研究,得到“蒙牛乳業”目前股價整體上被高估的結論[5]。

本文首先從“貴州茅臺”的發展現狀進行分析,其次介紹EVA模型及基于“貴州茅臺”財務報表的計算,再次基于EVA模型運用戈登股利增長模型對“貴州茅臺”的股價進行估值,最后進行總結,并對投資者提出建議。

2 “貴州茅臺”(600519)發展現狀分析

目前,白酒市場的競爭逐漸加劇,加之新冠肺炎疫情的暴發使一些中小白酒企業退出市場,這為“貴州茅臺”進一步占據市場份額提供了有利條件。

2.1 盈利能力分析

“貴州茅臺”(600519)2019—2020年第三季度的財務報表見表1。首先,通過4個盈利能力的具體指標將2019年與2020年進行比較分析可以得出,2020年“貴州茅臺”的盈利能力較2019年有所下降。但是從中國白酒全行業來看“貴州茅臺”在盈利能力方面仍然處于前列。2020年的盈利能力較2019年下降,究其原因在很大程度上是受到疫情的影響。其次,從2020年第一季度到三季度看,“貴州茅臺”的盈利能力在不斷提升。可見,“貴州茅臺”在疫情時期積極復工復產,使得盈利能力得以快速恢復。

2.2 償債能力分析

從“貴州茅臺”短期償債能力指標來看,首先,對于流動比率,比率越大,意味著“貴州茅臺”在短時間內資產變現能力越強,償還債務的保障越高。目前,流動比率的國際標準為2,“貴州茅臺”在2018—2019第三季度流動比率分別為4.51、3.14、4.42、3.87、6.12、4.89和5.18。這7個季度的流動比率均大于2,在2020年第一季度流動比率最高達到6.12,說明“貴州茅臺”具有較強的短期償債能力。其次,就速動比率來說,國際標準一般為1,“貴州茅臺”在2018—2019第三季度速動比率分別為3.72、2.61、3.67、3.25、5.14、4.00和4.29。2020年的速動比率均大于2019年各季度,2019—2020年呈現上升的趨勢,在7個季度中速動比率最低的是2019年第二季度為2.61,大于1,說明“貴州茅臺”的速動比率合理。綜合來看,“貴州茅臺”有著較強的短期償債能力。

從“貴州茅臺”長期償債能力指標來看,主要依據為資產負債率和產權比率兩個指標。“貴州茅臺”在2018—2019第三季度資產負債率分別為19.12%、27.56%、19.52%、22.49%、14.25%、17.24%和16.47%。“貴州茅臺”從2018—2019第三季度資產負債率最高為27.56%,小于50%,依舊處在資產負債率的安全值范圍內。“貴州茅臺”在2018—2019第三季度的產權比率分別為0.25、0.40、0.25、0.30、0.17、0.22和0.20。不管是資產負債率還是產權比率從2019—2020年均呈現下降趨勢,說明“貴州茅臺”對債務的承擔和保障能力較強。綜合以上分析,“貴州茅臺”的長期償債能力較強。

2.3 營運能力分析

就營運能力方面,本文從存貨周轉率、總資產周轉率和應收賬款周轉率3個具有代表性的指標進行分析。

首先,“貴州茅臺”在2018—2019第三季度的存貨周轉率分別為0.07、0.14、0.22、0.30、0.08、0.15和0.22。可見,“貴州茅臺”的存貨周轉率有著明顯的季節性,在一年中從第一季度到第四季度呈上升趨勢,表明該企業有較高的存貨運營效率。對于白酒行業,可以通過存貨周轉率判斷白酒質量,存貨周轉率越低則白酒質量越好。“貴州茅臺”的存貨周轉率遠遠低于其他的白酒企業,因此在一定程度上證明“貴州茅臺”白酒質量相對較高。

其次,“貴州茅臺”在2018—2019第三季度的總資產周轉率分別為0.14、0.25、0.39、0.52、0.14、0.26和0.38。總資產周轉率也是呈現出明顯的季節性,在一年中從第一季度到第四季度呈現出平穩上升的態勢,說明“貴州茅臺”的銷售能力存在季節性、周期性。2020年較2019年總資產周轉率有所提高,但相差不大。表明總資產的利用能力也在逐漸平穩提高,這與公司的有效管理是分不開的。2020年的新冠肺炎疫情對貴州茅臺的總資產周轉率和存貨周轉率并沒有產生很大影響,這也體現了大企業在面對“黑天鵝”事件時可以有效應對,使其不影響企業的階段性目標。

最后,“貴州茅臺”在2018—2019第三季度的應收賬款周轉率分別為39.95、62.06、85.68、84.3、17.39、33.28和39.55。應收賬款周轉率越大,資金的使用效率越大。2020年的應收賬款周轉率要明顯小于2019年,并且收賬款周轉率也呈現出隨季度而遞增的情況。值得注意的是,2020年應收賬款周轉率的降低會使貴州茅臺資金的使用效率降低,這對企業的經營會造成一定的風險。

3 EVA模型評估

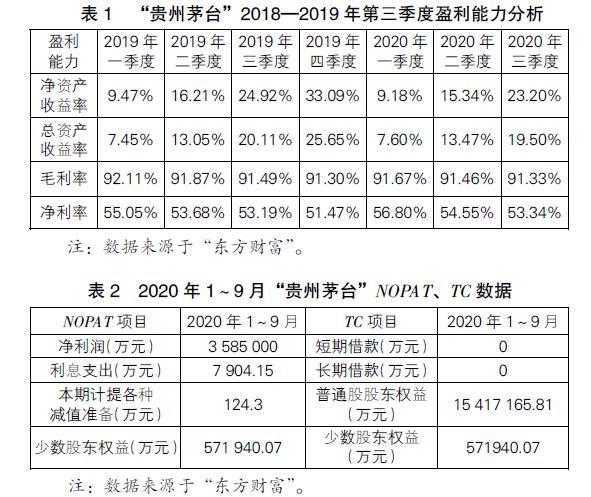

使用EVA模型進行評估,得到的值為正,則說明企業創造了價值,反之企業發生價值虧損。理論上EVA的計算公式如下:EVA值等于企業稅后凈營業利潤減去加權平均資本與資本總額的乘積。本文用NOPAT表示企業稅后凈營業利潤,WACC表示加權平均資本,TC表示資本總額。本文以2020年“貴州茅臺”公布的第三季度報表為依據對其股價進行分析(見表2),其中NOPAT=凈利潤+利息支出+本期計提的各種減值準備+少數股東權益;TC=短期借款+長期借款+普通股股東權益+少數股股東權益;WACC=權益資本成本×權益資本比例+債務資本成本×債務資本比例×(1-所得稅率)。

經計算可得:NOPAT=3 585 000+7 904.15+124.3+

571 940.07=4 164 968.52萬元;TC=0+0+15 417 165.81+

571 940.07=15 989 105.88萬元。

計算“貴州茅臺”的加權平均資本,由于“貴州茅臺”的長期借款和短期借款值均為0,所以貴州茅臺的債務資本成本幾乎為零。計算貴州茅臺的加權平均資本成本就相當于計算貴州茅臺的權益資本成本。經查閱資料,本文中使用常用的資本資產定價模型計算權益資本:Re=Rf+β×(Rm-Rf)。其中,Rf為無風險收益率,β表示該資產的系統風險系數,Rm為市場期望回報率,Rm-Rf表示市場組合的風險溢價。

本文采用2020年9月公布的一年期國債收益率作為無風險收益率為Rf=2.6462%;選取上證綜指近2年的年均市場收益率表示Rm=1.3386%;在計算β時,本文選取2019年1月—2020年9月“貴州茅臺”和上證指數的月收益率,通過建立模型并回歸得出,回歸模型為R1=β×R2+C。模型中,R1為貴州茅臺月收益率,R2為上證指數的月收益率,C為常數項。使用STATA進行回歸得到β系數,得到系數β值為1.0116 08。綜上得出“貴州茅臺”的加權平均資本成本,即WACC=1.3234%。

4 基于EVA模型運用戈登股利增長模型估值

由以上的結果得出“貴州茅臺”2020年1~9月的EVA值,參照EVA的計算公式可以得到EVA=4 164 968.52-15 989 105.88×1.323 4%=3 953 368.69萬元,說明“貴州茅臺”創造了3 953 368.692 78萬元的價值增值。本文假設“貴州茅臺”未來EVA增率為3%,運用戈登股利增長模型對“貴州茅臺”股票估值,戈登股利增長模型為P=EVA/(Re-g)。P為“貴州茅臺”的連續價值,Re為1.323 4%,g假定為3%。經過計算可得,“貴州茅臺”的連續價值為235 796 722.64萬元,由“貴州茅臺”2020年三季度財務報表可得“貴州茅臺”所有者權益為15 417 165.8萬元。因此,“貴州茅臺”總價值為251 213 938.44萬元,目前“貴州茅臺”總股本為12.56億股,“貴州茅臺”股價預估為2 000.11元,根據目前(2020年9月30日)“貴州茅臺”股市均價為1 690.73元,因此得出當前“貴州茅臺”股票的報價偏低。總體來說,“貴州茅臺”股票擁有較高的投資價值。

5 結語

本文基于“貴州茅臺”的財務報表對其盈利能力、償債能力和營運能力進行分析,并使用EVA模型對貴州茅臺的股票進行了估值。對于白酒龍頭企業貴州茅臺,各方面指標在白酒行業中均處于領先地位,市場份額大,群眾認可度高,并且在2020年新冠肺炎疫情宏觀環境影響下還能積極進行戰略調整,從而更好地順應市場,具有較強的盈利能力,投資回報率也較高,資產創造價值能力強,有廣闊的發展前景。并且,根據EVA模型對“貴州茅臺”的股票估值結果,現在的“貴州茅臺”市場價格低于估值結果。因此,“貴州茅臺”股票具有一定的投資價值,投資者可以考慮投資。但要告誡投資者:投資有風險,請謹慎投資。

參 考 文 獻

[1]尹曉荔,范曉靜.貴州茅臺投資價值分析[J].生產力研究,2018(2):124-127.

[2]鄧宇龍,劉覽.基于財務報表框架分析的貴州茅臺投資價值分析[J].商業會計,2013(16):93-98.

[3]高維敏,文雪陽.貴州茅臺投資價值評估研究[J].商訊,

2019(11):1-3.

[4]朱俊卿.EVA考核與企業高質量發展:一個理論框架[J].邢臺學院學報,2020,35(4):77-81.

[5]李慧.基于EVA模型的中國乳品上市公司投資價值分析——以“蒙牛乳業”為例[J].北方經貿,2020(7):129-

131.