持有待售資產(chǎn)會(huì)計(jì)處理解析

2021-07-30 09:15:06陳瑋琳

中國管理信息化 2021年11期

關(guān)鍵詞:企業(yè)

陳瑋琳

(棗莊學(xué)院 審計(jì)處,山東 棗莊 277100)

0 引言

2017 年5 月,財(cái)政部會(huì)計(jì)司發(fā)布《企業(yè)會(huì)計(jì)準(zhǔn)則第42 號——持有待售的非流動(dòng)資產(chǎn)、處置組和終止經(jīng)營》。此準(zhǔn)則主要針對企業(yè)通過出售而非持續(xù)使用一項(xiàng)非流動(dòng)資產(chǎn)或處置組收回其賬面價(jià)值的情況。本文主要針對該準(zhǔn)則在實(shí)施過程中的難點(diǎn),結(jié)合相關(guān)案例加以研究。

1 處置組的概念分析

處置組,是指在一項(xiàng)交易中作為整體通過出售或其他方式一并處置的一組資產(chǎn),以及在該交易中轉(zhuǎn)讓的與這些資產(chǎn)直接相關(guān)的負(fù)債。處置組中可能包含企業(yè)的任何資產(chǎn)和負(fù)債。企業(yè)合并中取得的商譽(yù)應(yīng)當(dāng)按照合理的方法分?jǐn)傊料嚓P(guān)的資產(chǎn)組或資產(chǎn)組組合,如果處置組即為該資產(chǎn)組或者包括在該資產(chǎn)組或資產(chǎn)組組合中,處置組也應(yīng)當(dāng)包含分?jǐn)偟纳套u(yù)。非流動(dòng)資產(chǎn)或處置組劃分為持有待售類別,應(yīng)當(dāng)同時(shí)滿足兩個(gè)條件:(1)可立即出售。根據(jù)類似交易中出售此類資產(chǎn)或處置組的慣例,在當(dāng)前狀況下可立即出售。(2)出售極可能發(fā)生。出售極可能發(fā)生,即企業(yè)已經(jīng)就一項(xiàng)出售計(jì)劃做出決議且獲得確定的購買承諾,預(yù)計(jì)出售將在一年內(nèi)完成。有關(guān)規(guī)定要求企業(yè)相關(guān)權(quán)力機(jī)構(gòu)或者監(jiān)管部門批準(zhǔn)后方可出售的,應(yīng)當(dāng)已經(jīng)獲得批準(zhǔn)。具體來說,“出售極可能發(fā)生”應(yīng)當(dāng)包含以下3 層含義:(1)企業(yè)出售非流動(dòng)資產(chǎn)或處置組的決議一般需要由企業(yè)相應(yīng)級別的管理層做出,如果有關(guān)規(guī)定要求企業(yè)相關(guān)權(quán)力機(jī)構(gòu)或者監(jiān)管部門批準(zhǔn)后方可出售,應(yīng)當(dāng)已經(jīng)獲得批準(zhǔn)。(2)企業(yè)已經(jīng)獲得確定的購買承諾,確定的購買承諾是企業(yè)與其他方簽訂的具有法律約束力的購買協(xié)議,該協(xié)議包含交易價(jià)格、時(shí)間和足夠嚴(yán)厲的違約懲罰等重要條款,使協(xié)議出現(xiàn)重大調(diào)整或者撤銷的確定性很小。(3)預(yù)計(jì)自劃分為持有待售類別起一年內(nèi),出售交易能夠完成。

2 延長期限條件的分析

有些情況下,由于發(fā)生一些企業(yè)無法控制的原因,可能導(dǎo)致出售未能在一年內(nèi)完成。如果涉及的出售不是關(guān)聯(lián)方交易,且有充分證據(jù)表明企業(yè)仍然承諾出售非流動(dòng)資產(chǎn)或處置組,允許放松一年期限條件,企業(yè)可以繼續(xù)將非流動(dòng)資產(chǎn)或處置組劃分為持有待售類別。企業(yè)無法控制的原因包括:(1)意外設(shè)定條件。買方或其他方意外設(shè)定導(dǎo)致出售延期的條件,企業(yè)針對這些條件已經(jīng)及時(shí)采取行動(dòng),且預(yù)計(jì)能夠從自設(shè)定導(dǎo)致出售延期的條件起一年內(nèi)順利化解延期因素。即企業(yè)在初始對非流動(dòng)資產(chǎn)或處置組進(jìn)行分類時(shí),能夠滿足劃分為持有待售類別的所有條件,但此后買方或是其他方提出一些意料之外的條件,且企業(yè)已經(jīng)采取措施應(yīng)對這些條件,預(yù)計(jì)能夠從自設(shè)定這些條件起一年內(nèi)滿足條件并完成出售,那么即使出售無法在最初一年內(nèi)完成,企業(yè)仍然可以維持原持有待售類別的分類。(2)發(fā)生罕見情況。這里的“罕見情況”主要指因不可抗力引發(fā)的情況、宏觀經(jīng)濟(jì)形勢發(fā)生急劇變化等不可控情況。如果企業(yè)針對這些新情況在最初一年內(nèi)已經(jīng)采取必要措施,而且該非流動(dòng)資產(chǎn)或處置組重新滿足了持有待售類別的劃分條件,也就是在當(dāng)前狀況下可立即出售且出售極可能發(fā)生,那么即使原定的出售計(jì)劃無法在最初一年內(nèi)完成,企業(yè)仍然可以維持原持有待售類別的分類。持有待售的非流動(dòng)資產(chǎn)或處置組不再繼續(xù)滿足持有待售類別劃分條件的,企業(yè)不應(yīng)當(dāng)繼續(xù)將其劃分為持有待售類別。部分資產(chǎn)或負(fù)債從持有待售的處置組中移除后,如果處置組中剩余資產(chǎn)或負(fù)債新組成的處置組仍然滿足持有待售類別劃分條件,企業(yè)應(yīng)當(dāng)將新組成的處置組劃分為持有待售類別,否則應(yīng)當(dāng)將滿足持有待售類別劃分條件的非流動(dòng)資產(chǎn)單獨(dú)劃分為持有待售類別。

3 案例分析

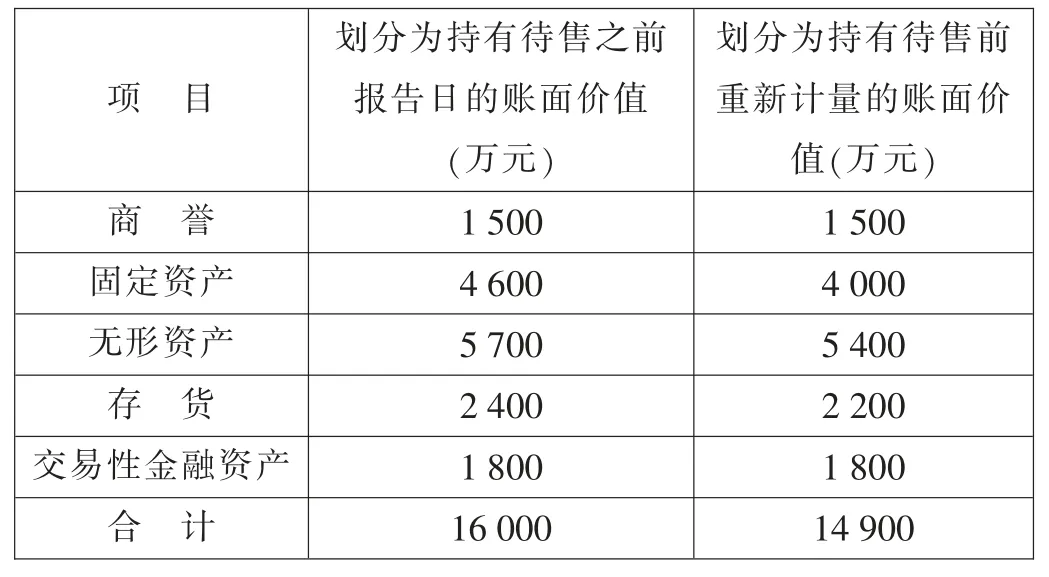

[例1]甲公司2020 年有關(guān)情況如下:(1)3 月1 日,甲公司購入乙公司全部股權(quán),支付價(jià)款1 200 萬元。購入該股權(quán)之前,甲公司的管理層已經(jīng)做出決議,一旦購入乙公司,將在一年內(nèi)將其出售給丙公司,乙公司當(dāng)前狀況下可立即出售。預(yù)計(jì)甲公司還將為出售該子公司支付8 萬元的出售費(fèi)用。甲公司與丙公司初步議定股權(quán)轉(zhuǎn)讓價(jià)格為1 210 萬元,計(jì)劃于3 月31 日簽署股權(quán)轉(zhuǎn)讓合同。(2)3 月31 日,甲公司與丙公司簽訂合同,轉(zhuǎn)讓所持有乙公司的全部股權(quán),轉(zhuǎn)讓價(jià)格為1 207 萬元,甲公司預(yù)計(jì)還將支付8 萬元的出售費(fèi)用。(3)6 月25 日,甲公司為轉(zhuǎn)讓乙公司的股權(quán)支付出售費(fèi)用5 萬元,收到轉(zhuǎn)讓價(jià)款1 207萬元。(4)甲公司計(jì)劃處置其一組資產(chǎn),處置組公允價(jià)值減去出售費(fèi)用后的凈額為13 000 萬元。相關(guān)資料見表1。

表1 甲公司相關(guān)資料

假定上述存貨未對外出售,固定資產(chǎn)和無形資產(chǎn)不考慮劃分持有待售前計(jì)提折舊或攤銷的調(diào)整。

①2020 年3 月1 日

公允價(jià)值減去出售費(fèi)用后的凈額為1 202(1 210-8)萬元,甲公司無須確認(rèn)資產(chǎn)減值損失。

購入股權(quán)的處理:

借:持有待售資產(chǎn) 1 200

貸:銀行存款 1 200

②2020 年3 月31 日

公允價(jià)值減去出售費(fèi)用后的凈額為1 199(1 207-8)萬元,應(yīng)確認(rèn)減值損失1(1 200-1 199)萬元。

借:資產(chǎn)減值損失 1

貸:持有待售資產(chǎn)減值準(zhǔn)備 1

③2020 年6 月25 日

借:銀行存款 1 202(1 207-5)

持有待售資產(chǎn)減值準(zhǔn)備 1

貸:持有待售資產(chǎn) 1 200

投資收益 3

甲公司將處置組劃分為持有待售前應(yīng)確認(rèn)的減值損失=16 000-14 900=1 100(萬元)。

甲公司計(jì)量處置組公允價(jià)值減去出售費(fèi)用后的凈額為13000萬元,在劃分為持有待售時(shí),甲公司應(yīng)確認(rèn)1 900 萬元(14 900-13 000)的減值損失,該部分減值損失符合條件時(shí)可以轉(zhuǎn)回。

減值損失應(yīng)分配至持有待售準(zhǔn)則所適用的非流動(dòng)資產(chǎn)。

首先,減值損失減少商譽(yù)的金額為1 500 萬元。然后,剩余的損失400(1 900-1 500)萬元根據(jù)非流動(dòng)資產(chǎn)賬面金額按比例分配。

固定資產(chǎn)應(yīng)分配的減值損失=400×4 000/(4 000+5 400)=170.21(萬元)。

無形資產(chǎn)應(yīng)分配的減值損失=400×5 400/(4 000+5 400)=229.79(萬元)。

[例2]2020 年6 月18 日,甲公司向乙公司銷售一批商品,應(yīng)收乙公司款項(xiàng)的入賬金額為950 萬元。甲公司將該應(yīng)收款項(xiàng)分類為以攤余成本計(jì)量的金融資產(chǎn)。乙公司將該應(yīng)付賬款分類為以攤余成本計(jì)量的金融負(fù)債。2020 年10 月18 日,雙方簽訂債務(wù)重組合同,乙公司以一項(xiàng)作為無形資產(chǎn)核算的非專利技術(shù)償還該欠款。該無形資產(chǎn)的賬面余額為1 000 萬元,累計(jì)攤銷額為100 萬元,已計(jì)提減值準(zhǔn)備20 萬元。10 月22 日,雙方辦理完成該無形資產(chǎn)轉(zhuǎn)讓手續(xù),甲公司支付評估費(fèi)用40 萬元。當(dāng)日,甲公司應(yīng)收款項(xiàng)的公允價(jià)值為870 萬元,已計(jì)提壞賬準(zhǔn)備70 萬元,乙公司應(yīng)付款項(xiàng)的賬面價(jià)值仍為950 萬元。甲公司管理層決議,受讓該非專利技術(shù)后將在半年內(nèi)將其出售,當(dāng)日無形資產(chǎn)的公允價(jià)值為870 萬元,預(yù)計(jì)未來出售該非專利技術(shù)時(shí)將發(fā)生10 萬元的出售費(fèi)用,該非專利技術(shù)滿足持有待售資產(chǎn)確認(rèn)條件。假設(shè)不考慮其他相關(guān)稅費(fèi)。要求:編制債權(quán)人甲公司的有關(guān)賬務(wù)處理。

10 月22 日,甲公司對該非專利技術(shù)進(jìn)行初始確認(rèn)時(shí),按照無形資產(chǎn)入賬910 萬元(870+40)與公允價(jià)值減出售費(fèi)用860 萬元(870-10)孰低計(jì)量。債權(quán)人甲公司的賬務(wù)處理如下:

借:持有待售資產(chǎn)——無形資產(chǎn) 860

壞賬準(zhǔn)備 70

投資收益 10[(950-70)-870]

資產(chǎn)減值損失 50(910-860)

貸:應(yīng)收賬款 950

銀行存款 40

在上述業(yè)務(wù)中,債權(quán)人甲公司的債務(wù)重組損益(投資收益)=放棄債權(quán)的公允價(jià)值870-其賬面價(jià)值880(950-70)=-10(萬元)。持有待售資產(chǎn)的初始計(jì)量金額(860 萬元)與其不劃分為持有待售類別情況下的初始計(jì)量金額(910 萬元)的差額(-50萬元),計(jì)入當(dāng)期損益(資產(chǎn)減值損失)。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(bào)(2020年9期)2020-10-27 02:03:26