我國創新型貨幣政策工具實踐性分析

2021-07-30 09:48:50中央財經大學賀可

區域治理 2021年11期

中央財經大學 賀可

一、緒論

(一)選題背景

2008年金融危機之后,全球經濟下行,各國經濟大幅度縮水,為解決這一問題,各個國家都開始施行寬松政策來刺激經濟,但這種傳統式的寬松無法改變經濟衰退的現狀,進而各個國家開始對貨幣政策工具進行創新,這些創新集中在兩個方面:一個是選擇以精確調控為目標的定向措施,另一個則是選擇調節一些特殊的領域。這些創新型的貨幣政策工具在一定程度上解決了流動性不足的問題,同時,其在刺激經濟方面也起到了十分顯著的作用。

尤其對于我國來說,不僅在2008年金融危機之后出現了經濟增長放緩的跡象,而且在2013年6月,上海銀行間同業隔夜拆放利率(Shibor)從3%左右的正常水平在短期內快速上漲至13%的一個異常水平,國內部分金融機構出現了嚴重的流動性不足的情況,即“錢荒”事件。隨著經濟的發展以及經濟結構的變化,傳統的貨幣政策工具越來越不能適應經濟發展以及改革的需要。為此,中國人民銀行陸續推出了一些和我國經濟發展相吻合的創新型貨幣政策工具,為了探討這些創新型貨幣政策工具能否在實踐中達到預期的效果,進而能夠促進我國經濟的發展以及穩定金融市場,本文對創新型貨幣政策工具的實踐性進行研究。

(二)研究意義

創新型貨幣政策工具的推出的目的是為了平穩金融市場波動、為市場輸送流動性進而刺激經濟增長。從2013年我國央行創設創新型貨幣政策工具以來,礙于傳統型的貨幣政策工具實施效果不明顯,央行頻頻使用創新型貨幣政策工具,但這些創新型貨幣政策工具真正的作用如何?實施效果如何?其調節效果是否比傳統型貨幣政策工具更好?都有待研究。因此,對我國過去幾年的創新型貨幣政策工具的實施效果進行研究,有助于我國未來的金融改革以及經濟發展。

(三)研究方法和技術

本篇論文通過常備借貸便利(SLF)、中期借貸便利(MLF)、抵押補充貸款(PSL)三者的數據以及同時段上海銀行間同業隔夜拆放利率(Shibor)的數據的統計性變化進行研究我國創新型貨幣政策工具推出的實踐性。

二、文獻綜述

龐宇(2019)通過定性分析與定量分析相結合的方法對創新型貨幣政策工具的有效性進行檢驗。研究結果發現,創新型貨幣政策工具對貨幣供應量具有調節作用,同時還發現公開市場業務存在時滯性不足的問題。

陳雪瑩(2019)通過VAR模型來分析創新型貨幣政策工具對市場流動性的影響。研究結果表明,借貸便利性貨幣政策工具的實施不會引起市場較大震蕩,同時中期借貸便利對SHIBOR的貢獻度要強于常備借貸便利對其的貢獻度,最后得出創新型貨幣政策工具在實踐中是有效的結論。

三、中國創新型貨幣政策工具

中國創新型貨幣政策工具產生的原因主要有以下幾點:

首先,外匯占款的增長速度已經放緩。2012年以前,央行向市場投放基礎貨幣主要通過外匯占款進行投放,但從2012年下半年以來,我國基礎貨幣的投放的發生了減少,其主要原因是我國的外匯占款增速明顯放緩,為了保持適當的流動性,我們需要創新新的流動性投放工具。

其次,增強貨幣政策調控的靈活性和針對性。近些年來,隨著我國“金融脫媒”現象的日益突出,央行對于商業銀行的流動性的調節能力被大大削弱,尤其是2013年6月的“錢荒”事件,更加要求央行能夠及時地向商業銀行等金融機構進行有針對性的貨幣投放。

最后,降低融資成本并引導市場利率。我國目前的利率市場化機制尚未完善、社會融資成本較高,在這個背景下,需要中央銀行創新貨幣政策工具來降低融資成本并且引導市場利率的形成。

四、效果分析

以下所采用的數據均來源Wind數據庫,數據處理軟件為Eviews9.0。

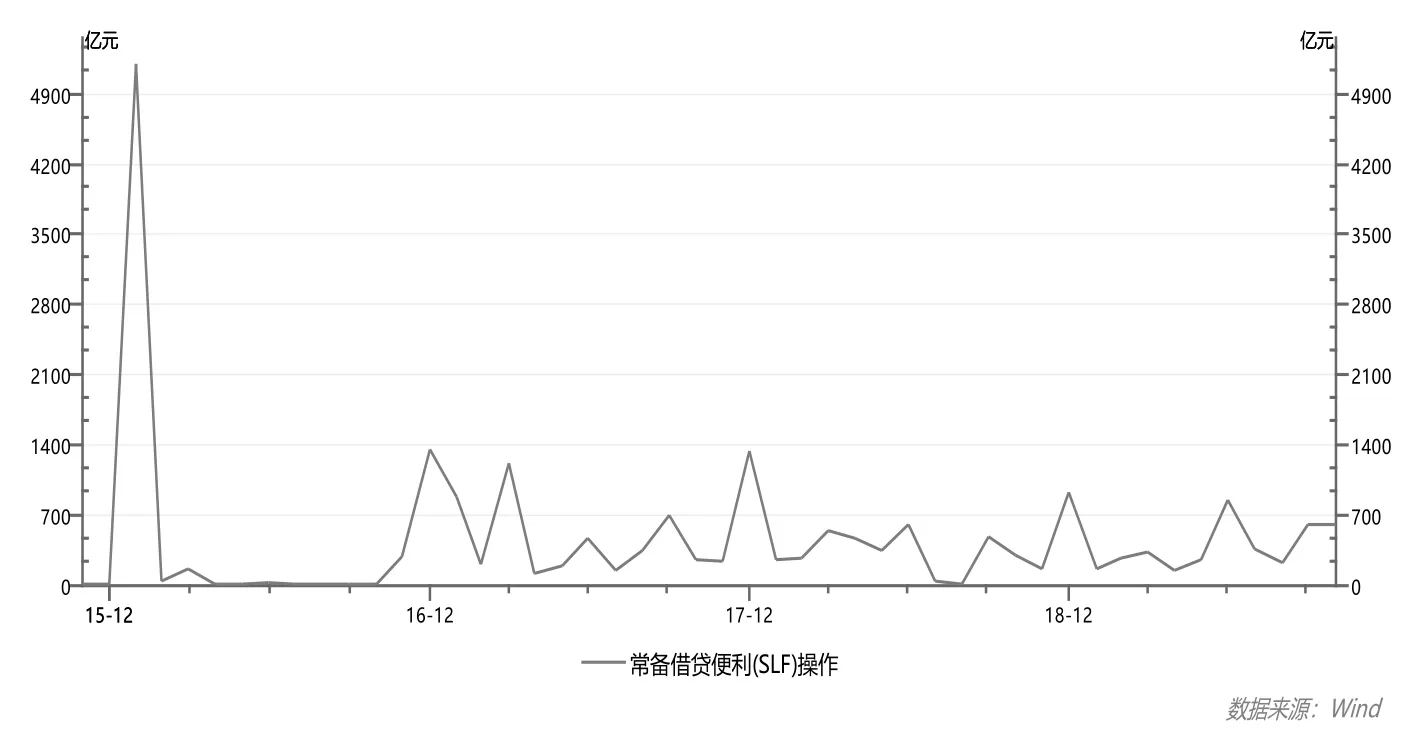

首先,我國的創新型貨幣政策工具,在市場流動性補充和基礎貨幣供給方面發揮了十分積極的作用。中國人民銀行在15-19的常備借貸便利的操作情況如圖1所示:

圖1 常備借貸便利(SLF)操作

13-19年的常備借貸便利的余額如圖2所示:

圖2 常備借貸便利(SLF)余額

由圖2可見,常備借貸便利余額現階段在500億元以上,可以比較好地滿足金融機構的臨時性流動性需求。

對于中期借貸便利,16年-19年的1年期的MLF投放數量如圖3所示:

圖3 中期借貸便利(MLF):投放數量:1年

從投放數量以及操作的頻率上來看,MLF已經成為我國央行投放基礎貨幣的一個重要手段。

對于抵押補充貸款(PSL)15年至19年度的PSL的期末余額如圖4所示:

圖4 抵押補充貸款(PSL):期末余額

從圖4可以看到,近幾年中國人民銀行在不斷地使用創新型貨幣政策工具來對市場投放基礎貨幣,以補充市場的流動性,保持市場能夠以比較好的狀態進行運作。所以說,我國創新型貨幣政策工具的實施,不僅可以為我國的金融機構補充臨時流動性,而且也為我國金融機構流動性保持總體平穩適度水平發揮了十分積極的作用。

其次,創新型貨幣政策工具可以平穩貨幣市場的利率波動,同時降低企業的融資成本。圖5為13-19年的Shibor隔夜拆借利率,其較好地反映了我國市場利率的變化。

圖5 Shibor隔夜拆借利率

從圖5中我們可以看到,在2013年6月“錢荒”時期,Shibor出現了一個大幅度的上漲,從5月份的3%一度漲到了6月20日的13.44%,這次上漲使得債券市場出現崩盤、上證指數創下新低。這以后,中央銀行的創新型貨幣政策操作對于市場利率回歸到正常水平發揮了十分重要的作用。從圖2以及圖5可以看到,中國人民銀行在2013年6月到2014年1月期間,進行了幾次常備借貸便利(SLF)操作,使得Shibor回歸到一個比較正常的水平,說明了中央銀行通過SLF為市場注入了大量的流動性,使得市場利率恢復到正常水平。

更進一步看,在2014年以后市場利率明顯較之前下降并且也比較平穩,除了與存貸款基準利率的下調有關以外,也與我國創新型貨幣政策工具的實施有著不可分割的關系。而且在此期間,PSL、MLF等新型貨幣政策工具也不斷被創設出來,為增強市場的流動性以及平穩市場利率起到了非常重要的作用。

由此可見,創新型貨幣政策工具的使用可以向我國的金融機構提供大量的成本較低的資金,這不僅可以補充市場流動性、平穩市場利率波動,而且也可以降低社會融資成本。

五、建議與展望

第一,不斷完善我國貨幣政策工具箱。自2013年中國人民銀行創設常備借貸便利(SLF)以來,央行在不斷地創設新的貨幣政策工具,例如最近的TMLF、CBS等等,但是,就目前的經濟形勢來說,這些貨幣政策工具還不能夠滿足保持我國市場流動性的需要,所以,在我國經濟增速變緩的情況下,我們需要不斷完善我國的工具箱,以應對經濟下行的壓力并且保持流動性的中性適度。

第二,完善利率傳導機制。我國目前已經對于完善利率傳導機制做出了一些努力且收到了一些成效。

但是,這些努力卻不足以滿足市場的需求,目前而言,短期利率向長期利率的傳導并不通暢。首先,我們需要進一步加強市場的自主定價能力,充分發揮供求雙方的關系。進一步完善LPR(貸款市場報價利率)形成機制,以降低實體經濟融資成本。其次,我國央行應該繼續完善利率調控框架,充分發揮利率在市場中的作用。

相關鏈接

貨幣政策也就是金融政策,是指中央銀行為實現其特定的經濟目標而采用的各種控制和調節貨幣供應量和信用量的方針、政策和措施的總稱。貨幣政策的實質是國家對貨幣的供應根據不同時期的經濟發展情況而采取“緊”“松”或“適度”等不同的政策趨向。

運用各種工具調節貨幣供應量來調節市場利率,通過市場利率的變化來影響民間的資本投資,影響總需求來影響宏觀經濟運行的各種方針措施。調節總需求的貨幣政策的四大工具為法定準備金率,公開市場業務和貼現政策、基準利率。

貨幣政策的性質(中央銀行控制貨幣供應,以及貨幣、產出和通貨膨脹三者之間聯系的方式)是宏觀經濟學中最吸引人、最重要、也最富爭議的領域之一。

(1)由政府支出和稅收所組成的財政政策。財政政策的主要是通過影響國民儲蓄以及對工作和儲蓄的激勵,從而影響長期經濟增長。

(2)貨幣政策由中央銀行執行,它影響貨幣供給。通過中央銀行調節貨幣供應量,影響利息率及經濟中的信貸供應程度來間接影響總需求,以達到總需求與總供給趨于理想的均衡的一系列措施。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

教育家(2022年18期)2022-05-13 15:42:15

中國市場(2021年34期)2021-08-29 03:25:40

上海建材(2020年12期)2020-12-31 13:24:26

民生周刊(2020年13期)2020-07-04 02:49:22

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

華人時刊(2018年23期)2018-03-21 06:26:00

數學理論與應用(2016年1期)2016-02-28 09:26:09