金融化對經濟增長的影響:作用機理與中國經驗

2021-08-03 00:41:44黎貴才

中國人民大學學報 2021年4期

黎貴才 趙 峰 盧 荻

一、引言

自2008年全球金融危機以來,金融化對經濟增長的影響問題受到社會各界的廣泛關注。雖然學界對金融化的一些基本理論問題還未形成統一認識,但都承認“金融化”一般表現為以下基本特征,即:一方面,非金融部門的金融利潤占其總利潤的比重不斷上升以及金融業增加值占GDP的比重不斷上升(1)J.Crotty.“The Neoliberal Paradox:The Impact of Destructive Product Market Competition and‘Modern’Financial Markets on Nonfinancial Corporation Performance in the Neoliberal Era”.Review of Radical Political Economy,2005,35(3):271-277;G.Krippner.“The Financialization of the American Economy”.Socio-Economic Review,2005,3(2):173-208.;另一方面,家庭債務相對GDP的比重不斷上升以及非金融企業債務相對GDP的比重不斷上升(2)J.Foster.“Financialization of Capitalism”.Monthly Review,2007,58 (11):1-12.。

“金融化”始于20世紀70年代末80年代初資本主義開始擺脫經濟滯漲走向復蘇的時期,在此后的20余年里,金融化趨向與世界經濟相對平穩增長并行不悖。然而,自2008年全球金融危機以來,全球經濟增長出現明顯滑坡,但世界金融化日益擴大的總體趨向并未發生改變。如,以私營部門信貸與GDP之比作為金融化代理指標(3)根據學術界所概述的金融化特征,金融化普遍呈現為家庭債務和非金融企業債務相對GDP的比重不斷上升,這里將私營部門信貸與GDP之比作為金融化代理指標之一具有一定的合理性。,1980—2007年間在世界范圍內該指標與GDP增長率基本保持同步增長態勢,而在2008—2017年間兩者基本呈現反向變動趨向。

基于全球金融化過程中經濟增長的兩種不同表現,學術界普遍認為,適度的金融化有利于經濟增長,而過度的金融化則會抑制經濟增長。然而,不同的理論傳統對此給出的解釋則不盡相同。

新古典主流文獻大多傾向于認為,金融化一方面能夠降低信息和交易成本,有利于激勵技術創新(4)R.Levine.“Finance and Growth:Theory and Evidence”.NBER Working Paper No.w10766,2014.,提高投資效率(5)J.Greenwood,and B.Jovanovic.“Financial Development,Growth,and the Distribution of Income”.Journal of Political Economy,1988,98(5):1076-1107.,從而有利于促進經濟增長;但另一方面,金融化又會促使公司決策短期化,導致積累率下降(6)E.Stockhammer.“Financialisation and the Slowdown of Accumulation”.Cambridge Journal of Economics, 2004,28(5):719-741;S.Khatiwada.“Did the Financial Sector Profit at the Expense of the Rest of the Economy? Evidence from the United States”.International Institute for Labour Studies Discussion Paper,2010.。因此,金融化對經濟增長存在正反雙重效應,當經濟發展水平高于某閾值時正效應起主導作用,反之,則負效應起主導作用。(7)F.Rioja,and N.Valey.“Finance and the Sources of Growth at Various Stages of Economic Development”.Economic Inquiry,2004,42(1):127-140.

而一部分以馬克思主義和后凱恩斯主義為代表的激進經濟學文獻則認為,金融化一方面能夠為剩余資本找到投資出路(8)P.M.Sweezy.“More (or Less) on Globalization”.Monthly Review,1997,49(4):1.,提升了資本的退出能力,優化了資本配置,因而在金融化前期緩解了資本主義滯漲(9)L.Panitch,and S.Gindin.“Superintending Global Capital”.New Left Review,2005,45(35):101-125.,從而有利于經濟增長。而在金融化后期,金融化導致越來越多的利潤從生產性部門轉移到金融部門,從而引起生產性投資下降(10)Thomas I.Palley.Financialization:The Economics of Finance Capital Domination.New York:Palgrave Macmillan,2013,pp.231-235;鐘雨培、王峰明:《資本主義信用危機的成因及其傳導機制探析》,載《當代經濟研究》,2020(11)。,與此同時,金融化還降低了勞動收入份額,并導致家庭債務上升,惡化了收入分配,壓抑了消費增長,從而對經濟增長產生抑制作用(11)R.Boyer.“Is a Finance-Led Growth Regime a Viable Alternative to Fordism? A Preliminary Analysis”.Economy and Society,2000,29(1):111-145;E.Hein.“Finance-dominated Capitalism and Redistribution of Income:A Kaleckian Perspective”. The Levy Economics Working Paper No.746,2013;大衛·科茨:《金融化與新自由主義》,載《國外理論動態》,2011(11)。。

一些馬克思主義文獻基于馬克思資本循環視角,進一步從理論上闡釋了金融化對經濟增長影響的原因。這些文獻認為,適度的金融化有利于資本的循環周轉,但過度的金融化導致越來越多的產業資本脫離資本循環涌向金融市場,形成“G—G′”金融投機活動。這種投機活動擠壓了生產性投資,惡化了收入分配。為抵消其負面影響,壟斷資本只有通過金融全球化來掠奪全球經濟剩余,但這種掠奪性積累激化了資本主義固有矛盾,還造成新的矛盾不斷累積和發展,進而導致全球性經濟危機。(12)G.F.Davanzati.“Income Distribution and Crisis in a Marxian Schema of the Monetary Circuit”. International Journal of Political Economy,2011,40(3):33-49;陳享光:《金融化與現代金融資本的積累》,載《當代經濟研究》,2016(1)。

總之,不同理論傳統雖存在關于金融對實體經濟影響機制解釋的分歧,但基本認同適度的金融化有利于經濟增長,過度的金融化將抑制經濟增長,并通過對生產性投資的擠出效應發揮作用。不過,新古典主流文獻側重于考察金融化的市場效率,展示出微觀機制上的洞見,但其分析缺乏歷史和制度深度;而非主流文獻,尤其是馬克思主義文獻,能夠從歷史和制度視角分析金融化的影響,更能揭示金融化本質,因而比新古典主流文獻更具解釋力,但在微觀機理的探討方面還有待深入。

本文試圖運用馬克思資本循環理論,借鑒Skott的“存量—流量”貨幣框架(Stock-Flow Mo-netary Framework)(13)P.Skott,and S.Ryoo.“Macroeconomic Implications of Financialisation”.Cambridge Journal of Economics,2008,32(6):827-862.以及Taylor及Dutt等兩部門模型結構框架(14)L.Taylor.Reconstructing Macroeconomics:Structuralist Proposals and Critiques of the Mainstream.Cambridge:Harvard University Press,2004,pp.147-156;A.K.Dutt.“Growth and Distribution in Heterodox Models with Manager and Financiers”. Metroeconomica,2016,67(2):364-396.,構建“生產性部門—金融部門”兩部門結構模型,分析金融資本循環在社會再生產中的促進作用,以及過度金融化對生產性投資的擠出效應及其微觀機理,并運用該模型框架來探討金融化趨向對中國經濟增長的影響。

二、金融化對經濟增長影響的作用機理

(一)基本框架

本文主要運用馬克思資本循環理論,借鑒 Skott方法,將封閉經濟條件下的社會再生產分為兩大部門,即生產性部門與金融部門,進而構建“生產性部門—金融部門”兩部門結構模型,通過分析生產性企業雇傭工人組織生產實現價值增殖這一貨幣資本循環過程“G—M—G+ΔG”,來考察金融化對經濟增長的影響。

這里金融部門是指服務于生產性部門的所有金融市場主體,包括銀行、保險公司、證券公司(投資銀行)、財務公司,等等。它們主要通過借貸資本的形式參與金融活動,即向生產性部門雇主提供投資信貸,完成金融資本向生產性資本的轉化“Gf—Mf”,與此同時也向生產性部門的工人提供消費信貸。金融部門將從這兩種信貸獲得的利息收入中的一部分用于消費,其余用于金融資本的積累(ΔGf),形成增殖的借貸資本(Gf+ΔGf)。

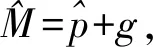

生產性部門由雇主和工人兩個階層組成。雇主運用自身積累的貨幣資本(Gp)和從金融部門借入的信貸資本(Gf)雇傭工人、購買生產資料組織生產活動,從而完成貨幣資本向生產資本的轉化“G(=Gp+Gf)—M”,并通過生產和商品出售再由生產資本轉化為貨幣資本,實現價值增殖“M—G+ΔG”。生產性部門雇主將其利潤的一部分用于支付借入資本利息和消費,其余的利潤形成自身新增的貨幣資本(ΔGp)。由此,可列出封閉經濟條件下簡化的有金融資本參與循環的社會再生產平衡增長的基本分析框架:

Y=C+I

(1)

pY=W+Π

(2)

(3)

pC=W+(1-s)(Π-iM)+(1-β)iM

(4)

式(1)反映的是生產性部門實物上的補償,即實物供求平衡關系,其左邊代表的是供給,右邊代表的是需求,其中C為經濟系統的總消費需求,I為總投資;式(2)反映的是工人總工資W與雇主總利潤Π在總收入分配Y(即新增價值ΔG)中的對立關系,p為生產性部門產品的總體價格水平。式(1)和式(2)的組合反映的是生產性部門總收入與總支出的平衡問題,即生產性部門的價值補償問題。

為考察金融資本對生產性投資的影響,需對經濟系統中一些變量之間的關系做一些基本假定。

(3)進一步假定u>k。在本文框架中,資本積累除來源于借入的金融資本外,還來源于自身的儲蓄積累。因此,在理論上可假定生產性企業積累的資本存量(pK)大于借入的金融資本存量余額(M),亦即:u>k。

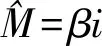

下面對模型進行拓展,主要分析金融資本循環在社會再生產中的作用,以及不同金融化程度下金融化影響經濟增長的內在機制。由于金融資本實際回報率(rM)的上升既是金融化最為重要的標志性特征之一,也是其他許多重要金融化指標影響經濟增長的主要媒介,下文著重將其作為金融化代理指標來進行考察。(19)根據前文分析,借入的金融資本M與pY兩者的增長率相同,因此,這里采用rM作為金融化代理指標比采用M更為合適。

(二)金融化與經濟的平衡和非平衡增長

由前文分析可知,式(1)~(4)的組合構成了“生產性部門—金融部門”兩部門結構的一個封閉的社會再生產平衡增長的經濟運行系統。式(1)兩邊同乘以p,并將式(2)~(4)代入,可推出:

(5)

(6)

1.金融化程度相對較低,經濟系統不存在消費信貸情形

此時,可假定金融部門的邊際儲蓄傾向相對穩定,即β為常數。將式(5)、式(6)代入式(4),再兩邊同除以pY,將u=K/Y代入,整理可得:

(7)

(8)

此外,由式(7)可得:

這說明經濟增長率(g)與利潤份額(π)和儲蓄率(s)均呈正相關關系。

2.金融化程度相對較高,經濟系統出現消費信貸情形

考慮消費信貸情況下,隨著金融資本實際回報率(rM)的增加,工人階層消費信貸將日趨擴大。在模型中即體現為,金融部門收入(rMM)除用于本部門消費,形成對生產性部門的消費需求外,還通過消費信貸的形式轉化為生產性部門工人階層的消費需求。由此,消費信貸的擴大在一定程度上對投資信貸造成實際擠出。

假設金融部門從消費信貸中獲得的收益全部用于消費,那么全社會的總消費就變為:

(10)

假定金融部門將其收入的δ比例用于消費信貸,那么則有:

(11)

將式(11)代入式(10),令β′=β-δ,則有:

pC=W+(1-s)(Π-iM)+(1-β′)iM

(4)′

由此,可以將β′視為在存在消費信貸情形下對β的一個修正。那么,由式(1)~(4)所推導出的式(5)~(7)在形式上仍保持不變,僅需將β換為β′,從而有:

(5)′

(6)′

(7)′

不過,這里β′不再為常數,而由于?δ/?rM>0,從而滿足?β′/?rM<0。那么,根據式(7)′可得:

(12)

3.過度金融化與經濟的非平衡增長

當金融化程度很高時,一方面越來越多的經濟系統的金融資本漏出社會再生產循環系統,另一方面金融系統創造越來越多的金融資本流向生產性部門。此時經濟系統中式(1)所確定的生產性部門實物的供求平衡關系被破壞,金融化所產生的消費對生產性投資的擠壓已不是主要影響因素。從而,生產性部門金融資本來源,即金融約束式(3)成為影響經濟增長的核心方程。

(13)

(14)

(15)

該表達式滿足:m′(rM)>0,m″(rM)<0。根據前文假定有:u-sk>0。那么,根據式(14)可以得到:

(16)

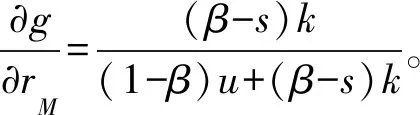

?g/?π=s/(u-sk)>0, ?g/?s=(π-ki)/(u-sk)>0

(17)

這說明,即使出現過度金融化,利潤份額(π)和儲蓄率(s)的增加也都有利于提高經濟增長速度g。根據前文分析結論,可得到封閉經濟條件下有關金融化擠出效應機制的3個基本命題。

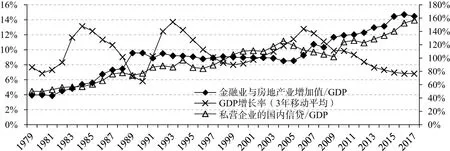

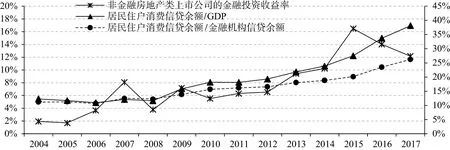

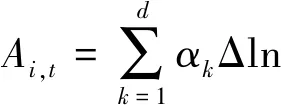

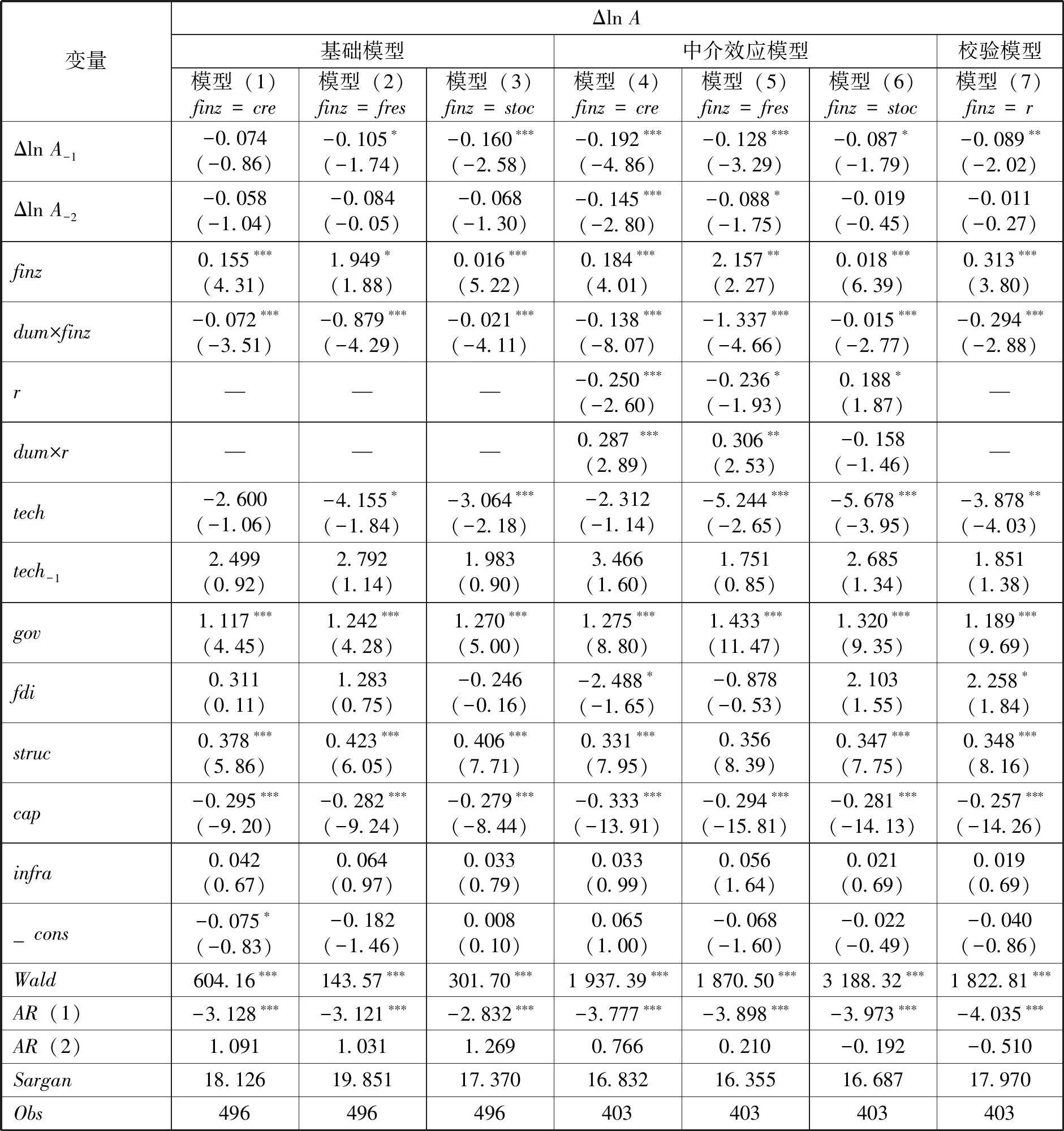

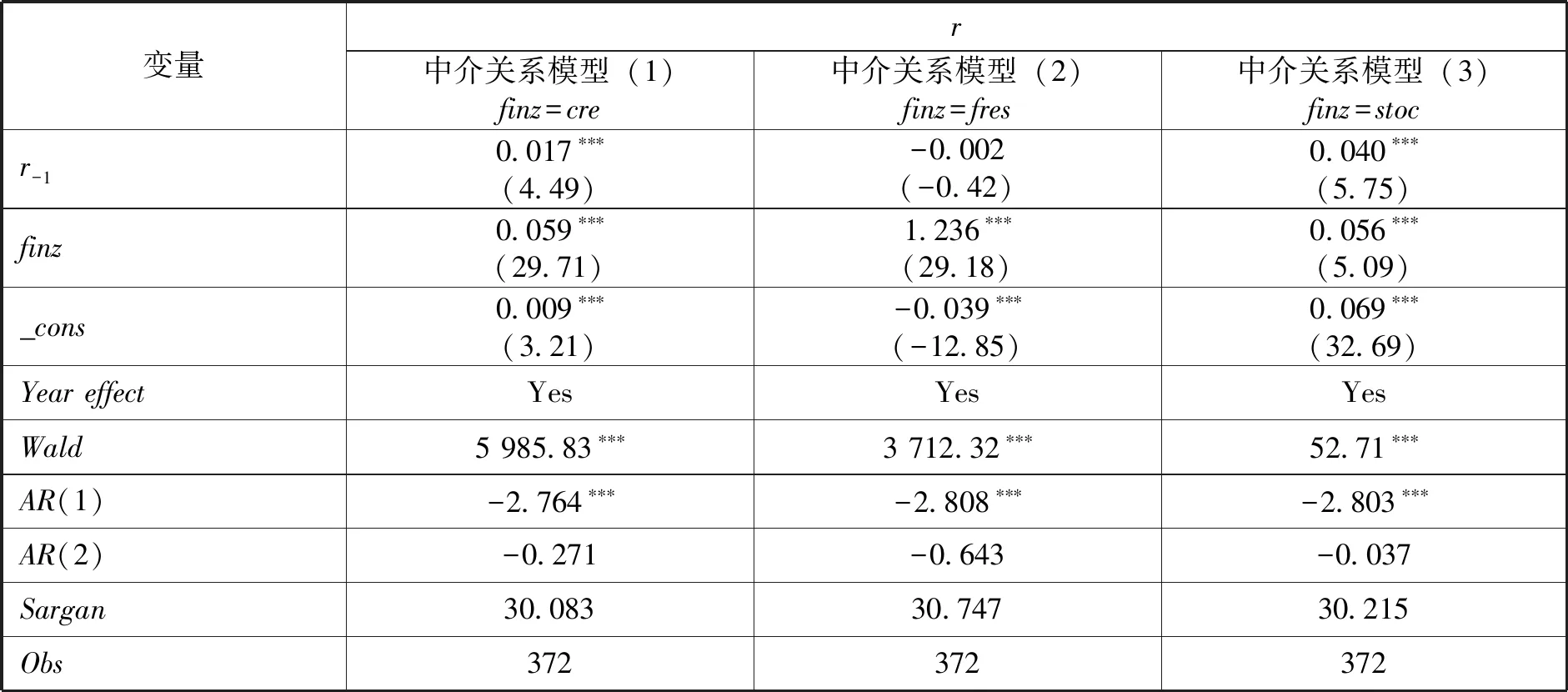

命題1:在金融化程度相對較低,還未產生消費信貸的平衡增長的情形下,如果金融部門的儲蓄率(β)低于生產性部門的儲蓄率(s),經濟增長率(g)是金融資本實際回報率(rM)的減函數,這即是利息支出擠壓效應(22)β 命題2:在金融化程度相對較高,并已出現消費信貸的平衡增長的情形下,消費信貸隨著金融資本實際回報率(rM)提高而不斷擴大,最終必將對生產性投資產生擠壓作用,削弱生產資本的循環周轉,從而降低生產能力,抑制經濟增長,這即是消費信貸擠壓效應。 命題3:在經濟處于過度金融化,導致非平衡增長的情形下,隨著金融資本實際回報率(rM)的提高,漏出生產系統的金融資本的增長速度,將快于金融部門通過杠桿效應輸入生產性部門的金融資本的增長速度,從而降低了積累水平,對生產性投資產生擠壓,抑制經濟增長,這即是金融虛擬化擠壓效應。 從以上模型分析可推斷出,隨著金融全球化進程的推進,即隨著金融化程度的不斷提高,金融化與經濟增長的關系總體呈現為倒U型特征。下面主要分析中國的金融化與經濟增長之間的關系,以此驗證文章模型分析的基本結論,并據此得出相關政策啟示。 經濟金融化趨勢始于英美等發達資本主義國家,而后逐漸蔓延至拉丁美洲、歐洲、日本,然后傳遞至泰國、新加坡等東南亞國家。如用私營部門國內信貸占GDP的比重(PSDC)這一指標來反映金融化變動趨勢,在1980—2017年間,中國金融化與全球金融化總體趨勢基本保持一致。 然而,與大多數市場經濟國家由壟斷資本主導的金融化不同,中國的金融化是伴隨著中國金融體制市場化改革的進程而不斷演變的。在金融化的早期,隨著金融市場化程度的提高,金融配置資源的效率也有所提高。由此可推斷,這一時期的金融化必然能夠促進經濟增長。在1980—2007年間,中國經濟增長雖呈現出較大的波動性,但總體趨勢還是與反映金融化趨向的FRS指標(金融和房地產業增加值與GDP之比)和PSDC指標保持基本一致的上升趨勢,參見圖1。 圖1 改革開放以來中國的金融化與經濟增長 注:(1)金融業與房地產業增加值占GDP的比重和GDP增長率的數據對應主坐標軸,私營企業國內信貸占GDP比重的數據對應次坐標軸;(2)GDP增長率以及金融業與房地產業增加值數據來自《中國統計年鑒》,私營企業國內信貸占GDP比重數據來自世界銀行數據庫。 自2008年全球金融危機以來,中國經濟金融化趨勢更加明顯。2008—2017年間,PSDC指標的平均值已接近高收入國家水平,金融業增加值占GDP的比重也已超過同期美國等金融化程度較高的發達經濟體。(23)杜勇、張歡、陳建英:《金融化對實體企業未來主業發展的影響:促進還是抑制》,載《中國工業經濟》,2017(12)。這一時期金融化對中國經濟的影響比前一時期更為深刻廣泛,已呈現出與英美等發達資本主義國家類似的高度金融化跡象(24)馬慎蕭:《勞動力再生產的金融化——資本的金融掠奪》,載《政治經濟學評論》,2019(2);李連波、黃澤清:《住房金融化與〈論住宅問題〉的時代價值》,載《當代經濟研究》,2021(4)。,即非金融企業的金融投資傾向更加明顯,并伴隨著越來越多的居民家庭被卷入金融化旋渦。中國非金融房地產類上市公司的金融投資收益率以及居民住戶消費信貸占GDP的比重,自2008年以來均呈現顯著上升趨勢。 根據前文分析,非金融企業金融投資上升和消費信貸的擴大,最終都必然擠壓生產性投資,從而削弱資本循環周轉,降低生產能力,影響經濟增長。自2008年全球金融危機以來,中國經濟增長呈現明顯的下滑趨勢,參見圖2。由此,我們可以推斷,這一時期的金融化抑制了中國的經濟增長。當然,以上分析僅是經驗判斷,盡管這些判斷得到了現實直觀觀察數據的支持,但其是否合理,還需進一步做實證檢驗。 圖2 中國經濟金融化趨向的結構特征 注:(1)非金融房地產類上市公司的金融投資收益率對應主坐標軸,其中,金融投資收益率=(投資凈收益+公允價值變動凈收益+匯兌凈收益-對聯營企業和合資企業的投資收益)/營業利潤(25)張成思、張步曇:《中國實業投資率下降之謎:經濟金融化視角》,載《經濟研究》,2016(12)。,該數據為全國數據;(2)居民住戶消費信貸余額/GDP對應次坐標軸,其中,居民住戶消費信貸余額為其短期信貸余額與長期信貸余額之和;居民住戶消費信貸余額/金融機構信貸余額對應次坐標軸;(3)數據來源于Wind數據庫。 本文主要以1998—2016年中國31省區市(港澳臺除外,以下簡稱省份)規模以上工業企業作為考察對象,來分析金融化對中國經濟增長的影響。考察金融化對經濟增長的影響,主要在于考察對增長效率的影響,因此本文選取全要素生產率的增長率作為被解釋變量。根據已有經驗研究(26)李青原等:《金融發展與地區實體經濟資本配置效率——來自省級工業行業數據的證據》,載《經濟學(季刊)》,2013(2)。,可構建如下動態面板模型: (18) 其中,下標i代表省份,下標t代表年份,A代表全要素生產率,則ΔlnAi,t近似反映第t年i省份全要素生產率的增長率;finzi,t為金融化解釋變量;coni,t為控制變量;φi為省份效應,δt為年份效應,εi,t為異質沖擊項。根據以上分析,自2008年全球金融危機以來,中國金融化特征發生了顯著變化,因此在該模型中引入了虛擬變量dum,并令其在1998—2007年間取值為0,2008—2016年間取值為1。現對模型的被解釋變量、主要解釋變量以及控制變量的具體含義和度量方法簡要說明如下。 1.被解釋變量ΔlnAi,t的度量 被解釋變量ΔlnAi,t的度量重點在于對全要素生產率Aij的測算。這里采用學術界通用的索洛剩余法來對全要素生產率進行估算。全要素生產率的對數值可表示為: lnAi(t)=lnYi(t)-ρLlnLi(t)-ρKlnKi(t) (19) 此處,Yi、Li、Ki分別代表各省份規模以上工業企業的增加值、就業量和資本存量。其中,1998—2008年規模以上工業企業增加值數據來自歷年《中國統計年鑒》,2008年以后數據根據各省份統計年鑒或統計公報的增加值增長率推算得出,各數據均折算為1998年不變價格;1998—2003年規模以上工業企業勞動力數據根據對應工業增加值和勞動生產率數據推算得出,2003年以后數據來自中經網和各省份統計年鑒。各省份規模以上工業企業資本存量數據根據永續盤存法(27)張軍、吳桂英、張吉鵬:《中國省際物質資本存量估算:1952—2000》,載《經濟研究》,2004(10)。估算得出,其計算表達式如下: ki(t+1)=0.97ki(t)+(Ki(t+1)-0.97Ki(t))/p(t+1) (20) 其中,ki(t)代表i省份t時期的資本存量,Ki(t)代表i省份t時期年末固定資產凈值,p(t+1)為工業品出廠價格指數,并令p(1998)=100。為討論方便,令ki(1998)=Ki(1998)。(28)國內許多學者采用我國法定殘值率(3%~5%)作為重置率或折舊率,本文將該數值設定為3%。 式(19)中的ρL和ρK分別為勞動和資本的產出彈性,這兩個系數可通過式(17)對應的柯布—道格拉斯對數生產函數進行估算,采用固定效應模型和隨機效應模型估算的結果見表1。 表1 勞動生產彈性和資本生產彈性的估算 從表1可以看到,雖采用固定效應模型和隨機效應模型的回歸結果差別不大,但Hausman檢驗的結果顯示,由固定效應模型來確定勞動生產彈性和資本生產彈性效果更佳。根據表1回歸結果確定的各省份規模以上工業生產函數的勞動生產彈性和資本生產彈性,從而根據式(19)可算出相應的全要素生產率的對數值lnAi,進而算出ΔlnAi,t。 2.解釋變量含義與度量 (1)主要解釋變量即金融化(finzi,t)。金融化通常用金融市場規模,如銀行信貸占GDP的比重(cre)、股票流通市值占GDP的比重(stoc)、金融與房地產業增加值占GDP的比重(fres)等指標來衡量。(29)張慕瀕、諸葛恒中:《全球化背景下中國經濟的金融化:涵義與實證檢驗》,載《世界經濟與政治論壇》,2013(1)。第一個指標反映的是金融體制特征,是衡量金融化的重要指標(30)World Bank. China:Financial Sector Assessment. Washington(DC):World bank,2011.;后兩個指標反映的是金融市場化程度,能反映出中國金融市場化程度對經濟增長效率的影響。 (2)控制變量。為更好揭示金融化對增長效率的影響,本文選取如下控制變量:技術進步(tech),以科技支出與規模以上工業增加值之比來度量,反映技術進步的作用;地方政府支出(gov),以其與當地GDP之比來度量,反映地方政府的作用(31)D.Weil.Economic Growth.New York:Pearson Education,Inc.,2012,p.330.;外商直接投資(fdi),以實際利用外資金額與當地GDP之比來度量,反映其技術溢出效應對增長效率的影響(32)N.Billington.“The Location of Foreign Direct Investment:An Empirical Analysis”.Applied Economics,1999,31(1):65-76.;資本深化率(cap),以實際資本存量與當地GDP之比來度量,以反映增長的規模效益(33)R.Dixon,and A.P.Thirlwall.“A Model of Regional Growth-Rate Differences on Kaldorian Lines”.Oxford Economic Papers,1975,27(2):201-214.;所有制結構(struc),以規模以上工業企業增加值中國有及國有控股企業所占份額來度量,反映增長的體制效率特征(34)世界銀行:《1993年世界發展報告》,47頁,北京,中國財政經濟出版社,1993。;基礎設施(infra),以每平方公里對應的鐵路、公路和水路里程來度量,以反映基礎設施建設對增長效率的影響(35)世界銀行:《1994年世界發展報告》,15-18頁,北京,中國財政經濟出版社,1994。。 其中,主要解釋變量和控制變量的數據來自歷年《中國統計年鑒》、各省份統計年鑒及統計公報、歷年《中國金融年鑒》、中國人民銀行及中國證監會。主要變量的描述性統計見表2。 表2 主要變量的描述性統計 由于回歸模型中包含了滯后期的被解釋變量,因其與誤差項相關,本文采用兩步系統GMM方法進行回歸分析:一是可克服由OLS估計所導致的回歸有偏和不一致性(36)G.Boyreau-Debray.“Financial Intermediation and Growth:Chinese Style”.Policy Research Working Paper No.3027,Washington (DC):World Bank,2003.;二是能回避差分GMM估計方法弱工具變量問題(37)David Roodman.“How to Do xtabond2:An Introduction to Difference and System GMM in Stata”.The Stata Journal:Promoting Communications on Statistics and Stata,2009,9(1):86-136.,還能通過一次差分形式控制省份固定效應。為了控制變量的內生性問題,本文在原始方程中使用因變量和控制變量技術進步(tech)滯后一期的一次差分形式作為工具變量,而在一次差分方程中使用因變量的2、3、4階滯后變量和技術進步(tech)的1、2階滯后變量作為工具變量。為判斷工具變量是否有效和擾動項是否存在自相關,本文進一步進行了Sargan檢驗和Hansen檢驗。結果顯示,本文的模型設計是合理的。回歸結果參見表3中基礎模型。 表3 金融化對經濟增長的影響:基于省際動態面板數據的兩步法系統GMM回歸 從表3的回歸結果來看,金融化指標及其與虛擬變量交叉項,不論是以cre作為金融化的代理指標,還是以fres或stoc作為代理指標,它們的回歸系數符號始終保持一致,說明本文關于金融化對經濟增長影響的分析是穩健的。 就回歸結果而言,在1999—2007年間,這三個指標的回歸系數都顯著為正,說明這一時期由中國金融體制改革和相應的金融發展所推動的金融化,能夠提高資源配置能力,促進生產效率的提高。這一結果符合命題1分析的結論。其中,cre對全要素生產率增長的貢獻顯著高于其他兩個金融化指標,而stoc的作用最弱,這說明,這一時期中國的金融體制能夠有效通過銀行信貸將金融資產投向生產性領域,且在中國金融體系中對經濟發展起主導作用的仍然是銀行系統而非資本市場。fres作用居中,說明在這一時期金融和房地產對整體經濟增長有較強的拉動作用。(38)根據中位數和回歸系數可推算,在1999—2007年間,如cre、stoc和fres分別提高1%,Δln A則分別在中位數水平上提高2.13、0.06和1.94個百分點,說明cre對Δln A的影響最強、stoc的影響最弱、fres的影響居中。 而在2008—2016年間,三個金融化指標與虛擬變量交叉項(dum×finz)的回歸系數均顯著為負,說明這一時期呈現高度金融化特征,此時金融化對整體經濟增長效率的促進作用顯著下降。這一中國經驗分析,基本符合本文模型所闡述的高度金融化的兩個效應:一是消費信貸的擠壓效應。金融化代理指標cre的回歸系數在該時期顯著下降,說明該時期以消費信貸比重不斷上升為特征的信貸擴大(見圖2)(39)由于各省份居民消費信貸缺乏完整數據,而在2004—2017年間,居民消費信貸年終余額與金融機構年終信貸余額保持同步上升,具有一定的正相關性,以各省份金融機構總信貸作為解釋變量可在一定程度上反映消費信貸的擴大對Δln A的影響。,產生一定程度的擠壓效應,這反映了命題2闡釋的內容。二是金融虛擬化的擠壓效應。金融化代理指標stoc的回歸系數從前期的正值轉為該時期的負值,說明隨著股票市值的增加,越來越多的金融資本流向資本市場,產生金融虛擬化的擠壓效應。這一分析結果同時也說明,在高度金融化時期,虛擬化擠壓對經濟增長的制約作用比信貸擠壓更為嚴重。(40)根據中位數和回歸系數可推算,在2008—2016年間, cre、stoc和fres分別提高1%,對Δln A的影響則比前期即1999—2007年間分別減少了0.99、0.07和0.87個百分點,其中stoc的下降幅度最大。這正是命題3分析的結論。 就控制變量而言,政府支出(gov)、所有制結構(struc)和資本深化(cap)這三個變量的回歸系數均顯著為正,說明政府投入、國有經濟以及資本深化對提高經濟效率均有顯著影響。外商直接投資(fdi)和基礎設施(infra)的回歸系數基本為正,但不顯著,說明這兩者對增長效率沒有產生有效影響。可能的解釋是,從資本流動角度,外商直接投資雖也產生金融化的相關效應,但由于其多投向勞動密集型行業,對全要素生產率的影響并不明顯;而基礎設施對增長效率的影響或許存在時滯效應。技術進步(tech)對增長效率影響的總體效應不確定,也不顯著,可能的解釋是,科技支出轉變為現實的生產率有較長的時滯。此外,被解釋變量滯后項回歸系數為負,且滯后1期的系數在統計上較為顯著,說明生產率的增長存在一定的收斂趨勢。 本文模型部分主要以金融資本實際回報率為中介考察了金融化對經濟增長的影響,因此,我們接下來有必要討論金融資本實際回報率在中國金融化對經濟增長影響傳導機制中的中介效應的顯著性。 根據相關文獻(41)柏培文、楊志才:《勞動力議價能力與勞動收入占比——兼析金融危機后的影響》,載《管理世界》,2019(5)。,為驗證該中介效應,還需進一步考察加入中介變量后的基礎模型(即中介效應模型)的中介變量和解釋變量回歸系數(分別記為λ1和λ3)的顯著性,以及考察中介變量對解釋變量回歸模型(即中介關系模型)的解釋變量估計系數(記為λ2)的顯著性。若λ1和λ2顯著,則中介效應顯著,若進一步滿足λ3不顯著,則完全中介效應顯著;若λ1和λ2至少有一個不顯著,則還需進一步做Sobel檢驗。 根據前文分析得出,基礎方程式(18)的所有金融化代理變量及其與虛擬變量交叉項的回歸系數均顯著,下面還需構建中介效應模型和中介關系模型,以考察其所對應的解釋變量和中介變量系數的顯著性: (21) ri,t=λ2finzi,t+μri,t-1+ηi+ζt+υi,t (22) 其中,兩式中的變量r為金融資本實際回報率,以各省份A股非金融房地產類上市公司的金融投資收益率作為代理指標,與圖2對應指標的度量方式相同。ηi、ζt、υi,t分別為中介關系模型的省份效應、年份效應和異質沖擊項。考慮該數據的可得性,兩模型的考察期選為2004—2016年。兩式其他變量的含義與式(18)相同。兩式中的λ系數與中介效應檢驗方法中的λ系數含義一致。兩模型同樣采用兩步系統GMM方法回歸,選擇合適相關變量的滯后期作為水平方程和一階差分方程的工具變量以控制內生性問題。回歸結果見表3中的中介效應模型及表4的中介關系模型。 表4 金融化與金融資本實際回報率 根據式(21)和式(22)的回歸結果可知,不論是中介效應模型的中介變量和主要解釋變量,還是中介關系模型的主要解釋變量,其回歸系數總體都是顯著的(42)僅中介效應模型(6)的dum×r的回歸系數t值為-1.46,絕對性偏小,但接近1.7,即p值近似為0.1,將其視為顯著也是可接受的。,說明在金融化對經濟增長效率影響的機制中,金融資本實際回報率具有顯著的中介效應。換言之,金融化以金融資本實際回報率為中介對經濟增長效率產生實質影響。從表3中的校驗模型(7)可進一步看到,直接將金融資本實際回報率作為金融化的代理指標,同樣符合中國金融化與經濟增長的關系特征,說明中介效應分析是可靠的。 20世紀80年代以來,金融化成為世界經濟的一個重要現象,但以2008年全球金融危機為分野,人們對金融化的影響有著不同的評價,從而產生了有關金融化的限度的理論探討。學界普遍認為,適度的金融化有利于經濟增長,而過度的金融化將抑制經濟增長,并從不同的理論視角給出了不同的解釋。本文運用馬克思資本循環理論,借鑒相關文獻的“存量—流量”貨幣框架,構建“生產性部門—金融部門”兩部門結構模型,分析了金融化影響經濟增長的微觀機理。我們認為,金融化以金融資本實際回報率為中介對經濟增長產生影響;適度的金融化可促進資本循環周轉,提高經濟增長效率;過度的金融化將削弱資本的循環周轉,降低經濟增長效率。就中國經驗而言,2008年以前,隨著中國金融體制市場化改革的推進,金融化提升了經濟增長效率;但自2008年以來,過度金融化趨向抑制了資本的循環周轉,降低了經濟增長效率。 由此得出政策啟示:金融是經濟發展的“雙刃劍”,金融政策運用得當則能提高經濟增長效率,反之,則有損經濟增長效率。目前,中國的金融發展與經濟增長的關系已表現出一定程度的背離,因此,中國在進一步深化金融體制改革的同時,還需加強對金融市場的監管,防止過度金融化。首先,需加強對金融資本流動方向和金融收益的監測和調節,抑制金融資本的投機傾向,引導更多金融資本流向生產性部門,以提高金融資本的循環周轉效率,強化金融服務于實體經濟的功能,推動社會資本良性運轉。其次,需加大對包括金融衍生品市場在內的金融市場的監管力度,限制資產過度證券化傾向,以抑制虛擬資本的過度積累,避免產生金融虛擬化對生產性投資的擠壓。尤其需加強對互聯網金融的監管,加快制定相應法律法規,加大對非法互聯網金融活動的打擊力度,抑制互聯網金融資本的過度膨脹,確保金融市場有序運行,防范系統性金融風險。 再次,在構建以內需為主的國民經濟循環新發展格局的過程中,消費是內需體系的重要基礎。如何激發消費潛力、補足消費短板是一個重要課題。在此過程中,在加強對消費信貸市場監督、保障消費信貸市場良性運作的同時,還需遏制消費信貸的過度膨脹,避免消費信貸擴大對生產性投資產生擠壓效應。三、金融化對經濟增長影響的中國經驗

(一)中國金融化與經濟增長的典型事實

(二)中國金融化對經濟增長的倒U型影響:實證檢驗

(三)金融資本實際回報率的中介效應考察

四、結論

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2018年23期)2018-03-21 06:26:00

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國工程咨詢(2016年10期)2016-01-31 03:12:10

河北金融年鑒(2014年0期)2014-02-27 13:20:03