企業如何擁有“數字化加速度”?

2021-08-03 09:41:15中國管理模式研究中心

商界評論 2021年6期

編者按:

本文整理自陳春花教授演講內容,系中國管理模式研究中心課題“數字經濟時代下的企業管理新模式”的階段性研究成果。

數字化背景下,企業如何通過數字化轉型,實現可持續發展?

過去很長一段時間,“要不要做數字化”一直是一個被討論的話題。數字化一直在持續迭代、演化、成長,本文通過對“工作方式、人力資源、財務的管理創新”三者進行深入研究,將有助于回答上面的問題。

在技術創新、商業模式、產品服務等新的價值當中,我們發現它們背后有一個特別關鍵的東西——企業的可持續性和價值貢獻的方式是否發生變化?如果工作變了、組織績效變了、商業邏輯變了,信息傳遞的方式也變了,我們相信:企業的可持續性和價值貢獻的方式也會發生變化。

在這樣的背景下,有3個問題需要考慮:

1. 什么樣的工作方式能夠支撐企業的可持續發展和創新?

2. 人如何在企業可持續性和價值持續創造過程中發揮作用?

3. 如何從價值貢獻視角看財務的新貢獻?

工作方式變化

今天的工作方式最值得關注的是:如何合理利用數字化技術,并以協同為核心來構建數字工作系統。

有人常常問我,數字化是不是只是讓我們能夠開在線會議、在流程上表現出數字流,當然不僅僅是這樣。

首先我們要承認一件事情,人的工作場景是在數字背景下的。在今天的工作場景中,從舊的顧客價值空間到新的顧客價值空間這個過程是加速的。原有的顧客價值是在傳統的產業空間里的,而當我們來到數字技術之下時,價值空間就有了新的產業組合,同時還有更重要的部分,我們稱之為價值的融合和價值邊界的擴充。

按照這樣一個空間概念的調整,數字穿透的能力使得顧客價值空間完全發生了變化。數字背景下,我們更加關心如何通過數字化的運營,縮短與顧客之間的距離;如何用數字化的業務活動,擁有更廣泛的業務伙伴關系網絡;如何通過數字化的產業活動,讓產業伙伴在給顧客創造價值的空間中,擁有更大價值空間的可能性。

今天的工作環境是以顧客為核心去融合產業伙伴、同業伙伴以及組織內部的工作伙伴。我們從一個傳統的工作者變成了一個數字化工作者,這就是一個非常大的變化。

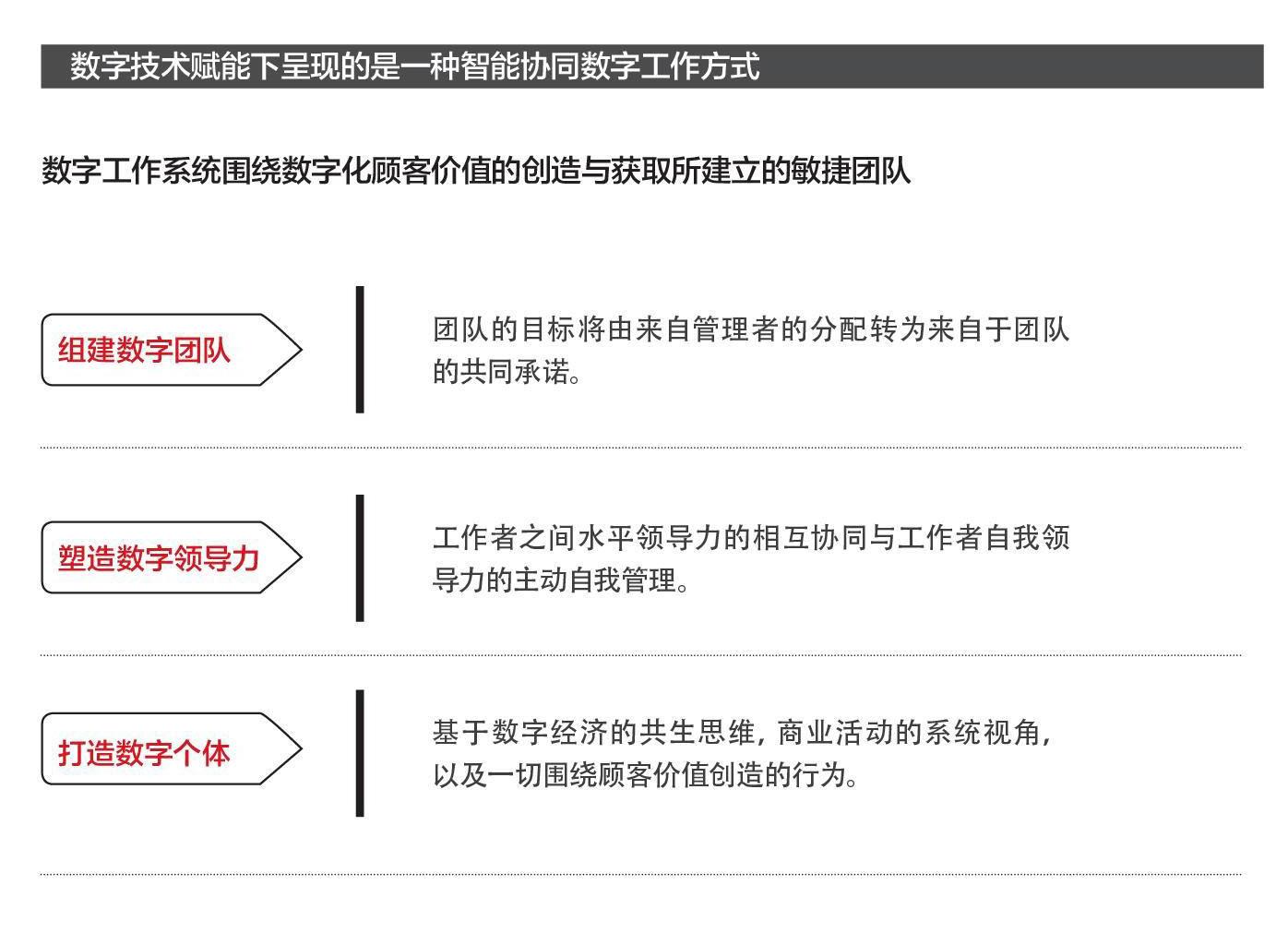

這種變化使得整個數字工作是圍繞數字化顧客價值來創造和獲取的,進而促使我們建立敏捷的團隊。所以我們關注的是:你能不能組建數字團隊,數字團隊的核心是——能不能讓所有的組織成員共同去承諾,能不能塑造數字領導力。

當我們討論數字領導力時,實際更重要的是自我管理以及協同其他人的工作行為,并在此基礎上打造數字個體。數字個體即那些真正擁有數字能力、擁有一種基于數字的思考習慣、一種對商業活動有系統的視角,并通過共生方式創造顧客價值的個人及其行為。

因此,我們會發現,工作方式中關于個體、個體行為的價值評價和要求完全變了,而這種改變會讓我們產生一種新的可能性。

在企業數字化轉型過程中,不斷推進智能的協同數字工作方式,這種模式下,最重要的是能不能在協同工作效率提升的基礎上,將工作的流程導向轉變為價值創造導向。數字技術賦能下的高效價值,呈現的是一種智能協同數字的工作方式,它幫助企業去創造轉型以及讓各個企業、各個行業不斷成長,這是我們看到的工作方式帶來的變化。

人力資源變化

在研究新的人力資源管理模式時,我們通過深度調研,有5個重要的研究發現:

第一,人力資源管理分析如何數據化;第二,新時代員工多元的價值觀與職業期望;第三,員工挑戰和部門之間如何協同和共享;第四,雇傭關系的多元化;第五,人工智能、機器人技術以及自動化程序的管理。

人力資源今天的本質是什么?我們通過調研、科學方法篩選,得到的結論是:組織與人的價值經營,它的核心是能不能把價值和資源釋放出來。

在今天的數字背景下去討論人力資源,一定要關注其本身的共生價值,以及能不能多維地去賦能,能不能用契約關系做鏈接,能不能做好價值的評價、輸出和分配系統,最重要的是能不能讓人力資源和企業戰略組合在一起。

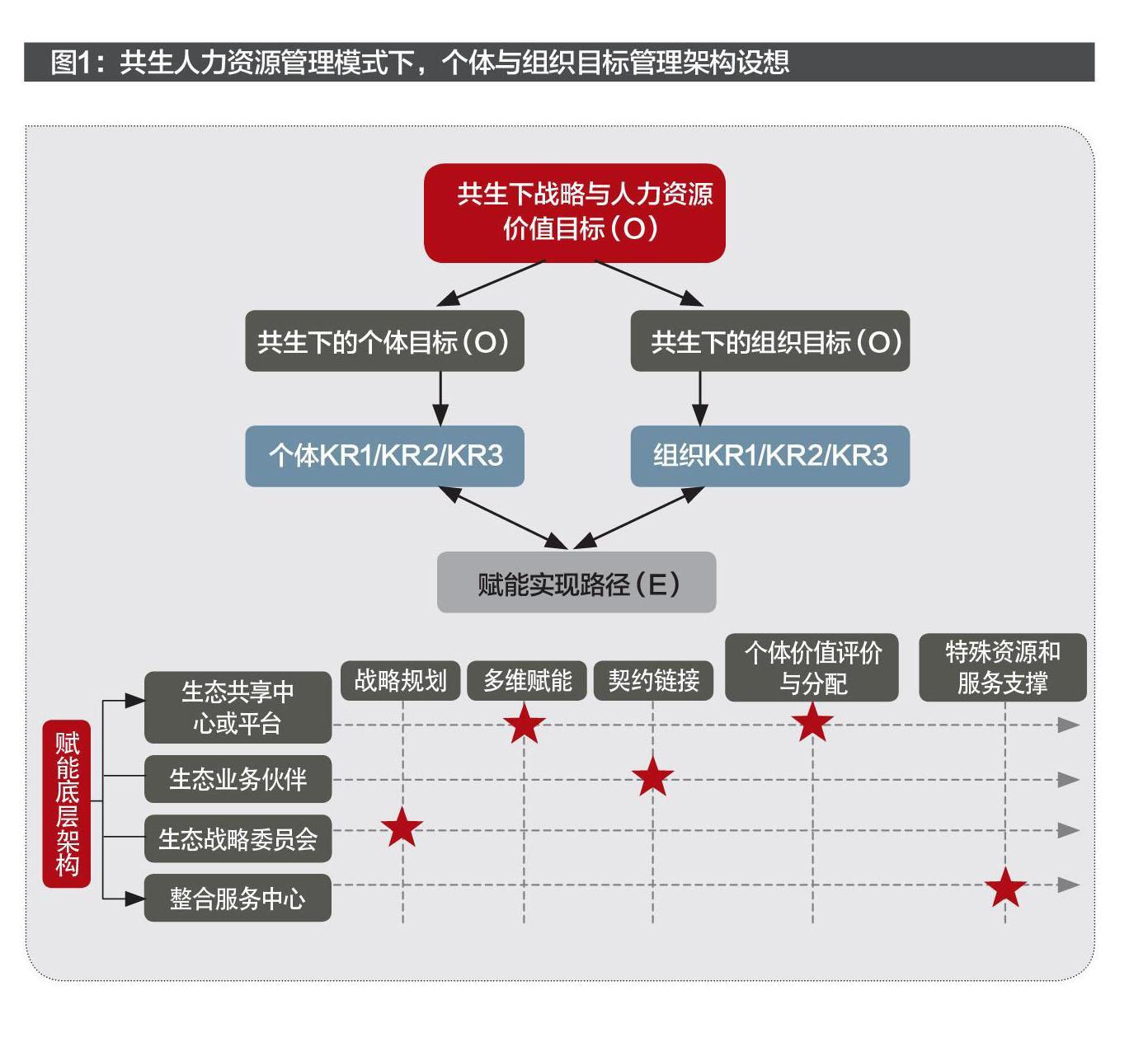

人力資源管理模式中,我們知道KPI逐漸向OKR發展。而當我們在做人力資源研究時,發現OKR還可以再優化,于是我們提出了新的管理工具——OKRE(目標與關鍵結果及賦能法)。

OKR即目標和關鍵結果法,為什么今天這么多企業用它來替代KPI呢?主要原因在于,它能夠讓團隊目標和個人目標間的關系變得更加可衡量。而且這種關鍵結果,會讓組織更加聚焦,讓組織能夠時刻響應變化,這就是OKR在今天比KPI應用更加廣泛的原因。

但是我們團隊感覺還可以將其再往前推一步,加入另外的東西進來——“賦能”,我們把這個概念稱之為OKRE。

在OKER下,目標是有組織的目標,即共生下的個體目標;在關鍵結果部分,有個人的關鍵結果,也有組織的關鍵結果;為了達到這個目標和關鍵結果,希望通過數字技術賦能,所以加入了賦能的實現路徑。

就整個人力資源構建的四大價值體系來講,我們有四個維度可以幫助企業,最終統一到戰略目標下,關鍵路徑、關鍵結果和目標之間(如圖1所示),我們認為通過賦能,產出效果會更明顯。在過去3年研究的數字化人力資源產生了很好效果的公司中,它們幾乎都把OKR往前推進了一步,通過OKRE幫助大家把目標變得更加的可行。

比如,華為的人力資源是支撐其強勁發展最重要的基石。華為今天已經擁有非常強勁的抵抗風險的能力,它的組織發展過程就是人力資源協同組織戰略發展的過程。

在發展第一階段,就是要活下去,所以其對人力資源的要求是基本的人事和有效的招聘;在第二階段,華為要求高速地增長并形成有效規范,于是開始全面引進世界級的人力資源管理;到第三階段,要做到全球化和超越發展,華為開始搭建HR的整個體系;到第四階段時,華為已經實現了真正的領先,于是開始要求自我升華。

當華為踏入無人區時,旗下人才需要具備什么樣的能力?華為發現必須建立三大系統:人力資源的業務伙伴、人力資源的專家中心和人力資源的共享服務中心,將人力資源跟組織戰略協同,于是有了華為今天的強力增長。

財務管理創新

企業如何以健康的財務來保證其有效的成長性?

嚴格意義上講,財務的管理就是對企業成長的管理。我們很多企業沒有走好,其實并不是戰略出了問題,也不是人的能力不夠,很大程度上是因為財務的管理出了問題。

我們一直在討論企業如何保證有效的成長性,但很重要的一點是,企業在財務上是否真的健康有效。以我的視角來看,對財務的理解嚴格意義上而言就是對企業成長的理解,基于這個視角去理解財務,就能認識到在數字背景下財務會給企業帶來更大的幫助。

從財務本身的概念來講,數字背景下其最大的變化是:能不能基于生態的概念去理解整個價值空間,以及價值本身所產生的部分。從這個角度去理解,財務系統本身的調整會讓更大的價值空間被挖掘出來,因此我們會發現新的財務管理活動跟原有的方式將變得不一樣。

數字化以后,我們的基礎不是憑證而是數據,所關注的焦點是數據的起源,即顧客價值。當我們以顧客價值為起源,整個財務管理的模式就會從管理目標、管理工具、管理范圍、管理對象、分析方法和結果呈現等方面做出相應的調整與改變。

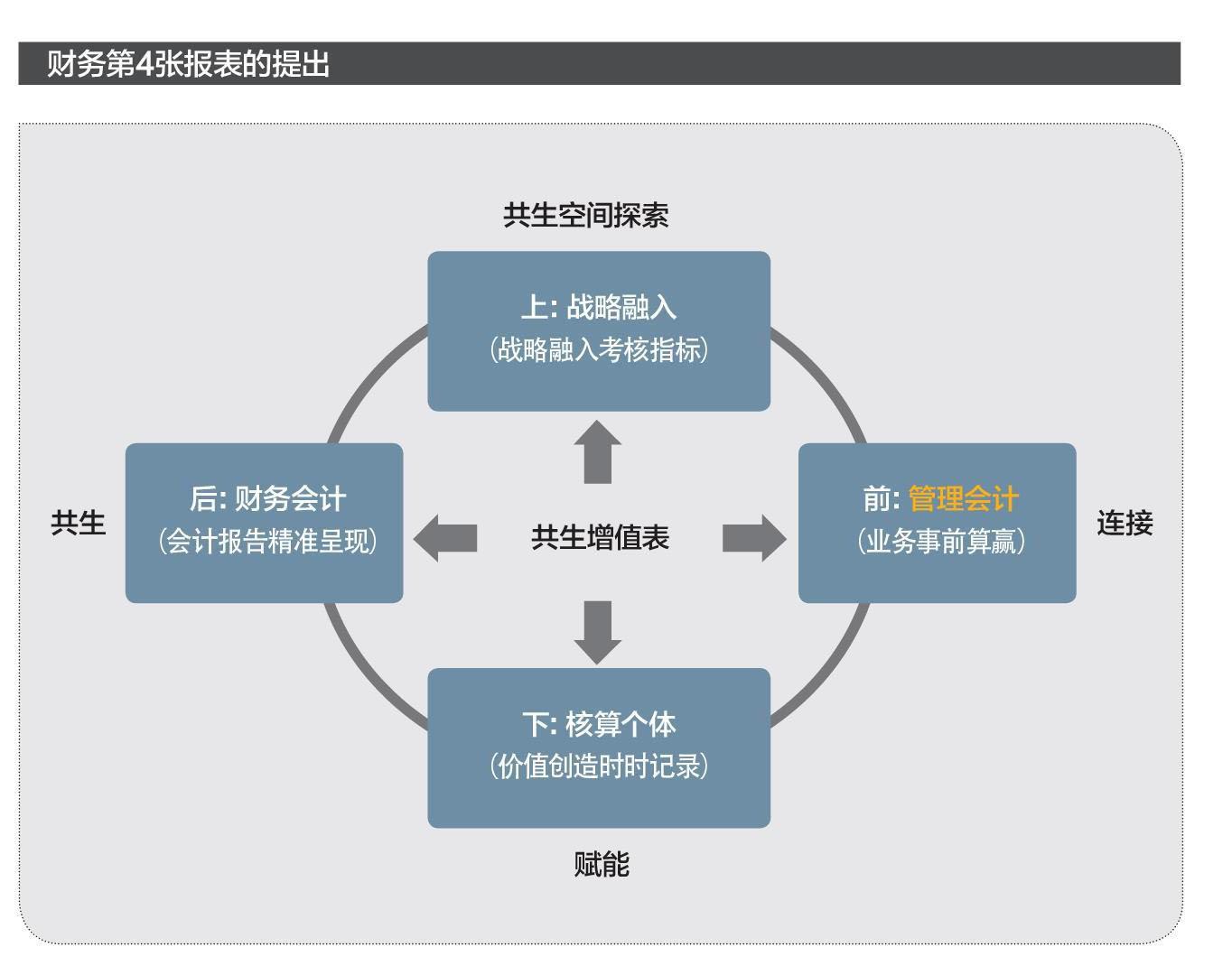

所以討論企業有效的成長性這個概念時,我們會發現新的財務管理模式的維度發生了變化。我們更加關注技術賦能、顧客價值驅動和財務人員的角色,于是經過討論,我們發現財務管理除了傳統的3張報表,還應該有第4張報表概念。

在討論第4張報表時,我們特別關心它跟傳統的3張報表最大的區別是什么?它會尋求一個更深的增值表。換句話說,在傳統業務上如何尋求更大的業務可能性。我們跳出原有的邏輯框架,發現還有一個更大的空間存在于組織體系之外,它有戰略上的融入,也有核算個體在數字背景下對價值的賦能。

與此同時,管理會計變成了一個連接功能,更重要的是財務會計開始尋求更大的價值空間,我們稱之為“共生”。

因此,第4張報表叫做共贏增值表,涉及產品品牌到場景品牌,再到生態品牌。第4張報表更完備,它涉及到組織、系統和價值評估體系的改變,這是完全不一樣的。

我一直在關注大型制造業如何做數字化轉型,其中,海爾在探索一條路,美的在探索另外一條路。

海爾的路是,從產品轉向場景,最后轉向生態。整個過程它用了一個“黑海戰略”,而其中一個很重要的載體就是共贏增值表。

而美的之路是,端到端數字化協同價值。作為一家制造型企業,它的價值空間不再僅局限于制造本身,而是通過數字賦能的方式,整合整個產業,包括端到端的全價值鏈的價值空間。

除了企業自身的價值,我們要關注到用戶的價值,以及合作伙伴的價值。財務不能只考慮企業的價值,還需關注用戶與合作伙伴。當我們把這3個價值都協同起來時,我們就會“共生”,這是第4張財務報表最重要的意義所在。

“這將是屬于每一個中國企業的大時代”,這個時代當中,數字技術將推動數字和經濟的發展,如果我們要在進化當中取得成就,某種意義上來講,我們必須要跟上這個時代。數字化在迭代、進化、成長,希望每個人在數字化當中都有更多的成長性。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30