你家的餐桌會被預制菜承包嗎?

2021-08-03 09:41:15柳采薇

商界評論 2021年6期

關鍵詞:成本

柳采薇

預制菜從幕后走到臺前,是滿足了C端生活方式的變革——變得更忙、節奏更快的現實需求。不得不提的是,雖然預制菜是風口,但很難做成大生意。

“做飯”的涵義正在發生改變。

天貓在年初發布了“2021十大新年貨”,半成品年夜飯跟寵物服裝、擦窗機器人等新物種一并上榜。在大型社區開底商的盒馬鮮生也早已有專門的預制菜專區,根據它們的統計,“95后”消費者買預制菜的比例是“65后”的2倍。

最初,預制菜是為餐飲商家、后廚廚師提高備菜效率而準備的產品。10道菜只需20分鐘上齊,這就是預制菜的功勞:菜品早在工廠里做好,到了餐飲店只需要簡單加熱或伴炒便可上桌。

在節奏快、房租貴的大環境下,餐飲企業和個人消費者都越來越多使用預制菜來做飯。

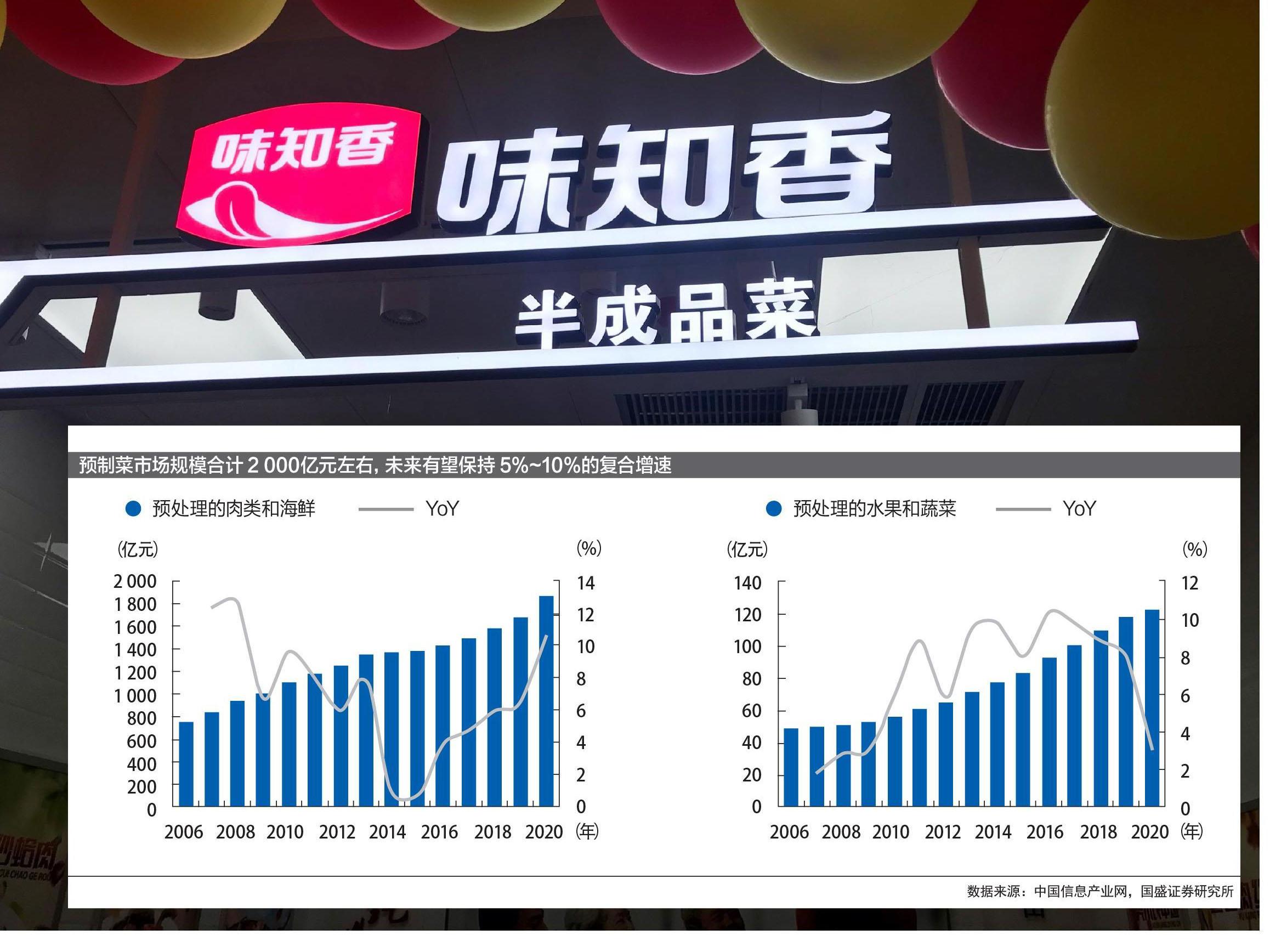

乘上了工業化和“996”的東風,預制菜行業發展迅速。市場規模從2017年的約1 000億元增長至2020年的約2 600億元,預計2021年將超過3 000億元。

在快速發展的過程中,也出現了“預制菜行業第一股”。今年4月份味知香上市,至今1個多月的時間內,股價最高漲幅近400%,市值超過130億元,市盈率超過100倍。

股價暴漲的背后,是資本對于這個高增長的千億級市場的看好,以及對于食品工業化浪潮的期待。

浪潮

幾乎是一夜之間,預制菜在連鎖店、外賣商家、個人消費者的滲透率突飛猛進。

一直以來,相對于肯德基、麥當勞等西餐,中餐可謂是實現規模化擴張的主要攔路虎,因為難以實現標準化。廚師的基本功、火候、調味水平都會影響到口感。所以,為了能夠實現規模擴張,中餐都在探索標準化的手段。

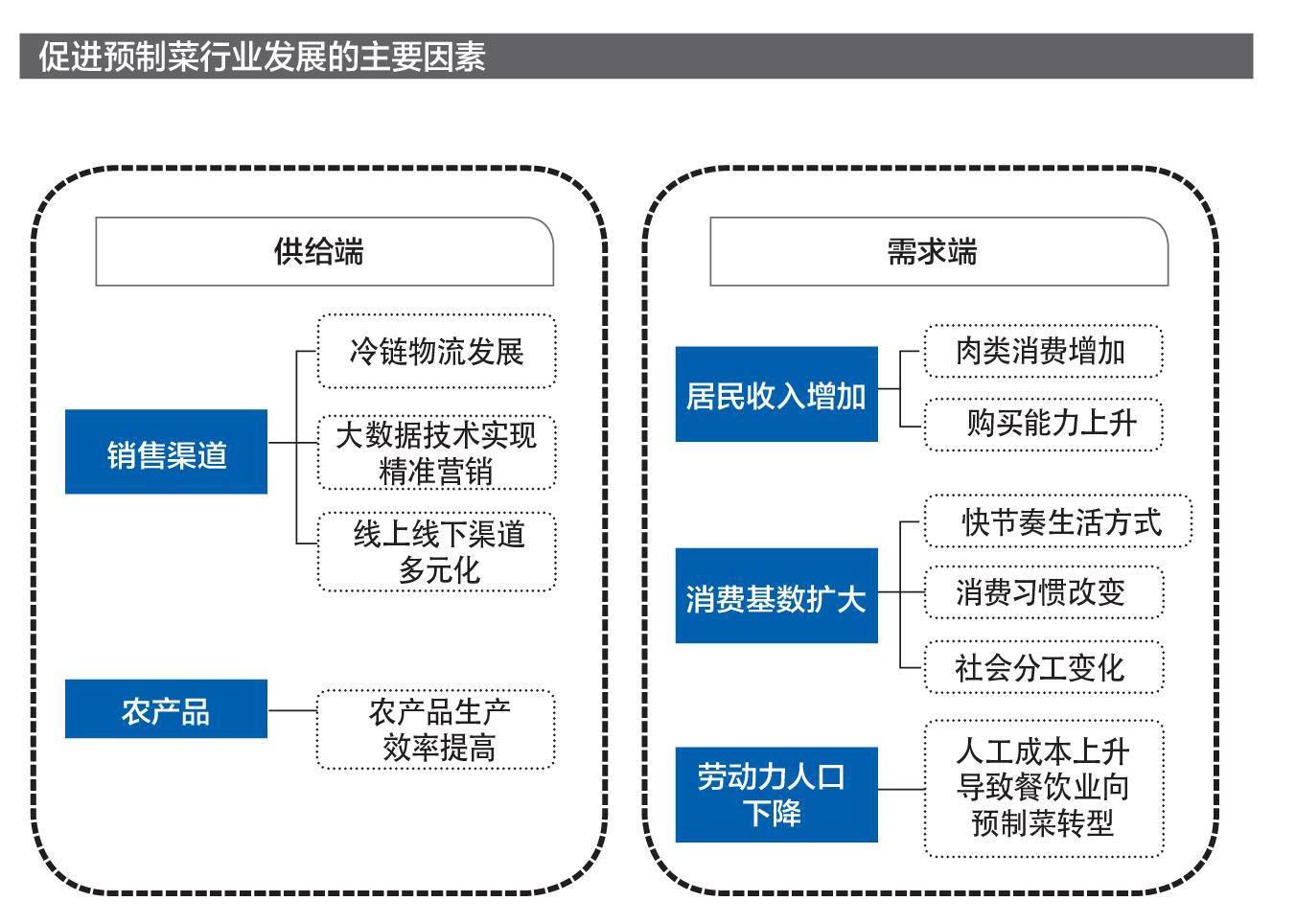

近年來,冷鏈物流的發展和完善為預制菜提供了基礎設施的保障,使得預制菜能夠延長保質期、擴大配送范圍、降低物流成本。因此預制菜的使用范圍變得越來越廣。

例如,很多連鎖餐廳有60%以上的菜品是預制菜。真功夫、嘉和一品、巴比饅頭、吉祥餛飩等一些連鎖企業都在應用預制菜。

對餐飲企業而言,人工成本、租金成本、食材能耗成本越來越高,這“三高”壓得它們喘不過氣來。能夠緩解成本壓力、提升工作效率和減少對員工依賴的預制菜和料理包,便成了他們的“救命稻草”。

此外,對于連鎖餐廳而言,使用預制菜和料理包還有一個非常重要的好處,即保證口味的統一。連鎖餐廳只有做到口味統一,才可以批量復制,進行大規模擴張。

除了堂食之外,外賣是預制菜、料理包們更大的推手。

對于外賣商家來說,外賣的一大需求和痛點就是要求快,而預制菜、料理包堪稱是速度的救兵,能夠極大地縮短制餐時間,還可以省去請廚師的錢。

除了出餐快,料理包的價格還可以做到足夠低,能夠最大限度降低餐飲外賣商家的原材料和人工成本。由于外賣平臺抽成以及人工、房租等成本,絕大多數餐飲商家的食材成本要控制在30%以下。換句話說,一份20元的快餐,食材成本不到6元才能賺到錢。

因此,在出餐速度和高成本的壓力下,當下大多數外賣食物、快餐食品,都是提前做好的半成品。

而在個人消費者層面,預制菜能在短短一兩年時間內迎來“高光時刻”,一定程度上還和新冠肺炎疫情期間“宅經濟”的助推密不可分。疫情防控對餐飲堂食的限制,促使預制菜更多走入家庭廚房,在消費者端得到了更多曝光和認知。

對于有時間的年輕人,在研究了各式菜譜,買來了各式廚房小家電之后,發現“腦子會了,手還是不會”;對于沒有足夠時間的年輕人,外賣不想再吃,自己做又太麻煩。這時候,他們都會投入預制菜的“懷抱”。

預制菜可以讓人擺脫做飯繁雜的買、洗、切、調味等步驟,所有食材調料都搭配妥當,輕松做出比外賣衛生、比下館子性價比高的一桌好菜。

泡沫

需求的爆發,很快就引來了供應的爆發。

短短幾年,預制菜已經從一個相對冷門的產品,變成了一個有2萬多家廠家的產業,種類也非常豐富,豬肉、牛肉、水產、蔬菜、火鍋、煲湯等一應俱全。

但與此同時,預制菜行業還沒有一個全國性的品牌,尚處于區域化、分散化、小規模的階段。例如在4月底上市的味知香,就是這個風口行業其實還處于早期的典型代表。

味知香成立于2008年,在江蘇地區起家,同時做了面向消費者的品牌“味知香”和面向餐飲企業的品牌“饌玉”。但時至今日,依然有96%的收入來自華東地區。

2018-2020年,味知香分別實現營業收入4.66億元、5.42億元、6.22億元,分別實現凈利潤7 112.49萬元、8 624.33萬元、1.25億元,凈利率分別為15.26%、15.9%、20.09%。

其中,70%的收入來自于肉禽類產品,其次是水產類產品,占比26%。其他品類還包括素菜半成品、冷凍丸子、禮盒及火鍋類產品等。

不同的肉類也有不同的利潤水平。以2020年的數據為例,牛肉類、家禽類、豬肉類業務毛利潤占比分別為53%、15%、8%。從各項業務毛利率水平來看,肉禽類(25%~35%)明顯高于魚產類(15%~25%)。

總體來說,味知香的利潤增速甚至比收入增速還快,部分反映出產品確實暢銷。

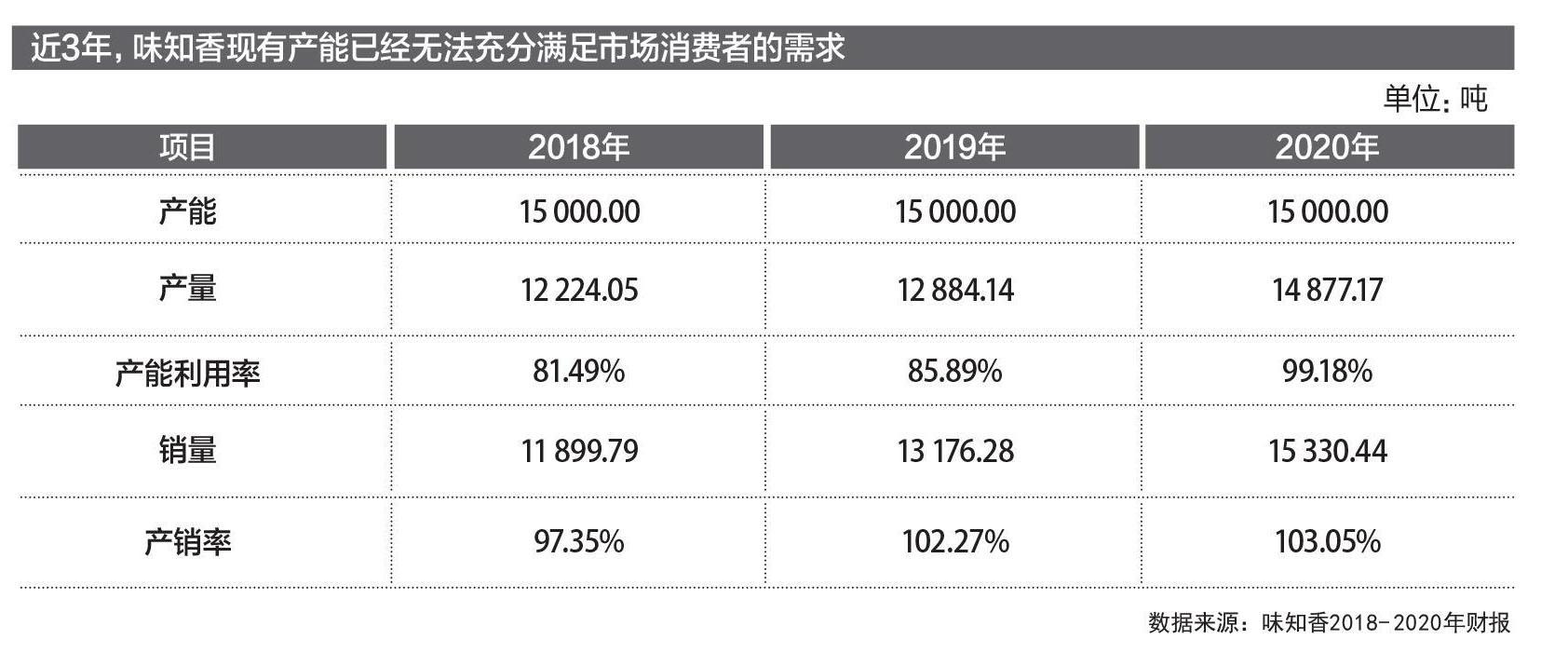

從產能數據來看也是如此。近3年,味知香產能利用率分別為81.49%、85.89%和99.18%,產銷率基本都在100%。味知香在招股書中也表示,現有產能已經無法充分滿足市場消費者的需求,未來發展受到產能瓶頸的限制。

因此,本次味知香上市募集資金主要是應對下游需求激增,擴大自身產能,除補充流動資金外,主要用于年產5千噸的食品用發酵菌液及年產5萬噸發酵調理食品項目。

預計本次募投項目建成投產后,公司半成品菜產品產能將從15 000噸/年,提高到65 000噸/年的水平。

時代浪潮、產銷兩旺,市場對于食品工業化的殷切期待,體現在味知香股價上,即十多個漲停、上百倍市盈率。然而,“行業第一股”確實占了先機,但中國人對吃的高要求、中餐菜式的特性,使得預制菜企業的天花板或許并不如預期的那樣高。

標品

中餐有著繁復的菜系、地域口味差異大,2019年餐飲市場規模約達4.7萬億元,但其中的3.75萬億元是由非連鎖的大眾餐飲貢獻的。

目前餐飲市場上,已經通過標準化做到大單品的產品大多集中在主食,比如湯圓、水餃、面條、面粉等,主食以外的只有炸雞排能做大。可見,這些品類相對來說口味不復雜,全國統一度也比較高。

但是預制菜如果想要做超級單品,就要把全國各地區對酸甜苦辣咸等不同口味的偏好、制作工藝都要考慮進去。中國的主要傳統菜系有8種,魯川粵閩蘇浙湘徽,各有千秋,想要用某幾種口味實現“大一統”的可能性并不高。

預制菜品牌也許能夠做出全國接受度高的某一些大單品,比如小龍蝦、酸菜魚、煲湯等,但更多的品類,還是只能區域發展。就像海底撈的“開飯了”,系列產品總共只有12道菜4種湯,而賈國龍功夫菜目前的SKU也不算豐富,且以地方特色菜為主。

要不斷變換更新菜式,要照顧各地的口味和偏好,對于預制菜企業而言,意味著要不斷地產品開發與上新。要知道,在競爭中容易被超車,也意味著生產也很難實現真正的規模化,成本降不下來滲透率就高不了。

因此,餐食更好的賽道其實在別處。

從過往的歷史來看,康師傅、涪陵榨菜、雙匯發展等公司生產的方便面、榨菜、火腿腸,都是標準化的產品,在奠定好渠道后,幾乎不需要做什么大的產品革新,加足產能生產就可以了。

可見,在食品工業化的過程中,誰能做出不怎么需要迭代的標準品,誰才能有機會做成大市值公司。

總而言之,在門店租金高企、職場“996”日益普遍的當下,從直播電商到外賣,再到預制菜、料理包,給門店省房租、給白領省時間的消費品和商業模式都有著重大的商業潛力。

現在資本市場給預制菜公司上百倍市盈率估值,本質上就是利用了現代白領工作壓力大、工作節奏快,沒有足夠時間做菜肴的特點。日后,越來越多的人吃半成品加工的便宜快捷菜式,幾乎是難以避免的局面。

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06