基于生豬產(chǎn)業(yè)的供應(yīng)鏈金融信用風(fēng)險(xiǎn)評(píng)價(jià)研究*——來(lái)自新三板數(shù)據(jù)

2021-08-04 06:05:22東北財(cái)經(jīng)大學(xué)創(chuàng)新創(chuàng)業(yè)與實(shí)驗(yàn)教學(xué)中心趙宇凌

綠色財(cái)會(huì) 2021年6期

○東北財(cái)經(jīng)大學(xué)創(chuàng)新創(chuàng)業(yè)與實(shí)驗(yàn)教學(xué)中心 趙宇凌

○東北財(cái)經(jīng)大學(xué)金融學(xué)院 畢金玲

供應(yīng)鏈金融優(yōu)化了鏈上企業(yè)間的現(xiàn)金流配置,提高了鏈上資金的使用效率,推動(dòng)了中小企業(yè)融資難問(wèn)題的解決,加快了中小企業(yè)的健康發(fā)展。2020年9月22日中國(guó)人民銀行等八部委聯(lián)合發(fā)布的《關(guān)于規(guī)范發(fā)展供應(yīng)鏈金融支持供應(yīng)鏈產(chǎn)業(yè)鏈穩(wěn)定循環(huán)和優(yōu)化升級(jí)的意見(jiàn)》(銀發(fā)〔2020〕226號(hào))(以下簡(jiǎn)稱(chēng)“《意見(jiàn)》”)首次明確供應(yīng)鏈金融定義,指出“供應(yīng)鏈金融是指從供應(yīng)鏈產(chǎn)業(yè)鏈整體出發(fā),運(yùn)用金融科技手段,整合物流、資金流、信息流等信息,在真實(shí)交易背景下,構(gòu)建供應(yīng)鏈中占主導(dǎo)地位的核心企業(yè)與上下游企業(yè)一體化的金融供給體系和風(fēng)險(xiǎn)評(píng)估體系……”。《意見(jiàn)》中六提“真實(shí)”,指明防范供應(yīng)鏈金融風(fēng)險(xiǎn)的重要性,其中首要評(píng)估和防范的即是借貸中的信用風(fēng)險(xiǎn)。供應(yīng)鏈金融從供應(yīng)鏈產(chǎn)業(yè)鏈整體出發(fā)考察中小企業(yè)和核心企業(yè)的整體信用情況,信用主體呈現(xiàn)多層次、跨行業(yè)、跨地域等特點(diǎn),對(duì)信用風(fēng)險(xiǎn)的評(píng)估對(duì)象層次化、評(píng)估指標(biāo)個(gè)性化、評(píng)估方法科學(xué)性都提出了更高的要求。

我國(guó)是生豬生產(chǎn)和消費(fèi)第一大國(guó),據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2020年我國(guó)生豬存欄 40 650 萬(wàn)頭。2021年2月21日發(fā)布的《中共中央 國(guó)務(wù)院關(guān)于全面推進(jìn)鄉(xiāng)村振興加快農(nóng)業(yè)農(nóng)村現(xiàn)代化的意見(jiàn)》指出“加快構(gòu)建現(xiàn)代養(yǎng)殖體系,保護(hù)生豬基礎(chǔ)產(chǎn)能,健全生豬產(chǎn)業(yè)平穩(wěn)有序發(fā)展長(zhǎng)效機(jī)制”。鑒于我國(guó)生豬產(chǎn)業(yè)規(guī)模龐大、對(duì)經(jīng)濟(jì)影響深遠(yuǎn)的特點(diǎn),亟需對(duì)生豬產(chǎn)業(yè)供應(yīng)鏈金融信用風(fēng)險(xiǎn)進(jìn)行研究。

一、文獻(xiàn)綜述

經(jīng)濟(jì)全球一體化引領(lǐng)了現(xiàn)代企業(yè)管理的發(fā)展,比較優(yōu)勢(shì)理論和利潤(rùn)最大化的企業(yè)目標(biāo)衍生出現(xiàn)代供應(yīng)鏈。供應(yīng)鏈?zhǔn)且粋€(gè)不斷發(fā)展的動(dòng)態(tài)網(wǎng)絡(luò)結(jié)構(gòu)系統(tǒng),包含了對(duì)物流、信息流、資金流的管理。供應(yīng)鏈金融源于供應(yīng)鏈管理中的資金流管理,學(xué)界先后從核心企業(yè)、交易平臺(tái)、銀行、物流等不同參與主體及供應(yīng)鏈整體的角度,分別界定供應(yīng)鏈金融概念。供應(yīng)鏈金融概念來(lái)自并發(fā)展于實(shí)踐,其理論研究與實(shí)踐聯(lián)系十分緊密。夏雨等[1]認(rèn)為運(yùn)營(yíng)管理與金融學(xué)交叉衍生出供應(yīng)鏈金融領(lǐng)域。從業(yè)務(wù)流程看,供應(yīng)鏈金融信用風(fēng)險(xiǎn)評(píng)價(jià),是評(píng)估整個(gè)供應(yīng)鏈?zhǔn)欠衲軌蚍€(wěn)定運(yùn)行、是否能夠優(yōu)化鏈上現(xiàn)金流的基本要求,屬于金融學(xué)視角下的供應(yīng)鏈風(fēng)險(xiǎn)信息處理研究。

國(guó)外文獻(xiàn)主要對(duì)供應(yīng)鏈金融信用風(fēng)險(xiǎn)的不同評(píng)價(jià)方法進(jìn)行研究,國(guó)內(nèi)文獻(xiàn)包括了供應(yīng)鏈金融信用風(fēng)險(xiǎn)的不同評(píng)價(jià)方法與實(shí)踐相結(jié)合的研究。Moretto et al.[2]指出傳統(tǒng)信用風(fēng)險(xiǎn)評(píng)價(jià),是對(duì)貸款企業(yè)自身財(cái)務(wù)狀況、業(yè)務(wù)發(fā)展等的審核。中小企業(yè)由于規(guī)模、財(cái)務(wù)狀況等原因,難于通過(guò)信用風(fēng)險(xiǎn)審查。供應(yīng)鏈金融信用風(fēng)險(xiǎn)評(píng)價(jià)將財(cái)務(wù)信息與供應(yīng)鏈信息相結(jié)合評(píng)價(jià)鏈上中小企業(yè)信用風(fēng)險(xiǎn),可規(guī)避財(cái)務(wù)信息的局限性和中小企業(yè)規(guī)模的限制。吳世農(nóng)和盧賢義[3]運(yùn)用三種方法預(yù)測(cè)公司信用風(fēng)險(xiǎn),發(fā)現(xiàn)Logit模型的預(yù)測(cè)誤判率最低。陳雄華等[4]指出運(yùn)用神經(jīng)網(wǎng)絡(luò)模型評(píng)估企業(yè)信用風(fēng)險(xiǎn),比其他判別模型更準(zhǔn)確。熊熊等[5]運(yùn)用Logit模型對(duì)中小板102家企業(yè)進(jìn)行供應(yīng)鏈金融信用風(fēng)險(xiǎn)評(píng)估,發(fā)現(xiàn)供應(yīng)鏈金融部分緩解了中小企業(yè)融資問(wèn)題。張建同等[6]驗(yàn)證了修正KMV模型評(píng)價(jià)汽車(chē)供應(yīng)鏈金融風(fēng)險(xiǎn)的有效性。楊軍和房姿含[7]指出Logit模型預(yù)測(cè)農(nóng)業(yè)中小企業(yè)供應(yīng)鏈金融信用風(fēng)險(xiǎn)“準(zhǔn)確性較高”。李杰輝和陳珊珊[8]運(yùn)用Logit模型分析41家房地產(chǎn)企業(yè),能夠一定程度地預(yù)測(cè)企業(yè)的違約概率。

已有文獻(xiàn)從全行業(yè)角度,研究不同方法對(duì)供應(yīng)鏈金融信用風(fēng)險(xiǎn)的評(píng)價(jià),驗(yàn)證了方法的有效性。進(jìn)一步,學(xué)者們對(duì)鋼鐵、房地產(chǎn)、汽車(chē)、農(nóng)業(yè)等行業(yè)的供應(yīng)鏈金融信用風(fēng)險(xiǎn)進(jìn)行評(píng)價(jià),研究了不同方法與行業(yè)的匹配性和檢驗(yàn)的有效性。對(duì)于行業(yè)特點(diǎn)與指標(biāo)體系建立的對(duì)應(yīng)關(guān)系,以及各指標(biāo)、尤其行業(yè)特有指標(biāo)對(duì)供應(yīng)鏈金融信用風(fēng)險(xiǎn)的影響程度尚少有研究。本文擬從生豬產(chǎn)業(yè)出發(fā)對(duì)供應(yīng)鏈金融信用風(fēng)險(xiǎn)的評(píng)價(jià)進(jìn)行研究。

二、方法的選擇

(一)供應(yīng)鏈金融信用風(fēng)險(xiǎn)評(píng)價(jià)方法

供應(yīng)鏈金融信用風(fēng)險(xiǎn)指在一定時(shí)間范圍內(nèi),核心企業(yè)與上下游企業(yè)一體化的金融供給體系中貸款方可能違約的概率。供應(yīng)鏈金融信用風(fēng)險(xiǎn)評(píng)價(jià),指基于企業(yè)間視角的企業(yè)信用風(fēng)險(xiǎn)評(píng)價(jià),沿用了單一企業(yè)視角的信用風(fēng)險(xiǎn)評(píng)價(jià)模型。Wojcicka-Wojtowicz[9]將企業(yè)信用風(fēng)險(xiǎn)評(píng)價(jià)方法分為傳統(tǒng)方法和現(xiàn)代方法,前者包括評(píng)分法、Logit模型、神經(jīng)網(wǎng)絡(luò)模型等判別分析模型,后者一般指基于特定數(shù)理統(tǒng)計(jì)方法構(gòu)建的信用風(fēng)險(xiǎn)評(píng)價(jià)模型,包括KMV模型、Credit Metrics模型、Credit Portfolio View模型等。

Altman[10]將多元判別分析應(yīng)用于企業(yè)破產(chǎn)預(yù)測(cè),提出了著名的Z-score法。Ohlson[11]首次將Logit模型應(yīng)用于企業(yè)財(cái)務(wù)窘境預(yù)測(cè),避免了多元判別分析數(shù)據(jù)正態(tài)分布、相同協(xié)方差等要求,估計(jì)更具魯棒性。Tam和Kiang[12]將神經(jīng)網(wǎng)絡(luò)模型用于銀行業(yè)財(cái)務(wù)困境預(yù)測(cè),發(fā)現(xiàn)具有較高的準(zhǔn)確性和穩(wěn)定性,但缺少了“解釋能力”。2004年的《巴塞爾新資本協(xié)議》推動(dòng)了信用風(fēng)險(xiǎn)現(xiàn)代評(píng)價(jià)方法的發(fā)展。KMV公司基于Black-Scholes模型,建立了運(yùn)用財(cái)務(wù)、股價(jià)數(shù)據(jù)計(jì)算預(yù)期違約概率的KMV模型。該模型因運(yùn)用股價(jià)等公開(kāi)信息,而不適合于非上市企業(yè)的信用風(fēng)險(xiǎn)評(píng)價(jià)。Credit Metrics模型是估算由于違約和信用降級(jí)引起的、在未來(lái)一段時(shí)間內(nèi)資產(chǎn)組合的最大可能損失,該模型所依據(jù)的違約概率和信用降級(jí)兩個(gè)歷史數(shù)據(jù)庫(kù)尚缺少對(duì)中小企業(yè)的記錄。麥肯錫公司將信用降級(jí)概率與宏觀(guān)經(jīng)濟(jì)因素相聯(lián)系計(jì)算損失分布,建立Credit Portfolio View模型,補(bǔ)充了Credit Metrics模型不同經(jīng)濟(jì)周期信用降級(jí)概率不變的特點(diǎn)。Credit Portfolio View模型所要求的國(guó)家、行業(yè)層面的違約數(shù)據(jù)往往難以獲得。

(二)生豬產(chǎn)業(yè)特點(diǎn)分析與方法選擇

生豬產(chǎn)業(yè)是我國(guó)農(nóng)業(yè)的支柱產(chǎn)業(yè)之一,2020年生豬產(chǎn)業(yè)產(chǎn)值近1.3萬(wàn)億元。我國(guó)生豬產(chǎn)業(yè)鏈以生豬養(yǎng)殖為核心,包括飼料加工、獸藥、生豬養(yǎng)殖、屠宰、加工、銷(xiāo)售等諸多行業(yè)。理論研究與實(shí)踐數(shù)據(jù)顯示,生豬養(yǎng)殖業(yè)具有顯著的周期性,即“豬周期”。豬價(jià)周期性波動(dòng)的現(xiàn)象,得到了經(jīng)濟(jì)學(xué)中蛛網(wǎng)理論的支持。由此,生豬養(yǎng)殖具有生產(chǎn)周期長(zhǎng)、資金季節(jié)性需求量大、市場(chǎng)空間大、利潤(rùn)不穩(wěn)定等特點(diǎn)。此外,生豬產(chǎn)業(yè)鏈上下游行業(yè)關(guān)聯(lián)緊密,供需傳導(dǎo)速度快,行業(yè)間依存度高。為平滑“豬周期”影響,增強(qiáng)抗風(fēng)險(xiǎn)能力,大部分生豬養(yǎng)殖企業(yè)向產(chǎn)業(yè)鏈上下游擴(kuò)張,這為生豬產(chǎn)業(yè)的供應(yīng)鏈融資提供了條件。

國(guó)家統(tǒng)計(jì)局發(fā)布,2020年全國(guó)生豬出欄 52 704 萬(wàn)頭,前十家豬企生豬出欄量?jī)H占全國(guó)的10.4%,可知當(dāng)前我國(guó)生豬養(yǎng)殖仍以農(nóng)散戶(hù)、中小企業(yè)為主。利用農(nóng)產(chǎn)品鮮明的季節(jié)性特點(diǎn),供應(yīng)鏈金融可實(shí)現(xiàn)優(yōu)化生豬產(chǎn)業(yè)鏈上的資金配置。如,在購(gòu)買(mǎi)豬苗、養(yǎng)殖階段,養(yǎng)殖企業(yè)為資金需求方,在生豬出欄時(shí),養(yǎng)殖企業(yè)資金充沛,可成為資金提供方。這為生豬產(chǎn)業(yè)供應(yīng)鏈金融提供了理論上的可能性。

綜上,生豬產(chǎn)業(yè)供應(yīng)鏈金融信用風(fēng)險(xiǎn)評(píng)價(jià)主體多為非上市中小企業(yè),我國(guó)非上市中小企業(yè)的違約和信用評(píng)級(jí)歷史數(shù)據(jù)、行業(yè)違約數(shù)據(jù)尚不完善,本文選擇傳統(tǒng)方法進(jìn)行評(píng)價(jià)。為進(jìn)一步研究生豬產(chǎn)業(yè)特點(diǎn)與供應(yīng)鏈金融信用風(fēng)險(xiǎn)的關(guān)系,本文選擇具有一定解釋能力的、對(duì)變量總體分布和方差要求不高的Logit模型進(jìn)行生豬產(chǎn)業(yè)供應(yīng)鏈金融信用風(fēng)險(xiǎn)評(píng)價(jià)。

三、生豬產(chǎn)業(yè)供應(yīng)鏈金融信用風(fēng)險(xiǎn)評(píng)價(jià)模型的建立

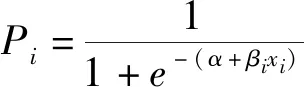

(一)Logit模型

Logit模型又稱(chēng)對(duì)數(shù)單位模型,是一種常用的離散選擇模型,解決因變量y為二分類(lèi)定性變量的問(wèn)題,自變量x服從Logistic分布函數(shù),建立Logit模型,

(1)

(2)

其中,Pi表示企業(yè)i發(fā)生違約風(fēng)險(xiǎn)的概率;y=1表示企業(yè)發(fā)生違約風(fēng)險(xiǎn),y=0表示企業(yè)未發(fā)生違約風(fēng)險(xiǎn);xi表示第i個(gè)自變量;α為常數(shù)項(xiàng);βi為第i個(gè)自變量的系數(shù)。

(二)評(píng)價(jià)指標(biāo)體系的建立

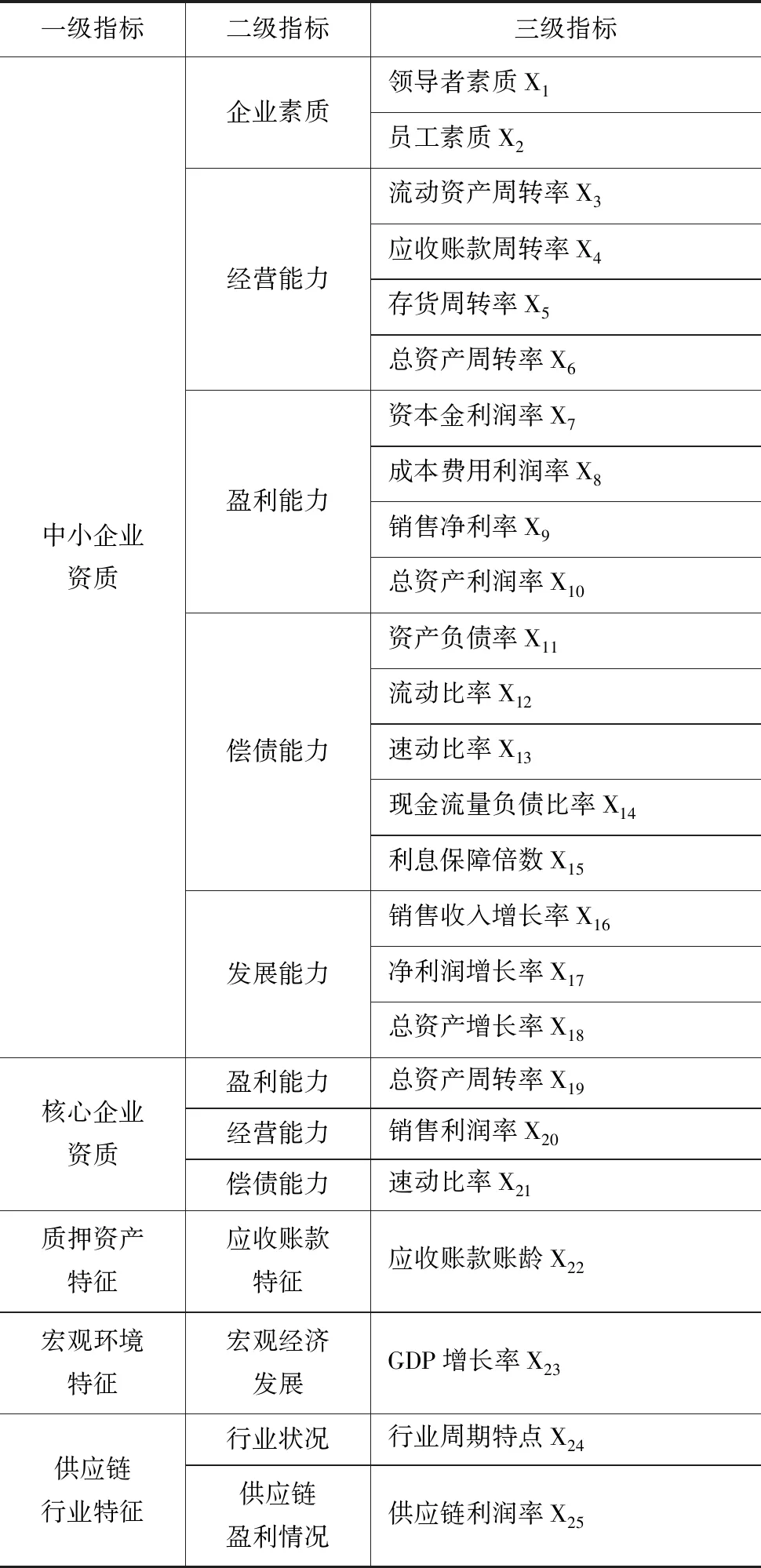

從供應(yīng)鏈產(chǎn)業(yè)鏈整體出發(fā),生豬產(chǎn)業(yè)供應(yīng)鏈金融信用風(fēng)險(xiǎn)評(píng)價(jià)指標(biāo)體系應(yīng)包含中小企業(yè)資質(zhì)、核心企業(yè)資質(zhì)、質(zhì)押資產(chǎn)特征、宏觀(guān)環(huán)境特征和供應(yīng)鏈行業(yè)特征。本文根據(jù)《中國(guó)人民銀行信用評(píng)級(jí)管理指導(dǎo)意見(jiàn)》(銀發(fā)[2006]95號(hào))構(gòu)建了中小企業(yè)資質(zhì)指標(biāo),并選擇盈利能力、經(jīng)營(yíng)能力及償債能力指標(biāo)評(píng)價(jià)核心企業(yè)資質(zhì)。

生豬產(chǎn)業(yè)鏈上的產(chǎn)品具有易變質(zhì)特點(diǎn),不適合以存貨質(zhì)押方式融資。本文以鏈上中小企業(yè)向下游核心企業(yè)供貨的交易方式為對(duì)象,研究應(yīng)收賬款質(zhì)押模式的生豬產(chǎn)業(yè)供應(yīng)鏈融資信用風(fēng)險(xiǎn),選取應(yīng)收賬款賬齡指標(biāo)評(píng)價(jià)質(zhì)押資產(chǎn)特征。豬肉是我國(guó)重要的農(nóng)副產(chǎn)品之一,易振華[13]指出生豬價(jià)格在我國(guó)消費(fèi)品價(jià)格指數(shù)(CPI)中權(quán)重高,與CPI走勢(shì)相似,故選取GDP增長(zhǎng)率指標(biāo),揭示生豬產(chǎn)業(yè)所處的宏觀(guān)經(jīng)濟(jì)環(huán)境特征。我國(guó)生豬養(yǎng)殖集中度較低,生豬企業(yè)處于完全競(jìng)爭(zhēng)狀態(tài),企業(yè)業(yè)績(jī)與豬價(jià)關(guān)聯(lián)緊密,生豬產(chǎn)業(yè)受豬周期影響較大,筆者推測(cè)生豬價(jià)格與生豬產(chǎn)業(yè)鏈上的中小企業(yè)信用風(fēng)險(xiǎn)具有相關(guān)性。故選取生豬價(jià)格指標(biāo)揭示行業(yè)狀況。供應(yīng)鏈的盈利能力說(shuō)明供應(yīng)鏈的穩(wěn)定性,即鏈上中小企業(yè)交易活動(dòng)的穩(wěn)定性,本文選取供應(yīng)鏈利潤(rùn)率指標(biāo)進(jìn)行評(píng)價(jià)。具體評(píng)價(jià)指標(biāo)體系如表1。

表1 生豬產(chǎn)業(yè)供應(yīng)鏈金融信用風(fēng)險(xiǎn)評(píng)價(jià)指標(biāo)體系

(三)樣本選擇

我國(guó)生豬養(yǎng)殖規(guī)模化較低,具有公開(kāi)財(cái)務(wù)數(shù)據(jù)的生豬養(yǎng)殖中小企業(yè)集中于“新三板”。根據(jù)《新三板掛牌公司管理型分類(lèi)結(jié)果(截至2021年1月底)》名單,本文選取“新三板”飼料加工、牲畜飼養(yǎng)、屠宰及肉類(lèi)加工、獸用藥品制造等行業(yè)的企業(yè)75家,經(jīng)手工篩選,主營(yíng)項(xiàng)目與豬有關(guān)的企業(yè)有36家。本文將“新三板”企業(yè)發(fā)生被ST、未按時(shí)披露公司年報(bào),或者多次違規(guī)、訴訟并被發(fā)布風(fēng)險(xiǎn)提示性公告等情形之一者,視為風(fēng)險(xiǎn)企業(yè)。通過(guò)查詢(xún)Wind金融數(shù)據(jù)庫(kù),樣本企業(yè)中有27家正常企業(yè)和9家風(fēng)險(xiǎn)企業(yè)。通過(guò)Wind金融數(shù)據(jù)庫(kù)的關(guān)系網(wǎng)文件及網(wǎng)絡(luò)搜索,確定了與36家樣本企業(yè)一一對(duì)應(yīng)的真實(shí)發(fā)生或可能發(fā)生業(yè)務(wù)的核心企業(yè)。

由于信用風(fēng)險(xiǎn)的滯后性和當(dāng)年年報(bào)次年披露的時(shí)滯性,本文選取Wind金融數(shù)據(jù)庫(kù)中樣本企業(yè)2016—2018年年報(bào)數(shù)據(jù)對(duì)2019年的違約與否狀態(tài)進(jìn)行回歸。本文建立的評(píng)價(jià)體系包含了連續(xù)計(jì)量和離散計(jì)數(shù)指標(biāo),隨時(shí)間變化而有不同含義。為盡量減少信息丟失,本文借鑒彭建剛等[14]采用的方法,對(duì)2016—2018年各指標(biāo)進(jìn)行時(shí)間加權(quán)平均,作為回歸的各指標(biāo)數(shù)據(jù):

(3)

其中,T表示指標(biāo)數(shù)據(jù)涵蓋的總年數(shù),Xij表示i指標(biāo)第j年的數(shù)值。

四、實(shí)證分析

Logit模型簡(jiǎn)單易理解,對(duì)變量數(shù)據(jù)分布和方差沒(méi)有嚴(yán)格要求,但是自變量之間可能存在的多重共線(xiàn)性會(huì)降低估計(jì)的準(zhǔn)確性。評(píng)價(jià)供應(yīng)鏈金融信用風(fēng)險(xiǎn)的指標(biāo)眾多,且財(cái)務(wù)指標(biāo)間存在一定的相關(guān)性,本文在Logit模型回歸前,運(yùn)用主成分分析降維處理自變量,解決多重共線(xiàn)性問(wèn)題。

(一)主成分分析

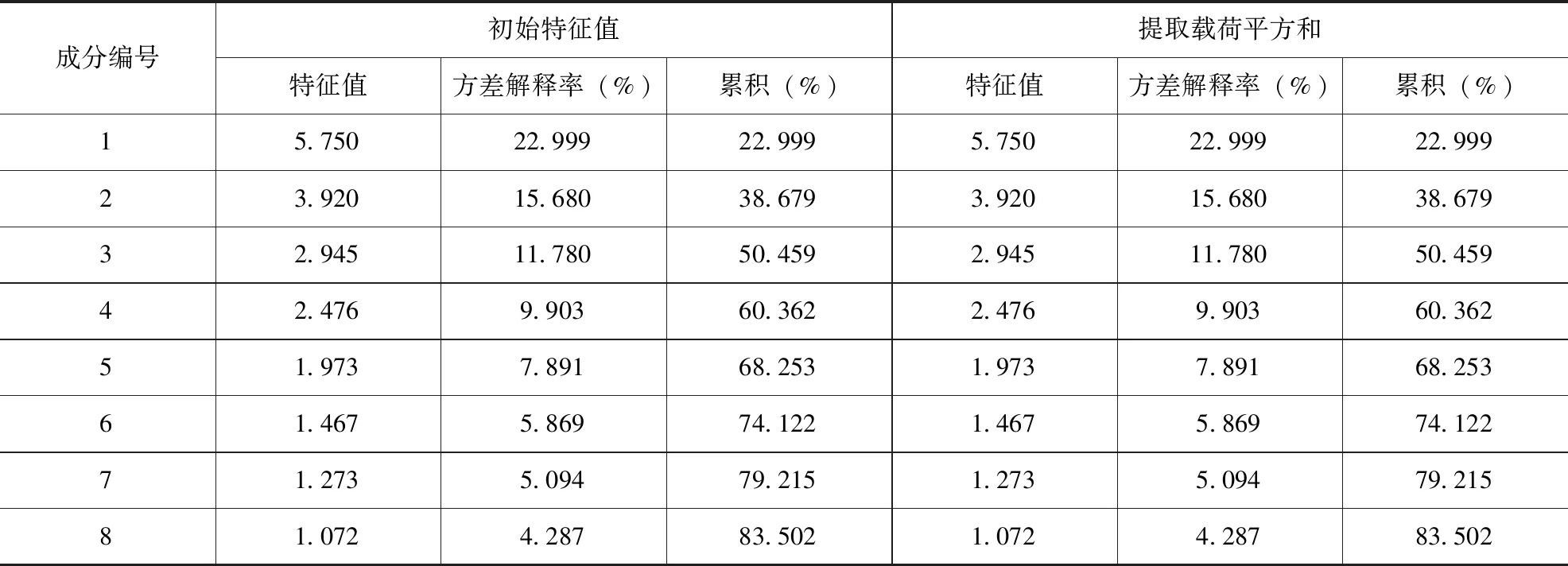

本文采用SPSS25.0進(jìn)行主成分分析。首先,對(duì)樣本數(shù)據(jù)相關(guān)性進(jìn)行檢驗(yàn),KMO的值為0.524,巴特利特檢驗(yàn)P值<0.001,說(shuō)明變量之間存在相關(guān)性,適合進(jìn)行主成分分析。其次,對(duì)樣本數(shù)據(jù)進(jìn)行標(biāo)準(zhǔn)化,以消除不同量綱產(chǎn)生的數(shù)量級(jí)差異影響。為有效降維,主成分分析選取貢獻(xiàn)率超過(guò)75%、且特征值大于所有主成分特征值均值1的因子作為主成分。由表2可知,選擇F1-F8這8個(gè)因子作為主成分。

表2 總方差解釋

由旋轉(zhuǎn)后成分矩陣可知:

F1主要是總資產(chǎn)利潤(rùn)率、成本費(fèi)用利潤(rùn)率、銷(xiāo)售凈利率、凈利潤(rùn)增長(zhǎng)率、資本金利潤(rùn)率、現(xiàn)金流量負(fù)債比率、流動(dòng)比率的線(xiàn)性組合,反映了中小企業(yè)的盈利能力和償債能力。

F2主要是核心企業(yè)速動(dòng)比率、供應(yīng)鏈利潤(rùn)率、核心企業(yè)銷(xiāo)售凈利率的線(xiàn)性組合,反映了核心企業(yè)和供應(yīng)鏈的盈利能力。

F3主要是應(yīng)收賬款賬齡、豬價(jià)、GDP增長(zhǎng)率的線(xiàn)性組合,反映了行業(yè)周期、宏觀(guān)經(jīng)濟(jì)、質(zhì)押資產(chǎn)特征的環(huán)境影響。

F4主要是存貨周轉(zhuǎn)率、總資產(chǎn)周轉(zhuǎn)率的線(xiàn)性組合,反映了中小企業(yè)的經(jīng)營(yíng)能力。

F5主要是流動(dòng)資產(chǎn)周轉(zhuǎn)率的線(xiàn)性組合,反映了中小企業(yè)流動(dòng)資產(chǎn)的經(jīng)營(yíng)能力。

F6主要是應(yīng)收賬款賬齡、員工得分的線(xiàn)性組合,反映了中小企業(yè)素質(zhì)。

F7主要是應(yīng)收賬款周轉(zhuǎn)率的線(xiàn)性組合,反映了中小企業(yè)運(yùn)營(yíng)應(yīng)收賬款的能力。

F8主要是總資產(chǎn)增長(zhǎng)率的線(xiàn)性組合,反映了中小企業(yè)的發(fā)展能力。

由成分得分系數(shù)矩陣可得,主成分F1、F2、F3、F4、F5、F6、F7、F8由原始指標(biāo)表示的線(xiàn)性組合:

F1=-0.007X1-0.029X2+0.056X3-0.003X4+0.048X5+0.075X6+0.134X7+0.152X8+0.145X9+0.168X10+0.061X11+0.094X12-0.089X13+0.133X14-0.019X15-0.091X16-0.139X17+0.021X18+0.012X19-0.030X20+0.025X21+0.054X22+0.004X23-0.005X24-0.005X25

……

F8=0.221X1+0.028X2-0.188X3-0.257X4+0.070X5+0.008X6-0.027X7+0.000X8+0.019X9-0.102X10+0.272X11+0.158X12+0.004X13-0.148X14+0.247X15-0.064X16+0.054X17+0.446X18-0.097X19-0.243X20+0.082X21-0.003X22+0.444X23-0.199X24-0.257X25

(二)Logit模型回歸與分析

通過(guò)主成分分析,選取F1-F8主成分作為協(xié)變量進(jìn)行Logit回歸分析。采用向后逐步回歸進(jìn)行變量選擇,經(jīng)3步回歸F1、F2、F3、F4、F7、F8被留在模型中,其中F1、F3、F7、F8具有統(tǒng)計(jì)顯著性。由表 2知,F(xiàn)1、F2、F3、F4、F7、F8主成分涵蓋了83.502%的原始指標(biāo)信息,代入Logit模型得

(4)

模型(4)中的因變量P表示公司違約的概率。P值越接近于1,說(shuō)明企業(yè)違約的概率越大;P值越接近如0,說(shuō)明企業(yè)違約的概率越小。由預(yù)測(cè)分類(lèi)檢驗(yàn)可知,模型(4)預(yù)測(cè)正常企業(yè)的準(zhǔn)確率為94.1%,預(yù)測(cè)風(fēng)險(xiǎn)企業(yè)的準(zhǔn)確率為83.3%,總的預(yù)測(cè)準(zhǔn)確率為91.3%,表明該模型的預(yù)測(cè)精確度很高。

由Logit模型原理,模型(4)中具有統(tǒng)計(jì)顯著性的主成分系數(shù)可判斷其與信用風(fēng)險(xiǎn)的相關(guān)性。結(jié)果顯示,主成分F1、F3、F7、F8與信用風(fēng)險(xiǎn)顯著負(fù)相關(guān)。由表 2知,F(xiàn)1對(duì)信用風(fēng)險(xiǎn)的解釋能力最大,說(shuō)明中小企業(yè)自身的盈利能力和償債能力與信用風(fēng)險(xiǎn)具有較高負(fù)相關(guān)性。F3主要反映了行業(yè)周期、宏觀(guān)經(jīng)濟(jì)、中小企業(yè)債項(xiàng)資質(zhì)的借貸環(huán)境影響因素,說(shuō)明豬周期、宏觀(guān)經(jīng)濟(jì)與生豬產(chǎn)業(yè)供應(yīng)鏈金融信用風(fēng)險(xiǎn)負(fù)相關(guān),驗(yàn)證了前文的推測(cè)。F7和F8分別反映了中小企業(yè)的應(yīng)收賬款運(yùn)營(yíng)能力和發(fā)展能力,說(shuō)明這兩項(xiàng)能力與信用風(fēng)險(xiǎn)具有相關(guān)性。

五、結(jié)論與未來(lái)研究方向

(一)結(jié)論

我國(guó)生豬養(yǎng)殖規(guī)模化較低,生豬產(chǎn)業(yè)鏈上企業(yè)多集中于新三板,新三板掛牌的中小企業(yè)財(cái)務(wù)數(shù)據(jù)公開(kāi),為本文研究提供了適合的數(shù)據(jù)基礎(chǔ)。研究發(fā)現(xiàn):在供應(yīng)鏈金融信用風(fēng)險(xiǎn)評(píng)價(jià)中,生豬產(chǎn)業(yè)鏈上企業(yè)自身的盈利能力和償債能力、豬周期、供應(yīng)鏈盈利能力與信用風(fēng)險(xiǎn)具有相關(guān)性。Logit模型評(píng)價(jià)生豬產(chǎn)業(yè)供應(yīng)鏈金融信用風(fēng)險(xiǎn),具有總預(yù)測(cè)91.3%的高準(zhǔn)確率。

(二)有關(guān)未來(lái)研究方向的建議

第一,結(jié)合生豬產(chǎn)業(yè)研判,完善指標(biāo)體系。本文在《中國(guó)人民銀行信用評(píng)級(jí)管理指導(dǎo)意見(jiàn)》(銀發(fā)[2006]95號(hào))信用風(fēng)險(xiǎn)評(píng)價(jià)體系的基礎(chǔ)上,引入了核心企業(yè)資質(zhì)、供應(yīng)鏈盈利能力、生豬價(jià)格等指標(biāo),未來(lái)可通過(guò)對(duì)生豬產(chǎn)業(yè)供應(yīng)鏈的深入探索,進(jìn)一步增加核心企業(yè)擔(dān)保貸款額度、供應(yīng)鏈信息共享程度及豬糧比等評(píng)價(jià)指標(biāo),提高模型預(yù)測(cè)準(zhǔn)確率。

第二,考慮時(shí)間因素,優(yōu)化評(píng)價(jià)模型。本文選擇生豬價(jià)格作為豬周期的表征變量,由回歸結(jié)果可知,含有豬周期變量的主成分與信用風(fēng)險(xiǎn)顯著相關(guān)。豬價(jià)對(duì)生豬產(chǎn)業(yè)鏈上企業(yè)影響的時(shí)點(diǎn)可能不同,如豬價(jià)下降對(duì)上游飼料企業(yè)的影響會(huì)有滯后期,而對(duì)生豬養(yǎng)殖企業(yè)則是即時(shí)影響,即本期豬價(jià)下降影響本期銷(xiāo)售收入,影響本期盈利能力和償債能力。本文未區(qū)別時(shí)間進(jìn)行回歸檢驗(yàn),未能反映豬價(jià)對(duì)不同企業(yè)的時(shí)點(diǎn)影響。未來(lái)可優(yōu)化評(píng)價(jià)模型,進(jìn)一步細(xì)化豬周期與生豬產(chǎn)業(yè)供應(yīng)鏈金融風(fēng)險(xiǎn)的關(guān)系。

猜你喜歡

童話(huà)王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

石油瀝青(2021年4期)2021-10-14 08:50:44

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(xiāo)(2018年12期)2018-12-29 12:22:40

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

中國(guó)工程咨詢(xún)(2016年10期)2016-01-31 03:12:10

中國(guó)教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

河北金融年鑒(2014年0期)2014-02-27 13:20:03

- 綠色財(cái)會(huì)的其它文章

- 淺議農(nóng)民專(zhuān)業(yè)合作社會(huì)計(jì)制度特點(diǎn)

- 企業(yè)社會(huì)責(zé)任內(nèi)部控制體系構(gòu)建問(wèn)題研究*

- 大數(shù)據(jù)發(fā)展環(huán)境下數(shù)據(jù)要素的會(huì)計(jì)確認(rèn)和計(jì)量

- 后疫情時(shí)代政府管理成本會(huì)計(jì)體系的構(gòu)建*

- 農(nóng)產(chǎn)品質(zhì)量安全事件認(rèn)知偏差對(duì)購(gòu)買(mǎi)意愿的影響*

- 上市公司股權(quán)激勵(lì)動(dòng)機(jī)與效果研究*