房價影響企業金融化水平的理論與實證研究

2021-08-04 06:05:28南京審計大學會計學院王展飛

綠色財會 2021年6期

○南京審計大學會計學院 王展飛

隨著實體經濟下行壓力加大,大量非金融企業為了改善財務狀況、追求短期高收益,紛紛背離其主要產業轉而投資金融和房地產行業。內部金融資產占企業總資產的比重越來越高,金融收益所占比例也逐漸加大,我國經濟出現“脫實向虛”的現象。而“脫實向虛”的趨勢會擠壓實體經濟的發展,泡沫化會覆蓋多個發展方向,最終導致社會分配不均衡,引起一系列社會問題(呂弦,2018)[1];經濟金融化在不斷發展的同時也在不斷積累自身的系統性風險(林楠,2016)[2]。

通過閱讀現有文獻,可以發現有諸多因素會影響企業金融化水平。如主營業務利潤率較低時,企業更傾向于投資金融資產(鄧超等,2017)[3];龔光明和肖冰瑜(2020)[4]發現企業中具有海外背景的高管會抑制企業金融化程度;王旺和馬步云(2020)[5]認為具有金融背景的高管會促進企業的金融化;企業履行社會責任會加劇金融化程度(顧雷雷等,2020)[6];高管的從軍經歷會提高金融化水平(于連超等,2019)[7];企業金融化的影響因素還有企業杠桿率[8]、高管股權激勵[9]、購買董事高管責任保險[10]、企業戰略差異度[11]、融資約束[12]等。然而,學術界鮮有研究房價對企業金融化的影響。

本文以2007—2019年,中國35個大中城市的A股上市公司為樣本,實證研究房價上漲對企業金融化程度的影響,并且分析其中是否存在企業性質的異質性因素影響。本文的研究意義在于①豐富了房價變動的經濟后果及企業金融化影響因素的相關文獻。現有企業金融化影響因素的研究大多是企業內部的微觀要素,本文研究的是宏觀的房地產價格;②有助于有針對性地緩解企業過度金融化的問題。

一、理論分析與研究假設

(一)房價上漲與企業金融化

抵押效應假說認為,房價上漲之后企業所擁有的房地產價值增加,有助于企業將它們抵押出去以獲得更多的貸款,從而能緩解融資約束,進而擴大企業的投資規模。這一效應在融資困難的企業中更為明顯,即房地產價格可以通過成本效應和流動性溢價效應影響企業投資行為(羅時空,周亞虹 2013)[13]。在投資總量增加的同時,企業會增加金融資產和房地產的投資額。

擠出效應假說認為,房價上漲會帶來高額的利潤,從而吸引企業放棄一部分主營業務轉投房地產,即房地產投資擠出了主營業務(劉廣平等,2020)[14]。在經營投資、金融投資和房地產投資中,后兩者的投資收益率非常高,在企業主業盈利能力較差、利潤率較低時,企業會更傾向于資本套利進行金融資產配置。

據此,本文提出假設H1:房價上升時,企業金融化水平會提高。

(二)產權性質的異質性影響

我國國有經濟是國民經濟的主導力量,國有企業因其特殊性比民營企業承擔著更多的社會責任,發揮著宏觀調控的作用。當國家強調實體經濟不能脫實向虛時,國有企業必須按照國家政策平衡好企業內部實體和虛擬的部分。國有企業相對于非國有企業來說擁有較低的風險承擔水平(王素玲等,2019),在房價上漲時國有企業可能因為金融資產的高風險特征而放棄配置或較少配置金融資產[15]。因此,即使是房地產價格上漲,國有企業也不能像民營企業一樣通過抵押效應和擠出效應配置大量的金融資產,即房價對國有企業的金融化水平變動不敏感。

基于以上分析,本文提出假設H2:房價對企業金融化水平的影響存在產權性質的異質性。

二、研究設計

(一)樣本選擇與數據來源

本文選取了2007—2019年,中國35個大中城市A股上市公司作為原始樣本,剔除了金融、房地產、建筑和綜合行業的公司,還剔除了ST、*ST、PT以及數據缺失的樣本,最終得到 15 315 個公司的年度觀測值。本文的房價數據來自于國家統計局,除此之外的數據均來源于國泰安數據庫。為了消除異常值對實證分析的影響,本文對樣本了進行1%的縮尾處理。

(二)實證模型構建

為了檢驗房價和企業金融化水平之間的關系,本文構建了回歸模型(1)。若H1成立,則Price的回歸系數將顯著大于0,表明房價與企業金融化水平顯著正相關。

Fin=α0+α1Price+α2Stock+α3Wage+α4Dual+α5SOE+α6Cash+α7Lev+α8Liq+α9ROA+α10Grow+α11FC+α12Size+∑αiindustry+∑αjyear+ε

(1)

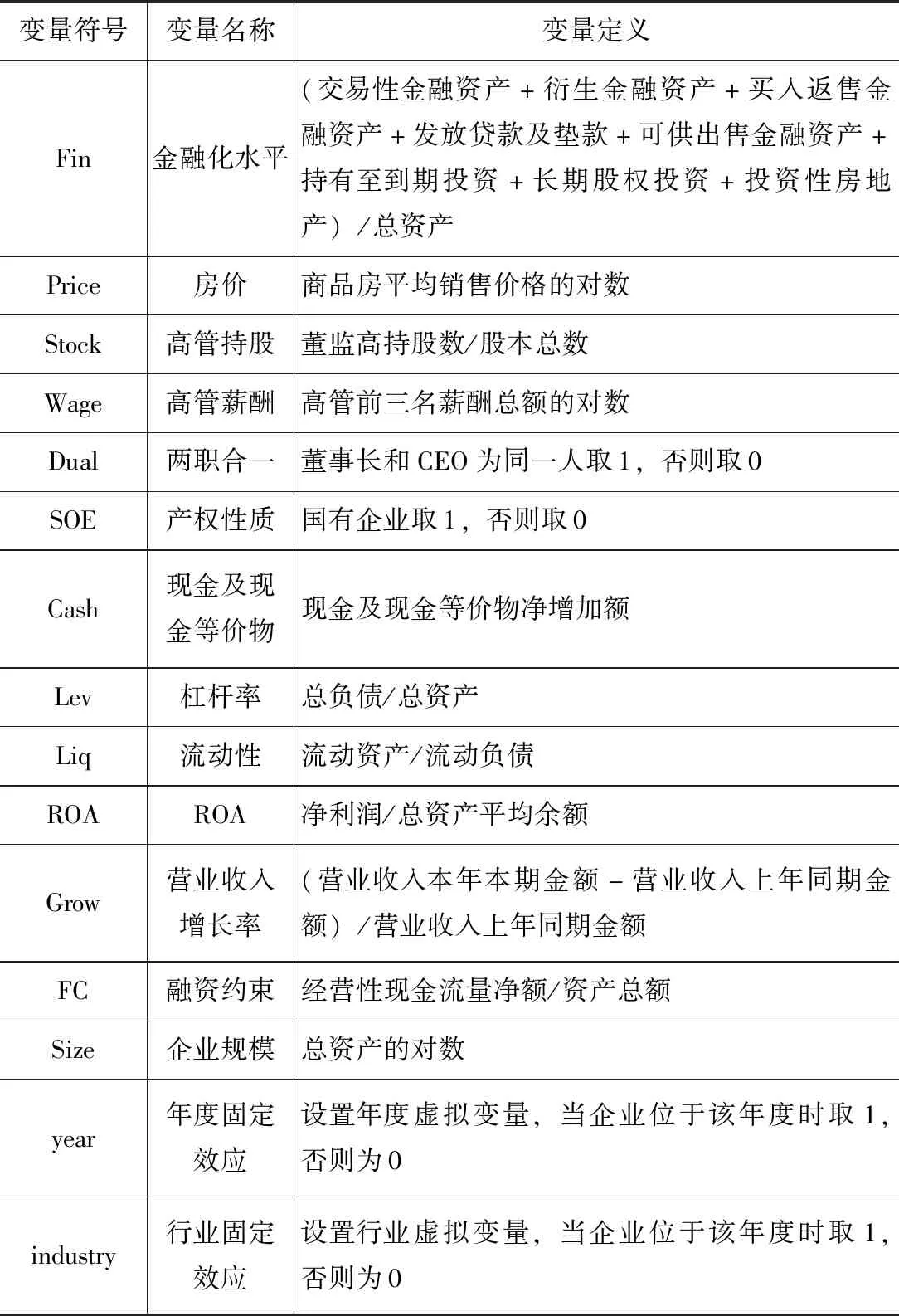

(三)主要變量界定

1.被解釋變量

本文參考王懷明等(2020)[16]、唐皓等(2019)[17]的研究,以廣義的金融資產占總資產的比重來衡量企業金融化水平。其中金融資產包括交易性金融資產、衍生金融資產、買入返售金融資產、發放貸款及墊款、可供出售金融資產、持有至到期投資、長期股權投資和投資性房地產。由于房地產越來越表現出虛擬化特征,因此把投資性房地產也納入金融資產范疇。

2.解釋變量

用35個大中城市商品房的平均銷售價格(元/m2)來衡量房價,并將這一指標進行對數化處理,以便壓縮變量的尺度,使數據更加平穩,也能減弱異方差、共線性等問題。

3.控制變量、具體變量定義及公式

控制變量、具體變量定義及公式如表1所示。

表1 控制變量、具體變量定義及公式表

三、實證分析

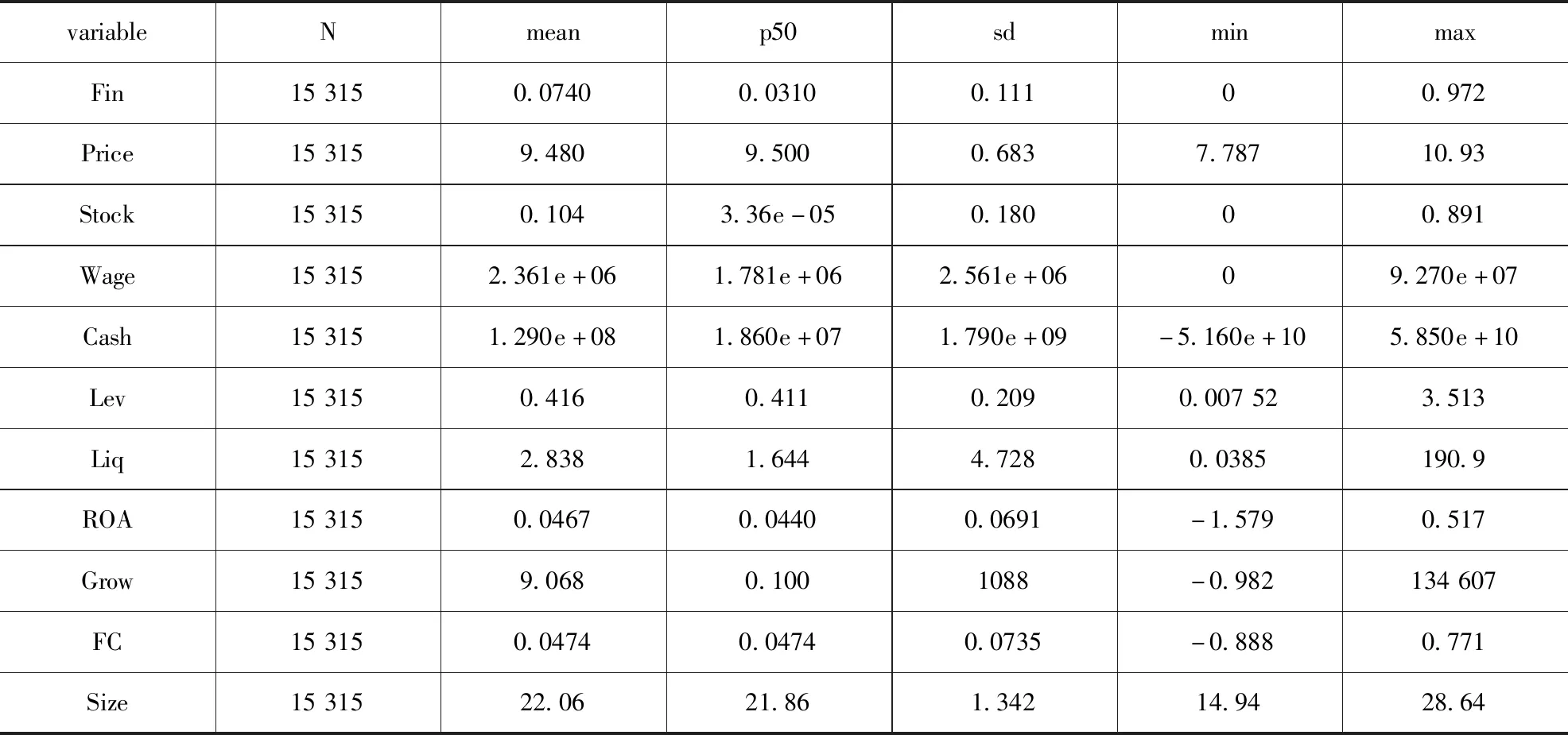

(一)描述性統計

描述性統計如表2所示。企業金融化水平(Fin)的均值為7.4%,表明所選公司整體上有脫實向虛的趨勢;中位數為3.1%,表明所選樣本中超過半數公司配置了一定數量的金融資產;最大值為97.2%,表明該公司在某年持有金融資產的比重幾乎達到了100%,過度金融化非常嚴重;最小值為0,表明該公司在某年沒有配置任何金融資產。不同樣本之間差異較大,說明不同企業對金融資產的配置有較大的彈性。

表2 描述性統計表

解釋變量即房價由于經過對數化處理,最大值和最小值之間差距不大;平均值為9.48,中位數為9.5。其他控制變量均處于合理水平內并且與其他文獻大致吻合。

(二)回歸分析

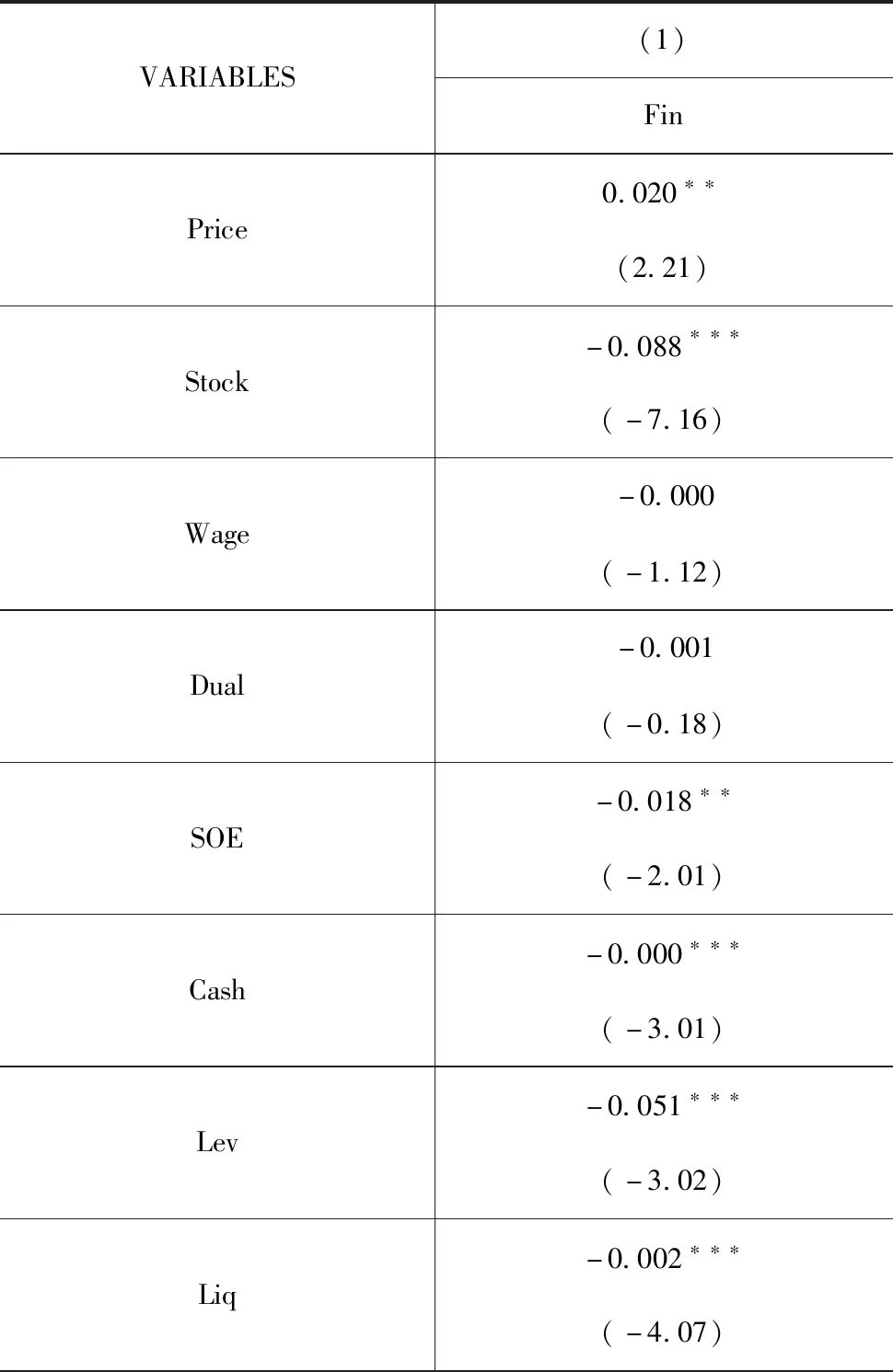

1.房價變動對企業金融化水平的影響

房價對企業金融化水平影響的實證結果,如表3所示。金融化水平的回歸系數為0.020,在5%的水平上顯著,表明房價和企業金融化水平顯著正相關。房價上漲時企業所持有可供抵押的房地產價值上漲,便于向外抵押借款,進而將資金用于擴大投資;房地產價格上漲表明包括投資性房地產在內的廣義金融資產投資報酬率更高,公司為了逐利會加大對房地產和其他金融資產的投資。因此,房價越高,非金融企業金融化程度會越高。本文的假設H1得到證實。

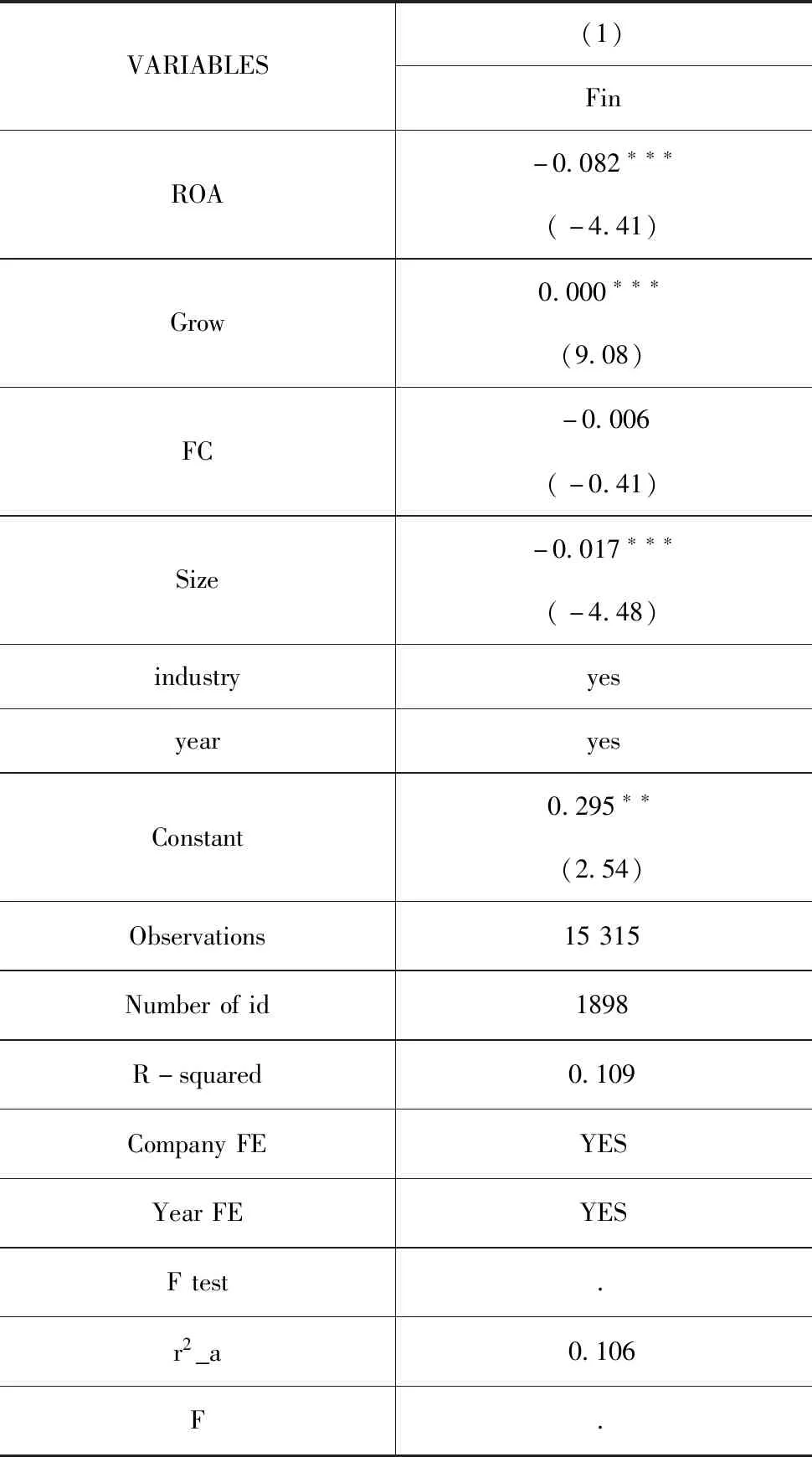

表3 基準回歸表

從控制變量來看,管理者持股(Stock)的回歸系數在1%的水平上顯著為負,說明通過管理者持股可以緩解代理問題,將高管利益與公司長遠利益聯系在一起,從而抑制企業金融化程度;現金及等價物(Cash)、資產負債率(Lev)、流動比率(Liq)、ROA和企業規模(Size)的回歸系數在1%的水平上顯著為負,說明企業內部現金越充足、杠桿率越高、流動性越好、盈利能力越強、企業規模越大越能抑制企業的金融化行為;營業收入增長率(Grow)的回歸系數在1%的水平上顯著為正,表明發展能力較好的企業更傾向于配置金融資產;股權性質(SOE)的系數在5%的系數顯著,將會在本文的假設H2中討論。其余控制變量的回歸系數則沒有通過顯著性檢驗。

續表3

2.產權性質的異質性分析

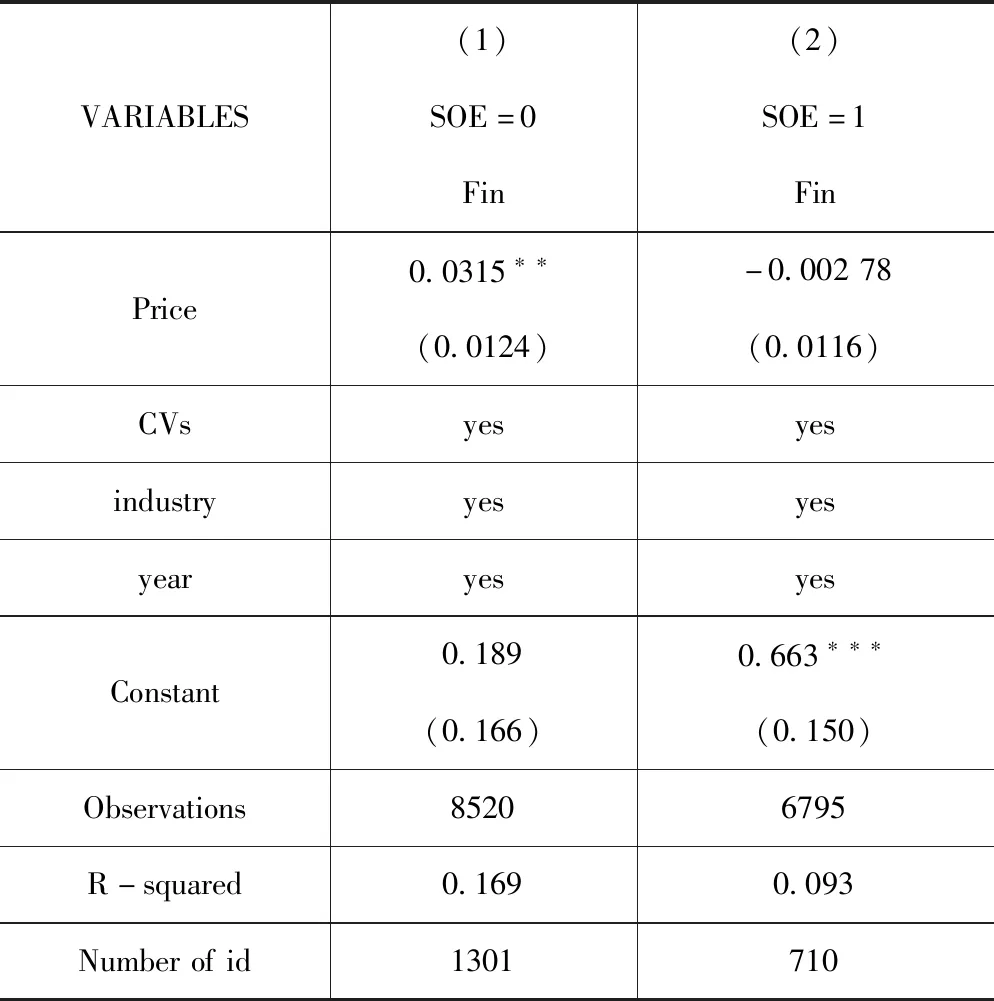

為了檢驗不同產權性質對房價與金融化水平之間的關系有何影響,本文對樣本中的國有企業和非國有企業進行分組回歸分析。

“SOE=0”表示非國有企業,“SOE=1”表示國有企業,CVs表示一系列控制變量。從表4可以看出,對于國有企業來說,回歸系數為 -0.002 78,回歸結果不顯著;而對于非國有企業來說,回歸系數為0.0315,且結果在5%的水平上顯著,與之前全樣本的回歸結果相一致。對比結果說明房價上漲對非國有企業的金融化水平存在著明顯的正向影響,而對國有企業的影響不顯著。因此,房價對金融化水平的影響存在著產權性質的異質性,假設H2得到證實。

表4 分組回歸分析

四、穩健性檢驗

為了檢驗上述結果是否可靠,本文采用了穩健性檢驗方法。一方面,借鑒杜勇等(2017)[18]的研究,在衡量金融化水平時,用窄口徑的金融資產取代寬口徑金融資產,剔除了基準回歸中一部分構成金融資產的長期股權投資。這樣做的原因是長期股權投資金額占比較大,易影響結果的穩健性,且長期股權投資著眼于長期,可能是企業戰略發展的要求。而金融資產主要為了短期內出售獲利;另一方面,在基準回歸中,以金融資產的存量占比來衡量金融化水平,在穩健性檢驗中將存量替換成增量。

再一次檢驗,實證結果與前文基準回歸相一致。

五、結論與建議

1.研究結論

針對“脫實向虛”的熱點問題,本文從房價變動和企業投資行為關系的已有研究出發,剔除金融和房地產相關行業的中國A股上市公司為樣本,實證研究房價變動對企業金融化水平的影響,并且檢驗該影響在不同性質的企業之間是否有差異。實證結果顯示,當房價上漲時,企業金融水平增高,表明企業在房價上漲時可以獲得更多貸款或者進行資本套利。此外,相比于非國有企業,房價上漲對國有企業的金融化水平影響不大。

2.控制脫實向虛的建議

(1)企業應該完善公司治理制度和治理結構。通過長期的股權激勵來緩解代理問題,避免因高管的短視行為而向虛擬化發展;通過技術革新提升自身實力,降低成本,專注于主業發展;遵守國家政策和法律法規,響應國家號召,從意識層面降低脫實向虛的可能。

(2)政府應該從兩方面進行調控和監管。一方面,中央和地方要聯動對房地產價格的調控,堅持“房住不炒”政策,防止房價過快上漲;結合實際防止投資性用房、用地過度擴張,嚴格限制投機需求;加大廉租房和中小戶型住房的供給,完善租房政策,規范租賃市場,保障人民基本住房需求;引導消費者增強風險意識,避免群眾盲目跟風;引導房地產開發商提高意識水平,使其認識到房地產泡沫對國家和社會的負面影響。

(3)堅持和完善各項抑制“脫實向虛”的政策。把支持實體經濟發展作為各項方針政策的出發點和落腳點,引導企業提高產品質量、提高核心競爭力;強化金融機構服務民營企業的政策建設,引導金融機構減輕對抵押擔保的限制,增加對民營企業的貸款投放量,緩解企業的融資約束。

猜你喜歡

商品與質量(2021年43期)2022-01-18 05:30:14

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

現代商貿工業(2016年35期)2016-04-09 06:59:34

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

河北金融年鑒(2014年0期)2014-02-27 13:20:03