國有企業管理層權力、黨組織治理與環境信息披露

2021-08-04 13:52:23姚圣鄭詩瑤

財會月刊·下半月 2021年4期

關鍵詞:國有企業

姚圣 鄭詩瑤

【摘要】黨組織參與公司治理, 已成為我國公司治理結構中的一個重要特征。 以2008 ~ 2019年滬深A股國有上市公司為樣本, 實證檢驗國有企業管理層權力、黨組織治理與環境信息披露的關系。 研究結果表明: 管理層權力對環境信息披露具有負向影響; 黨組織參與公司治理時, 可以提高環境信息披露水平, 但是黨組織以進入監事會的方式參與公司治理無法提升環境信息披露水平; 黨組織參與公司治理可以抑制管理層權力對環境信息披露的不利影響, 在內部控制質量高和非重污染企業中這種抑制作用更加顯著。 研究對加強和完善黨組織在企業中的建設工作, 充分發揮黨組織對環境信息披露的促進作用具有借鑒意義。

【關鍵詞】管理層權力;黨組織治理;環境信息披露;國有企業

【中圖分類號】F275;X322? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2021)08-0079-8

一、引言

目前我國環境信息披露總體水平偏低, 企業在進行環境信息披露過程中存在“避重就輕、報喜不報憂”的現象, 選擇性披露行為大量存在[1] , 這會對信息使用者造成誤導。 管理層權力是管理層實現自身意愿的能力, 已有很多文獻表明管理層權力過大會對企業造成不利影響, 管理層權力過大會使管理層傾向于進行薪酬操縱[2] 、誘發高管腐敗行為[3] 、不利于企業社會責任的履行[4] 等。 管理層對包括環境信息在內的信息披露擁有較大的自由裁量權和決策權, 可以說我國環境信息披露的這種現狀與管理層權力不無關系。 尤其在國有企業面臨著所有者缺位, 董事長與總經理由同一人兼任等控制權高度集中情形的前提下, 探討國有企業管理層權力對環境信息披露的影響具有一定的現實意義。

對企業來說, 配合政府實施環境政策是履行政治和社會責任, 而企業黨組織在這方面具有獨特優勢, 可以通過加強社會監督來遏制企業非社會責任行為[5] 。 企業進行環境信息披露是積極承擔社會責任的行為, 那么黨組織參與公司治理是否會對企業環境信息披露產生積極影響呢? 黨組織參與公司治理能否抑制管理層權力對環境信息披露的不利影響呢? 基于上述背景, 本文針對管理層權力對環境信息披露的影響進行研究, 并基于黨組織治理的監督視角, 研究黨組織參與公司治理對環境信息披露的影響以及其對管理層權力與環境信息披露之間關系的影響。

本文以2008 ~ 2019年滬深A股國有上市公司為樣本, 實證檢驗了國有企業管理層權力、黨組織治理與環境信息披露的關系。 研究發現, 管理層權力對環境信息披露具有負向影響, 黨組織治理對環境信息披露有正向影響并可抑制管理層權力對環境信息披露的不利影響, 且這種抑制作用在內部控制質量高和非重污染企業中更顯著。 本文的主要貢獻包括:①構建了管理層權力的綜合指標, 以國有企業為樣本對管理層權力與環境信息披露之間的關系進行研究, 而以往管理層權力對環境信息披露的影響研究中, 對管理層權力主要采用分項指標衡量。 ②以往有關黨組織治理與環境信息披露的研究選取的樣本為國有重污染或重污染上市公司, 本文選取了國有上市公司對兩者關系進行研究, 樣本量較大, 同時除檢驗黨組織治理與環境信息披露之間的關系外, 還檢驗了黨組織治理在管理層權力與環境信息披露之間的調節作用。

二、理論分析與研究假設

(一)管理層權力對環境信息披露的影響

委托代理理論認為, 企業所有者與管理層都是理性的“經濟人”, 二者目標效用函數的不同會導致雙方目標出現不一致的情況, 再加上不完美薪酬契約的存在使得對高管的激勵不足, 管理層有動機去追求私人收益; 同時由于信息不對稱的存在, 股東面臨著很可能無法發現管理層機會主義行為的“道德風險”, 這又為高管人員利用權力獲取私有收益提供了空間。 管理層權力理論認為, 在公司治理不足時, 隨著管理層影響力和決策力的不斷增大, 管理層很可能損害公司利益以謀得自身利益。 目前的文獻表明一方面管理層可利用自身權力為自身謀得貨幣上的利益, 如為自己謀取超額薪酬[6] ; 另一方面, 管理層可能利用自身權力影響公司決策, 如利用自身權力減少現金股利發放[7] 。 管理層提高企業的環境信息披露水平有利于樹立良好的企業形象, 向外界傳達利好信息, 這符合股東的利益, 但根據代理理論和信息不對稱理論, 管理層有動機、有條件為了自身利益隱瞞對自己不利的環境信息。 實際上管理層權力越大, 獲取的私有收益越高[2] , 其對環境信息披露的操縱能力越強, 越有可能濫用權力選擇性地披露環境信息, 使環境信息披露水平降低。 基于此, 提出如下假設:

H1:管理層權力對環境信息披露具有負向影響。

(二)黨組織治理對環境信息披露的影響

Chang和Wong[8] 指出, 中國上市公司面臨的政治干預主要源于控股股東、政府部門和企業基層黨組織三個方面。 企業基層黨組織的政治干預方式與外部政府部門有所不同, 企業基層黨組織直接內嵌到企業內部發揮政治核心職能, 對企業的影響更為直接。 已有研究表明, 控股股東及政府監管都對環境信息披露具有積極影響。 黃珺和周春娜[1] 發現股權集中度與環境信息披露正相關。 Zeng等[9] 發現發展中國家(如中國)的政府管制能改善企業的環境信息披露行為。 王建明[10] 以環境監管法規數量作為外部制度壓力的代理變量, 發現環境制度壓力會促進企業進行環境信息披露。 據此推測, 作為政治干預因素之一的企業基層黨組織, 也會對環境信息披露產生積極作用。 基于此, 提出如下假設:

H2:黨組織參與公司治理對環境信息披露具有正向影響。

(三)黨組織治理對管理層權力與環境信息披露之間關系的影響

首先, 黨組織在企業中的主要職能是監督和制衡[11] , 可彌補企業內部治理結構的不完善及外部監督機制的不足, 會對管理層自利動機形成壓力, 抑制管理層權力對環境信息披露的不利影響。 其次, 由于“黨管干部”原則, 公司一定級別以上的人事任免權實際上由黨組織掌控[12] , “黨管干部”原則一定程度上制約著管理者的機會主義行為, 這保障了黨組織有能力對管理層做出的環境信息披露等決策實施有效監管。 最后, 黨組織作為利益相關者之一, 對協同其他利益相關者開展社會責任工作等具有獨特的領導和保障作用, 當管理層因個人私利忽視履行社會責任時, 其會遏制因管理層權力過大而產生的機會主義行為, 維護利益相關者的整體利益, 使利益相關者對環境信息的需求得到滿足。 基于此, 提出如下假設:

H3:黨組織參與公司治理會抑制管理層權力對環境信息披露的不利影響。

內部控制本質上是對公司治理的風險管理過程, 內部控制制度的完善不僅有助于公司治理水平的提高, 還可以有效預防和遏制各種可能損害企業利益、聲譽和形象的風險行為。 Frost[13] 研究指出, 完善的內部控制可以從制度層面和執行力度層面為高質量的環境信息披露提供支持和保障。 Haleblian 和Finkelstein[14] 指出, 企業董事會和管理層可以通過改善內部控制環境, 進而在保證企業經營良好的同時促進企業社會責任的履行, 故黨組織進入董事會、監事會及管理層遏制企業非社會責任行為很可能需要良好內部控制的配合和保障。 基于此, 提出如下假設:

H3a:黨組織抑制管理層權力對環境信息披露的不利影響的作用在內部控制質量高的企業中更顯著。

重污染企業本身受到更大的監管壓力[10] , 且有強制性的環境信息披露要求[15] , 因此與非重污染企業相比, 重污染企業管理層濫用自身權力不去披露環境信息的可能性更小, 同時重污染企業受到的外部監管更完善, 替代了黨組織的作用, 所以黨組織抑制管理層權力對環境信息披露不利影響的作用在重污染企業中可能并不明顯。 由于非重污染企業環境信息披露受到的政府監管較弱, 管理層利用自身權力操縱環境信息披露的可能性較大, 黨組織的監管作用也能得到更好的體現。 基于此, 提出如下假設:

H3b:黨組織抑制管理層權力對環境信息披露不利影響的作用在非重污染企業中更顯著。

三、研究設計

(一)樣本選擇與數據來源

本文選取的樣本為2008 ~ 2019年滬深A股國有上市公司, 并進行如下篩選:①剔除當年被ST的企業; ②剔除已經退市的企業; ③剔除環保類企業; ④剔除財務數據缺失的企業。 最終得到10045個有效樣本, 并對所有連續變量都進行了上下1%的縮尾處理。 數據處理在Stata中進行。

本文的數據通過以下途徑獲得:①環境信息披露數據為手工收集, 來源于公司年報與社會責任報告; ②管理層權力數據通過計算得到, 來源于國泰安數據庫; ③黨組織數據為手工收集, 來源于國泰安數據庫、企業官網和相關新聞; ④控制變量數據來源于國泰安數據庫。

(二)變量說明

1. 環境信息披露(EID)。 環境信息披露的度量采用項目評分法, 主要借鑒Zeng等[16] 的研究。 依據國家環境保護總局2007 年頒布的《環境信息公開辦法》相關規定和環境信息的評分項目分類標準, 將環境信息分為以下十項指標:①環保投資和環境技術開發; ②與環保有關的政府補助及稅收減免; ③污染物的排放及減輕情況; ④ISO環境體系認證相關信息; ⑤生態環境改善措施; ⑥環保政策對企業的影響; ⑦有關環保的貸款; ⑧與環保有關的訴訟、賠償、罰款與獎勵; ⑨環保理念和目標; ⑩其他與環境有關的收支。 對每項指標按照披露的詳盡程度進行打分, 計分標準如下:貨幣性信息描述打3分, 非貨幣性信息為具體描述的打2分, 非貨幣性信息為一般性描述的打1分, 未披露打0分。 然后將十項指標的得分進行加總得到EID值, 分數越高代表環境信息披露越好。

2. 管理層權力(Power)。 目前, 學術界對管理層權力的衡量尚無統一標準, 但大部分文獻都綜合考慮董事長與總經理兩職兼任、管理層持股比例等因素對管理層權力的影響。 參考趙息和許寧寧[17] 、郭宏等[18] 、吳先聰和管巍[19] 的做法, 本文選取了三個指標加總取平均值來衡量管理層權力(Power), 指標選取如下:①兩職兼任情況。 董事長與總經理由同一人擔任時取值為1, 否則為0。 ②管理層持股比例。 管理層持股比例大于同年份同行業樣本平均值時取值為1, 否則為0。 ③股權分散度。 當第一大股東持股比例除以第二至第十大股東持股比例之和小于同年份同行業樣本平均值時取值為1, 否則為0。

3. 黨組織治理。 黨組織治理指標借鑒了陳仕華和盧昌崇[20] 的度量方法, 采用黨委會成員是否是董事會、監事會或管理層成員(Party), 黨委會成員是否是董事會成員(Party_dir), 黨委會成員是否是監事會成員(Party_sup), 黨委會成員是否是管理層成員(Party_mana)四個指標來衡量, 如果是, 則取值為1, 否則為0。 黨組織數據收集程序如下:首先從國泰安數據庫查找該企業董事、監事和高管人員的簡歷, 看其是否是企業黨委會成員; 其次通過查詢企業官網、搜索該企業涉及黨委會成員兼任信息的新聞對黨組織治理數據進行補充。

4. 控制變量。 選取公司規模(Size)等作為控制變量, 同時設置年度和行業虛擬變量。 變量定義及計算方法見表1。

(三)模型設計

為了驗證管理層權力對環境信息披露的影響, 建立模型(1):

EID=a0+a1Power+a2Size+a3Debt+a4Grow+a5ROE+a6CF+a7Big4+a8CSR+a9Age+a10Exchange+Year+Industry+ε? (1)

其中:EID表示環境信息披露; Power表示管理層權力。

為了驗證黨組織治理對環境信息披露的影響, 建立模型(2):

EID=a0+a1X+a2Size+a3Debt+a4Grow+a5ROE+a6CF+a7Big4+a8CSR+a9Age+a10Exchange+Year+

Industry+ε (2)

其中:EID表示環境信息披露; X為黨組織治理指標, 包括Party、Party_dir、Party_sup、Party_mana。

為了驗證黨組織治理對管理層權力與環境信息披露之間關系的影響, 建立模型(3):

EID=a0+a1Power+a2Power×X+a3X+a4Size+a5Debt+a6Grow+a7ROE+a8CF+a9Big4+a10CSR+a11Age+a12Exchange+Year+Industry+ε (3)

其中:EID表示環境信息披露; Power表示管理層權力; X為黨組織治理指標, 包括Party、Party_dir、Party_sup、Party_mana。

四、實證結果及分析

(一)描述性統計

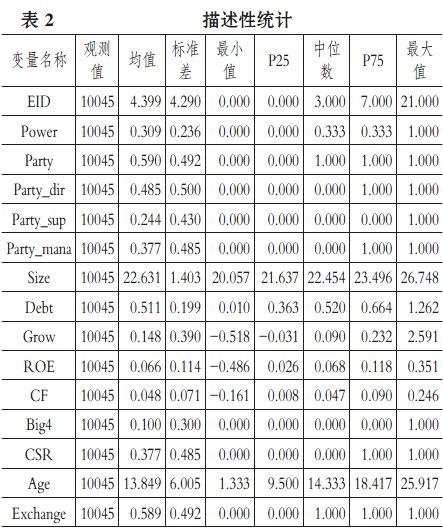

表2報告了主要變量的描述性統計結果。 EID均值為4.399, 最大值和最小值相差為21, 標準差為4.290, 這說明我國國有企業環境信息披露整體水平較低, 且企業之間的環境信息披露水平也差異較大。 Party、Party_dir 、Party_sup、Party_mana的均值分別為0.590、0.485、0.244、0.377, 表明有一半以上樣本的黨委會成員同時是董事會、監事會及管理層成員, 48.5%樣本的黨委會成員是董事會成員, 黨委會成員是監事會成員的樣本不足25%, 37.7%樣本的黨委會成員是管理層成員, 可以看出相較于進入監事會, 黨委會成員進入董事會和管理層的情況更為普遍。

(二)管理層權力與環境信息披露的回歸結果

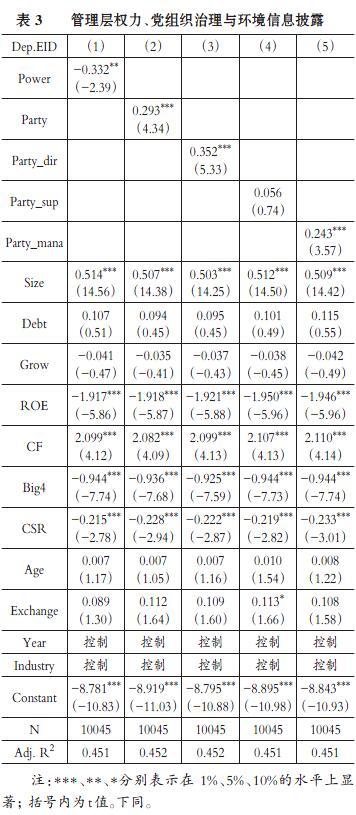

表3中的列(1)報告了管理層權力與環境信息披露的回歸結果。 可見, 管理層權力與環境信息披露在5%的水平上顯著為負, 說明管理層權力對環境信息披露有不利影響, 驗證了H1。

(三)黨組織治理與環境信息披露的回歸結果

表3中列(2) ~ (5)報告了黨組織治理與環境信息披露的回歸結果, H2得到驗證。 黨委會成員是否同時是董事會、監事會或管理層成員(Party)與環境信息披露(EID)在1%的水平上顯著為正, 說明黨組織參與公司治理能顯著提高企業環境信息披露水平; 黨委會成員是否是董事會成員(Party_dir)和黨委會成員是否是管理層成員(Party_mana)與環境信息披露(EID)均在1%的水平上顯著為正, 這說明黨組織參與董事會治理、管理層治理均能夠顯著提高公司環境信息披露水平; 黨委會成員是否是監事會成員(Party_sup)與環境信息披露(EID)的相關性不顯著。 黨組織以進入董事會的方式參與公司治理可以提高環境信息披露水平的原因可能是:董事會作為企業的決策機構, 其各項職能的發揮都直接或間接地對企業產生各種影響[21] , 環境信息披露決策作為公司的重要決策之一, 董事會發揮著不可或缺的作用。 王元芳和馬連福[22] 認為, 董事會與黨委會的目標存在不一致的情況, 黨委會承擔著政治目標與社會目標, 董事會則更多地追求經濟效益。 當黨委會成員進入董事會參與決策時, 會將黨委會的政治目標和社會目標融入董事會決策中, 避免董事會僅站在經濟利益角度進行決策從而出現與黨委會追求的目標嚴重不吻合的情況, 使得企業更加重視環境責任, 環境信息披露水平得到提高。 黨組織以進入管理層的方式參與公司治理可以提高環境信息披露水平的原因可能是:當黨組織參與管理層治理時, 此時管理者具有了黨委委員身份, 黨組織的監督會限制管理層謀取自身利益的行為, 引導管理層積極披露環境信息, 對環境信息披露起到積極的推動作用。 黨組織以進入監事會的方式參與公司治理無法提高環境信息披露水平的原因可能是:我國監事制度很不完善, 監事會監督不力是一個不爭的事實[23] , 黨組織以進入監事會的方式參與治理, 其治理作用可能難以得到有效發揮。

(四)黨組織治理對管理層權力與環境信息披露之間關系的影響的回歸結果

表4報告了黨組織治理對管理層權力與環境信息披露之間關系的影響的回歸結果。 管理層權力與黨組織治理交乘項Power×Party、Power×Party_dir、Power×Party_mana的系數均在5%的水平上顯著為正, 這說明黨組織參與公司治理能夠抑制管理層權力對環境信息披露的不利影響, H3得到了驗證。

采用迪博數據庫的內部控制指數來衡量內部控制質量。 按同行業同年份對內部控制指數取中位數, 將內部控制指數大于內部控制指數中位數的樣本歸為內部控制質量高組, 否則為內部控制質量低組。 回歸結果如表5所示。 在內部控制質量高組, Power×Party、 Power×Party_dir、Power×Party_mana的系數均在1%的水平上顯著為正, 在內部控制質量低組交乘項不顯著, H3a得到了驗證。

重污染企業的分類標準為國家環保總局公布的《上市公司環境信息披露指南》。 按是否為重污染企業進行分組回歸的結果如表6所示。 在非重污染企業中, Power×Party、 Power×Party_dir 、Power×Party_mana分別與環境信息披露(EID)在1%、10%、1%的水平上顯著正相關, 在重污染企業中交乘項不顯著, H3b得到了驗證。

(五)穩健性檢驗

1. 將環境信息披露指標(EID)分為軟信息披露(EID_soft)和硬信息披露(EID_hard), 其中衡量環境信息披露的十項指標中的ISO環境體系認證相關信息、生態環境改善措施、環保理念和目標三項歸為軟信息, 其他歸為硬信息, 分別進行回歸, 回歸結果如表7和表8所示。 可見, 黨組織治理對環境信息披露中的軟信息披露(EID_soft)和硬信息披露(EID_hard)均具有顯著正向作用, 但管理層權力僅對硬信息披露(EID_hard)具有顯著的不利影響, 且黨組織治理也僅對管理層權力對硬信息披露(EID_hard)的不利影響起顯著的抑制作用。 這可能是因為:一方面, 為了緩解政府環保監管壓力以及滿足外部利益相關者的需求, 管理層會在不損害自身利益的前提下, 盡可能多地披露環境信息中可以傳達正面信息且易于描述的軟信息, 不愿意披露包括環保罰款等在內的可能有損于管理層自身利益的硬信息; 另一方面, 環境表現差的企業傾向于只對環保理念和目標等軟信息進行簡單的定性描述而不愿披露硬信息[24] , 當管理層權力過大, 這種傾向性無疑會更顯著, 由此導致管理層權力過大對硬信息披露(EID_hard)產生顯著的負向影響而對軟信息披露(EID_soft)的負向影響不顯著, 且管理層權力對硬信息披露(EID_hard)產生不利影響的同時, 黨組織抑制管理層權力對硬信息披露(EID_hard)不利影響的正向作用也會凸顯出來。

2. 改變管理層權力的衡量方式, 參照盧銳[25] 的做法構建管理層權力啞變量, 如果以上選取的三個指標加總得分大于等于2, 則管理層權力(Power)取值為1, 否則為0。 回歸發現, 結果與前文基本保持一致。

3.為了避免反向因果關系, 將Power、Party、Party_dir、Party_sup、Party_mana均進行滯后一期處理, 回歸結果與前文保持一致。

五、結論與建議

本文以2008 ~ 2019年滬深A股國有上市公司為樣本, 研究了國有企業管理層權力、黨組織治理與環境信息披露之間的關系, 得到了以下研究結論:①國有企業管理層權力對環境信息披露產生不利影響。 ②黨組織參與公司治理可以提高國有企業環境信息披露水平。 ③黨組織參與公司治理可以抑制國有企業管理層權力對環境信息披露的不利影響, 且在內部控制質量高和非重污染企業中抑制作用更加顯著。

基于上述研究結論, 提出如下建議:①本文研究結果表明, 黨組織治理對環境信息披露具有積極作用, 應做好黨組織在企業中的建設工作, 將我國特有的黨組織參與公司治理優勢充分發揮。 ②提倡黨委會成員進入企業董事會和管理層。 ③企業應加強內部控制建設, 提高內部控制水平。

【 主 要 參 考 文 獻 】

[1] 黃珺,周春娜.股權結構、管理層行為對環境信息披露影響的實證研究——來自滬市重污染行業的經驗證據[ J].中國軟科學,2012(1):133 ~ 143.

[2] 權小鋒,吳世農,文芳.管理層權力、私有收益與薪酬操縱[ J].經濟研究,2010(11):73 ~ 87.

[3] 胡明霞,干勝道.管理層權力、內部控制與高管腐敗[ J].中南財經政法大學學報,2015(3):87 ~ 93.

[4] 伊力奇,李濤,張婷等.國有企業高管權力、內部控制與社會責任[ J].軟科學,2020(8):25 ~ 29.

[5] Campbell D. E.. A matter of faith: Religion in the 2004 presidential election[M]. Washington :Brookings Institution Press,2007:1 ~ 308.

[6] Adams R. B., Almeida H., Ferreira D.. Powerful CEOs and their impact on corporate performance[ J].Review of Financial Studies,2005(4):1403 ~ 1432.

[7] 王茂林,何玉潤,林慧婷.管理層權力、現金股利與企業投資效率[ J].南開管理評論,2014(2):13 ~ 22.

[8] Chang E. C., Wong S. M. L.. Political control and performance in China's listed firms[ J].Journal of Comparative Economics,2004(4):617 ~ 636.

[9] Zeng S. X., Xu X. D., Yin H. T., et al.. Factors that drive Chinese listed companies in voluntary disclosure of environmental information[ J].Journal of Business Ethics,2012(3):309 ~ 321.

[10] 王建明.環境信息披露、行業差異和外部制度壓力相關性研究——來自我國滬市上市公司環境信息披露的經驗證據[ J].會計研究,2008(6):54 ~ 62.

[11] 王元芳.中國國有企業黨組織參與公司治理有效性研究[D].天津:南開大學,2013.

[12] 錢穎一.企業的治理結構改革和融資結構改革[ J].經濟研究,1995(1):20 ~ 29.

[13] Frost G. R.. The introduction of mandatory environmental reporting guidelines: Australian evidence[ J].Abacus,2007(2):190 ~ 216.

[14] Haleblian J.,Finkelstein S.. Top management team size,CEO dominance, and firm performance: The moderating roles of environmental turbulence and discretion[ J].Academy of Management Journal,1993(4):844 ~ 863.

[15] 吳德軍.責任指數、公司性質與環境信息披露[ J].中南財經政法大學學報,2011(5):49 ~ 54.

[16] Zeng S. X.,Xu X. D.,Dong Z. Y.,et al.. Towards corporate environmental information disclosure: An empirical study in China[ J].Journal of Cleaner Production,2010(12):1142 ~ 1148.

[17] 趙息,許寧寧.管理層權力、機會主義動機與內部控制缺陷信息披露[ J].審計研究,2013(4):101 ~ 109.

[18] 郭宏,李婉麗,高偉偉.政治治理、管理層權力與國有企業過度投資[ J].管理工程學報,2020(2):71 ~ 83.

[19] 吳先聰,管巍.“名人獨董”、管理層權力與股價崩盤風險[ J].現代財經(天津財經大學學報),2020(1):98 ~ 113.

[20] 陳仕華,盧昌崇.國有企業黨組織的治理參與能夠有效抑制并購中的“國有資產流失”嗎?[ J].管理世界,2014(5):106 ~ 120.

[21] 李維安,牛建波,宋笑揚.董事會治理研究的理論根源及研究脈絡評析[ J].南開管理評論,2009(1):130 ~ 145.

[22] 王元芳,馬連福.國有企業黨組織能降低代理成本嗎?——基于“內部人控制”的視角[ J].管理評論,2014(10):138 ~ 151.

[23] 王彥超,辛清泉,王婭婭.所有權安排與監事會治理效率——基于中國上市公司的實證發現[ J].南方經濟,2007(3):59 ~ 69.

[24] Meng X. H., Zeng S. X., Shi J. J., et al.. The relationship between corporate environmental performance and environmental disclosure: An empirical study in China[ J].Journal of Environmental Management,2014(145):357 ~ 367.

[25] 盧銳.管理層權力、薪酬差距與績效[ J].南方經濟,2007(7):60 ~ 70.

猜你喜歡

石油化工管理干部學院學報(2022年1期)2022-08-06 07:34:40

商品與質量(2021年43期)2022-01-18 05:30:14

科學與財富(2021年35期)2021-05-10 10:54:30

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

時代人物(2019年27期)2019-10-23 06:12:26

中國外匯(2019年10期)2019-08-27 01:58:08

經濟技術協作信息(2018年22期)2019-01-19 03:00:08

消費導刊(2018年8期)2018-05-25 13:20:17

現代商貿工業(2016年35期)2016-04-09 06:59:34