美聯新材“高送轉”動因與后果研究

2021-08-05 09:33:32王磊張斌

合作經濟與科技 2021年16期

□文/王磊 張斌

(揚州大學江蘇·揚州)

[提要]“高送轉”能夠受到投資人和企業高層青睞的一個很重要的原因就是通過利潤分配的形式把高股價的股票給降下來從中獲取資金,同時也能夠改善股票的流動性。但是,相對于一般的投資人來說,高送轉并不能夠為他們帶來實質性的利益需求,對公司未來的生產經營也不會產生過大的影響。通過分析美聯新材公司“高送轉”狀況,從而發現美聯新材實施“高送轉”的理由并不能讓人信服,其目的更多的是想通過此方式掩護大股東減持,雖然這在短期內能為其股價帶來推動作用,但就中長期而言,并不能夠帶來持續效應。最后對實行“高送轉”后的市場反應進行分析,從中得到相關啟示。

一、引言

在資本市場相對完善的國家并不熱衷于股利分配,他們通常喜歡派現。我國上市公司也不喜歡股利分配,那些可以分紅的上市公司也不選擇發放股利。恰恰因為我國上市公司不熱衷于分紅,那些在市場中采取高分紅的公司受到眾多投資者的關注和追捧。有利可圖使得上市公司為了吸引投資者,紛紛實施“高送轉”方案。但上市公司實施“高送轉”卻有很多不合理的地方,以及大股東通常會通過“高送轉”來達到他減持的目的,這些行為不單單會為中小投資者的利益帶來損失,也會為資本市場帶來不良影響。因此,為了能夠幫助投資者避開股利分配的投資陷阱,我們需要通過研究個例,從案例公司的“高送轉”狀況分析其行為動因以及引發的經濟后果,從中獲取經驗教訓,以此來確保能夠對我國的上市公司進行有效監管,確保我國資本市場能夠健康地發展。

二、高送轉理論基礎

(一)高送轉動機。信號傳遞理論、流動性理論和迎合理論是目前學術界關于高送轉動機研究的三個重要理論觀點。信號傳遞理論指出上市公司往往會通過與投資者之間的一個信息差,利用該信息差來對公司進行股票拆分政策和股票股利。其目的就是為了引起投資者對自身的關注,來向外界傳遞公司積極的一面。流動性理論指出上市公司施行股票股利是為了穩定股價,以期達到一個均衡的狀態。迎合理論則認為投資者對股利的偏愛能夠顯著影響公司的股利政策,換句話說就是聰明的管理者能夠視市場行情來制定出迎合投資者偏好的股利政策,以此來獲得利益。

(二)大股東優勢和減持動機。大股東在掌握內部信息和在信息披露時具有較大的優勢,從信息不對稱理論我們可以知道,在市場經濟活動中,不同投資者之間以及公司內部人員之間對信息的獲取都存在著較大的差異,信息優勢的一方具有有利地位,而信息缺失的一方則在不利地位。大股東因其為公司內部人員而能夠深入了解到公司的實際經營狀況,并且對尚未披露的信息能夠提前獲知,這在市場交易中是屬于優勢方。就目前的中國資本市場來說,掌握信息你就占據主動,占據了優勢,就能夠“趨利避禍”,就能夠先發制人。大股東的優勢不單單只有在獲取信息方面,因為其能夠參與公司的管理,所以對股利分配政策以及信息披露時間有很大的影響,根據大股東“掏空”理論,大股東有可以獲利的動機。在代理理論基礎上衍生出了“掏空”理論,在上市公司的經營管理中,往往會存在著一個代理人和委托人之間的目標差異問題,代理人在實現自身利益最大化的同時往往會侵害另一方的利益,因此在制定股利政策時有優勢的一方就占據主動。我們從市場參與者方面可以看出,大股東實現自身利益最大化就要侵占中小股東的利益。大股東的減持在“掏空”理論上的表現就是大小股東之間的代理沖突,也使我們研究大股東通過減持來獲利有了理論依據。

三、案例分析

(一)美聯新材公司簡介。廣東美聯新材料股份有限公司創辦于2000年6月,是我國高新技術企業,集研發、制造、銷售于一體,地址位于海濱城市汕頭。主營產品主要有五大類型,分別是功能母粒、彩色母粒、白色母粒、黑色母粒和功能新材料。這些產品在我國以及國外多個行業都有應用,比如醫用包裝、家用電器和食品包裝等,在國內外都享有很高的聲譽。

(二)“高送轉”過程。2019年12月15日晚,美聯新材在2019年度利潤分配及資本公積金轉增股本預案公告稱,公司董事長黃偉汕提議向全體股東每10股轉增6股、送紅股3股及派發現金股利0.75元(含稅)。在這之前美聯新材也實施過“高送轉”方案,我們查看其2017年年報,可以了解到美聯新材的高送轉方案為10轉15派5,不過2018年美聯新材以“留存未分配利潤主要用于公司繼續開拓業務,完善在大化工板塊的產業布局”等原因而未進行利潤分配。

我們查看美聯新材2017年的股價變化可以知道,美聯新材2017年的“高送轉”方案對其股價在短期內影響顯著,從2018年2月6日高送轉預案發布后,其股價連收四個漲停。在這之后,美聯新材就停牌,發布公告說公司將籌備重大資產重組。復盤后,美聯新材的股價又是三個漲停。

(三)美聯新材“高送轉”動因分析

1、大股東減持。我們從美聯新材的公告里可以了解到,美聯新材存在著限售股解禁以及公司股東減持的情況,查詢公告可以知道2020年1月4日美聯新材共計占公司總股本比例69.33%的限售股迎來解禁,黃偉汕等公司重要股東所持有的股份也赫然在內。美聯新材高管段文勇在分配預案披露之前也下發了減持計劃,擬自2019年12月18日的6個月內減持美聯新材不超過82萬股股份。

2、“高送轉”預案的公告效應。公司高送轉往往伴隨著大股東減持,大股東減持會為中小股東帶來恐慌情緒,這在外界看來是消極信息,那些中小投資者也會趕忙拋售手中的股份。但我們通過調查發現,美聯新材股東的大幅度減持并沒有帶來恐慌盤,與之相反的是更多的購入了股票,從而拖動了股價的提升,我們從這可以看出高送轉在市場上非常受歡迎。如果沒有伴隨著高送轉,大股東不可能在一個高價位出售手中的股票,這不得不讓人懷疑“高送轉”可能是為了掩護大股東減持而放出的煙幕彈。

(四)美聯新材“高送轉”的市場反應和財務績效

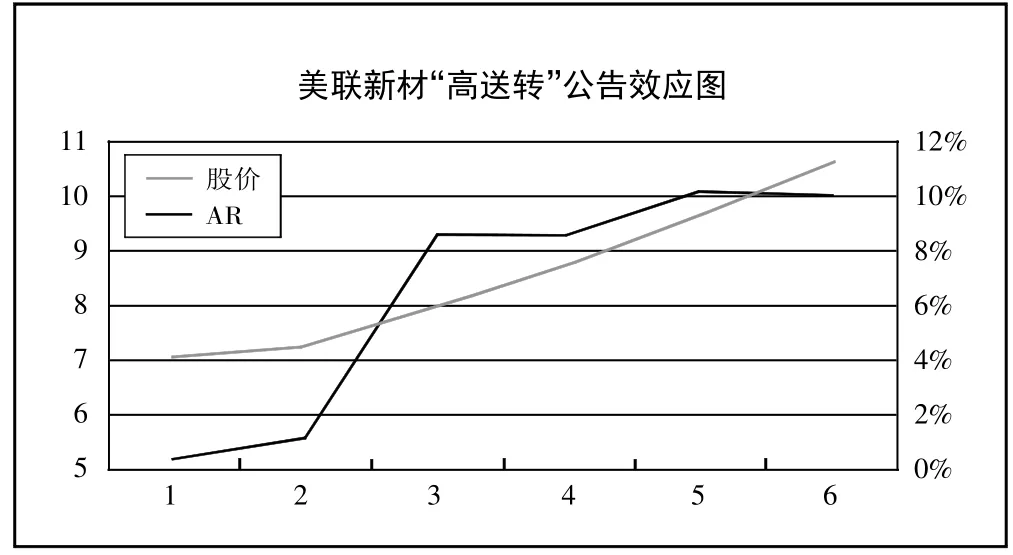

1、市場短期反應分析。關于美聯新材在市場對其“高送轉”預案的短期反應,我們可以簡單分析其股價變化和異常收益率(AR),從而了解其短期市場反應。如圖1所示。(圖1,數據選取于2019年2月15日發布公告前后)

圖1 美聯新材“高送轉”公告效應圖

我們從[1,2]這一區間可以看出,即在12月16日發布公告前,股價和異常收益率(AR)沒有明顯提升,說明“高送轉”預案的消息沒有被提前泄露,而在[2,6]這一區間內美聯新材的異常收益率(AR)開始加大了波動幅度且美聯新材的股價從12月15日的7.23元最高漲到14.03元,中間有五個漲停,這說明了美聯新材的股價在短期內得到了巨大提升,其收益也得到了預期,“高送轉”預案的公布也得到了市場強烈的反應,吸引了眾多投資者的關注。

2、市場長期反應分析

(1)對市場盈利能力的分析。這里主要選取了凈資產收益率,凈資產收益率——攤薄,銷售毛利率,存貨周轉率這四個指標來分析美聯新材的盈利能力。本文主要選取了五年的指標,如表1所示。可以發現,美聯新材的凈資產收益率在2015年到2019年之間波動明顯,這說明美聯新材的盈利能力受到了一定的影響;我們還可以從他的存貨周轉率看出,從2017年到2019年,美聯新材的存貨周轉率翻了將近一倍,說明美聯新材的存貨周轉速度較快,存貨變現的速度越快,周轉額越大,資金占用水平越低,但從美聯新材實際情況來看,美聯新材回款并不及時,其產品供不應求,庫存也出現短缺,資金方面也出現周轉不靈的情況。(表1)

表1 美聯新材盈利能力指標變化一覽表

(2)對成長能力影響的分析。關于美聯新材成長能力的分析,本文主要選取了凈利潤同比增長率和營業收入同比增長率這兩個指標,如表2所示。凈利潤同比增長率從2015年的8.09%增長到2019年的42.37%,翻了將近5倍,說明美聯新材公司的經營效益在逐年提升,營業收入同比增長率從2015年的6.72%飛速增長到2019年的115.90%,說明美聯新材當期的營業收入超過上年同期,從這里我們可以很明顯地看出美聯新材的成長能力很強,那是因為其處于高發展期,但要引起警惕,一旦其收入受到影響,將會給其股價帶來巨大影響。(表2)

表2 美聯新材成長能力指標變化一覽表

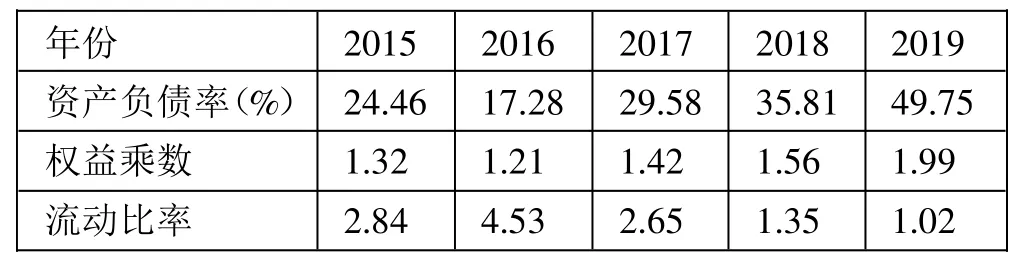

(3)對償債能力影響的分析。償債能力的分析主要通過資產負債率、權益乘數和流動比率這三個指標,具體數值如表3所示。資產負債率一般用于衡量企業負債總額對資產總額的占比,美聯新材從2015年到2019年資產負債率逐年上升,這說明美聯新材資金是充足的,不需要借債經營;但同時也說明企業舉債經營能力不足。2015~2019年美聯新材權益乘數變動幅度不大,但流動比率出現明顯的波動,表現為逐年降低,說明美聯新材的償債能力較弱。(表3)

表3 對償債能力影響的分析表

四、“高送轉”啟示

我們通過對美聯新材盈利能力、成長能力和償債能力這些指標的分析可以看出,美聯新材不具備“高送轉”的能力,且美聯新材發布“高送轉”的動機與“公司業績良好,真心以實際利益回饋投資者”這一良性標準相比有點背道相馳,需要投資者提高警惕性。

對于我國中小投資者而言,一定要保持理性,通過加強自身投資能力,要有風險識別能力,多看公司財報,從中獲取有利信息,再結合該公司績效,科學判斷該公司是否具有“高送轉”的能力,從而避開大股東的圈套。當然,我們也要對大股東的持股目的和戰略目標進行分析,通過理性的分析來判斷大股東是否有借助高送轉來推高股價從而達到自身減持的目的。只有深入了解公司的高送轉目的后,才能有效地避開高送轉陷阱。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

電子制作(2018年18期)2018-11-14 01:48:24

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

無人機(2017年10期)2017-07-06 03:04:36

山東工業技術(2016年15期)2016-12-01 05:31:22

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44