新疆天業集團財務報表分析

2021-08-05 09:33:52趙靜張倩馬雪

合作經濟與科技 2021年16期

□文/趙靜 張倩 馬雪

(昌吉學院新疆·昌吉)

[提要]通過對新疆天業集團資產負債表、利潤表、所有者權益表、現金流量表的分析,發現該企業資產結構穩定,債務分擔合理,但是現金流存在一定問題。為此,應當加強對企業現金流的管理,提高財務管理水平。

新疆天業(集團)有限公司是新疆的一家大型國有企業。新疆天業(集團)有限公司1997年6月在上海證券交易所成立。截至2018年底,企業總資產達150億元。工業銷售收入為67億元,利潤稅為12億元。公司連續五年躋身于中國制造業中500強。作為新疆一家知名的上市公司,其財務業績的真實狀況受到大家的關注。對財務報表的分析主要是從大家熟知的主要財務報表出發去分析企業的財務狀況。

一、資產負債表分析

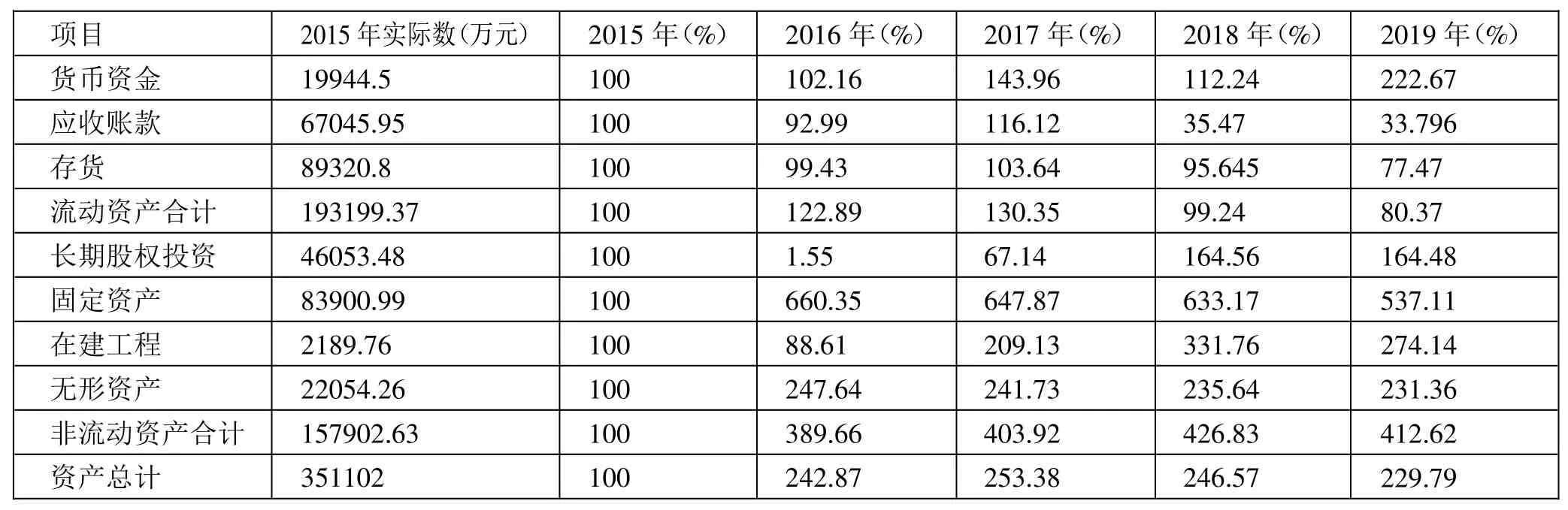

根據表1可以看出,天業公司規模正在不斷擴張,總資產逐漸增加,公司在不斷發展壯大。所有者權益所占資產比率不斷上升,負債占比持續下降。說明企業資產持續增加、負債比例穩步下降,資產結構趨于合理。(表1)

表1 資產來源構成表(單位:萬元)

(一)資產表主要項目分析。從資產合計和項目變動趨勢來看,2019年除流動資產以外,其他項目的增加都各有所不同。2019年末時,公司的總資產達到近80.68億元,這組數據表明了天業公司在同行業中占領先位置。(表2)

表2 天業公司資產表主要項目分析表

天業公司的資產在過去5年持續增加有能力抵御風險,足夠多的流動資金成為了企業未來發展和財產穩定的重要屏障。流動資產中應收賬款增長最快的是在2015年,公司業務的不斷擴大,流動資產中的應收賬款增長速度比2019年翻了一番,在過去5年中,公司業務的不斷開拓,受政府對客戶的補貼不斷增加的影響,公司庫存在流動資產中所占的比例也大幅度上升,因此在過去4年中,公司庫存在流動資產中所占的比例增加了。

在非流動資產中,固定資產是增長趨勢和比例最高的資產。在建工程的快速增長表現企業在增產,這也可以從年報的注釋中證實。說明企業業務擴張,資金投資在固定資產上,為企業將來進一步提升產量做好了準備。天業集團的固定資產擴張,主要源于天業集團通過對產品進行準確定位,同時對產品外包裝進行了精心的設計。天業酸奶獨特的包裝和過硬的品質使得其成為網紅酸奶,在內地享有了知名度,內地市場的巨大需求使得天業集團有了足夠的利潤和動力進行固定資產投資擴大產能,滿足日益增長的內地市場的需求。從無形資產投資角度分析,天業集團在無形資產的投資上表現也比較穩定,說明該集團重視無形資產的研發。天業集團無形資產的研發主要集中在天業集團酸奶的外觀設計方面。天業集團目前使用的酸奶包裝廣受市場好評,其他廠商也紛紛跟風,說明天業集團研發能力強,研發產出好,對公司的未來發展助益良多。

(二)負債表主要項目分析。從表3內容可以看出,天業公司大部分的負債是流動負債,2019年的負債總額近200億元,公司流動負債與非流動負債呈現趨勢不穩定但變化不是很大,其中增長速度較快,其他應付款占據比重大。(表3)

表3 天業公司負債表主要項目分析表

(三)所有者權益主要項目分析。權益分析:企業在過去5年里,所有者的權益是不斷上升趨勢,但主要由于公司的可用資本和未分配利潤大幅度增加,股本變化不大,說明公司所有者權益的增加多得益于企業自身造血能力的增強。(表4)

表4 天業公司所有者權益主要項目分析表

二、天業公司利潤表分析

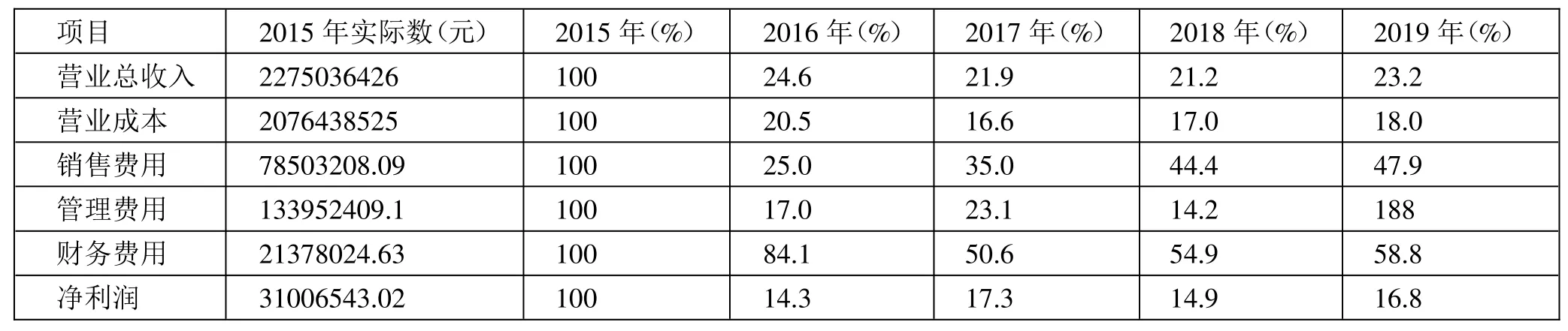

從表5可以看出,公司的營運收入和營運成本在過去5年逐漸增加。受到良好環境的影響,公司規模和業務的拓展,公司的營業收入也在不斷上升。營業成本與營業收入保持平衡的狀態,因此營業成本的上升步伐與營業收入的上升步伐沒有區別。從費用角度進行分析,銷售費用逐年上升。這與天業集團向內地市場進軍,注重營銷,打造口碑的戰略分不開。管理費用穩中有降,叢2018年開始,公司對管理費用的管理初見成效,2018年、2019年管理費用比2016年降低2%,說明企業在改善管理,控制成本等方面有所進步。財務費用的主要組成部分是,利息支出,從2015~2019年的財務費用占利潤總額的比重來看,財務費用的比重有上升的趨勢。這與公司這幾年擴張型的戰略有關,為了進入內地市場,提升產能,天業集團采用了擴張的財務戰略,通過舉債幫助公司完成市場擴張和產能的優化,財務費用的比重因此升高。(表5)

表5 天業公司利潤表主要項目分析表

公司所有發生的費用總的來看是上升趨勢,主要是銷售費用和管理費用在上升,并且是比較穩定的增長,銷售費用穩定、逐步增長,上升趨勢與營業收入幾乎一致,這說明增長原因是公司規模擴大和業務開拓后的自然增長。資產減值損失小,對利潤影響也不大,說明公司對資產的管理科學、處置科學有利于企業的健康發展。

三、天業公司現金流量表分析

(一)天業公司經營活動主要項目分析。從表6可以看出,經營活動的現金流量凈額逐年發生變化,近年來,公司經營活動產生的凈現金流浮動比較大,各類項目發展趨于平穩,由此可見,隨著天業營業規模的不斷擴大,公司整體投資規模逐年增加,但增速有所下降。(表6)

表6 經營活動主要項目分析表

(二)天業公司投資活動主要項目分析。從表7中看出,投資活動產生的現金流一直都是凈流出,每年都在減少。同一時刻,現金流的凈流出速度也正在放緩。另外,公司的投資活動凈額是負的,經過分析,原因是公司在這幾年里不斷擴張市場,產生許多固定資產滯留的問題,但也說明了公司的生產能力還是在增強的。(表7)

表7 投資活動主要項目分析表

(三)天業公司籌資活動主要項目分析。籌資活動產生的凈額表明是先上升在下降,籌資活動的凈額也并不穩定,還是有所波動的。由于2016~2019年償還債務所支付的現金分別為632%、300%、188%和210%,其幅度逐年減小,表明天業公司面臨的償債壓力已經得到緩解。(表8)

表8 籌資活動主要項目分析表

在現金流入的趨勢中,投資活動現金流入的占比為16%,籌資活動中現金流入的占比是49%。換句話說,2016年企業現金流入的主要來源于融資活動,但也有小部分來源于投資活動和經營活動。在經營活動中的現金流入,商品銷售現金流入就占據了32%。為了增加現金收入,企業主要依靠經營活動,其次是融資活動中的借款,具有合理的收益結構。

在現金流出的趨勢下,經營活動中的現金流出占比26%,投資活動中的現金流出占81%,籌資活動中的現金流占比63%。在投資活動發生的現金流出中,買賣固定資產等支付的現金達到85%,這是導致大量現金流出企業的重要原因。

天業公司2015年度現金流量凈額為負數,說明公司整體狀況是現金流出大于現金流入,匯率變動減少了現金流量凈額,財務狀況不穩定。企業本身資本活動產生的正現金流量表明企業籌資活動正處于良好狀態。經營活動和投資活動產生的負現金流中,企業占用了85%的現金用在購建固定資產、無形資產和其他長期資產的上面,這反映企業在對公司的運營模式做出相應的調整。在擴大市場份額的問題上,企業同樣需要大量的額外投資來支持擴張。單個的經營活動所產生的現金凈額并不能滿足追加投資的需要,需要企業或者第三方通過追加投資來補充,并且以此有效控制財務風險。

四、幾點建議

(一)加強對經營活動凈現金流量的管理。當經營活動所發生的現金流小于零時,就看作是企業在發展進程中不可避免的形勢。如果企業長期處于這種狀況,并在成熟期,那么需要詳細的分析企業現金流量沒能達到企業一定要求的具體原因,也就是企業現金流量不足以滿足需要。如果企業的經營活動繼續“侵蝕”企業的現金庫存,企業只能通過收回投資或獲得新的貸款來獲得現金,以維持正常的經營活動。在這種情況下,企業的財務狀況必須改善。在經濟衰退時期,企業活動所產生的現金流長期低于資金外流,這是企業活動嚴重收縮和蕭條的前兆。

(二)強化投資活動的獲利能力。正常經營的狀態下,企業資產總額一般是大于負債總額的,由于資產質量好壞有相對應的制約性,其變現能力存在差異,導致償債能力產生強弱差異,因此提高各類資產的質量是提高企業償債能力的基礎。首先,應加強存貨的日常管理,安排好生產與銷售,在正常生產的同時減少原材料庫存,大力出售產成品,盡力防治存貨積壓,由于存貨本身變現能力低,過多就會占用資金,直接影響償債能力。其次,也應加強應收賬款的管理,賒銷時需要認真對比收賬的成本與新增的盈利,及時關注相關客戶的信用狀況,監督應收賬款的回收情況,由客戶的差異制定科學合理的收賬政策,謹防應收賬款過大;還要科學地進行長期投資、購置資產,投資前應細致地預測項目的前景、分析投資的風險及回報情況,避免盲目投資;購置資產時要與企業的實際需要相連。

猜你喜歡

少先隊活動(2022年5期)2022-06-06 03:45:04

家庭科學·新健康(2022年3期)2022-05-10 00:32:13

中老年保健(2021年2期)2021-08-22 07:31:10

中國外匯(2019年18期)2019-11-25 01:41:50

活力(2019年15期)2019-09-25 07:21:38

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

海峽姐妹(2018年3期)2018-05-09 08:20:40

商周刊(2017年23期)2017-11-24 03:23:53

山西農經(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12