證券分析師實地調研抑制公司違規效應研究

2021-08-05 09:33:36張嵐鈺夏恬恬萬文青陶思涵陳煥然

合作經濟與科技 2021年16期

□文/張嵐鈺 夏恬恬 萬文青 陶思涵 陳煥然

(1.南京信息工程大學長望學院;2.南京信息工程大學商學院 江蘇·南京)

[提要]本文通過深交所A股上市公司2013~2019年證券分析師實地調研數據構建probit模型發現,分析師實地調研能夠顯著降低上市公司違規行為,并且這種抑制作用在上市公司更加顯著;進一步構建固定效應logit模型,實證檢驗分析師的實地調研可以有效抑制本期公司的財務重述行為。

一、引言

中國屬于弱勢有效市場,分析師因此成為投資者與公司之間的重要信息媒介。分析師關注可以抑制公司違規行為,進而提升市場透明度。出于真實和效率的需求,實地調研成為分析師獲取私有信息的重要途徑,可以額外獲得在報告中沒有披露的信息,有利于深度進行信息挖掘,降低信息不對稱,而受到學術界和實務界的廣泛關注。

二、文獻綜述和研究假設

現代公司治理研究中認為,當今我國資本市場對弱勢中小投資者保護不足,上市公司違規行為時有發生。分析師關注的研究進展,主要集中于監督視角和壓力視角。監督視角下,分析師作為證券公司的雇員,基于聲譽機制揭露公司違規行為,有助于其取得超額回報;而壓力視角下,分析師基于傭金和預測準確度的壓力,可能與管理層“合謀”,發布樂觀的盈余報告。本文認為,分析師實地調研能發揮外部治理作用,降低被調研公司的違規概率。證券分析師在實地調研時往往能更容易察覺公司的違規行為。據此提出:

假設1:分析師實地調研能顯著降低公司違規行為

財務重述問題中,已有研究證明財務重述會降低分析師預測準確度,重述公司的財報可信度下降。大量研究表明,財務重述可以作為衡量上市公司信息質量的標準,財務重述嚴重的企業更有可能具備信息披露違規的條件。據此提出:

假設2:分析師實地調研能減少財務重述行為,提高信息質量

公司滋生違規行為與內部治理有效性不可分割。從區分產權性質角度進行分組研究,民營性質是否影響分析師對其違規行為的作用?民營企業的管理層要為決策負責,因而民營性質對分析師實地調研的公司治理作用有正向調節效應。據此提出:

假設3:分析師實地調研在民營企業中更能抑制上市公司違規

三、研究設計

(一)研究樣本與數據來源。本文選取2013~2019年深交所上市公司為樣本,進行篩選:(1)剔除金融類公司;(2)剔除PT、ST、ST*公司;(3)剔除上市不足一年的公司;(4)刪除數據嚴重缺失的企業。本文對剔除后的變量在1%和99%的水平上進行縮尾處理,最終得到樣本量7,154個,上市公司違規、分析師實地調研以及上市公司財務數據來自CSMAR數據庫。

(二)變量定義。(1)公司違規。公司當年存在違規行為(Fraud)則啞變量為1,反之則為0。(2)分析師實地調研。借鑒譚松濤等的研究,本文采用上市公司當年被實地調研的次數(Investigate)作為度量指標,并對實地調研次數進行取對數處理。(3)財務重述行為。本文采用監管機構公布公告的發生財務重述行為的實際年份作為財務重述年份,公司當年存在重述行為(Restatement)啞變量為1,反之則為0。(4)企業性質。本文借鑒李帥坤的研究,民營企業(Privatization)啞變量為1,非民營企業則為0,若存在公司性質改變的,則當年50%之前月份改變的記為當年的公司性質。(5)控制變量。本文控制了公司規模(Size)、盈利能力(ROE)、財務杠桿(Lev)。此外,還控制了行業效應和年度效應。

(三)模型設計。公司當年是否存在違規行為為0~1變量,因此本文構建Probit模型檢驗分析師實地調研和上市公司違規行為的關系。

進一步探究分析師實地調研與財務重述行為的實證關系:

探究民營企業性質是否對分析師實地調研作用產生影響,采用交互變量法進行實證檢驗,主要變量中心化:

本文控制了公司盈利能力、公司規模和財務杠桿,同時控制年度效應和行業效應。

(四)描述性統計。據描述性統計結果,2013~2019年間,我國上市公司一年中違規比例21.2%,最多達11次。分析師實地調研層面,上市公司獲實地調研次數最多19次,最小0次,平均2.67次,可見受分析師實地調研差異較大。

四、實證結果分析與假設檢驗

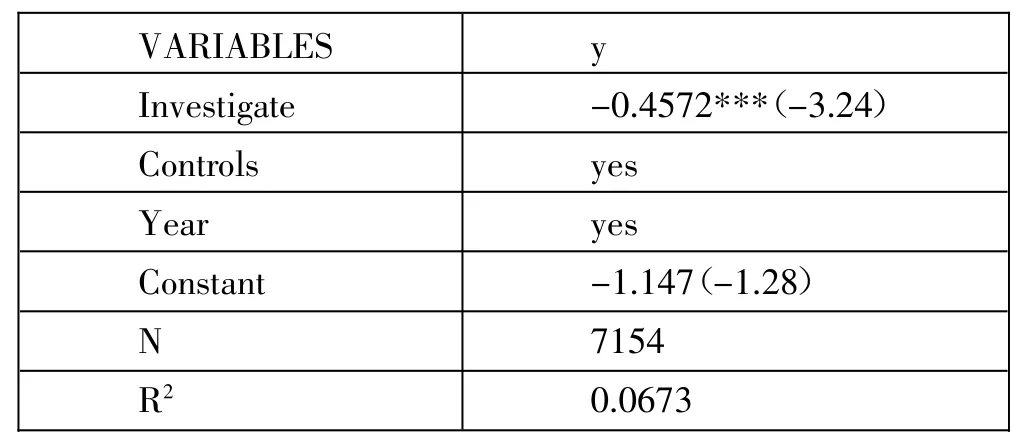

(一)分析師實地調研對公司違規行為的治理回歸分析。表1顯示分析師實地調研與公司違規行為的關系,分析師實地調研與公司違規在1%的水平上顯著負相關,分析師實地調研總人數增加1%,在隨機效應下公司違規概率下降6%,固定效應下違規概率下降4.2%,表明分析師實地調研可以顯著減少公司違規行為,假設1得到驗證。(表1)

(二)分析師實地調研與企業財務重述行為回歸分析。表2表明分析師上期實地調研概率增加1%,則本期公司公司財務重述行為發生概率在隨機效應模型下降低4.9%,在固定效應模型下降低4.3%,分析師上一期的實地調研會顯著抑制這一期企業財務重述行為,降低信息不對稱,從而減少企業違規。(表2)

(三)分析師實地調研與企業違規:企業是否民營性質的影響。表3顯示是否民營企業對分析師實地調研的公司違規作用存在正向調節效應,由于分析師實地調研對公司違規的系數顯著為負,并且交互變量系數也在0.05水平下顯著為負,說明分析師在民營性質的企業進行實地調研往往能發揮更大的公司違規治理作用,驗證假設3。(表3)

表3 企業是否民營性質的影響一覽表

五、內生性問題和穩健性檢驗

(一)內生性問題。本文的結論可能存在互為因果引起的內生性問題,即分析師可能更偏好調研違規概率低的公司,為了減少內生性影響,采用工具變量法和兩階段最小二乘法。借鑒羅丹等的研究,本文選取上市公司到上海、深圳等金融中心的距離中最小值作為工具變量,此工具變量與公司違規不存在相關關系,但是由于時間成本和經濟成本,分析師更有可能對距離近的公司進行實地調研。一階段回歸p值小于1%,表中顯示的二階段回歸發現,控制內生性后分析師實地調研與公司違規依然顯著負相關,表明本文結論不受內生性影響。(表4)

表4 內生性檢驗一覽表

(二)穩健性檢驗。(1)實地調研樣本選擇。本文將樣本限定為分析師實地調研不為0的上市企業,并且刪除上市不滿一年和ST公司,重新回歸結果無顯著差異。(2)回歸模型選擇,除固定效應Logit模型外,還使用隨機效應Logit模型,結果無顯著差異。(3)本文控制年度效應和公司個體效應后,減少其帶來的偏誤。

六、結論及啟示

分析師作為上市公司與投資者之間的信息中介,其能發揮的外部治理效應越來越受關注。本文經過實證得出:分析師通過實地調研這一具體途徑可以顯著降低公司違規發生概率,減少財務重述行為,提高上市公司信息效率,并且這種效應在民營企業中更加顯著。

本文的結論具有以下實踐意義:第一,對上市公司而言,實地調研這一路徑是分析師獲取私有信息最重要的途徑,有利于分析師用實地調研方式發揮外部治理效應。第二,分析師實地調研減少財務重述,提高信息效率,有效緩解上市公司與投資者之間的代理問題。第三,分析師實地調研在不同企業性質之間存在異質性,需要證監會等相關機構對不同類型企業針對性地強化監督,保護投資者利益。

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

現代企業(2021年2期)2021-07-20 07:57:18

今日農業(2020年19期)2020-12-14 14:16:52

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

中華手工(2017年2期)2017-06-06 23:00:31

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中學物理·高中(2016年12期)2017-04-22 11:53:03

中外會展(2014年4期)2014-11-27 07:46:46

祝您健康(1987年3期)1987-12-30 09:52:32